芻議信托公司交易性金融資產(chǎn)的核算方法

2013-09-22 01:40:22廣東粵財(cái)信托有限公司廣東廣州510045

商業(yè)會(huì)計(jì) 2013年22期

(廣東粵財(cái)信托有限公司 廣東廣州510045)

根據(jù)銀監(jiān)會(huì)規(guī)定,包括信托業(yè)在內(nèi)的金融機(jī)構(gòu)于2008年1月1日起全面執(zhí)行新會(huì)計(jì)準(zhǔn)則。新會(huì)計(jì)準(zhǔn)則關(guān)于金融資產(chǎn)投資的核算變化較大,信托公司為非銀行類金融機(jī)構(gòu),因此對(duì)信托公司投資業(yè)務(wù)的會(huì)計(jì)核算影響也較大。新會(huì)計(jì)準(zhǔn)則取消了原來(lái)的“短期投資”科目,新增“交易性金融資產(chǎn)”和“可供出售金融資產(chǎn)”科目;取消了原來(lái)的“長(zhǎng)期債權(quán)投資”科目,新增“持有至到期投資”科目等。筆者結(jié)合實(shí)際,就信托公司執(zhí)行新會(huì)計(jì)準(zhǔn)則中關(guān)于 “交易性金融資產(chǎn)”的具體核算方法談一點(diǎn)看法。

一、交易性金融資產(chǎn)涉及的相關(guān)科目及核算內(nèi)容

“交易性金融資產(chǎn)”科目主要核算企業(yè)為交易目的所持有的股票投資、債券投資、基金投資等交易性金融資產(chǎn)的公允價(jià)值。企業(yè)持有的直接指定為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn),也在本科目核算。該科目可按交易性金融資產(chǎn)的類別和品種,分“成本”、“公允價(jià)值變動(dòng)”進(jìn)行明細(xì)核算。交易性金融資產(chǎn)會(huì)計(jì)核算過(guò)程中涉及的其他科目包括 “其他貨幣資金”、“應(yīng)收股利”、“公允價(jià)值變動(dòng)損益”、“投資收益”等。

“其他貨幣資金”主要核算公司存放于三方存管賬戶中的證券交易資金;“應(yīng)收股利”主要核算根據(jù)金融資產(chǎn)的股利分配政策應(yīng)收取的股利或購(gòu)買交易性金融資產(chǎn)中含有已宣告未發(fā)放的股利;“公允價(jià)值變動(dòng)損益”主要核算資產(chǎn)負(fù)債表日,交易性金融資產(chǎn)的公允價(jià)值與其賬面余額的差額。對(duì)于“其他貨幣資金”、“應(yīng)收股利”、“公允價(jià)值變動(dòng)損益”的核算,信托公司的核算方法與一般非金融企業(yè)類似,不需要作特殊的變化。而對(duì)于“投資收益”科目,筆者認(rèn)為信托公司不宜使用該科目核算處置交易性金融資產(chǎn)實(shí)現(xiàn)的收益:由于信托公司為金融機(jī)構(gòu),其交易性金融資產(chǎn)(股票、基金、債券等)的交易與證券公司類似,均屬于主營(yíng)業(yè)務(wù)性質(zhì),而“投資收益”在一般企業(yè)核算中不列入主營(yíng)業(yè)務(wù)收入范疇,在報(bào)表數(shù)據(jù)統(tǒng)計(jì)中通常將投資收益列示為其他收入。信托公司作為金融機(jī)構(gòu),證券交易等行為應(yīng)劃分為主營(yíng)業(yè)務(wù),建議增加“證券差價(jià)收入”科目作為處置交易性金融資產(chǎn)的收益核算科目,而“投資收益”則專門用于核算長(zhǎng)期股權(quán)投資、持有至到期投資等相關(guān)收益。

《企業(yè)會(huì)計(jì)準(zhǔn)則第22號(hào)——金融工具確認(rèn)和計(jì)量應(yīng)用指南》中指出,“企業(yè)在持有以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)期間取得的利息或現(xiàn)金股利,應(yīng)當(dāng)確認(rèn)為投資收益”。根據(jù)《財(cái)政部、國(guó)家稅務(wù)總局關(guān)于營(yíng)業(yè)稅若干政策問(wèn)題的通知》(財(cái)稅 [2003]16號(hào)) 規(guī)定:“金融企業(yè)(包括銀行和非銀行金融機(jī)構(gòu))從事票據(jù)、債券買賣業(yè)務(wù),以股票、債券的賣出價(jià)減去買入價(jià)后的余額作為營(yíng)業(yè)額。買入價(jià)依照財(cái)務(wù)會(huì)計(jì)制度規(guī)定,以股票、債券的購(gòu)入價(jià)減去股票、債券持有期間取得的股票、債券紅利收入的余額確定。”也就是說(shuō),交易性金融資產(chǎn)的現(xiàn)金股利和分紅對(duì)于信托公司來(lái)說(shuō),需要繳納營(yíng)業(yè)稅。在實(shí)際操作中,為了符合新會(huì)計(jì)準(zhǔn)則的要求,并配合稅法的相關(guān)規(guī)定,筆者建議將交易性金融資產(chǎn)的現(xiàn)金股利和分紅等沖減其成本,而不直接計(jì)入當(dāng)期損益,在證券清倉(cāng)后該部分現(xiàn)金股利和分紅等隨之計(jì)入“證券差價(jià)收入”。現(xiàn)金股利和分紅沖減成本,而非直接計(jì)入當(dāng)期損益的操作方法有利于避免將其納入當(dāng)期營(yíng)業(yè)稅的計(jì)算基數(shù),待證券清倉(cāng)后一并計(jì)入營(yíng)業(yè)稅的計(jì)算基數(shù)。

二、交易性金融資產(chǎn)成本、收益的核算方法

(一)成本收益計(jì)算方法

由于信托公司的交易性金融資產(chǎn)的買賣屬于主營(yíng)業(yè)務(wù),可以當(dāng)作公司的存貨進(jìn)行核算,其成本、收益的核算操作方法參照存貨的核算方法。由于存貨成本計(jì)算方法中的后進(jìn)先出法已經(jīng)取消,因此筆者認(rèn)為,交易性金融資產(chǎn)的成本核算可以選擇采用先進(jìn)先出法或者加權(quán)平均法核算。

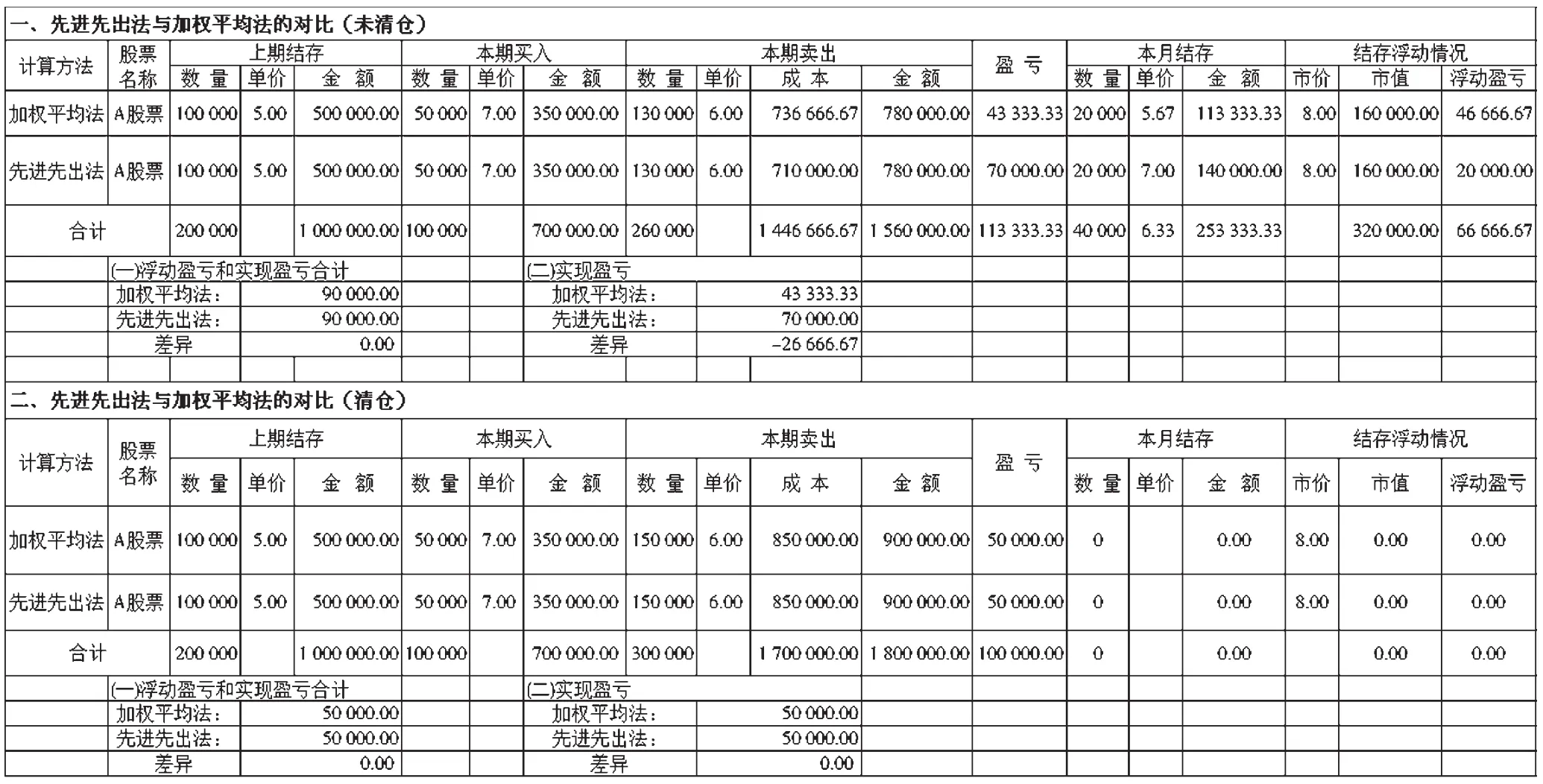

先進(jìn)先出法是按照先購(gòu)買的證券先賣出的原則計(jì)算賣出證券的成本,而加權(quán)平均法的計(jì)算公式比較復(fù)雜:賣出成本=[(原持倉(cāng)成本+買入數(shù)量×買入價(jià)格)/(原持倉(cāng)數(shù)量+買入數(shù)量)]×(賣出數(shù)量)。先進(jìn)先出法和加權(quán)平均法對(duì)于核算交易性金融資產(chǎn)的成本和收益,在單個(gè)證券未清倉(cāng)的情況下,由于計(jì)算時(shí)點(diǎn)的不同會(huì)產(chǎn)生一定的差異,但如果交易性金融資產(chǎn)完全清倉(cāng)后,兩種計(jì)算方法之間不存在任何差異。兩種計(jì)算方法對(duì)比見(jiàn)下頁(yè)表。

假設(shè)某公司期初持有A股票100 000股,并劃分為“交易性金融資產(chǎn)”,期初結(jié)存成本為500 000元(單價(jià)為5.00元/股),本期買入50 000股,購(gòu)買成本為350 000元(單價(jià)為7.00元/股),本期賣出130 000股,收到780 000元(單價(jià)為6.00元/股),其成本核算可以采用兩種方法進(jìn)行:

在加權(quán)平均法的計(jì)算方法下,以期初結(jié)存的數(shù)量和本期買入的數(shù)量作為權(quán)重,于是,賣出130 000股A股票的成本=[(500 000+350 000)/(100 000+50 000)]×130 000=736 666.67(元),實(shí)現(xiàn)股票盈虧為 780 000-736 666.67=43 333.33(元)。

在先進(jìn)先出法的計(jì)算方法下,賣出130 000股A股票的成本=100 000×5.00+(130 000-100 000)×7.00=710 000(元),實(shí)現(xiàn)股票盈虧為 780 000-710 000=60 000(元)。

通過(guò)上述計(jì)算可見(jiàn):在股票沒(méi)有清倉(cāng)的情況下,兩種成本核算方法計(jì)算出來(lái)的成本、收益存在一定的差異。但從對(duì)比表中的“股票清倉(cāng)”例子可以看出:如果A股票完全清倉(cāng),兩種方法計(jì)算出來(lái)的收益一致,均為50 000元。

由于新準(zhǔn)則規(guī)定金融資產(chǎn)采用公允價(jià)值進(jìn)行核算,兩種方法計(jì)算出來(lái)的總盈虧(實(shí)際盈虧+浮動(dòng)盈虧)必定是一致的。從對(duì)比表中可以看出:假設(shè)資產(chǎn)負(fù)債表日,A股票的市價(jià)是8.00元/股,加權(quán)平均法計(jì)算出來(lái)的浮動(dòng)盈虧為46666.67元,實(shí)際盈虧為43 333.33元,總盈虧為90 000元;先進(jìn)先出法計(jì)算出來(lái)的浮動(dòng)盈虧為20000元,實(shí)際盈虧為70 000元,總盈虧也等于90 000元。

會(huì)計(jì)人員可以根據(jù)實(shí)際情況,在交易性金融資產(chǎn)成本收益的核算方法中選擇其中任何一種計(jì)算方法。相比于加權(quán)平均法,先進(jìn)先出法的缺點(diǎn)主要是核算比較繁瑣,特別是對(duì)于交易性金融資產(chǎn)操作比較頻繁的企業(yè),需要對(duì)每筆交易按時(shí)間順序進(jìn)行排列。在這種核算方法下,當(dāng)股價(jià)上漲時(shí),可能會(huì)高估企業(yè)當(dāng)期利潤(rùn)和期末持倉(cāng)股票的價(jià)值,一定程度上增加企業(yè)當(dāng)期的稅收。

(二)會(huì)計(jì)核算方法

會(huì)計(jì)人員可以根據(jù)企業(yè)的交易性金融資產(chǎn)的交易情況,定期匯總編制股票交易情況統(tǒng)計(jì)表,匯總買賣情況進(jìn)行會(huì)計(jì)憑證的制作。根據(jù)買入?yún)R總情況,作如下分錄:

借:交易性金融資產(chǎn)——成本——股票名稱

貸:其他貨幣資金——存出投資款——營(yíng)業(yè)部名稱

根據(jù)賣出匯總情況及實(shí)現(xiàn)的盈虧,作如下分錄:

借:其他貨幣資金——存出投資款——營(yíng)業(yè)部名稱

貸:交易性金融資產(chǎn)——成本——股票名稱

證券差價(jià)收入——股票名稱

在實(shí)際操作中,筆者發(fā)現(xiàn)定期匯總制作股票買賣情況統(tǒng)計(jì)表,可以大大減輕會(huì)計(jì)人員對(duì)交易性金融資產(chǎn)核算的工作量,但核算不合理:由于進(jìn)行定期的交易數(shù)據(jù)匯總,涉及買賣順序的問(wèn)題,填制憑證后可能導(dǎo)致期末“其他貨幣資金”為紅字余額情況的出現(xiàn)。為了避免該不合理現(xiàn)象發(fā)生,筆者建議對(duì)交易性金融資產(chǎn)的交易數(shù)據(jù)每日填制憑證,雖然工作量加大,但合理科學(xué)。在手工核算的情況下,如果每天根據(jù)交易情況填制財(cái)務(wù)憑證,仍需考慮交易性金融資產(chǎn)上期公允價(jià)值變動(dòng)的結(jié)轉(zhuǎn)問(wèn)題。筆者建議在條件允許的情況下,信托公司可采用財(cái)務(wù)信息系統(tǒng)自動(dòng)進(jìn)行證券的清算、出具憑證和公允價(jià)值變動(dòng)的結(jié)轉(zhuǎn),以信息系統(tǒng)代替手工重復(fù)勞動(dòng),也避免交易頻繁帶來(lái)的公允價(jià)值變動(dòng)損益結(jié)轉(zhuǎn)在手工核算情況下出現(xiàn)的遺漏結(jié)轉(zhuǎn)、錯(cuò)誤結(jié)轉(zhuǎn)等問(wèn)題,使交易性金融資產(chǎn)的會(huì)計(jì)核算更加科學(xué)、合理、完整、準(zhǔn)確。

三、交易性金融資產(chǎn)公允價(jià)值的核算方法

在資產(chǎn)負(fù)債表日,信托公司應(yīng)按交易性金融資產(chǎn)的公允價(jià)值高于賬面余額的差額,借記“交易性金融資產(chǎn)——公允價(jià)值變動(dòng)”科目,貸記“公允價(jià)值變動(dòng)損益”科目;如果公允價(jià)值低于其賬面余額的差額,做相反的會(huì)計(jì)分錄。期末,應(yīng)將“公允價(jià)值變動(dòng)損益”科目余額轉(zhuǎn)入“本年利潤(rùn)”科目,結(jié)轉(zhuǎn)后“公允價(jià)值變動(dòng)損益”科目無(wú)余額。出售交易性金融資產(chǎn)時(shí),應(yīng)按實(shí)際收到的金額,借記“其他貨幣資金”科目,按其賬面余額,貸記“交易性金融資產(chǎn)——成本、公允價(jià)值變動(dòng)”科目,按其差額,貸記或借記 “證券差價(jià)收入”科目。同時(shí)將原計(jì)入該金融資產(chǎn)的公允價(jià)值變動(dòng)損益轉(zhuǎn)出,借記或貸記“公允價(jià)值變動(dòng)損益”科目,貸記或借記“證券差價(jià)收入”科目。這里的 “原計(jì)入該金融資產(chǎn)的公允價(jià)值變動(dòng)損益”,是指從購(gòu)買到出售為止整個(gè)持有期間金融資產(chǎn)公允價(jià)值變動(dòng)的凈額,即等于 “交易性金融資產(chǎn)——公允價(jià)值變動(dòng)”科目的余額,必須注意不是“公允價(jià)值變動(dòng)損益”賬戶余額。筆者認(rèn)為新準(zhǔn)則規(guī)定此做法的目的是向報(bào)表使用者提供交易性金融資產(chǎn)持有期間的完整交易損益信息:公允價(jià)值變動(dòng)而發(fā)生的損益是持有損益,只有在出售時(shí)才變?yōu)閷?shí)際的已實(shí)現(xiàn)損益,出售時(shí)將“公允價(jià)值變動(dòng)損益”轉(zhuǎn)入“證券差價(jià)收入”,在總利潤(rùn)不變的前提下,完整地反映該金融資產(chǎn)持有期間的所有損益情況。

交易性金融資產(chǎn)計(jì)算方法對(duì)比表單位:萬(wàn)元

公允價(jià)值變動(dòng)發(fā)生的損益是交易性金融資產(chǎn)的持有損益,在出售時(shí)轉(zhuǎn)為實(shí)現(xiàn)損益,體現(xiàn)了資產(chǎn)負(fù)債觀,改變?cè)欣麧?rùn)表觀的概念。仍以上例作為解釋:公司期末持有股票20 000股,按加權(quán)平均法核算其持有成本為113 333.33元,期末該股票每股市價(jià)為8.00元/股,其公允價(jià)值為160 000元,站在該時(shí)點(diǎn)看,持有的股票發(fā)生公允價(jià)值變動(dòng)46 666.67元,如果不考慮相關(guān)的稅費(fèi),公司實(shí)質(zhì)上可以取得收益46666.67元,將其列示于利潤(rùn)表“公允價(jià)值變動(dòng)收益”項(xiàng)目。如果該時(shí)點(diǎn)公司以8.00元/股的價(jià)格售出,不考慮其他相關(guān)稅費(fèi),實(shí)質(zhì)上可以取得收益46 666.67元,將其列示于利潤(rùn)表“證券差價(jià)收入”項(xiàng)目。由此可見(jiàn),資產(chǎn)負(fù)債表日,公司無(wú)論是持有該股票還是出售該股票,均可以取得收益46 666.67元,只不過(guò)持有的損益計(jì)入“公允價(jià)值變動(dòng)收益”,反映公司尚未真正實(shí)現(xiàn)的持有損益,而“證券差價(jià)收入”反映的是公司實(shí)際已經(jīng)實(shí)現(xiàn)的損益,理解為傳統(tǒng)意義上“落袋為安”的概念:有利于會(huì)計(jì)信息使用者把握與交易性金融資產(chǎn)有關(guān)的經(jīng)濟(jì)交易實(shí)質(zhì)和公司的經(jīng)營(yíng)狀況,也在一定程度上減少人為調(diào)整賬面利潤(rùn)的機(jī)會(huì)。

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年18期)2019-01-23 07:17:08

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級(jí)語(yǔ)數(shù)英綜合(2016年11期)2016-11-29 22:37:30

當(dāng)代貴州(2015年5期)2015-12-07 09:09:57

中國(guó)鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)(2015年12期)2015-03-17 16:48:17

當(dāng)代經(jīng)濟(jì)科學(xué)(2015年2期)2015-02-03 03:00:44

太原城市職業(yè)技術(shù)學(xué)院學(xué)報(bào)(2014年9期)2014-02-27 07:38:21

博覽群書·教育(2013年9期)2013-04-29 18:15:32