社會責任信息披露與公司價值的相關性檢驗

2013-10-08 05:47:22□

商業會計 2013年19期

□

(廣東培正學院 廣東廣州 510830)

近年來發生的食品安全或產品質量等事件都揭示了當代企業的社會責任問題,一時掀起了對企業社會責任信息披露的激烈爭論。有關學者對諸如究竟企業社會責任如何履行、社會責任信息如何披露、其與公司治理問題是否相關等一系列問題展開了研究。基于此,筆者擬采用理論分析和實證檢驗相結合的方法,選取滬市上市公司數據作為樣本,對公司社會責任信息披露與公司價值間的關系進行實證研究。

一、企業社會責任信息披露的實證研究綜述

國外學者從20世紀70年代開始對企業社會責任信息披露的問題進行實證研究。Moskowitz通過研究,證實了企業價值與其社會責任表現成正比,企業社會責任表現越好,其價值越大。之后,Ruf的研究也證實了企業價值與其社會責任的正相關關系。而Vance和Holman先后研究發現,企業后期價值與企業履行社會責任負相關。Zahra研究發現,公司社會責任履行越到位,公司內部管理層持股比例越高。Carroll指出,公司治理必須認同和適當保護利益相關者的合法權益,非股東利益相關者也能參與公司治理,成為以企業社會責任為導向的公司治理結構的一項制度安排。

我國學者對此也有一些代表性的研究。陳玉清和馬麗麗實證研究指出,企業社會責任信息與企業價值并不具備較強的關聯。劉長翠和孔曉婷通過選取滬市上市公司樣本數據,檢驗得出企業社會責任與企業價值具有相關性。宋濤等通過對上市公司數據的實證研究指出,當企業績效越好,其對國家、投資者和公益事業的社會責任貢獻越高,而對職工的貢獻則比較低。李正通過對上市公司數據的研究表明,資產規模、負債比率、重污染行業因素與公司的社會責任信息披露顯著正相關,凈資產收益率、ST類公司與社會責任信息披露顯著負相關。戴蓬軍和董淑蘭在對農業上市樣本公司的研究中,建立了該類公司社會責任會計信息披露指標體系,并分析了社會責任會計信息披露對公司價值的影響。

總的來說,國內外學者對社會責任信息披露相關問題進行了大量研究,但目前此領域的實證研究仍有待完善和豐富。基于此,本文擬利用我國上市公司的公開數據,通過理論與實證法,對企業社會責任與公司價值間的關系進行研究,揭示我國公司治理和社會責任信息披露方面存在的問題,以期為公司社會責任信息的使用者提供參考。

二、實證研究設計

(一)樣本選擇與數據來源

由于數據庫的局限性,本文隨機選取了50家滬市A股上市公司2010年的原始數據為樣本,剔除了ST、PT公司,涉及石油化工、電力交通、食品醫藥等行業。

(二)變量定義及模型構建

本文運用Tobin’s Q值對公司價值進行評價,結合利益相關者理論,選取公司對國家的責任、公司對員工的責任、公司對投資者的責任以及公司對社會的責任四個指標進行研究,再參考《財政部企業經濟效益評價指標體系》中的社會貢獻率的計算公式將各指標量化,詳見表1。

結合已給變量,本文所構建的模型 為 :Tobin’s Q=a0+a1X1+a2X2+a3X3+a4X4。

(三)研究假設

本文共設計了四個研究假設,分別為:

假設1:公司對國家的責任與公司價值正相關;

假設2:公司對員工的責任與公司價值正相關;

假設3:公司對投資者的責任與公司價值正相關;

假設4:公司對社會的責任與公司價值正相關。

三、實證分析過程

(一)相關性分析

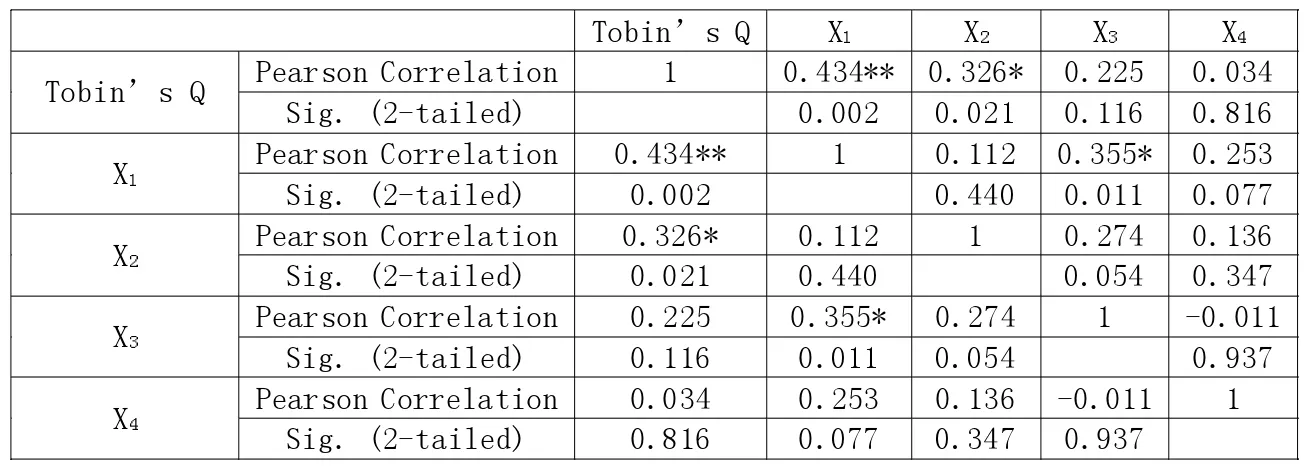

運用SPSS 16.0統計軟件對各變量的相關性系數進行分析,結果詳見表2。

通過表2可以發現,四個指標與Tobin’s Q值之間的相關性系數均為正,分別為 0.434、0.326、0.225、0.034,基本表明所選樣本公司的社會責任指數與公司價值正相關。其中,公司對國家的貢獻率X1與Tobin’s Q值的相關性最高,為0.434,且該相關系數在0.01的水平上顯著,即X1與Tobin’s Q值在99%置信區間上的相關系數為0.434。公司對員工的貢獻率X2與Tobin’s Q值的相關系數為 0.326,且該相關系數在0.05的水平上顯著,即X2與Tobin’s Q值在95%置信區間上的相關系數為0.326。公司對社會的貢獻率X4與公司價值的相關性最低,為0.034。表明國家貢獻率、員工貢獻率對提升公司價值的作用受到了公司的重視;而投資者貢獻率、社會貢獻率卻沒有得到上市公司的足夠重視。

表2 Tobin's Q與自變量的相關生分析

表3 變量X1和 X2回歸分析結果

表4 變量X3和 X4回歸分析結果

(二)回歸分析

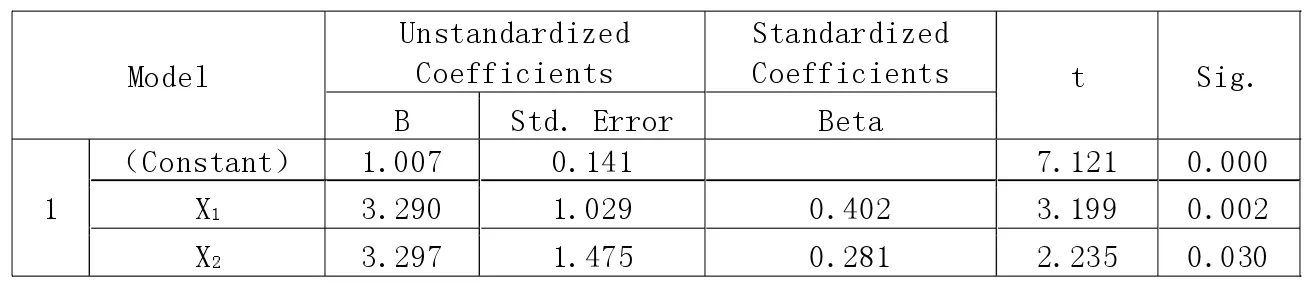

對上述指標的顯著性進行回歸分析,結果詳見表3和表4。

表3顯示X1和X2的Sig.值分別為 0.002、0.030,均小于 0.05,表明公司履行對國家的社會責任及公司履行對員工的社會責任均與公司價值顯著相關。另外,X1的偏回歸系數為3.290,即自變量X1對因變量Tobin’s Q的相對貢獻度為3.290,表示公司對國家的貢獻率變動一個單位,其公司價值將按相同的方向變動3.290個單位,說明公司對國家的貢獻越多,其公司價值將會提升;X2的偏回歸系數為3.297,表示公司對員工的貢獻率變動一個單位,其公司價值將按相同的方向變動3.297個單位,表明公司對員工的貢獻將會提升公司價值。表4顯示X3和X4的Sig.值分別為0.965和0.383,均大于0.05,說明公司履行對投資者的社會責任及履行對社會的責任均與公司價值不顯著相關。

四、實證結果分析

通過上文的實證分析可以得出,公司對國家和員工的貢獻是提升公司價值的重要因素;而公司對投資者、對社會的貢獻與提升公司價值的關系不顯著,且社會貢獻率較低。目前越來越多的公司開始關注社會責任的履行和披露,社會也在大力提倡社會責任報告公開化,但執行情況不容樂觀。不同企業對社會責任信息披露的側重點不同,缺乏可比性;披露的信息不全面并缺乏量化指標,而且多是報喜不報憂。這在一定程度上說明了我國社會責任體制建設和公司治理結構方面尚存不足之處。具體地說,多數企業尚未明確或仍不夠重視公司履行社會責任和披露社會責任信息對提升公司價值的重要意義,社會責任監督力度不夠,社會責任評價審核機制不健全,投資者的投資和公司的上市審核缺乏社會責任方面的考慮,信息披露不規范,公司內部治理機制不完善等。這些問題的存在均影響著公司社會責任的履行和相關信息的披露,從而影響著公司的可持續發展。

五、政策建議

(一)完善社會責任信息披露機制

首先,國家應出臺社會責任方面專有的法律法規,將原有零星分布在各法律規范中的社會責任內容規范化、具體化、強制化,從立法層面確立公司應承擔的社會責任。制定社會責任信息披露制度,對披露的模式、方法,披露條件和內容以及時間等問題做出統一規定,強化法制對披露社會責任信息的引導作用。其次,政府部門也可通過適當的財政政策、稅收政策以及獎懲措施,例如公益捐贈稅收優惠政策、社會責任評優表彰政策等來激發企業承擔和披露社會責任信息的積極性。再次,完善社會責任評價審核機制。推進社會責任審計機構的構建,可組建一些政府性質或民間性質的審計機構,例如社會責任審計事務所,社會責任咨詢公司或服務熱線等。建立行業公認的社會責任評價指標,規范社會責任審計程序,為社會責任的審計提供依據。最后,充分發揮內外部監督的作用,從利益相關者角度出發,建立相應的社會責任監督機制或機構。可成立社會責任內部督導組、社會責任委員會等;制定公司的社會責任日;對于超越法律政策之外的社會責任問題應充分發揮新聞媒體的正面宣傳與負面批判的監督作用。

(二)完善公司治理結構

有效的公司治理機制能促進公司的可持續發展。公司治理結構的完善應堅持效率優先、利益兼顧原則,考慮到各利益相關者的利益。完善董事會制度,引入利益相關者代表進入董事會,參與有關決策,從而有效監督公司的社會責任行為。董事會中增設社會責任管理部或社會責任董事,制定社會責任實施綱要和計劃,對企業社會責任事務進行管理和監督。明確獨立董事的職責權限,也可在監事會中增設社會責任監事,健全公司治理的外部監督。可在公司內部分設可持續發展部、環境管理部、顧客服務部等,或只設一個社會責任部,強化內部控制和公司治理結構的建設。實現內部治理與外部利益相關者治理的良性互動,保證公司更積極地履行社會責任,提供更加真實可靠的社會責任信息,真正實現公司價值最大化。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

中華手工(2017年2期)2017-06-06 23:00:31

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

中外會展(2014年4期)2014-11-27 07:46:46

祝您健康(1987年3期)1987-12-30 09:52:32

祝您健康(1987年2期)1987-12-30 09:52:28