巨災保險需求中外研究概述

2014-02-09 07:41:59張岳

上海保險 2014年5期

張 岳

巨災保險需求中外研究概述

張 岳

一、巨災保險需求的特征

(一)巨災保險需求與一般保險需求有什么區別?

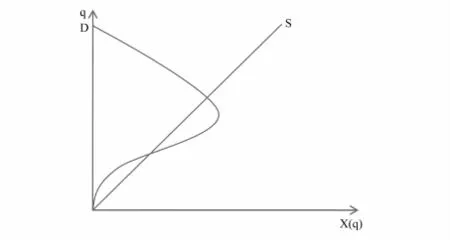

Radoslav S.Raykov(2011)較系統地研究巨災保險需求與一般保險需求的差異。他從巨災損失的系統性特點出發,利用等級依賴期望效用模型得出了巨災保險需求曲線向后彎曲的特征。該研究最大的特點是將保險公司的違約風險與消費者選擇結合起來。

在他的研究中,保險公司的破產概率與消費者是否集體索賠正相關。那么,對某一消費者來說,他必須跟其他消費者博弈來滿足自身的等級以及效用最大化的期望。通過博弈結果,得出了巨災保險需求的三個特征:

(1)當價格q趨向于0時,拒賠的概率r趨向于1。

(2)當r=1時,給定價格下的最優選擇是x*=0。

(3)存在一個價格,消費為正。

通過這三個特征,得出巨災保險需求的曲線形狀(如圖)。

Radoslav S.Raykov(2011)還首次將博弈的方法擴展到了消費者與消費者之間,突破了投保人與保險人之間的博弈研究方法,也將Ibragimov,Jaee and Walden(2009)巨災保險供給研究中保險人之間的博弈思想應用到了需求領域。

(二)巨災保險市場是否存在逆選擇?

Kunreuther’s(1984)的研究指出,與一般保險市場存在嚴重逆選擇不同,洪水保險市場上逆選擇并不顯著,這可能是由于消費者往往會低估自身面臨的風險。Carolyn Kousky(2011)通過對美國圣路易斯縣的洪水保險保單的實證研究證實了該結論,并利用統計數據指出消費者低估風險的主要原因是對風險判斷的模糊性。

Carolyn Kousky在其2009年的另一篇文獻中卻指出,美國洪水保險存在著逆選擇現象,但他并未對其進行證明。認為巨災保險市場存在逆選擇的文獻多為對美國洪水保險的研究文獻,如Anderson(1974)、Warren Krieseland Craig Landry(2004)。United States Government Accountability Office 2007年對美國洪水保險中公共政策的評估報告也同意這觀點。

二、巨災保險需求影響因素的研究方法及基本結論

圖 巨災保險需求曲線形狀

巨災保險需求特征的影響因素實證研究總量不多,主要集中于對美國洪水保險需求的研究。根據研究方法的差異,可以分為基于歷史數據的計量方法、基于調研的計量方法以及實驗定量分析三類。通過研究發現,影響巨災保險需求的因素很多,但主要集中于投保人的風險認知、收入、政府政策(如是否強制保險)對巨災保險需求度。如何用這些因素解釋巨災保險參保率不高的現象(如加利福尼亞地震之謎)?

(一)基于歷史數據的計量方法

Browne,M.J.and Hoyt,R.E.(2000)關于使用面板回歸模型研究美國洪水保險影響因素的文章引用率較高。在其模型中,被解釋變量洪水保險的需求采用了兩種定義:一是每千人洪水保險保單的數量,二是每人洪水保險的保額。

在解釋變量中,Browne,M.J.and Hoyt,R.E(2000)還將過去的巨災影響納入其中。這是在巨災保險文獻中常涉及到的一個問題,如Kunreutheret al.(1978)認為投保人過去是否遭受過洪水損失直接影響其洪水保險需求。Palm et al.(1990)對1989年10月17日美國加州Loma Prieta地震調查發現,地震后準備購買地震保險的居民較地震前顯著增加。

研究發現,價格與洪水保險需求顯著負相關。在兩種定義下,保險需求的價格彈性分別為-0.997與-0.109。其他類似研究均認為價格與保險需求負相關,但其價格彈性差異較大。GAO(1983a)利用1978—1982年的月度數據得出洪水保險需求的價格彈性為-0.38;Warren Kriesel and Craig Landry(2004)利用美國東海岸個人層面數據得出的價格彈性為-0.259;Barett and Skees(1995)給出了從-0.14到-0.33的范圍。在其他解釋變量中,收入、政府補貼、災后救助等因素與巨災保險需求顯著正相關。

該研究的一大缺陷在于沒有考慮被解釋變量的相關性,Manoj Athavale Stephen M.Avila(2011)在對美國密蘇里州地震研究中克服了這一缺陷,將回歸模型分為兩個,充分考慮了不同解釋變量間的相關性,使結論更有說服力。

隨著研究的深入,實證方法采用的數據也越來越微觀。Dixon et al.(2006)采用了全國性家庭層面的數據,以數據分析形式研究美國洪水保險需求。他認為美國中西部洪水保險投保率較低,但在沿海地區投保率較高。與其他文獻不同的是,該文詳細討論了強制保險與需求之間的關系,在美國南部和西部保險需求中有80%至90%歸結于強制,而東北部和中西部該數值僅為45%至50%。就全國來講,該數值為75%至80%。Dixon et al.(2006)另一個重要結論是政府救濟并未降低洪水保險的需求。其原因Carolyn Kousky在2011年的研究中給出了兩個解釋,一是政府救濟涵蓋了許多洪水保險不能涵蓋的項目,二是政府救濟的對象是沒有洪水保險保障的人群。

Michel-Kerjan,E.and-Carolyn Kousky(2010)則采用了NFIP的全國保單數據對洪水保險的購買行為進行了統計分析,得出投保人的特征及價格對需求的影響,發現政府救濟會降低投保人的需求。在此研究基礎上,Carolyn Kousky在2011年進一步通過面板模型分析了投保率不高的問題。研究顛覆了Dixon et al.(2006)的結論,認為美國南部海岸地區仍然存在投保率不高的問題,但文章并未給出解釋。研究還發現了與期望效用模型假設不一致的現象,如投保人的投保需求并未隨著面臨的風險上升而上升。

使用新工具方面,Mark J.Browne et al.(2012)首次討論了保險代理人在洪水保險購買中的積極作用。利用一家德國保險人的保單數據,他們發現通過代理人購買保險的投保人洪水保險需求明顯高于其他渠道。代理人可以修正投保人對洪水風險的認知偏差。賴麗華、謝秀宜(2011)首次使用空間計量模型研究洪水保險需求的空間自相關性。通過空間面板滯后模型及空間面板誤差模型研究發現,洪水保險需求有聚集的現象。

國內研究巨災保險需求的文獻較少,李文娟(2009)以美國的數據系統研究了洪水、地震及風災保險的需求影響因素,發現經濟發展和人們購買力的增強,并不能帶動巨災保險需求增加,政府救濟會抑制巨災保險需求等。

通過運用宏觀數據、家庭或個人數據以及保單數據等三類數據對美國不同地區洪水保險需求的研究,人們對巨災保險需求的基本影響因素有了一個較為清晰的認識。但由于數據及研究地區的不同,出現了截然相反的結論。遺憾的是,其他國家和地區巨災保險需求的計量研究很少,也缺乏系統性。

(二)基于調研的實證方法

由于巨災保險數據缺乏連貫性、系統性,在美國以外地區,通過對災害易損地區進行問卷調查,根據調查數據實證研究需求問題成為重要的方法。

Toshio Fujimi and Hirokazu Tatano(2012)對日本京都和中部地區3000戶居民進行問卷調查,調查問卷的設計基于Gilboa and Schmeidler(1989)提出的MEU(maxmin expectedutility)理論。調研顯示,災后的賠付情況顯著影響了地震保險的購買,對賠付的期望較低降低了地震保險的需求。這是首次對賠付情況如何影響巨災保險需求進行實證研究,是對Radoslav S.Raykov(2011)將賠付情況納入期望效用模型理論研究的一個發展。

RBrouwer(2010)使用問卷調研了孟加拉國5個不同地區1200戶居民,5個地區均遭受了2004年的大洪水。與Carolyn Kousky(2011)的結論不同,調研發現洪水保險的需求隨著風險的提高而提高。收入的需求敏感性很高,這也與被調研對象處于發展中國家有關。調研得出了一個與Dixon et al.(2006)類似但又跟一般看法不同的結論,即被調研居民無論在2004年是否接受了政府的救助,均表示出了對洪水保險的極大興趣。原因可能是,作為發展中國家,孟加拉國政府對災民的救濟水平非常有限,居民對這種災后的救濟沒有依賴。

國內巨災保險需求研究由于缺乏相關制度安排而多采用調研方法。如丁元昊(2011)通過調查問卷的方法研究巨災的可負擔性。他認為有效需求法能較真實地反映人們對巨災保險的購買意愿和能力,即巨災保險的可負擔性是基于購買行為的,而非購買能力。這豐富了巨災保險需求的微觀研究。

(三)基于實驗的實證方法

根據傳統保險需求理論,個人的風險偏好決定了效用函數的形式,對需求產生影響。個人的風險偏好可以通過設計實驗發現特征,進而研究其對需求的影響。實驗的設計多參照了行為經濟學的研究方法。

Slovic et al.(1977)提出的實驗方法被引用最多。實驗設定了8種不同的情形。這8種情形期望損失一樣,但發生概率不一致。實驗發現當損失概率很小、損失幅度較大時,參與實驗的人中只有10%選擇購買保險。

Susan K.Laury et al.(2009)認為,Slovic et al.(1977)的研究至少存在兩個方面的不足:一是保險支付并未實現貨幣化,只是一種形象化的代表。二是被訪者的獎勵是建立在參加與否的基礎上,沒有考慮填寫問卷的質量。Susan K.Laury et al.(2009)改進了這兩個地方,發現在假定支付的情形下,災難發生的概率與保險購買幾乎沒有直接關系,但在真實支付的情況下,兩者呈負相關。運用實驗數據建立Probit模型,研究者發現對于發生概率小、損失大的災害,實驗對象傾向于購買保險。在真實環境中,實驗對象購買保險的意愿與損失的大小呈負相關。

Christian et al.(2011)通過實驗的方法重點研究了“焦慮”在投保人為發生概率低、損失大的災害購買保險的行為中所起的作用。他認為,投保人對災害發生的“焦慮”比主觀概率在支付意愿中起的作用更大。

使用實驗的方法可以直接驗證需求理論中關于消費者風險態度的假設,但也存在幾個不足:一是實驗的選擇如何轉化為實際的保險購買行為,這是結論是否準確和是否具有推廣型的關鍵。二是實驗對象的選擇對結果影響很大,其結論能否直接應用于實踐取決于實驗對象的代表性。三是實驗設計的主觀性較大。雖然實驗均依賴于理論模型,但具體問題的設計對結果影響較大。

三、巨災保險需求影響因素的作用途徑

在巨災保險需求的研究中,還有一部分文獻聚焦于個別因素對需求的影響,如強制保險、投保人風險認知的模糊性等。深入分析需求影響因素的作用機理,將為巨災保險制度的建立和完善提供理論支撐。

(一)巨災保險的強制性對需求的影響

從前文可以發現,采用強制性投保的巨災保險制度投保率較高,但實證分析無法區別強制性是巨災保險“需求”(如果以保額或保費表示)的原因還是結果。Radoslav S.Raykov(2011)的理論框架可以解釋強制保險降低了投保人對保險公司破產的預期,從而可以提高巨災保險需求,但沒有得到經驗數據的支持。對美國洪水保險的一系列研究則發現,強制保險的作用并沒有達到預期效果。這說明巨災保險強制性對需求的影響路徑較復雜。

R.D.Blanchard-Boehm et al.(2001)對1997年內華達州洪水后購買保險和沒有購買保險的人群進行對比分析后發現,沒有購買保險的原因主要是對政府救濟的過度信任、對災害發生信息洪水保險的不了解。通過強制保險,可以將這部分風險偏好型的個人轉變為風險厭惡型,從而主動購買保險。這種對強制保險的研究從微觀角度解釋了其必要性。

何小偉(2011)從強制性保險的發展邏輯出發,認為巨災保險自愿投保存在需求不足的現象,其原因與R.D.Blanchard-Boehm et al.(2001)的提法類似,主要是人們對巨災信息的有限獲取、忽視巨災風險及對政府救助的預期,因此巨災保險采用強制保險的方式可以避免需求不足,但對具體的作用路徑,其未做進一步討論。

(二)認知的模糊性對巨災保險需求的影響

無論是實驗方法還是經驗數據(如前文所述)都發現,人們由于有限理性及受客觀條件限制,對巨災發生的概率及損失評估往往是不準確的,這種對巨災認知的模糊性制約了巨災保險的需求。

David Alary et al.(2010)發現個人對認知模糊的厭惡會提高保險需求,但其研究沒有區分普通保險與巨災保險。在現實中,巨災保險與其他的保險均存在認知的模糊性,但巨災保險表現得更為突出。

Susan K.Laury et al.(2009)發現人們對損失概率小、損失幅度大的災害往往表現出過分謹慎和過分樂觀的態度。該結論也得到了經驗數據的支持。這種認知的模糊也是支持巨災保險采用強制保險的理由之一。

四、企業巨災保險需求

企業保險需求與個人保險需求的原因大相徑庭。企業沒有效用函數,它的目的是取得利潤最大化或成本最小化。關于企業巨災保險需求的文獻很少,具有代表性的是Erwann Michel-Kerjan et al.(2011),他首次以實證方法研究了美國企業巨災保險需求,但其研究對象是恐怖保險而非自然災害保險。

Erwann Michel-Kerjan et al.(2011)分析Marsh&McLennan公司所掌握的1800家美國企業投保恐怖主義保險的數據,得出了三個結論:第一,巨災保險的需求與其他財產保險需求沒有明顯的不同。第二,一般財產保險需求比巨災保險需求對價格更敏感、更富彈性。如價格升高10%,巨災保險需求降低2.42%,一般財產保險需求降低2.91%,這與個人及家庭的巨災保險需求明顯不同。第三,企業的自保能力顯著影響巨災保險需求,但對其他財產保險需求影響不大。該研究還將企業經理人的風險偏好與保險需求聯系起來,認為企業經理人的過分樂觀或謹慎將影響企業的巨災保險購買行為,但企業經理人與一般投保人不同,他們不必個人支付保費,巨災也只會影響他們的獎金或收入。

五、研究思考

從理論研究看,目前使用的模型仍顯簡單,多數為靜態的模型分析,且理論研究與實證研究結合不足,理論研究中提出的巨災保險需求曲線彎曲等特征未得到實證研究的支持。

從實證方法看,經驗數據的缺乏成為制約實證研究的最大障礙,多數國家缺乏歷史數據積累,實證的結論也缺乏普遍性。在這種情況下,通過調查問卷的形式發現人們的風險態度及消費行為成為主要的研究方法。

從研究方法近年的發展看,調查問卷及實驗成為近兩年研究的亮點,尤其是通過有償的實驗設計發現人們真實的風險態度得到了學術界的認同,但這種方法成本很高。

(作者單位:太平洋保險集團)

猜你喜歡

小獼猴智力畫刊(2022年9期)2022-11-04 02:31:42

小哥白尼(趣味科學)(2019年6期)2019-10-10 01:01:50

——與林剛先生商榷

上海保險(2018年3期)2018-04-03 09:35:31

發明與創新(2016年38期)2016-08-22 03:02:52

太空探索(2016年5期)2016-07-12 15:17:55

Coco薇(2016年2期)2016-03-22 02:42:52

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年4期)2015-05-19 14:47:56