財務靈活性視角下公司治理與現金持有量關系

2014-03-13 00:46:46張宇馳郝洪

會計之友 2014年5期

關鍵詞:公司治理

張宇馳++郝洪

【摘 要】 公司的現金持有量受公司持有現金獲得的財務靈活性價值和由此產生的代理成本的影響。文章基于財務靈活性視角,以2007—2011年滬深上市公司為樣本,通過公司治理綜合水平分組對比和公司治理具體指標回歸分析,研究了公司治理水平對公司現金持有量的影響。實證結果表明公司治理水平高的公司有較高的現金持有量。原因可能是,在其他條件相同的情況下,治理水平高的公司代理成本相對較小,持有現金獲得的財務靈活性價值相對較高,因此這類公司傾向于持有更多現金以獲取財務靈活性價值。

【關鍵詞】 現金持有量; 公司治理; 財務靈活性

一、理論分析與假設提出

在無摩擦的資本市場中,持有現金沒有機會成本,并且企業可以進行零成本的外部融資,現金持有量的多少不會對股東財富產生影響。但在實際中,由于交易成本的存在和外部環境的約束,公司必須保有一定的現金持有量,現金持有水平決策是公司重要的財務決策之一。Keynes(1936)指出,持有現金的收益主要來自兩個方面:一是可以降低交易成本,二是為意外的資金需求提供有價值的緩沖。Miller和Orr(1966)提出了公司最優現金持有水平決策的權衡理論,即公司最優現金持有水平是在持有現金的收益與成本之間進行權衡的結果。Opler等(1999)的實證結果支持了公司現金持有量的靜態權衡理論。

近年來,有關公司財務靈活性問題逐漸成為研究熱點,2008年美國金融風暴引發的全球性金融危機更引起了公眾對公司財務靈活性的關注。Gamba和Triantis(2008)將財務靈活性定義為企業以低成本融資的能力。這些企業在遇到負面沖擊時能夠免遭財務困境,并能夠隨時為出現的盈利性投資機會籌集到資金。現金持有水平是衡量企業內部財務靈活性的一個重要指標,在其他條件相同的情況下,現金持有量較多的公司擁有較大的財務靈活性,因此公司可能會為了獲得財務靈活性價值而持有較高水平的現金。Bates等(2009)的研究表明,1980—2006年間,美國企業的平均現金/資產比率已經增加了一倍以上,現金持有水平增加主要是應對越來越高的現金流風險。Ang和Smedema(2011)也發現,企業會為預計到的經濟衰退而儲備現金,增加財務靈活性。

然而,公司管理層與股東之間存在代理問題,他們之間的利益沖突會產生代理成本。對于管理層來說,持有現金不僅可以降低風險,而且還增加了對資金的操控程度。與自由現金流類似,手中大量的現金使管理層有可能投資于資本市場不看好的項目,從而免受資本市場的監管,同時也為在職消費提供了便利。現金持有量越大,產生代理成本的可能性越大,所以說,過多現金持有可能會損害企業價值和股東財富。

上述分析表明,一方面近年來對財務靈活性的需求使得公司傾向于持有較多現金,而另一方面由于代理問題的存在,較多的現金持有可能會引發較高的代理成本。企業的最優現金持有決策必然會受到財務靈活性和代理成本兩個方面的影響。考慮到代理問題,一些學者研究了公司治理與企業現金持有的關系。Dittmar、Mahrt-Smith和Servaes(2003)對45個國家的研究發現,投資者保護程度比較差的國家,其上市公司的現金持有水平是投資者保護程度比較好的公司的兩倍,這表明公司治理越好,現金持有量越低。而Harford等(2008)研究了美國企業公司治理與現金持有量的關系,發現公司治理機制越弱,其現金持有水平越低。可見,在公司治理與現金持有關系方面,研究結論并不一致。另一方面,Dittmar和Mahrt-Smith(2007)研究了公司治理與現金持有價值的關系,發現公司治理好的企業其持有單位現金所帶來的價值大大高于公司治理差的企業,這說明持有現金所帶來的財務靈活性對于公司治理好的企業更有價值。

基于上述已有的研究結果,本文認為,公司治理的目的是解決代理問題,良好的公司治理機制應該能夠有效降低代理成本。考慮到持有現金所帶來的財務靈活性價值,如果一個公司具有較為完善的治理機制,就不一定需要通過壓低現金持有來控制代理成本。或者說,治理結構好的公司,其代理問題相對較小,持有現金所獲得的財務靈活性價值較大,故而權衡理論下的最優現金持有水平就會較高。因此,本文提出如下假設:在其他條件相同的情況下,公司治理水平高的公司將有較高的現金持有量。

為了對上述假設進行實證檢驗,首先必須明確公司治理水平的衡量方法。在公司治理相關研究中對公司治理的衡量主要有兩種方法:一種是分別用各種公司治理變量來反映公司治理水平;另一種是用綜合指數或排名來反映公司治理綜合水平。本文分別用上述兩種方式衡量公司治理水平,并對假設進行檢驗。

二、公司治理綜合水平與現金持有量

(一)公司治理綜合水平衡量及樣本選取

國外學者通常采用公司治理評價指數(Harford等(2008),Dittmar和Mahrt-Smith(2007))或用機構投資者持股情況衡量公司治理綜合水平。國內學者辛宇和徐莉萍(2006)以南開大學公司治理研究中心的“中國上市公司治理100佳”代表公司治理綜合水平高的公司,公司治理100佳之外的公司為公司治理綜合水平低的公司,兩者進行比較。白重恩等(2005)用8個公司治理具體指標自行構建公司治理綜合指標進行研究。馬軍生(2007)采用連城國際公布的公司治理排名進行比較。考慮到數據的準確性和可獲得性,本文采用辛宇和徐莉萍(2006)的方法,將公司治理100佳公司作為公司治理水平高組。然后,用沒有進入100佳的上市公司與公司治理100佳公司按年度進行行業、規模配對,配對公司構成公司治理水平低組。本文的觀測區間為2007—2011年,實證分析數據以滬深A股所有上市公司為原始樣本,樣本數據來源于CCERDATA數據庫。

(二)現金持有水平的分組檢驗

現金持有量用現金及現金等價物與總資產之比衡量,即:現金持有量=現金及現金等價物/總資產。表1列示了按公司治理水平分類的兩組公司現金持有量的均值。

表1顯示出,2007—2011年間,公司治理水平高組現金持有量的均值為0.1359,公司治理水平低組現金持有量的均值為0.091,并且前者的現金持有量在觀測期的每個年度都高于后者;均值差異T檢驗結果表明,兩組公司現金持有量水平存在顯著差異。這就驗證了本文提出的假設,公司治理水平高的公司持有更多的現金。

此外還發現,在2009年和2010年兩年中兩組公司的現金持有量水平是最高的,這可能是由于受2008年金融危機的影響,上市公司通過增加現金持有量來提高財務靈活性,以應對經濟衰退。

三、公司治理具體指標與現金持有量

(一)變量設計

本文選取如下公司治理具體指標衡量公司治理水平。

1.獨立董事比例(INR)

相對于執行董事,獨立董事行使監督和懲罰職能更出色。因此推測公司中獨立董事的比例有助于提高公司治理水平。獨立董事比例用獨立董事人數與非獨立董事人數之比表示。

2.董事會規模(BOARD)

董事會的規模越大,決策過程涉及人員越多,決策會越缺乏效率。因此推測公司過大的董事會規模會削弱公司治理水平。董事會規模用董事會人數的自然對數來衡量。

3.股權集中度(FR)

大股東的持股比例越高,與中小股東的沖突越大,大股東往往會犧牲中小股東的利益去追求自身利益的最大。因此推測公司第一大股東的持股比例過大,會削弱公司治理水平。股權集中度用第一大股東的持股比例來衡量。

4.兩職設置情況(LZ)

董事長與總經理職務分離有助于董事會成員對總經理進行有效監督,因此董事長與總經理兩職合一的公司,公司治理水平較低。兩職設置情況用啞變量衡量,董事長與總經理如果由不同人員擔任,LZ取值為1,反之則取0。

5.管理層持股(MR)

當管理層持有大量公司股票時,管理層對公司控制力增強,股東無法有效監督管理層行為,因此增加管理層持股比例有可能削弱公司治理水平。管理層持股用高管人員持股比例衡量。

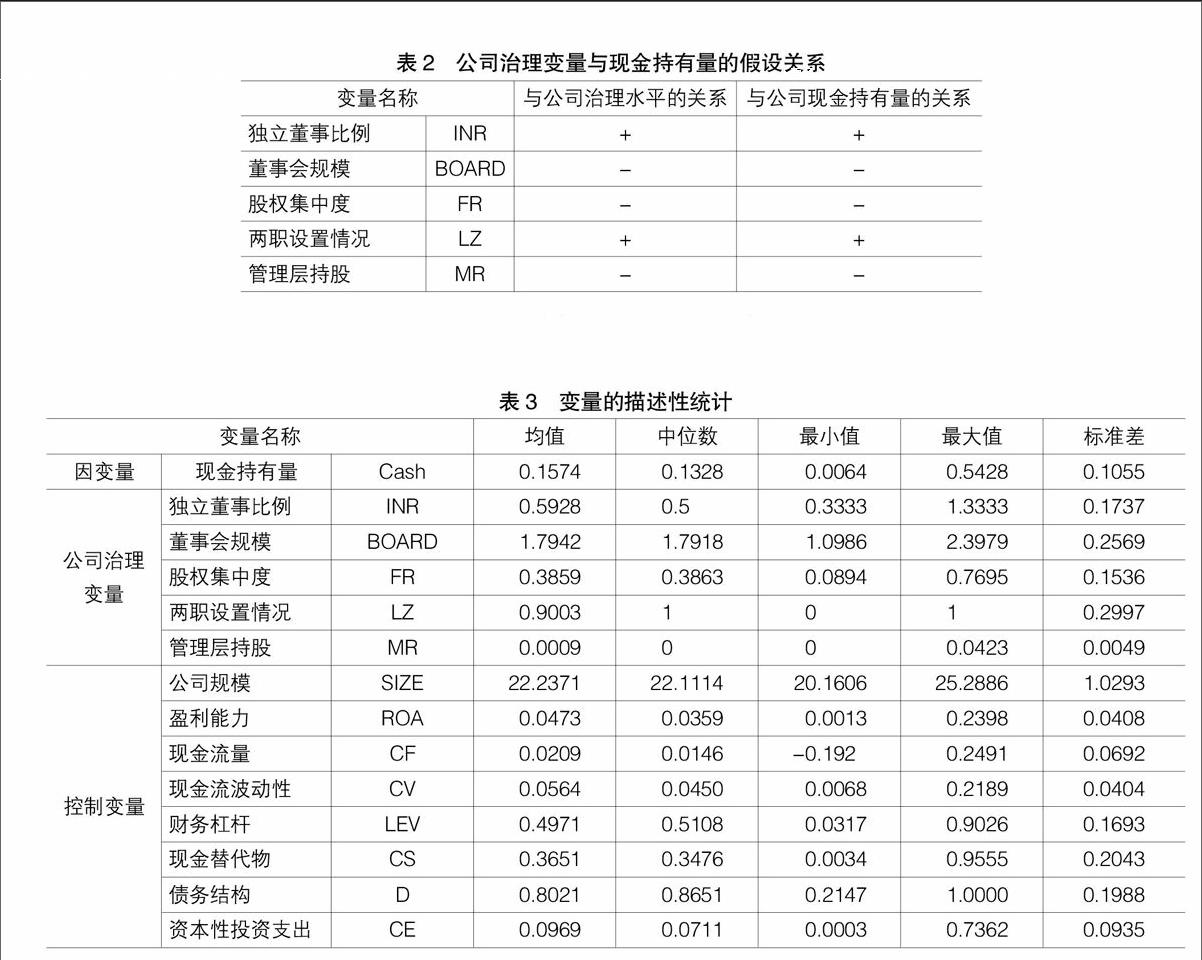

由于前文中我們假設公司治理水平與公司現金持有量呈正向關系,因此根據上述公司治理變量與公司治理水平之間的關系,推測公司治理變量與公司現金持有之間的關系如表2所示。

為了更好地研究公司治理水平對公司現金持有的影響,本文將一些影響現金持有水平的變量作為控制變量。控制變量的選取參考Opler等(1999)的研究。這些變量包括公司規模(SIZE,公司總資產的自然對數)、盈利能力(ROA,凈利潤/平均總資產)、現金流量(CF,經營活動現金流量/總資產)、現金流波動性(CV,五年現金流量的標準差)、財務杠桿(LEV,總負債/總資產)、現金替代物(CS,非現金流動資產/總資產)、債務結構(D,流動負債/總負債)和資本性投資支出(CE,投資活動現金流量/總資產)。

(二)樣本選取與描述性統計

本文的觀測區間為2007—2011年連續五年的面板數據。由于首次公開發行(IPO)五年內和IPO大于五年的公司現金持有量有顯著差別(Bates等,2009),故選取上市日期在2003年前的公司,這樣可以避開IPO對現金持有量的影響。因此本文以2003年1月1日前上市且到2011年一直存在的滬深A股非金融類上市公司為原始樣本;剔除在2007—2011年曾被ST、PT的公司;剔除資產負債率大于100%和凈利潤為負的公司;剔除同時發行B股或H股的上市公司;剔除在2007—2010年間有重組、并購,更改主營業務范圍的公司。經過以上篩選,共有403家公司2 015個公司年度數據作為研究樣本。

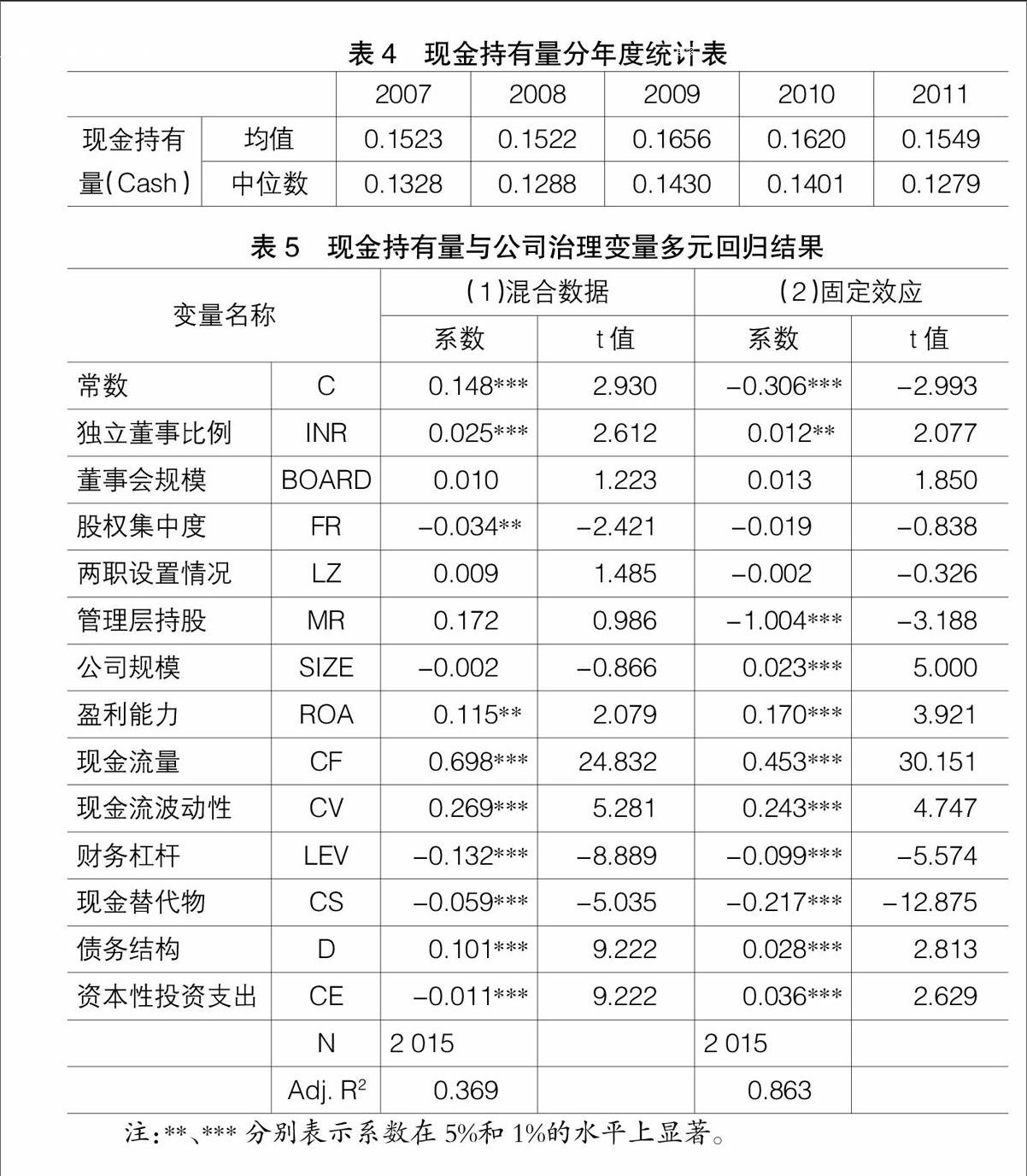

表3和表4分別顯示的是變量的描述性統計以及樣本公司分年度現金持有水平。可以看到,樣本公司現金持有量的均值和中位數在2009年和2010年兩年中是最高的,2011年開始有所降低,這個結果與前面分組研究中的發現是一致的,進一步說明中國上市公司在金融危機爆發后現金持有量普遍增加,隨著經濟環境趨于穩定,上市公司的現金持有量開始回落,這也從一個側面反映出上市公司可能存在目標現金持有水平。

(三)實證結果

將公司現金持有量作為因變量,與上述公司治理變量和控制變量進行回歸。筆者分別對樣本進行了混合數據回歸和面板數據的固定效應回歸。表4是多元線性回歸結果,其中,(1)欄是混合數據的多元回歸結果,(2)欄是面板數據的固定效應多元回歸結果。

從表5可以看到,混合數據回歸結果顯示,獨立董事比例與現金持有量顯著正相關,股權集中度與現金持有量顯著負相關;固定效應回歸結果顯示,獨立董事比例與現金持有量顯著正相關,管理層持股與現金持有量顯著負相關。兩職設置情況和董事會規模與現金持有量的相關性不顯著。獨立董事比例、股權集中度和管理層持股與現金持有量的相關性均與預測方向相符,這表明公司治理好的公司傾向于持有更高水平的現金,基本上驗證了本文的假設。

四、結論

現金持有量是公司流動性管理的重要決策之一,有關現金持有量決定因素的研究一直是公司財務研究領域的熱點問題,尤其是金融危機爆發后,這一問題備受關注。基于代理理論和自由現金流假說,公司治理水平會影響公司現金持有量。另外,現金持有量又是公司財務靈活性的重要衡量指標。考慮到公司治理水平高的公司可以有效控制代理問題,代理成本相對較小,從而能更大程度上利用現金持有的靈活性價值,因此本文假設,在其他條件相同時,治理水平高的公司會持有更多的現金。本文的研究樣本取自2007—2011年中國上市公司。首先,按公司治理綜合水平分組對比現金持有量,結果表明治理水平高組公司的現金持有量顯著高于治理水平低組;其次,在控制了其他影響公司現金持有量的因素下,用公司治理具體變量與現金持有量回歸,結果表明公司治理水平與公司現金持有量呈顯著正向關系。實證結果驗證了本文的假設,公司治理水平較高的公司由于其代理成本低,持有現金帶來的財務靈活性價值相對較大,因此這類公司最優現金水平較高,會傾向于持有更多現金以獲取財務靈活性價值。此外,本文還發現,2009年和2010年上市公司普遍提高了現金持有量,說明公司為了應對金融危機,可能通過增持現金來增加公司的財務靈活性。●

【參考文獻】

[1] Ang,J.,Smedema,A. Financial f-

lexibility: Do firms prepare for the recession[J].Journal of Corporate Finance,2011,17: 774-787.

[2] Bates T. W.,Kahle K.M.,Stulz R.M. Why do U.S. firms hold so much more cash than they used to [J]. Journal of Finance,2009(5):1986-2021.

[3] Dittmar A.,Mahrt-Smith J. C-

orporate governance and the value of cash holdings [J]. Journal of Financial Economics,2007,83: 599-634.

[4] Dittamr A.,Mahrt-Smith J.,Se-

rvaes H. International corporate governance and corporate cash holding [J]. Journal of Financial and Quantitative Analysis,2003,

38(1):111-134.

[5] Gamba A.,Triantis A. The Value of Financial Flexibility [J]. Journal of Finance,2008,5:2263-

2296.

[6] Harford J.,Mansi S. A.,Maxwell W. F. Corporate governance and firm cash holdings in the US [J]. Journal of Financial Economics,2008,87:535-555.

[7] Keynes J. M. The General Theory of Employment,Interest,and Money [M]. Macmillan,London.

[8] Miller M. H.,Orr D. A model of the demand for money by firms [J]. Quarterly Journal of Economics,1966,80:413-435.

[9] Opler T.,Pinkowitz L. Stulz R.,Williamson R. The determinants and implications of corporate cash holdings[J]. Journal of Financial Economics,1999,52 (1):3-46.

[10] 白重恩,劉俏,陸洲,等.中國上市公司治理結構的實證研究[J].經濟研究,2005(2):81-91.

[11] 馬軍生.我國上市公司現金持有的影響因素和市場價值——基于財務特征和公司治理視角的實證研究[D].復旦大學博士學位論文,2007.

[12] 辛宇,徐莉萍.公司治理機制與超額現金持有水平[J].管理世界,2006(5):136-141.

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18