利用元數(shù)據(jù)編碼豐富財(cái)會(huì)信息披露初探

2014-03-21 11:08:50金永利謝志遠(yuǎn)韓曉娟

會(huì)計(jì)之友 2014年8期

關(guān)鍵詞:會(huì)計(jì)信息化

金永利+謝志遠(yuǎn)+韓曉娟

【摘 要】 現(xiàn)有財(cái)務(wù)信息系統(tǒng)脫胎于手工賬系統(tǒng),已經(jīng)不能滿足多維財(cái)務(wù)報(bào)告的使用需求。要改變管理信息系統(tǒng)和會(huì)計(jì)信息系統(tǒng)的雙軌分離狀態(tài),必須從兩者之間的數(shù)據(jù)轉(zhuǎn)換和調(diào)用著手。文章從元數(shù)據(jù)視角出發(fā),分析當(dāng)前財(cái)務(wù)信息系統(tǒng)的缺陷,探討未來財(cái)務(wù)信息多維披露的方向,提出豐富信息披露的兩個(gè)信息源頭分別是企業(yè)管理信息系統(tǒng)和建立新型的多維財(cái)務(wù)信息記錄系統(tǒng)。

【關(guān)鍵詞】 元數(shù)據(jù); 財(cái)務(wù)披露; 會(huì)計(jì)信息化; 元數(shù)據(jù)應(yīng)用

中圖分類號(hào):F224.1 文獻(xiàn)標(biāo)識(shí)碼:A 文章編號(hào):1004-5937(2014)08-0056-03

從企業(yè)所有權(quán)與經(jīng)營權(quán)的分離開始,所有者與經(jīng)營者之間信息不對(duì)稱的矛盾就從未終止。財(cái)務(wù)信息造假屢禁不止,其最終的原因還是來自于信息不對(duì)稱,無論是所有者還是監(jiān)管者,都希望能夠獲得更詳細(xì)的財(cái)務(wù)信息和非財(cái)務(wù)信息來消除這種不對(duì)稱,以便作出更及時(shí)并且合理的決策,監(jiān)督管理者是否正確地執(zhí)行了公司戰(zhàn)略。

現(xiàn)代的財(cái)務(wù)體系源自十三四世紀(jì)的借貸記錄方法以及相關(guān)的財(cái)務(wù)報(bào)表披露制度,即使在計(jì)算機(jī)高度發(fā)達(dá)的今天,所謂的會(huì)計(jì)信息化也僅僅是將傳統(tǒng)的手工記賬平移至電子平臺(tái)這種媒介上的變化。雖然很多企業(yè)借著信息化時(shí)代的大潮實(shí)行了企業(yè)資源計(jì)劃(ERP)等更為先進(jìn)的內(nèi)部信息管理方法,但是在對(duì)外財(cái)務(wù)信息披露上,企業(yè)資源計(jì)劃并不能改變?nèi)魏螤顩r。在這種財(cái)務(wù)體系下,企業(yè)的一切信息都被高度濃縮為簡單的幾張財(cái)務(wù)報(bào)表,使用者只能看到一些總體數(shù)字,而不能深入挖掘探析相關(guān)的明細(xì)情況,這種讓人一葉障目不見泰山的情況無法保證財(cái)務(wù)信息的完整準(zhǔn)確。

本文試圖利用元數(shù)據(jù)理念來理解新型的網(wǎng)絡(luò)財(cái)務(wù)報(bào)告披露模式,以便企業(yè)充分利用信息化資源,對(duì)企業(yè)的財(cái)務(wù)信息進(jìn)行更加完整的披露,為未來企業(yè)信息披露發(fā)展方向提供參考。

一、傳統(tǒng)財(cái)務(wù)體系的缺陷

現(xiàn)有的會(huì)計(jì)信息化項(xiàng)目總體還是手工賬的電子化。為了方便記錄和監(jiān)管經(jīng)濟(jì)業(yè)務(wù)活動(dòng),同時(shí)為了兼顧成本效益原則,在會(huì)計(jì)信息生產(chǎn)只能通過手工記錄條件下人們不得不對(duì)會(huì)計(jì)范圍(會(huì)計(jì)主體)作出限制,盡量使用價(jià)值信息進(jìn)行記錄(貨幣計(jì)量),同時(shí)使用比較簡潔的會(huì)計(jì)科目來歸類各種信息。在信息化的背景下,很多以往在手工賬上無法實(shí)現(xiàn)的技術(shù)手段如數(shù)據(jù)標(biāo)記、檢索、大容量數(shù)據(jù)存儲(chǔ)及傳輸都能輕易在計(jì)算機(jī)當(dāng)中實(shí)現(xiàn)。現(xiàn)代信息技術(shù)使得整個(gè)會(huì)計(jì)信息鏈條無論信息的生產(chǎn)、加工、轉(zhuǎn)換、傳輸、匯集、列報(bào)的效率都極大地提高,計(jì)算機(jī)自動(dòng)化處理將使會(huì)計(jì)人員從簡單的記錄員身份中掙脫出來,變成整個(gè)企業(yè)財(cái)務(wù)信息的管理人。孫玉甫(2010)認(rèn)為會(huì)計(jì)信息化條件改變了會(huì)計(jì)理論構(gòu)建基點(diǎn),進(jìn)而會(huì)改變整個(gè)會(huì)計(jì)理論體系。假如不對(duì)原有的會(huì)計(jì)理論框架進(jìn)行重構(gòu),會(huì)計(jì)信息化只能繼續(xù)束縛在該框架內(nèi),而不能產(chǎn)生變革。

筆者認(rèn)為,會(huì)計(jì)信息化浪潮下首先要破除的是傳統(tǒng)理論中的貨幣計(jì)量迷信。在會(huì)計(jì)理論中關(guān)于會(huì)計(jì)計(jì)量可以有三種方法:實(shí)物計(jì)量、勞動(dòng)計(jì)量以及貨幣計(jì)量。由于企業(yè)的經(jīng)濟(jì)活動(dòng)千差萬別,財(cái)產(chǎn)物資種類繁多,勞動(dòng)計(jì)量及實(shí)物計(jì)量的限制性很大,貨幣計(jì)量成為在實(shí)務(wù)中最主要的計(jì)量方式,基于平時(shí)記錄中幾乎全部都是貨幣數(shù)字,財(cái)務(wù)報(bào)表中所有項(xiàng)目無一不以貨幣作為單位。報(bào)表使用人只能看到企業(yè)的價(jià)值信息,而無法看到隱藏在價(jià)值背后的龐大的非價(jià)值信息。單純的價(jià)值信息在離開其他信息條件下是非常容易被掩蓋的,例如存貨或者證券的真實(shí)價(jià)格。為了讓報(bào)表能夠更加真實(shí)地反映某一時(shí)點(diǎn)的企業(yè)財(cái)務(wù)狀況,我們使用一些備抵賬戶或者公允價(jià)值變動(dòng)損益來調(diào)整賬目,但是這往往使得報(bào)表更加復(fù)雜,而且某些備抵賬戶具有一定的主觀性,這種主觀性能調(diào)整企業(yè)利潤,成為新的造假點(diǎn)。假如報(bào)表改為直接顯示存貨數(shù)量、存放天數(shù)以及當(dāng)前新產(chǎn)品的市場價(jià)格,報(bào)表使用人不需要備抵賬戶就能看出當(dāng)前存貨的價(jià)值。因此,非財(cái)務(wù)信息的大量應(yīng)用,將是會(huì)計(jì)信息化進(jìn)程中不可避免的一環(huán)。

二、元數(shù)據(jù)簡介

非財(cái)務(wù)數(shù)據(jù)披露首先要解決的問題是數(shù)據(jù)的標(biāo)簽化以便計(jì)算機(jī)能夠自動(dòng)識(shí)別,當(dāng)前財(cái)務(wù)信息的電子披露主要使用PDF、Word文檔、HTML網(wǎng)頁等形式。這三種形式各有缺點(diǎn),PDF文檔是紙質(zhì)文檔的電子版,它實(shí)質(zhì)上跟圖片文件類似,僅供人來閱讀,計(jì)算機(jī)無法識(shí)別其中的項(xiàng)目;Word文檔雖然可以識(shí)別,但是方法并不通用,需要符合嚴(yán)格要求的數(shù)據(jù)排布才能識(shí)別,并且容易被篡改;HTML網(wǎng)頁同樣要求嚴(yán)格的數(shù)據(jù)位置排列才能實(shí)現(xiàn)數(shù)據(jù)的自動(dòng)調(diào)用。從另一方面說,非財(cái)務(wù)信息可能包含了大量的相關(guān)文檔、圖片、鏈接等各式數(shù)據(jù),現(xiàn)有的財(cái)務(wù)信息披露形式根本不能滿足其要求。

元數(shù)據(jù)從本質(zhì)上說是描述數(shù)據(jù)的數(shù)據(jù)。它是專門用來處理和存儲(chǔ)各種格式信息的技術(shù)。元數(shù)據(jù)通過描述信息的特征和屬性,規(guī)定某種特定信息的結(jié)構(gòu)并提供其標(biāo)識(shí)和存儲(chǔ)位置,以達(dá)到計(jì)算機(jī)自動(dòng)識(shí)別處理的目的。

元數(shù)據(jù)具有以下功能特點(diǎn):

1.元數(shù)據(jù)首先是一種編碼體系,是用來描述標(biāo)識(shí)信息的數(shù)據(jù),它最重要的功能和特征是建立一個(gè)數(shù)據(jù)框架使得計(jì)算機(jī)可以理解數(shù)據(jù)含義。

2.元數(shù)據(jù)為各種形態(tài)的數(shù)字資源提供了一種規(guī)范的、普遍的描述方法和查詢工具,同時(shí)也是整合多種格式財(cái)務(wù)及非財(cái)務(wù)信息數(shù)據(jù)的有效工具。

3.元數(shù)據(jù)自己本身也是數(shù)據(jù),可以用類似數(shù)據(jù)存儲(chǔ)的方法在數(shù)據(jù)庫中進(jìn)行存儲(chǔ)及傳輸。如果在提供數(shù)據(jù)元的同時(shí)提供描述該數(shù)據(jù)的元數(shù)據(jù)標(biāo)準(zhǔn),用戶在使用數(shù)據(jù)時(shí)可以根據(jù)標(biāo)準(zhǔn)自行提取并使用所需要的信息。

4.元數(shù)據(jù)可以實(shí)現(xiàn)大量的數(shù)據(jù)聯(lián)系,如數(shù)據(jù)之間的流程依賴關(guān)系、參照依賴關(guān)系、數(shù)據(jù)校驗(yàn)、數(shù)據(jù)之間的邏輯運(yùn)算關(guān)系等。通過數(shù)據(jù)聯(lián)系,計(jì)算機(jī)可以實(shí)現(xiàn)一定程度的智能處理,為信息使用人員提供大量的數(shù)據(jù)參考。

相較于傳統(tǒng)的數(shù)據(jù)編碼形式,元數(shù)據(jù)提供了一種兼容性更高并且可以無限擴(kuò)展的數(shù)據(jù)編碼方式。某一專業(yè)領(lǐng)域需要進(jìn)行特殊的、多樣的、復(fù)雜的信息管理時(shí),應(yīng)盡可能地使用同一種元數(shù)據(jù)標(biāo)記,即根據(jù)該領(lǐng)域特殊的需求,制定專門的元數(shù)據(jù)標(biāo)準(zhǔn)。統(tǒng)一的元數(shù)據(jù)標(biāo)準(zhǔn)可以規(guī)范元數(shù)據(jù)的使用和管理,數(shù)據(jù)在本領(lǐng)域?qū)崿F(xiàn)沒有摩擦的自由流動(dòng)。例如,XBRL即是元數(shù)據(jù)在財(cái)會(huì)領(lǐng)域的一種應(yīng)用。endprint

三、利用元數(shù)據(jù)來豐富信息披露

對(duì)計(jì)算機(jī)來說,識(shí)別數(shù)據(jù)類型以及數(shù)據(jù)之間的聯(lián)系至關(guān)重要。只有當(dāng)數(shù)據(jù)類型和數(shù)據(jù)之間的聯(lián)系為計(jì)算機(jī)所識(shí)別時(shí),才能進(jìn)行下一步的檢索、處理、轉(zhuǎn)換、輸出等自動(dòng)化操作。利用元數(shù)據(jù)將非財(cái)務(wù)信息進(jìn)行標(biāo)注并披露可以從兩方面著手,也可以稱之為兩個(gè)階段。首先在沒有專業(yè)的多維財(cái)務(wù)信息記錄系統(tǒng)的情況下,利用XSLT等技術(shù)從當(dāng)前企業(yè)信息化管理工具中轉(zhuǎn)換抽取相關(guān)的非財(cái)務(wù)信息進(jìn)行披露。其次是建立一個(gè)多維的財(cái)務(wù)信息記錄系統(tǒng),從該系統(tǒng)中獲取相關(guān)的信息進(jìn)行披露。

(一)從ERP中獲取信息

早在財(cái)會(huì)元數(shù)據(jù)概念提出之前,元數(shù)據(jù)就已經(jīng)大量應(yīng)用在圖書信息、網(wǎng)絡(luò)信息、政務(wù)公開、地理信息等各個(gè)領(lǐng)域。例如DC元數(shù)據(jù)標(biāo)準(zhǔn),已成為IETF RFC2413、ISO15836、CEN/CWA13874、Z39.85、澳大利亞、丹麥、芬蘭、英國等國際或國家標(biāo)準(zhǔn),在互聯(lián)網(wǎng)搜索、圖書館信息資源描述、網(wǎng)絡(luò)知識(shí)庫等方面有廣泛應(yīng)用。元數(shù)據(jù)大部分都是采用XML語言進(jìn)行描述,具有很強(qiáng)的開放性,即使在不同領(lǐng)域中元數(shù)據(jù)標(biāo)準(zhǔn)有所不同,仍然可以通過XSLT等轉(zhuǎn)換方式提供各個(gè)領(lǐng)域的元數(shù)據(jù)轉(zhuǎn)換和調(diào)用。實(shí)際上元數(shù)據(jù)早已深入企業(yè)管理信息系統(tǒng)當(dāng)中,當(dāng)前企業(yè)管理信息系統(tǒng)中的數(shù)據(jù),只要有一定的元數(shù)據(jù)標(biāo)準(zhǔn),均可以通過一定方法提取并用元數(shù)據(jù)標(biāo)注出來。在多維數(shù)據(jù)庫中,具體的維度可以看做是元數(shù)據(jù)并進(jìn)行提取標(biāo)注;在關(guān)系型數(shù)據(jù)庫中,可以抽取業(yè)務(wù)數(shù)據(jù)和主數(shù)據(jù)進(jìn)行標(biāo)注。某些ERP系統(tǒng)本身就支持元數(shù)據(jù)建模,如用友NC和金蝶EAS,幫助企業(yè)描述自身的特殊業(yè)務(wù)。

應(yīng)當(dāng)清醒地認(rèn)識(shí)到,財(cái)務(wù)信息系統(tǒng)并不會(huì)一下子飛躍,而是會(huì)在現(xiàn)有的基礎(chǔ)上進(jìn)行慢慢改進(jìn)嘗試。中國會(huì)計(jì)信息化從開始至今已有近30年,很多大中型企業(yè)信息化工作已經(jīng)較為普及,政府的政務(wù)、稅務(wù)信息化也在穩(wěn)步進(jìn)行。在企業(yè)內(nèi)部信息管理系統(tǒng)以及有關(guān)單位中已經(jīng)儲(chǔ)存了大量經(jīng)濟(jì)業(yè)務(wù)活動(dòng)形成的各類電子文檔以及其他格式的財(cái)務(wù)數(shù)據(jù)和信息。這些經(jīng)濟(jì)業(yè)務(wù)信息是管理者進(jìn)行經(jīng)營管理活動(dòng)的重要參考,無論是企業(yè)制定經(jīng)營方向戰(zhàn)略,還是某項(xiàng)特定經(jīng)營決策方案的選擇,都需要充分利用這些經(jīng)濟(jì)數(shù)據(jù)。在單純的會(huì)計(jì)信息系統(tǒng)還只是記錄極為精簡的貨幣信息的時(shí)候,企業(yè)管理信息系統(tǒng)早已遠(yuǎn)遠(yuǎn)超過了會(huì)計(jì)系統(tǒng),記錄了更為詳實(shí)的信息。會(huì)計(jì)信息系統(tǒng)的缺漏造成的信息不對(duì)稱,造成外部股東并不一定能夠借助會(huì)計(jì)信息披露來參考并利用這些信息。由于元數(shù)據(jù)具有“描述一切”的能力,使用元數(shù)據(jù)將企業(yè)內(nèi)部財(cái)會(huì)資源充分利用起來,對(duì)企業(yè)的財(cái)務(wù)和非財(cái)務(wù)信息同時(shí)進(jìn)行披露,將使會(huì)計(jì)信息披露更加透明化。

(二)建立多維財(cái)務(wù)信息記錄系統(tǒng)

如前文所述,非財(cái)務(wù)信息披露不足從根源上說在于信息記錄系統(tǒng)的不足。當(dāng)前會(huì)計(jì)信息記錄系統(tǒng)或是基于傳統(tǒng)財(cái)務(wù)流程而開發(fā),記錄的非財(cái)務(wù)信息較少;或僅僅是ERP當(dāng)中的一個(gè)模塊,沒有將記錄的非財(cái)務(wù)信息進(jìn)行披露。信息系統(tǒng)本身并非為語義化的財(cái)務(wù)報(bào)告而設(shè)計(jì),豐富財(cái)務(wù)報(bào)告所需要的特定數(shù)據(jù)可能無法在信息系統(tǒng)中找到,更為關(guān)鍵的是數(shù)據(jù)之間的聯(lián)系可能也不夠明晰。因此,需要建立一個(gè)語義豐富且數(shù)據(jù)聯(lián)系緊密的信息記錄系統(tǒng),在信息記錄的源頭就使用元數(shù)據(jù)進(jìn)行描述并存儲(chǔ),以支撐更加詳實(shí)透明的多維財(cái)務(wù)報(bào)告。

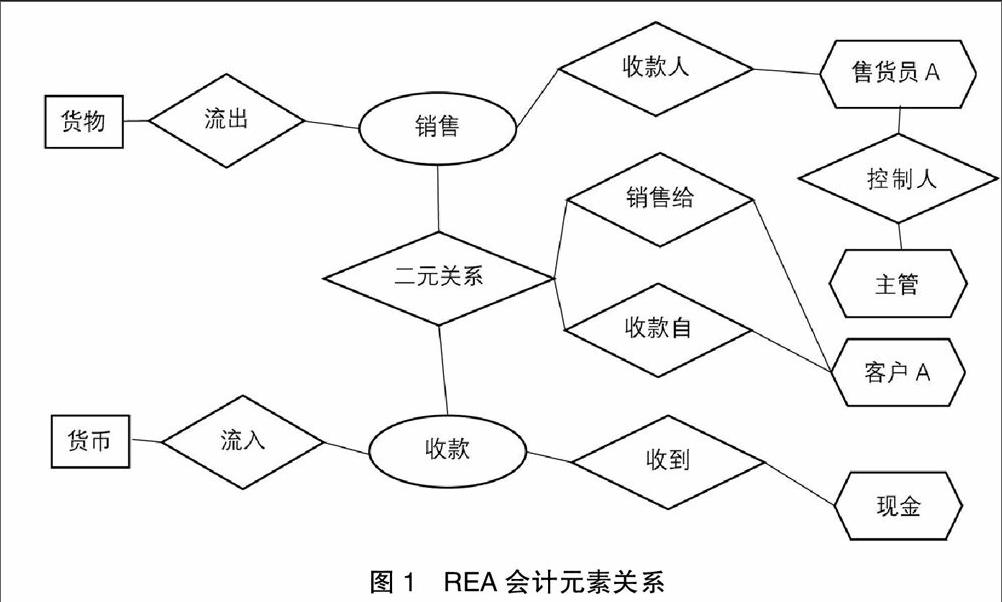

利用元數(shù)據(jù)進(jìn)行語義化描述的會(huì)計(jì)信息記錄系統(tǒng),可以參考REA事項(xiàng)會(huì)計(jì)理念。REA事項(xiàng)會(huì)計(jì)認(rèn)為不同的信息使用者所需要的財(cái)務(wù)信息是不同的,因此有以事項(xiàng)為基礎(chǔ),多維地記錄經(jīng)濟(jì)業(yè)務(wù)的價(jià)值和相關(guān)非價(jià)值信息,即向信息使用者提供描述業(yè)務(wù)本身的原始信息而不是簡化的信息,信息使用者可以根據(jù)大量的原始數(shù)據(jù)自行搭建自己需要的財(cái)務(wù)報(bào)告和財(cái)務(wù)分析系統(tǒng)。REA會(huì)計(jì)將實(shí)體之間的關(guān)系分為事件—資源關(guān)系、事件—事件關(guān)系和事件—參與者關(guān)系。圖1為一項(xiàng)銷售業(yè)務(wù)的REA模型,其中事件—資源關(guān)系代表了存量—流量關(guān)系,如貨物和銷售之間的流出關(guān)系;事件—事件關(guān)系代表了一個(gè)二元關(guān)系,是指導(dǎo)致兩種資源增減的事件之間的聯(lián)系,如銷售和收款分別代表了貨物流出和貨幣流入;事件—參與者關(guān)系代表了一種控制關(guān)系,指該項(xiàng)事件由誰主導(dǎo)發(fā)生。

值得一提的是,事項(xiàng)會(huì)計(jì)提供的更多的是會(huì)計(jì)理念上的突破,對(duì)于計(jì)算機(jī)來說,任何數(shù)據(jù)只需要使用元數(shù)據(jù)聯(lián)系起來,即可為其識(shí)別并進(jìn)行自動(dòng)化處理。例如,圖中本來可以沒有售貨員與主管之間的聯(lián)系,當(dāng)管理者認(rèn)為兩者之間的聯(lián)系較為重要時(shí),便可以在標(biāo)準(zhǔn)之中添加主管為必填選項(xiàng),讓每一項(xiàng)業(yè)務(wù)都出現(xiàn)負(fù)責(zé)人。建立更多的數(shù)據(jù)聯(lián)系,包括流程依賴、邏輯運(yùn)算等,一方面能讓整個(gè)信息系統(tǒng)整體聯(lián)系更加緊密,牽一發(fā)而動(dòng)全身;另一方面也能使計(jì)算機(jī)更加“理解”財(cái)務(wù)信息系統(tǒng),為信息使用者提供更多整合信息,給出相關(guān)的參考。

四、結(jié)論

會(huì)計(jì)信息系統(tǒng)固有的貨幣計(jì)量等缺陷,造成了企業(yè)對(duì)外信息披露上的極度精簡,要破除所有者和經(jīng)營者之間的信息不對(duì)稱,必須從縮小會(huì)計(jì)信息系統(tǒng)和管理信息系統(tǒng)之間記錄和披露差距著手。這個(gè)進(jìn)程并不會(huì)一蹴而就,而是慢慢進(jìn)行過渡,經(jīng)歷兩個(gè)階段:1.利用元數(shù)據(jù)從管理信息系統(tǒng)導(dǎo)出數(shù)據(jù)階段。在這一階段中,原管理數(shù)據(jù)庫中的數(shù)據(jù)將統(tǒng)一導(dǎo)出,使用標(biāo)準(zhǔn)的財(cái)務(wù)信息元數(shù)據(jù)進(jìn)行描述,豐富財(cái)務(wù)信息披露元素。2.建立多維財(cái)務(wù)信息記錄系統(tǒng)階段。多維信息披露的需求必然要求多維信息記錄,這種需求將迫使企業(yè)建立信息更加豐富的財(cái)務(wù)信息記錄系統(tǒng),這個(gè)信息記錄系統(tǒng)縮小了與管理信息系統(tǒng)的差距,兩個(gè)信息記錄系統(tǒng)甚至可能會(huì)相互融合。在兩個(gè)階段中,元數(shù)據(jù)的使用都起到了至關(guān)重要的作用,只有使用元數(shù)據(jù)對(duì)信息進(jìn)行規(guī)范,才能將信息處理納入計(jì)算機(jī)自動(dòng)化處理的軌道。

【參考文獻(xiàn)】

[1] 潘琰,林琳.公司報(bào)告模式再造:基于XBRL與Web服務(wù)的柔性報(bào)告模式[J].會(huì)計(jì)研究,2007(5):80-87.

[2] 胡仁昱,朱建國.財(cái)會(huì)信息資源元數(shù)據(jù)標(biāo)準(zhǔn)的研究[J].會(huì)計(jì)研究,2008(7):44-48.

[3] 畢強(qiáng),朱亞玲.元數(shù)據(jù)標(biāo)準(zhǔn)及其互操作研究[J].情報(bào)理論與實(shí)踐,2007(5):666-670.

[4] 莊明來,汪元華.企業(yè)業(yè)務(wù)報(bào)告新模式REA與XBRLGL協(xié)同[J].現(xiàn)代管理科學(xué),2011(12):23-25.

[5] 孫玉甫.會(huì)計(jì)信息化條件改變了什么?[C].第九屆全國會(huì)計(jì)信息化年會(huì),2010.endprint

猜你喜歡

商場現(xiàn)代化(2016年26期)2016-11-21 23:29:15

科教導(dǎo)刊·電子版(2016年26期)2016-11-21 09:33:20

商情(2016年39期)2016-11-21 09:08:25

財(cái)經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 15:32:36

財(cái)會(huì)學(xué)習(xí)(2016年19期)2016-11-10 04:44:48

財(cái)會(huì)學(xué)習(xí)(2016年19期)2016-11-10 04:39:48

國際商務(wù)財(cái)會(huì)(2016年9期)2016-11-08 03:09:31

中國科技博覽(2016年18期)2016-10-19 07:30:32

商場現(xiàn)代化(2016年22期)2016-10-18 20:21:51

商場現(xiàn)代化(2016年22期)2016-10-18 20:01:44