利率市場化下我國銀行基準利率的決定

2014-05-12 03:01:37金磊

企業文化·中旬刊 2014年3期

關鍵詞:利率市場化

摘 要:目前,我國央行正在不斷放松對利率的管制,但與發達國家相比,仍然缺少真正意義上的基準利率。因此,在當前背景下研究我國銀行基準利率的選擇問題就顯得十分有必要。本文從利率市場化的相關理論機制入手,再結合國家慣例總結出其決定原則。接下來選取2007年至2011年的月度數據,對我國的銀行間同業拆借利率、債券回購利率、債券現券利率以及再貼現利率進行系統全面的實證檢驗,選取最為合理的基準利率。

關鍵詞:利率市場化;基準利率;Shibor

關于我國的利率改革最早可以追溯到1978年,央行出臺了一系列包括提高銀行利率水平在內的政策,但從本質上來說,對利率的調整仍未被放開。直至1996年,銀行間同業拆借利率的上限管制被取消,才宣告著我國的利率市場化改革邁出了實質性的一步。而到了2004年,央行出臺政策放開金融機構貸款利率上限和存款利率下限,這一項重要舉措在我國利率市場化改革進程中具有里程碑意義。2006年10月到2007年1月,在經歷三個月的試運行后,上海銀行間同業拆放利率Shibor正式投入運行,擔任我國基準利率的重任,標志著我國的利率市場化改革進入了新利率時代。

但事實上,Shibor本身也存在著種種不足,研究我國的金融市場究竟需要怎樣的基準利率,這個問題就顯得十分重要。

1.理論分析

1.1 利率市場化的理論依據

在發達國家,通常可以運用古典學派的利率理論、凱恩斯主義的利率理論,以及IS-LM模型等討論利率市場化的意義,但這些西方的利率理論大都是以完全競爭市場為前提的。

在20世紀70年代,經濟學界關于利率理論的研究對象首次由發達國家轉移到發展中國家。1973年,當時著名的金融發展理論專家羅納德·麥金農教授在其著作中提出了“金融抑制”理論。同年,另一位專家愛德華·肖又提出了“金融深化”理論。這兩個理論都認為,發展中國家過分地抑制市場機制和采取金融管制政策帶來了深度的金融抑制現象,會對經濟發展帶來不利影響。

麥金農和肖將金融抑制理論與深化理論同發展中國家的經濟結合起來進行研究,成為發展中國家貨幣金融政策的制定和金融改革實踐強有力的理論指導。在這一思想的影響下,從20世紀70年代起,許多發展中國家先后取消了嚴苛的金融管制,踏出了利率市場化改革的步伐。

1.2 市場基準利率的決定原則

基準利率的選擇反映了國家政府對本國經濟狀況的預測情況,每個不同的國家都會根據自己的國情作出選擇。但對于基準利率的決定原則,各國的標準大多相同。總的來說,基準利率必須具備以下基本屬性:市場性、基礎性、相關性、穩定性、可控性。在以上五個市場基準利率的基本屬性的作用下,我們可以總結出確定市場基準利率時一般遵循的原則:

(1)市場主體結構良好,體現在交易主體數量多、類型廣、交易活躍等方面;

(2)市場交易量大,說明市場參與者依賴程度大,且單個參與者影響程度小;

(3)市場工具結構良好,以保證各期限利率水平相關聯,保證了高市場化程度;

(4)利率期限結構合理,以滿足不同交易工具的期限多樣性要求。

2.實證研究

根據上一章中總結的對我國市場基準利率的選擇原則,我們將從利率指標的市場性、基礎性、相關性、穩定性和可控性這五個方面入手進行定性研究。

2.1 市場性

(1)市場交易量分析

從上一章的市場基準利率決定原則,以及金融行業較為發達的英美兩國的經驗來看,基準利率大多來自于市場交易量較大、參與程度較高的貨幣市場。因此,首先我們對我國市場上主要幾種利率指標:銀行間同業拆借利率、債券回購利率、債券現券利率以及再貼現利率2007-2011年的市場交易量進行比較。5年內,銀行間同業拆借交易量分別為:10.65、15.05、19.35、27.87、33.44萬億元;銀行間債券回購交易量分別為:44.06、56.38、67.70、84.65、96.66萬億元;債券現券交易量為:15.6、37.1、47.3、64.0和63.6萬億元。這里可以看出銀行間債券回購占有了最大的交易份額。這主要有以下幾點原因:

首先,雖然隨著金融同業資金往來越來越頻繁,但是其市場準入仍然實行批準制,使得交易量受到一定的局限。其次,銀行間債券回購利率受到商業銀行以及銀行間交易市場成員的普遍認可,融資成本和融資風險也較低,擁有較大的交易量。第三,由于債券現券發行規模有限、品種單一,交易量也不及銀行間債券回購。最后,再貼現利率雖然說傳統貨幣政策三大工具之一,但由于我國目前的票據市場還不發達,且再貼現利率也偏高,交易額一直很低。

(2)市場交易主體分析

市場性的另一個體現就是市場交易主體的結構。只有在中央銀行設立了賬戶的商業銀行等金融機構才能成為的交易主體,因此與其他三個市場相比,再貼現業務交易主體最為單一,市場性也最弱。

對于債券回購市場,其參與主體則更為豐富,目前我國的參與者數量已經超過一萬,且呈現逐年上升的趨勢,這主要是由于金融體制改革使得越來越多的金融機構進入同業拆借和債券回購市場,推動了這兩個市場的發展。在2011-2012年,債券現券交易市場交易量遠不及另外兩個市場;銀行間同業拆借市場中,獲得央行批準的股份制商業銀行占了絕對多數的地位;而債券回購市場中的參與主體分布較為平均。

綜上所述,我們發現銀行間同業拆借利率和債券回購利率的市場化程度較高,其中債券回購利率的市場化程度還高于銀行間同業拆借利率。

2.2 相關性

接下來我們著重對這兩種利率指標進行其他方面的比較研究。在下面的分析中我們將用Shibor來代替銀行間同業拆借利率,用質押式回購利率來代表債券回購利率。我們在這里研究2007年至2011年這5年間上海銀行間同業拆借利率Shibor、質押式回購利率以及一年期存款利息這三種利率之間的相關性。endprint

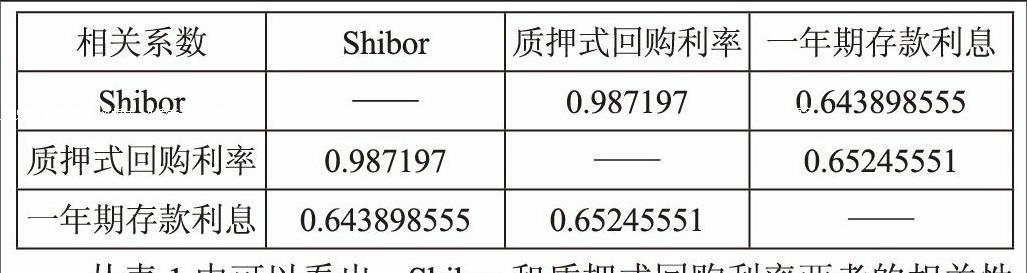

表1相關性比較

從表1中可以看出,Shibor和質押式回購利率兩者的相關性最好,由于Shibor和質押式回購利率均是市場化程度很高的利率,其波動情況均由市場供求決定,因此相關性極高。而存款利率是由央行進行統一調控的,其不確定性較大,且容易較長期內維持不變,但與前兩者的相關程度仍達到0.6以上。因此,我們有理由相信Shibor與質押式回購利率與其他利率間均存在較高的相關性。

2.3 基礎性

本節要對Shibor和質押式債券回購利率的市場基礎地位進行檢驗。我們選擇了市場化程度較高的三個月期shibor、三個月期質押式債券回購利率以及市場存款利率在2007年至2011年的月度數據,用格蘭杰(Granger)因果檢驗來討論利率間的因果關系。使用的計量軟件是EViews6.0。

對三組變量兩兩進行因果檢驗,滯后期定為5,由于F值大于臨界值時拒絕原假設,從結果中可以看出,Shibor既是三月期質押式回購債券利率和存款利率的Granger成因。我們有理由相信Shibor的基礎性水平優于質押式回購債券利率。

2.4 穩定性

作為市場基準利率的另一個重要的性質是穩定性,在此我們選擇期限分別是隔夜、一周、兩周的Shibor和質押式回購債券利率進行對比研究,主要是因為在債券市場,期限較短的利率指標的債券交易量更大,利率連續性也較好,因而數據也更全面準確。

我們主要比較同樣利率期限的兩種利率指標,從均值、方差、離散系數方面看,隔夜品種上Shibor的穩定性低于回購債券利率,而7天和14天期限上則Shibor的穩定性較高,但總體來說,兩者的穩定性水平差異不大,且都能夠符合基準利率的要求。

2.5 可控性

市場基準利率雖說是利率市場化的產物,但并不意味著國家就完全放開利率任其發展,而對于基準利率的調控就是其間接對市場進行宏觀調控的有力手段。

對于Shibor央行有多種手段對其進行調控,且又是有多家銀行的同業拆借利率報價綜合得來的,在可控性上具備一定的優勢。但是,目前中央銀行仍然主要采用存貸款利率和存款準備金率等法定利率作為手段來調控貨幣政策,缺乏相應的調控方式。

對于債券回購市場利率,央行也可以通過公開市場操作實現調整的目的,因此債券市場更直接的受到國家的調控。但是,由于目前我國的國債市場的發行種類過于單一,且期限結構較為不合理,都限制了其可控性。

綜上所述,Shibor和債券回購市場利率各有優劣,可控程度上大致相當,均能達到作為市場基準利率的要求。

3.結論

在前面的研究中,筆者從市場性、基礎性、相關性、穩定性、可控性這五個方面對我國市場基準利率的決定問題展開了實證研究,并對目前市場化程度最高的上海銀行間同業拆借利率Shibor和債券回購市場利率作為基準利率的優劣進行了比較。本文得到如表2的結果:

表2 實證研究結果

從上表中各項指標的對比可以看出,從市場性上來說債券回購市場利率稍強,但從基礎性地位和穩定性程度來說同業拆借市場利率則更勝一籌,因此本文認為,以銀行間同業拆借利率作為基準利率是當前市場的最優選擇。

上海銀行間同業拆借利率Shibor的優勢在于它的基礎性地位和穩定性指數都很高,市場化程度也較高;但劣勢在于目前它與其他利率指標的相關程度還不夠高,且央行還沒有專門針對Shibor的調控方式。從市場經濟發達的國家的經驗來看,多數選擇同業拆借利率作為基準利率,因為它能敏銳地反映出貨幣市場對資金的供求關系,目前世界金融市場上影響力最大的倫敦銀行間同業拆借利率Libor就是由各銀行的同業拆借率報價得來,我國的Shibor也與其類似。這種情況下就要求國家采取一系列的措施完善我國的利率體系,逐步將Shibor培育為我國長期、有效的市場基準利率。

參考文獻:

[1] 張友先,董芳菲. 淺談利率市場化條件下我國基準利率的選擇[J]. 國際金融, 2011,(5)

[2] 中國工商銀行城市金融研究所課題組. 銀行間市場基準利率體系選擇及Shibor運行分析[J]. 金融論壇, 2008,(4)

[3] 方先明,花旻. SHIBOR能成為中國貨幣市場基準利率嗎[J]. 經濟學家, 2009,(1)

作者簡介:金磊(1989-),女,漢族,江蘇南通人,東南大學經濟管理學院金融碩士,研究方向:商業銀行。endprint

猜你喜歡

智富時代(2016年12期)2016-12-01 12:39:16

時代金融(2016年27期)2016-11-25 16:50:30

時代金融(2016年27期)2016-11-25 16:37:41

商情(2016年39期)2016-11-21 08:34:59

商情(2016年39期)2016-11-21 08:34:14

大經貿(2016年9期)2016-11-16 16:01:14

財經界·學術版(2016年19期)2016-11-16 13:09:13

中國市場(2016年38期)2016-11-15 00:09:01

商場現代化(2016年22期)2016-10-18 21:03:58

商(2016年27期)2016-10-17 06:07:49