2013年11月弱市依舊

2014-05-21 19:40:44中華全國商業信息中心

中國服飾 2014年2期

關鍵詞:銷售

較上年同期,服裝零售額量增速有兩位數下滑。

自2013年下半年以來,服裝零售—直維持個位數的低速增長。據中華全國商業信息中心公布的2013年11月服裝市場銷售情況統計顯示,當月大型零售企業服裝銷售增速雖較上月有所回升,但仍繼續處在低位運行。持續個位數低速增長

2013年11月,服裝類商品零售額同比增長3.8%,增速較上年同期大幅下滑12.6個百分點,較上月提高3.0個百分點。其中,女裝、童裝零售額同比分別增長4.6%和10.1%,男裝零售額同比下降5.5%。

各類服裝零售量同比僅增長0.8%,增速較去年同期下降10.4個百分點,較上月放緩0.3個百分點。其中,T恤衫、女裝、童裝、牛仔服、運動服實現同比正增長,其他服裝商品零售量不及去年同期。

而據中華全國商業信息中心最新公布的50家大型零售企業統計情況來看,2013年1~12月,50家大型零售企業的服裝零售額同比增長4.1%,增速較2012年下降5.9個百分點,對整體零售額增長的貢獻由2012年的31.4%降至2013年的13.8%,下降17.6個百分點。

其中,男裝類銷售下滑最為明顯,2013年全年零售額同比下降0.6%,與2012年的11.3%和2011年的22.9%的增長水平相距甚遠。

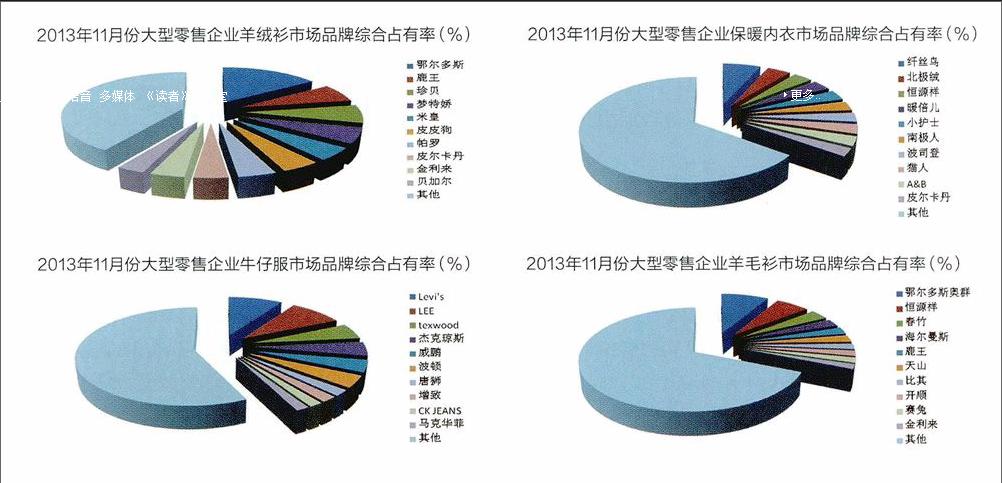

羊絨衫品牌占有率達58.9%

根據中華全國商業信息中心的統計,2013年11月全國重點大型零售企業羊絨衫銷售前十位品牌市場綜合占有率合計為58.9%,其中,鄂爾多斯、鹿王和珍貝名列前三位;

牛仔服銷售前十位品牌市場綜合占有率合計達到43.0%,Levi's、LEE和Texwood占據前三位。

保暖內衣銷售前十位品牌市場綜合占有率合計為35.1%,其中,纖絲鳥、北極絨和恒源祥位居前三位。

羊毛衫銷售前十位品牌市場綜合占有率合計為31.3%。從前十品牌排名情況來看,鄂爾多斯奧群、恒源祥和春竹占據前三位。

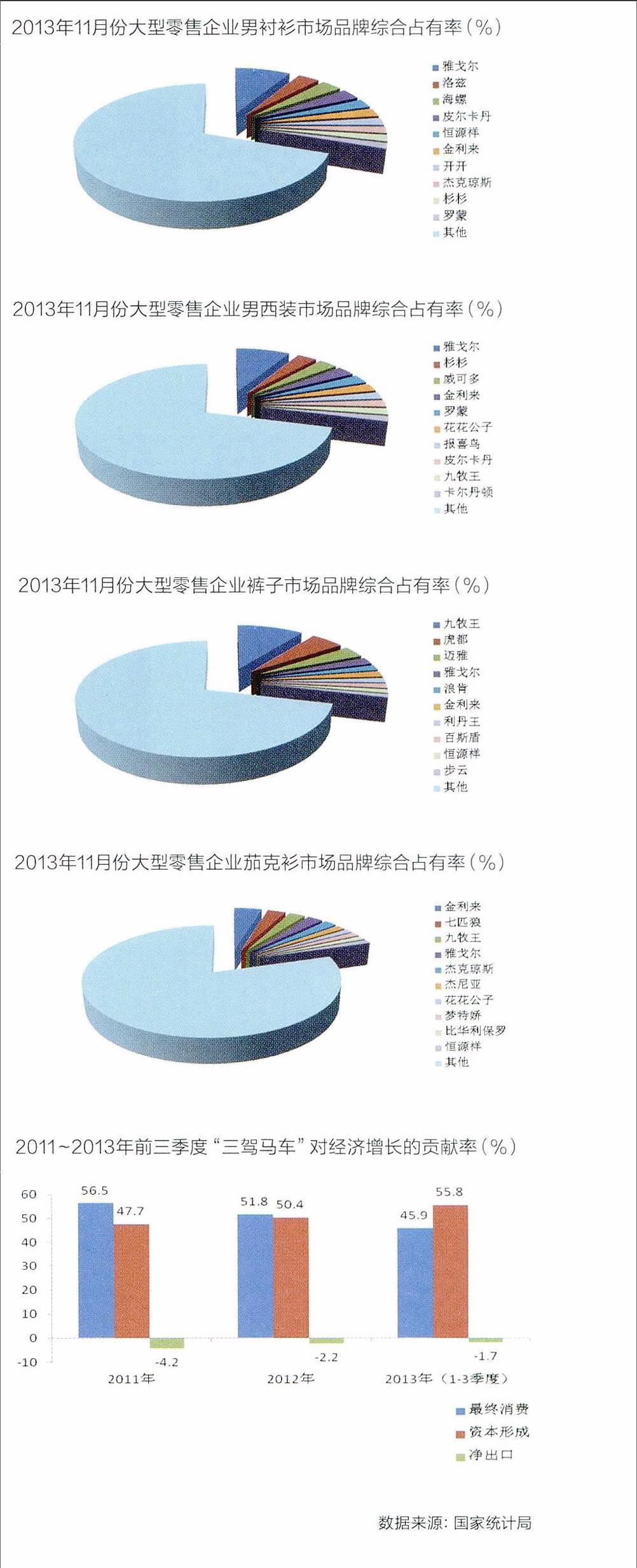

男襯衫銷售前十位品牌市場綜合占有率合計達到30.3%,其中,雅戈爾市場綜合占有率位居榜首,洛茲、海螺分列第二和第三位。

男西裝銷售前十位品牌市場綜合占有率合計為29.2%,品牌集中度相對較低,雅戈爾依舊占據榜首位置,第二位以后品牌市場綜合占有率均不到4%。

褲子銷售前十位品牌市場綜合占有率合計為28.8%,九牧王領先優勢依舊明顯,占據榜首位置,虎都位列第二,邁雅占據第三,雅戈爾排在第四,第五位以后品牌競爭激烈,市場綜合占有率均不到2%。

茄克衫銷售前十位品牌市場綜合占有率合計為20.3%,前三位依次是金利來、七匹狼和九牧王。

三中全會釋放長期紅利

盡管弱市行情延續,但于2013年11月舉行的第十八屆中央委員會第三次全體會議上所通過的《中共中央關于全面深化改革若干重大問題的決定》,無疑對當前較為平淡的零售市場釋放了長期的制度紅利。

“十二五”以來,我國改革提到最多的就是轉變經濟發展方式,調整經濟結構,即擺脫對出口和投資的過度依賴,將消費作為經濟增長的主要推動力。方向是正確的,但現實情況是,投資對經濟增長的貢獻率不降反增,甚至超過消費貢獻,消費對經濟增長的貢獻沒有明顯的提升,反而表現出了下降。

根據國家統計局的數據,2013年前三季度我國GDP按可比價格計算,同比增長7.7%,其中最終消費支出對GDP增長的貢獻率是45.9%,拉動GDP增長3.5個百分點;資本形成總額的貢獻率是55.8%,拉動@DP增長4.3個百分點;貨物和服務凈出口對GDP的增長貢獻率是-1.7%。

從經濟增長的角度的來講,消費的穩定增長取決于人民生活水平的提高,以及一個規范健全的市場,而在本屆三中全會審議通過的《中共中央關于全面深化改革若干重大問題的決定》中雖未提刺激消費的說法,但政府轉變經濟發展方式的目標并未改變,其中更蘊藏著構建長期穩定且具有活力的消費市場的制度紅利,這對于提高居民的消費積極性將具有長期效應。

猜你喜歡

加油站服務指南(2022年6期)2022-07-28 06:07:26

哈爾濱軸承(2020年2期)2020-11-06 09:22:22

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

流行色(2017年2期)2017-05-31 01:43:44

海外英語(2013年8期)2013-11-22 09:16:04

玩具(2009年11期)2009-11-30 08:18:30

玩具(2009年10期)2009-11-04 02:33:14

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00