我國法務會計人才培養困境與出路

2014-06-16 15:16:39王玉蘭李雅坤

會計之友 2014年15期

王玉蘭++李雅坤

【摘 要】 法務會計是預防、調查和審理貪腐事件和財務舞弊等違法違規事件的有效手段,而法務會計人才素質是影響其功效能否有效發揮的關鍵。目前,我國法務會計人才培養差強人意。文章在原有研究成果的基礎上,通過跟蹤研究,對當前我國高等院校法務會計人才培養的困惑進行了統計和分析,指出了參與院校少、培養目標不現實、課程設置不合理、復合型專業教師嚴重不足等問題,并提出了針對性建議。

【關鍵詞】 法務會計; 人才培養; 培養目標; 課程設置; 案例教學

中圖分類號:F234;G64 文獻標識碼:A 文章編號:1004-5937(2014)15-0038-04】

一、引言

法務會計盛行于20世紀70年代的美國,是會計學、審計學和法學等學科隨著市場經濟發展不斷發生的公司內部股票舞弊案和信貸丑聞而衍生的新興學科。目前,其服務范圍幾乎含蓋了所有與財務有關的違法違規問題,并日益成為最受歡迎的職業之一。如今,美國至少已有30所大學面向在校學生和具有法務會計工作經驗的在職人員開設了法務會計專業課程,為社會輸送了一批優秀的法務會計師,國際“四大”會計師事務所也專門設置法務會計機構開展法務會計服務。近年來,我國經濟犯罪案件,尤其是官員貪污、受賄,企業高管層舞弊、挪用公款以及上市公司財務舞弊事件頻繁發生,涉案金額不斷加大,急需法務會計的介入,而我國法務會計實務開展和人才培養質量均不盡如人意,探究我國法務會計人才培養的困境和出路意義重大。基于此,本文試通過對我國高等院校法務會計人才培養現狀及面臨的困惑進行分析,提出針對性建議,以期對尋找適應我國法務會計人才培養的路徑提供有益的幫助。

二、文獻綜述

筆者以“法務會計人才培養”為主題,通過在中國知網查詢,國內關于法務會計人才培養的研究始于2003年,博士和碩士優秀論文為0,期刊論文57篇(其中,2003年1篇、2004年3篇、2006年8篇、2007年8篇、2008年8篇、2009年7篇、2010年6篇、2011年3篇、2012年7篇、2013年6篇)。研究者主要針對學科建設、培養目標、培養模式、課程設置等問題展開研究,并基本達成了共識,主流觀點如下:我國法務會計學科性質和定位不明確,存在門戶之爭(郭強華,2005;王玉蘭,2009);法務會計人才培養的目標是培養出能夠掌握會計知識和法學知識,靈活運用審計技術方法,熟知證據規則和法定的程序,并能獨立進行訴訟和專家證人服務的專業人才(孟祥東等,2006;趙如蘭,2008;關玉榮,2012;等);法務會計人才培養應通過在會計學或法學專業下增設法務會計本科專業或方向、開設雙學位或雙學歷、設置法務會計碩士和博士研究方向、對中介機構從業人員進行財務和會計知識的綜合培養以及規范和強化法務會計人員的繼續教育等模式(孟祥東等,2006;黃麗萍,2006;趙如蘭,2008;王玉蘭,2009;等);目前我國高等院校法務會計專業或方向在課程設置上精細周到,重理論灌輸、輕職業能力培養的現象普遍存在(紀茂利,2004;王玉蘭,2009;程乃勝,2010;張艷麗,2012;等);制約法務會計人才培養的因素主要有主管部門和當事人不重視、師資嚴重不足、缺乏統一的執業認證標準和行業規范等(張秋銀,2006;王玉蘭,2009)。研究者中高校教師占絕對比重(作者為高校教師的56篇,作者為企業會計人員的1篇,作者為法律界人士的0篇),缺乏實務界的聲音,不利于合格法務會計人才的培養。

三、樣本選擇和數據分析

(一)樣本選擇

從法務會計產生的淵源上分析,法務會計是因經濟發展中出現的大量貪腐案件和財務舞弊事件的調查、審理和訴訟的需要應運而生的,屬于應用性學科。它既不等同于傳統的財務會計工作,又異于一般的審計工作和法律訴訟工作,是一種基于案件(或事件)調查的需要,以財務會計信息為初查對象,追圖索驥,形成證據鏈,為嫌疑人是否構成犯罪提供判斷依據的專門工作,它需要從業人員有扎實的會計、審計和法律專業功底。從學科角度講,法務會計應是一門涉及會計學、審計學和法學等多學科的交融性學科,法務會計人才應是既精通會計、審計理論和實務,又精通法律實踐,尤其是商事法律法規和稅收法律法規的復合型專門人才。其既可以定位為精通會計、審計的法律人,也可稱之為精通商事法律法規和稅收法律法規的會計人,法務會計人才培養需要同時擁有會計學和法學專業背景的高等院校參與。基于此,本文將教育部公布的大學本科院校(共879所)中設有會計學專業和(或)法學專業的院校772所(扣除體育類、醫學類、民族類、預言類、美術類和藝術類等107所)作為研究樣本。

(二)數據分析

1.涉足法務會計人才培養的高校數據分析

2009年,筆者通過文獻搜索、上網搜集等方法,查閱出河北職業技術學院(現已并入廊坊師范學院)、西南政法大學、華東政法大學、西北政法大學、渤海大學、云南財經大學、云南財貿學院、中國人民大學、復旦大學、首都經貿大學、吉林大學、北京大學、南京財經大學等在本科或碩士研究生教育中開展了法務會計教育,博士研究生教育仍屬空白。2013年10月,筆者再次查閱樣本院校官網,除云南財經大學繼續在會計學本科專業中設有法務會計方向、江西財經大學和南京審計學院在法學本科專業設有法務會計方向、中國政法大學在法學本科和非法學法律碩士(本科為財政金融學、會計學、經濟及管理等專業)中設有法務會計相關課程外,渤海大學和廊坊師范學院本科培養方案中未涉及法務會計專業或方向設置內容,其他相關院校的人才培養方案或課程設置在其官網上均未查到。可見,我國高等院校在法務會計人才培養方面不僅數量較少,而且大有縮減之勢。從培養的學歷層次上看,只有中國政法大學涉及專業碩士層面,其他院校均為本科層次,培養層次與法務會計專業素質要求不太吻合。從熱衷于法務會計人才培養的學者所在院校看,也遠比實際開展法務會計人才培養的院校多,理論研究與實踐探索存在一定差距,這種狀況也不利于合格法務會計專業人才的培養。

2.法務會計人才培養目標設定分析

人才培養目標是決定人才培養質量的關鍵。在本科教育階段開展法務會計人才培養較為系統的三所院校中,云南財經大學將法務會計人才培養目標確定為:本專業培養具備法律、會計、審計和計算機應用等方面的知識,具有扎實的法律功底和獨立從事司法會計鑒定、會計、審計實務工作的能力,能夠在各級司法機關、會計中介機構、各類企事業單位和政府機關從事司法會計鑒定、會計、審計工作的應用型、復合型人才;江西財經大學將法務會計人才培養目標確定為:本專業培養德、智、體、美全面發展,適應社會經濟發展的需要,具備法學方面專業知識和能力,掌握會計學科的基本知識和技術方法,熟悉國內外會計、財務相關方針政策、法律法規以及相關國際慣例,能夠綜合運用法律、會計、審計知識、方法和技能,能在司法機關、行政機構和企事業單位、金融與貿易等實踐部門從事法律實務、研究、咨詢及其他法律服務工作,具有“信、敏、廉、毅”素質的創業型人才;南京審計學院將法務會計人才培養目標確定為:本專業方向培養適應社會主義市場經濟建設需要,德、智、體、美全面發展,系統掌握法學、會計學等學科的基本理論知識,靈活運用審計的技術方法,熟知證據規則和法定程序,熟悉國內外會計、財務相關方針政策、法律法規以及相關國際慣例,專業基礎扎實,實踐能力強,富有創新精神,具有較強的語言和文字表達、人際溝通、信息獲取與分析、解決法務會計問題能力,具備會計、稅務、審計、鑒證等法務會計職業技能,適應司法機關、中介組織、企事業單位等需求的復合型、應用型人才。三所院校確定的人才培養目標的鮮明特點是:學科全面、具體詳盡、面面俱到、人才優質、適用面廣、應用性強,似乎能夠通吃天下。事實上,這樣的目標定位違背了高等教育的一般規律,根本不可能實現。

3.課程設置情況分析

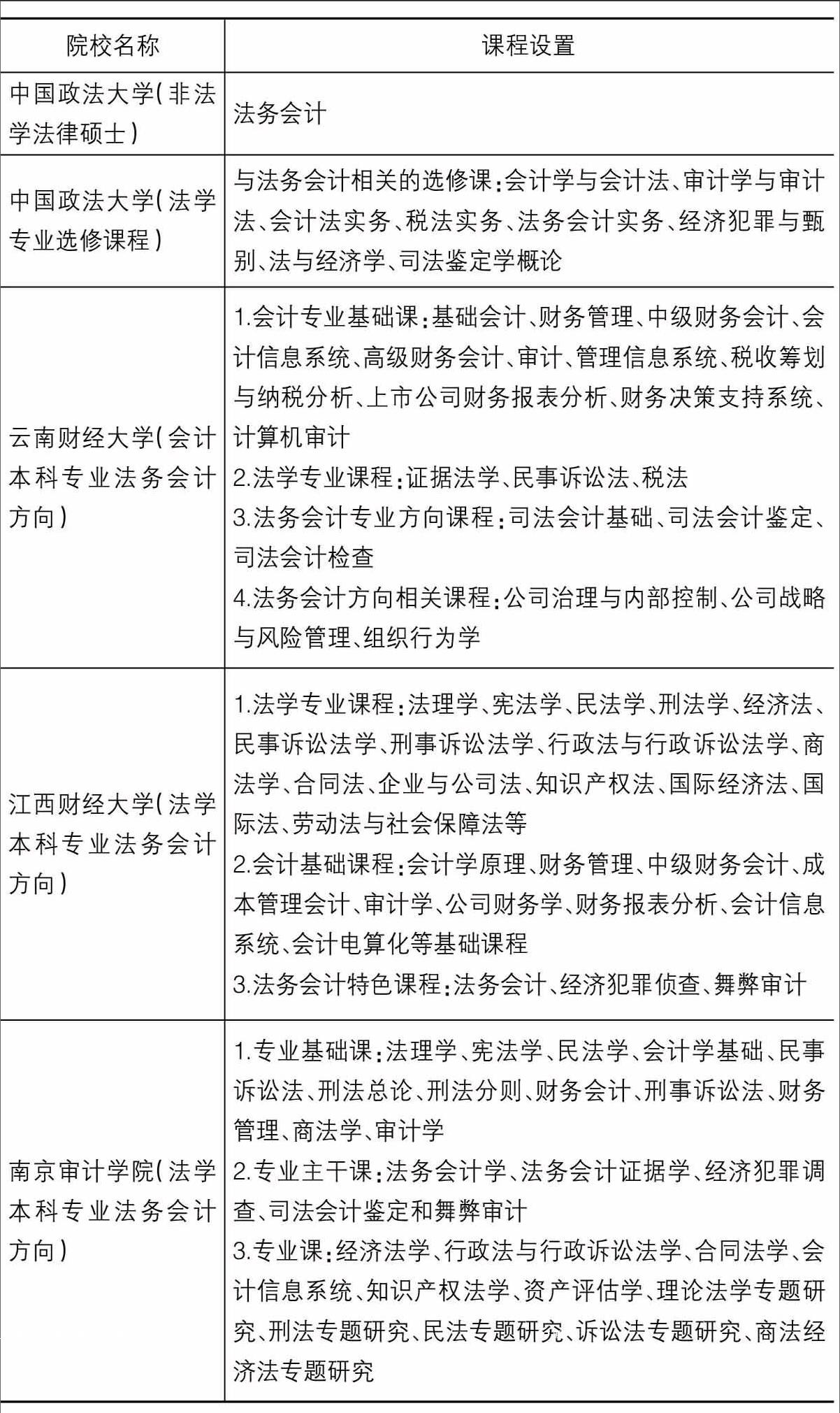

根據現有掌握的中國政法大學、云南財經大學、南京審計學院和江西財經大學人才培養方案或課程表等相關資料,對課程設置進行統計,見表1。統計結果表明,相關院校普遍存在會計學和法學專業課程設置全面、周到、精細,課程設置呈兩層皮,相互間缺乏融合,呈兩個學科專業課程的簡單疊加之勢(云南財經大學雖然課程設置較2009年相比有較大改進,但疊加現象依然存在),沒有突出法務會計特色。此外,課程體系還表現為重理論知識的灌輸,輕法務會計職業實踐能力和職業思維能力的培養,這也與法務會計的實踐性要求相背離。事實上,法務會計并不是指法務工作和會計工作的簡單相加,法務會計教育更不是法學知識與會計學知識的拼湊,而是對法學知識和會計學知識的綜合運用。根據國外成熟的實踐經驗,要求法務會計從業人員一定要有堅實的會計學和法學理論素養和綜合專業技能,要求從業人員既具有以會計的視角發現會計信息中的法律問題并能夠從中發現違法線索、查找法律證據的能力,也需要從業人員具有以法律視角審視會計信息的能力,即具有“判斷會計中的法和法中的會計”的綜合能力,是會計思維和法學思維的碰撞。如果寄希望于學生在大學4年將會計學和法學兩個學科的專業課程學精、吃透并加以知識點的融合,是不現實的,最終結果是絕大多數學生疲于應付,只能了解到會計學、法學的皮毛。這樣的專業課程設置不僅培養不出合格的法務會計復合型人才,難以實現人才培養目標,可能還會蠶食大學教育資源,影響學校聲譽,打擊社會公眾對大學本科教育的信任度。因此,在法務會計人才培養課程體系設計中迫切需要解決法學和會計學兩大學科知識體系在法務會計人才培養中孰輕孰重以及兩個學科知識在課程中的融合問題。

4.專業配置情況分析

從表1可見,涉足法務會計人才培養的四所院校,除云南財經大學在會計學本科專業設置外,其他三所院校均在法學專業。筆者認為,將法務會計人才培養設在法學專業與我國法務會計與司法會計等同,或法務會計源于司法會計、法務會計是公檢法人員的職責等觀點密不可分。不過,這種專業配置模式還是體現出一定的資源整合要求。因為,從學科角度看,法務會計是集會計學和法學為一體的綜合性學科,需要會計學和法學兩個學科的共同努力,合作培養,從當前我國已經開設法務會計人才培養的院校看,都是同時設有會計學和法學專業的院校,資源整合要求明顯。但實際情況是:目前我國會計學和法學兩個學科間的專業壁壘依然存在,加之具有一定教學經驗和學術影響力的法學教師忙于當法律顧問和律師,而具有一定教學經驗和學術影響力的會計教師更是忙于辦會計師事務所或主講各種形式的培訓,雙方均無心、無暇、無興趣更無動力涉足法務會計教學的研究和實踐,學科間鮮有交流與合作,復合型教師嚴重匱乏。實踐證明,教師資源不足是困擾實踐院校前進的重大阻力,并已成為制約我國合格法務會計人才培養的桎梏。

四、我國法務會計人才培養路徑設計

(一)突出法務會計本源,科學確定法務會計人才培養目標

目標是行為的導向,目標明確、可操作性強是成功的關鍵。借鑒美國、加拿大等法務會計實務和教育開展較為成熟國家的經驗,法務會計是因大量發生的公司和個人財務舞弊事件產生,法務會計教育更是圍繞著公司和個人財務舞弊事件調查而展開。在國際四大會計師事務所中設置獨立的法務會計部門已經成為管理層的一種共識,越來越多的銀行、大型企業和政府機關,也應經濟業務和日常管理的需求,設立單獨的法務會計部門,以預防和應對舞弊行為的發生。當前公司財務欺詐、會計作假、公司高管層舞弊、金融詐騙、關聯交易和官員貪污腐敗等經濟犯罪事件在我國較為突出,新一屆政府更是將打擊貪腐作為一項重要工作,一些官員、國企高管層舞弊行為漸漸浮出水面,預防和應對舞弊已然引起政府、企業和社會公眾的廣泛關注,法務會計專業人才的需求度日益提高。因此,當前我國法務會計高等教育應以向廣大企事業單位、會計師事務所和公檢法部門輸送能夠勝任貪腐事件和財務舞弊調查的法務會計人才為宗旨,以培養學生的會計調查技能作為主要培養目標。這就需要樹立法務會計人員不是法律人與會計人的簡單相加,應同時兼有法律與會計的雙重思維能力的教育理念,將培養熟悉商事習慣、業務流程和法律規范,精通基本會計理論和會計實務,掌握審計基本原理和舞弊檢查技術方法,能夠綜合法律知識查找和分析會計證據的應用型人才作為當前我國法務會計人才培養的主要目標。

(二)消除專業壁壘,打造跨學科復合型專業教師

專業壁壘和復合型教師的匱乏是目前我國高等院校法務會計人才培養的瓶頸。從學科定位上分析,法務會計的對象是財務會計資料,法務會計工作可以被看作是將會計語言記錄的會計事實運用審計技術方法和法學技能翻譯成法律語言表述的案件事實。無論是從事傳統的財務會計和內部審計工作、提供訴訟支持服務,還是會計調查服務,亦或是專家咨詢服務,法務會計職業都是未來有廣闊發展空間的職業,法務會計工作是一個會計技術和法律技術并重的服務項目,這就需要熱衷于法務會計教育的會計學科和法學學科的專業教師消除專業壁壘,跨越專業鴻溝,打通溝通隧道,通力合作,相互學習,實現兩個學科相關知識點的碰撞和融合,塑造跨學科復合型專業教師。綜合我國高等院校專業設置情況,應選擇在同時設有會計學、審計學和法學專業的院校中分別培養(其中,在法學專業設置,發法學學士學位;在會計學、審計學專業設置,發管理學學士學位),經過會計學和法學兩個學科專業教師的共同努力,實現跨學科合作培養或聯合培養。

(三)突出法務會計特色,以舞弊調查為核心設計專業課程

近幾年,舞弊在我國經濟犯罪案件中占有絕對比重,不僅需要各國有大中型企事業單位配備法務會計人員防范舞弊風險,也需要各級國家財政部門、審計部門和稅務部門開展法務會計工作應對舞弊事件,更需要國家公檢法部門錄用法務會計人員,提高對各類貪腐人員和公司財務舞弊事件的調查、審理效率。因此,建議致力于法務會計人才培養的高等院校轉變原有法務會計教育理念,從會計學與法學知識點的融合角度出發,設置以舞弊調查為核心的法務會計課程體系,不求會計專業和法學專業課程的大而全,但求會計學和法學知識的融會貫通。結合筆者的教學經驗和體會,專業課程設置可包括專業基礎課和專業特色課或專業延伸課兩大類。在內容編排方面,應以體現“會計中的法和法中的會計”理念為主線,如專業基礎課設為“法與會計學原理”和“商法專題”兩門課。其中,“法與會計學原理”課程應從商事習慣、商事法律(如公司法、票據法、經濟合同法、證券法、稅法、會計法、刑法等)及其與會計行為和會計憑證之間的關聯性入手,達到培養學生的“法會計”意識以及會計思維和法律思維聯合培養之目的。如在講解吸收投資業務核算時,加入公司法對注冊資本的規定,進而引出虛假出資、虛假驗資等概念;在講解銀行存款業務時,引入票據法,進而提出虛假出資與銀行存款業務之間的關系等問題;在講解材料采購業務時,引入經濟合同法和稅法等相關法律,進而引出企業偷稅、漏稅、逃稅概念等。“商法專題”課程則與“法與會計學原理”課程協同設置,如重點講公司法、票據法、經濟合同法、稅法,并在講解過程中突出法與會計之間的關系。這樣的課程設置和內容編排不僅培養了學生的會計思維和會計技能,同時使學生意識到會計源于商事習慣的本質,明確會計行為與商法之間的密切關系,并激發了學生學習和探索的興趣以及對專業延伸課程的期盼。法務會計特色課程或延伸課程則以舞弊調查為核心設置。目前美國和加拿大一些大學使用的法務會計教材,如《財務調查與法務會計》(Financial Investigation and Forensic Accounting)George A Manning著,《欺詐審計與法務會計:新工具與技術》(Fraud Auditing and Forensic Accounting:New Tools and Techniques)G. Jack Bologna與Robert J. Lindquist合著,《面向非專家的法務會計與欺詐調查》(Forensic Accounting and Fraud Investigation for Non-Experts)Howard Silverstone與MichaelSheetz合著,《財務報表欺詐:預防與偵察》(Financial Statement Fraud:Prevention and Detection),Zabihollah Rezaee著,《財務調查與法務會計》(Financial Investigation and Forensic Accounting)George A.Manning著,《法務會計與財務調查》Forensic Accounting and Financial Investigation)Howard Silverston and Michael Sheetz著等都為我們編寫和設置法務會計課程提供了有益的幫助。

(四)從法務會計實踐出發,大力開展案例教學

法務會計工作是一項實踐性很強的工作,法務會計教學必須重視理論與實踐的密切結合。近幾年震驚中外的典型上市公司財務欺詐案例,如美國的“安然事件”、“世通事件”,中國的“銀廣夏”和“藍田股份”事件等,以及我國國企(如“中石油”、“中儲糧”、“中國移動”、國家鐵道部)高管貪污腐敗案等都是法務會計教學的經典案例。以真實并具有代表性的案例作為教學內容,既能更好地實現會計學與法學知識的綜合運用,又能增強教學內容的趣味性和吸引力,提高學生的學習興趣和教學效果。

【主要參考文獻】

[1] 王玉蘭.我國法務會計人才培養現狀及方案研究[J].會計之友,2009(1):86-88.

[2] 張蘇彤.美國法務會計簡介及其啟示[J].會計研究,2004(7):89-92.

[3] 張蘇彤.加拿大法務會計簡介及其啟示[J].中國注冊會計師,2004(7):65-67.

[4] 程乃勝.法務會計專業人才培養規格與課程體系建構探析[J].南京審計學院學報,2010(1):40-44.

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 19:35:55

現代經濟信息(2016年19期)2016-10-20 19:33:01

科學與財富(2016年28期)2016-10-14 00:11:42

考試周刊(2016年77期)2016-10-09 12:16:11

考試周刊(2016年77期)2016-10-09 11:19:55

大學教育(2016年9期)2016-10-09 08:13:04

成才之路(2016年25期)2016-10-08 10:18:35

成才之路(2016年25期)2016-10-08 10:02:22

成才之路(2016年25期)2016-10-08 09:56:03

成才之路(2016年25期)2016-10-08 09:51:08