我國不同區域房地產財富效應差異

2014-07-31 02:51:42張樂

宜賓學院學報 2014年5期

關鍵詞:效應

張 樂

(華僑大學廈門工學院 數學教研室,福建 廈門 361021)

房地產財富效應描述了房價變化與居民消費的關系。在我國,房地產作為城市居民財產的重要組成部分,其價格漲跌會直接影響居民財富的多少,進而影響到居民的消費行為。理論上講,房價上漲,居民持有的財富增多,會對消費產生積極的影響。然而,自2003年以來,我國各地房價持續高漲,尤其是一、二線城市表現的尤為驚人,但伴隨而來的卻是十幾年來居民消費的節節走低。中國房地產市場是否存在財富效應?各層次城市之間有何差異?這類問題值得我們進行深入的研究。

國外學者對這一問題的研究開始的較早,成果也比較豐富,具體可分為以下三類:

第一,住房資產財富效應具有不確定性。Tracy等認為,對于這一問題應分為長期居住和短期居住兩種情況討論,對前者而言,隨著房價的上漲,居住成本的增加相對更高,人們的消費可能不升反降;而對于后者而言,財富效應一般大于居住成本,可能會帶來消費的增加[1]。Tan和Voss以澳大利亞為樣本,對比研究了其股市和房地產市場,最終發現前者有很強的財富效應,后者并不顯著[2]。Fisher等利用澳大利亞房地產市場的數據進行實證研究,發現70年代中期到2004年其財富效應并不顯著,2004~2008年有輕微的財富效應[3]。

第二,住房資產的財富效應較小。Hoynes和McFadden認為,房產價格對消費的影響微乎其微[4];Poterba認為,自住性房產通常被看作是一種長期資產,具有較低的邊際消費傾向[5]。Ludwig認為在金融業發達的國家或地區,房地產市場對消費的影響完全不能夠和股票市場相提并論[6]。

第三,房地產財富效應較大。Yoshikawa和Ohtake針對日本市場研究發現,無論是租房者還是房主,房價上漲,其消費都有隨之增多[7];Case等采用14個國家作為樣本研究,發現房價變動和消費之間存在強相關關系,彈性系數介于0.11和0.17之間[8]; Carroll等研究認為,美國房地產短期的MPC為0.02,長期的MPC為0.09,房地產財富效應要大于股票資產的財富效應。這也為美國2000年和2001年的股市大幅下跌,但消費和投資仍保持強勁增長給出了合理的解釋[9]。

總的來看,國外學者支持房地產具有顯著財富效應的相關結論較多,小部分學者持不同意見。國內學者從九十年代中期開始研究財富效應,但大多集中于股票市場,對住房資產財富效應的研究比較少,且以理論分析為主,主要成果如下:

第一,財富效應為正。劉建江研究認為,相比股票市場,房地產市場的財富效應更加顯著,若房價持續下跌,會對消費帶來嚴重的擠出效應,并抑制經濟增長[10]。鄔麗萍分析認為,房價上漲在刺激消費的同時,也拉大了我國的貧富差距[11]。李亞明和佟仁城以上海、北京、天津、深圳和重慶五個城市為樣本進行研究,結論指出除重慶房價對消費的影響不顯著外,其它四個城市這都顯著為正[12]。王子龍、許簫迪、徐浩然研究認為,我國房價上漲會帶來財富效應[13]。駱祚炎認為我國居民住房資產的財富效應雖然不強,但是存在[14]。

第二,具有負向財富效應。洪濤利用2000~2004年的數據進行了實證檢驗,結果顯示商品房屋平均銷售價格上漲會擠占居民的消費能力[15]。張存濤利用1987~2005年的數據進行分析,認為房價上升嚴重抑制了居民消費,不存在財富效應[16]。高春亮、周曉艷以2001~2004年34個城市為樣本進行估計,結果表明住宅財富的邊際消費傾向為負[17]。李成武分區域研究表明,我國中西部地區房價變動對消費影響不顯著,而在東北和東部地區顯著為負[18]。

以上研究采用多種方法對我國的房地產財富效應進行探討,大都以全國為研究對象,但結論卻不盡一致,這可能是由于變量選取的不同、研究方法的不同和樣本區間的差異所造成的。由于我國大范圍的住房體制改革始于1998年,之前的數據難以反映市場化的情況,兼顧到數據的可獲得性,本文的樣本區間選擇在2001~2010年之間。從經濟發展基本面以及房地產發展水平的角度,將全國大中城市劃分為一線城市、二線城市及三線城市三種類型,首先利用2001~2010年間的季度數據,以全國為對象研究消費支出與住宅財富之間的關系,然后采用Panel Data模型對2001~2010年間不同類型城市的年度數據進行實證分析,并對結果進行解讀。

一 住房資產財富效應的傳導機制

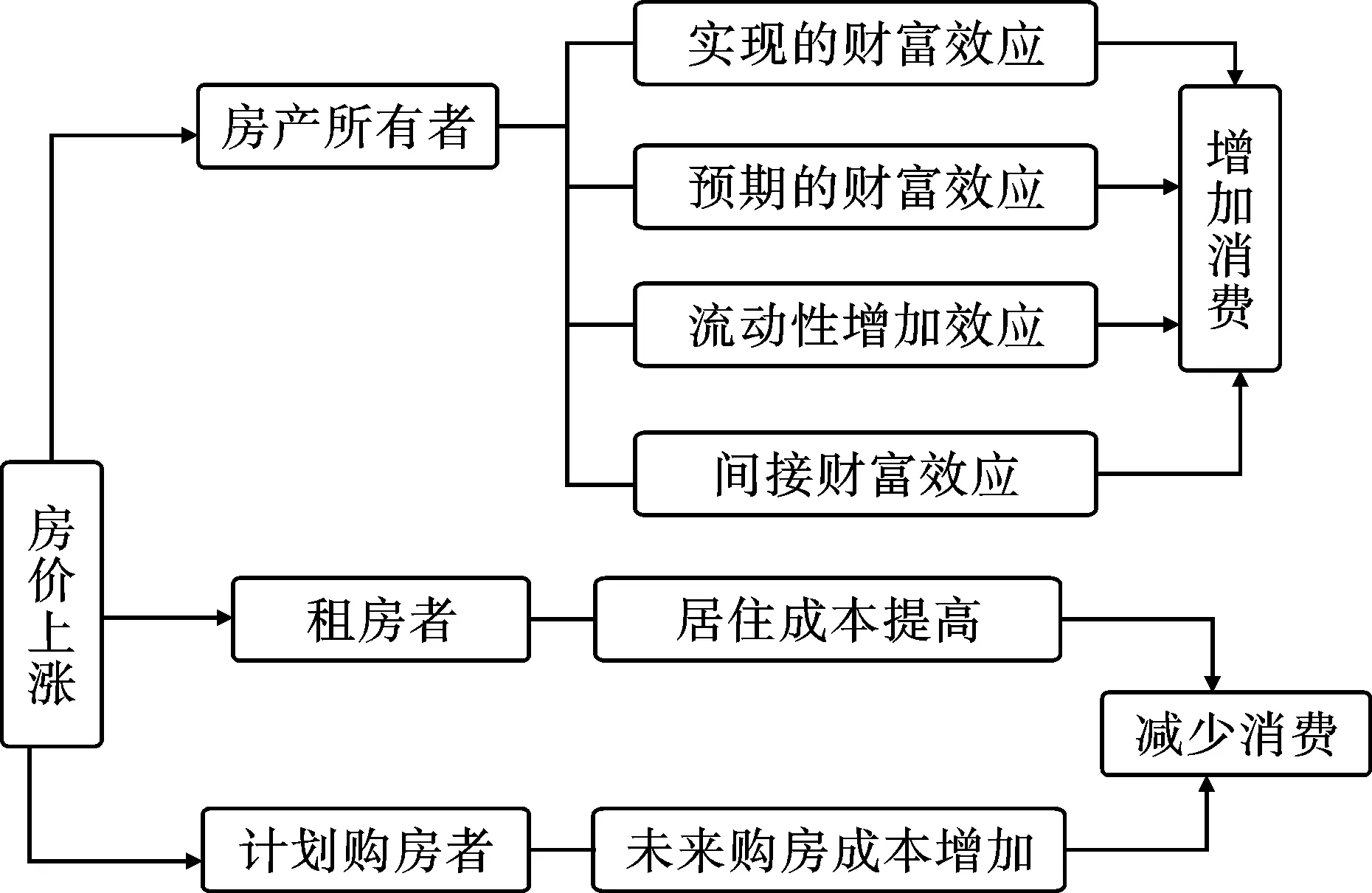

(一)房價上漲時正向財富效應

第一,實現的財富效應,指房產價格上升,房產所有者售出此房產或進行再融資而使得財富增加,從而增加當期的消費水平。

第二,未實現的財富效應,即房地產升值時,即使不出售房產或者進行再融資,但由于房產所有者對未來財富增加的預期增大,對當期消費形成刺激效果。

第三,流動性增加效應,指房價上升時,房屋所有者可以用住房申請更多的貸款,從而降低了消費者的流動性約束,刺激了消費的增長。

第四,信心效應,也稱作間接財富效應。當房產價格持續走高,房產所有者的收益從短期轉為持久性,這一變化增強了市場信心,增加了他們的消費支出,而這部分人的行為又會對其他人起到示范和帶動作用,從而進一步強化了市場信心。

(二)房價上漲時負向財富效應

第一,對于租房者來說,房價上漲,房租隨之提高,導致了居住成本的增加。

第二,對于有置業計劃的人來說,隨著房價上漲,未來的購房成本提高,在預算有限的情況下,人們必然會減少當期消費用以負擔高昂的首付和貸款。

本文僅分析了房價上漲時的財富效應(圖1為傳導機制圖),下跌時的情形與之相反。

圖1 住房資產財富效應傳導機制

二 理論模型

本文以LC-PIH模型為理論基礎,認為影響消費的主要因素有:消費者的現期收入,對未來收入的期望值、現有資產和年齡。消費者一生中收支的流量的貼現值應該是相等的,即:

(1)

Etu′(Ct+1)=(1+θ)/(1+r)u′(Ct)

(2)

由(2)可得:EtCt+k=Ct,將其代入約束條件,令T→∞,兩邊取期望,得:

(3)

由上式可以得到:

Ct=a1Wt+a2Yt

(4)

(4)式為財富效應的基本公式。其中,Yt為現期收入,Wt為現有資產,分為金融資產(存款、股票等)和實物資產(住房、汽車等)。基于本文研究目的,我們只考慮住房資產的財富效應,并且對樣本值取對數,即

lnCt=a0+a1lnHt+a2lnYt

(5)

由于對樣本值做了對數處理,因此系數a1、a2分別表示住宅的邊際消費傾向(住宅財富每增加1%,消費支出增加的數量)和收入的邊際消費傾向,a0為截距項。

三 房地產財富效應實證分析

(一)樣本描述與區域劃分

由于我國農村房地產市場尚未啟動,所以下文中的收入和消費指標均采用城鎮居民的人均可支配收入和人均消費支出,并使用CPI指數進行平減;房產財富變化用房地產銷售價格指數(H)來表示。2001~2010年間全國季度數據來自中經專網數據庫及國研網數據庫,2001~2010各城市歷年數據分別由中國統計信息網數據庫及國研網數據庫相關數據整理得到。

在區域的劃分上,考慮到房地產行業的發展嚴重不平衡的現狀,本文排除了行政區位和地理區位意義上的劃分,采用經濟意義上的劃分,將全國大中城市劃分為一線、二線及三線城市三種類型。具體來說,參考中國社會科學院財政與貿易經濟研究所的劃分以及全球著名房地產咨詢公司仲量聯行發布的《中國新興城市30強》報告,將北上廣深四大城市作為一線城市,新興30強城市作為二線城市,其他具有戰略意義的中等及以上城市作為三線城市[19]。這符合目前產業界通用的提法,同時經濟學含義也更為明顯,因此,將其作為本文區域劃分及比較分析的主要依據。考慮到數據的可獲得性,本文以下的分析中以天津、南京、成都、西安、武漢、廈門作為二線城市的代表,三線城市則以貴陽、呼和浩特、銀川、石家莊作為代表進行分析。

(二)全國范圍的房地產財富效應實證分析

1.變量的平穩性檢驗

本文所有檢驗結果均使用Eviews6.0分析軟件而得。為了排除季節因素的干擾,本文采用X11方法對消費和支出指標進行了季節調整。然后使用ADF方法檢驗變量的平穩性,用AIC最小準則確定最優滯后期。結果如下表1所示。

表1 單位根的ADF檢驗表

注: *表示通過10%的顯著水平;**表示通過5%的顯著水平;***表示通過1%的顯著水平(下同)。

由表1可以看出,三個變量lnC、lnY和lnH都是非平穩的,而一階差分△lnC、△lnY和△lnH是平穩的,即它們都是I(1)的序列。

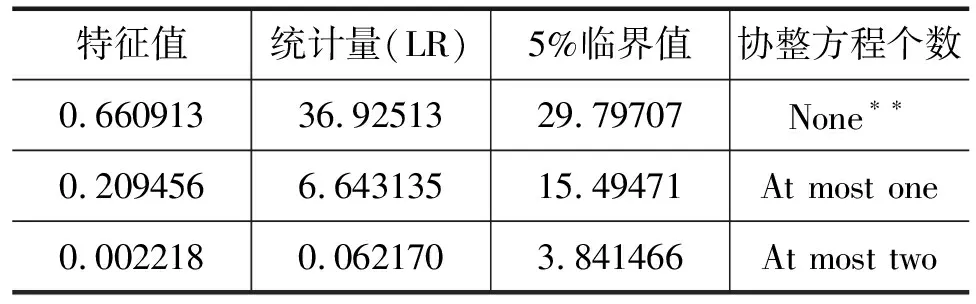

2.協整分析

由于上述變量都是單整的,本文采用Johansen極大似然估計法進行協整檢驗。本文運用赤池信息準則(AIC)和施瓦茨準則(SC)確定滯后階數,Johansen協整檢驗結果見表2。

表2 Johansen協整檢驗結果

由表2可以看出,變量之間有且僅有一個協整關系,標準化后協整方程形式為:

(6)

從協整方程可以看出:長期來看,可支配收入的MPC為0.758,即可支配收入每變動1%將會引起消費變動0.758%,而房地產價格指數每變動1%將會引起消費變動0.226%,這說明從全國層面來講,我國房地產具有一定的財富效應。

3.誤差修正模型

根據Granger定理,若變量間存在協整關系,則一定存在誤差修正模型,屬于動態模型的一種。本文在協整檢驗的基礎上,生成誤差修正項ecm,建立誤差修正模型:

由(7)式可以看出,誤差修正項系數為負,符合反向修正機制。從(7)式可知,2001~2010年,無論是長期還是短期,城鎮居民消費支出都與可支配收入強相關,房價的財富效應為正。從短期來看,人均可支配收入每增加1%將引起消費支出增加0.87%,房地產價格每上升1%將會引起消費變動0.232%。滯后一期的非均衡誤差以0.82的比率對本年度的消費增長做反向修正。

(三)一、二、三線城市房地產財富效應的實證分析

本文采用Panel Data模型對我國一、二、三線城市2001~2010年的年度數據進行檢驗分析,假定同一層次內的城市經濟結構大體一致。因此,實證分析時采用Panel Data形式的混合效應模型進行分析,待估方程形式如下:

lnCk,it=a0k+a1klnYk,it+a2klnHk,it

(8)

其中,k=1,2,3,分別代表一線城市、二線城市及三線城市;i=1,2,…,j,代表各層次中的城市;t=1,2,…8,代表時期。

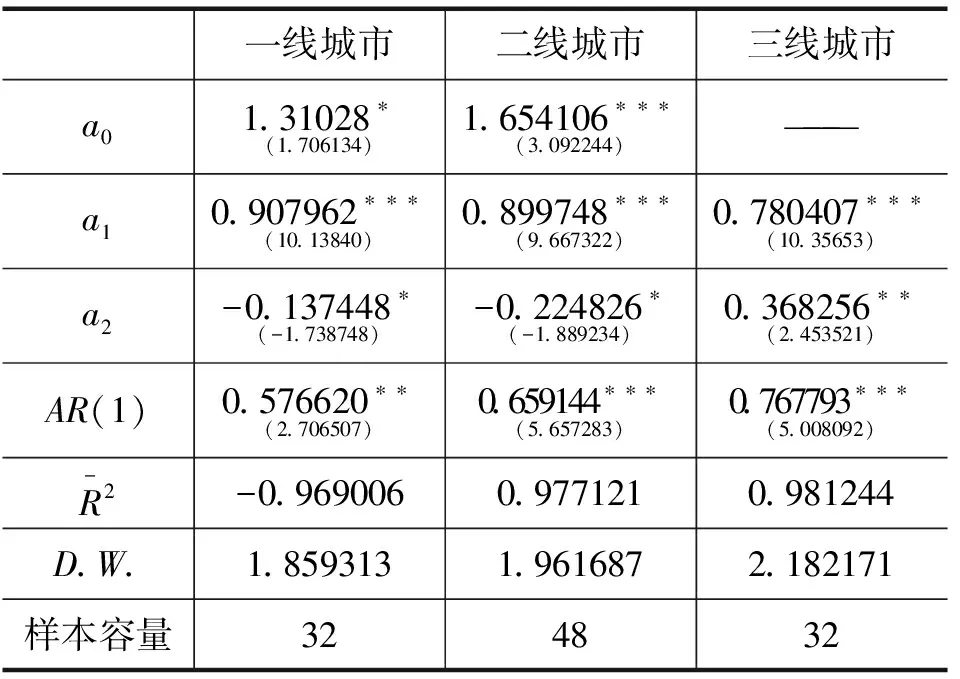

為了避免偽回歸,在回歸之前需對各項指標進行平穩性檢驗。選擇相同根檢驗方法LLC和不同根檢驗方法PP-Fish進行檢驗,結果表明,lnCk,it、lnYk,it和lnHk,it都是一階單整的,可對其進行回歸分析。初步回歸后,三個估計式的D.W.值太小,可能存在誤差自相關,故加入AR(1)項消除自相關。最終回歸結果見表3。

表3 不同層次城市房地產的財富效應估計結果

注:括號內為t統計量;“——”表示該變量不顯著,被剔除。

由表3可見,在10%的顯著性水平下,所有變量均通過了t檢驗。一、二線城市房地產的財富效應顯著為負,一線城市房地產價格指數每增加1%將會引起消費減少0.137%,二線城市房地產價格指數每增加1%將會引起消費減少0.225%;而三線城市的房地產具有顯著的正向財富效應,房地產價格指數每增加1%將會引起消費增加0.368%。

四 不同層次城市房地產財富效應解讀

由上文中的實證估計結果可以看出,我國房地產存在一定的正向財富效應;但分布并不均勻,在一、二線城市,房地產財富效應顯著為負,二線城市更為突出;三線城市財富效應顯著為正。下面我們由房地產正、負財富效應強弱比對來解釋。

(一) 我國一、二線城市房地產財富效應顯著為負

我國一、二線城市房地產財富效應為負可能是由以下原因造成的:

第一,我國一、二線城市房價“畸高”。房價收入比是國際通用的衡量住房壓力,的指標世界銀行研究表明,發展中國家合理的房價收入比在3~6倍,大于6時,可視為存在泡沫,當這一指標超過7后,則被冠以“國際房價難承受的地區”。縱觀我國一、二線城市,房價收入比早已遠超這個比例。相關數據顯示:2010年,一線城市的房價收入比已達到15.761,二線城市的房價收入比達到10.523①。面對如此高昂的房價,使得租房者面臨較高的房租,作為房地產市場剛性需求主力的購房者(年輕人)也根本無力負擔,由于我國代際關系密切,并且“安居樂業”的傳統觀念根深蒂固,這就使得買房不僅是年輕人個人的事情,還是上一代甚至上兩代需要共同面對的壓力,于是伴隨著住房資產價格的不斷飆升以及繼續上漲的預期,它們對消費的擠占作用也以倍數效應擴大。

第二,2001年以來,一、二線城市的平均人口機械增長幅度②超過25%,外來人口數量的迅速增加,必定產生大批有租房或購房需求的居民,居民住房自有率降低,這必然導致房地產的負向財富效應增大,從而抵消了部分的正向財富效應。

第三,金融市場的不健全造成房地產財富變現困難。與西方成熟市場相比,中國房地產財富變現較為困難。房價上漲,雖然居民預期財富增加,但在目前金融體制不健全的情況下,中國居民很難像西方國家居民那樣,以房地產作為質押,將未來的財富變現為當期的消費,這就使得其刺激消費的作用有限。

第四,大多數本地居民購房的目的是自住,而非投資。受傳統觀念的影響,目前我國居民往往把房子等同為家,而不是可以實現的購買力;同時,鑒于我國房產較高的轉讓稅,使得房屋所有者在房價上漲時的出售動機進一步弱化。因此,即使房價上漲導致房屋所有者的財富增多,也使得這部分財富的增量比較難向現實的消費轉變。

(二)我國二線城市房地產的負向財富效應高于一線城市

這一結論可由近些年來我國二線城市正處于城鎮化加速期來解釋。2010年我國30個二線城市市轄區人口為9782萬人,相比2001年增幅達到31.6%,按照0.45%的自然增長率計算,人口機械增長幅度約為28%。這一數據遠高于一線城市(估算約為13.5%),這說明二線城市已成為對人口吸引力最大的城市群,也是人口增長速度最快的城市;而一線城市的城市化水平已經很高了,人口大規模擴張的余地并不大,并且一線城市人口進入的門檻也較高,人口進入該類城市存在較多的障礙[20]。因此,雖然二線城市的房價收入比相對一線城市較低,但由于近些年來其機械變動人口數量的急劇膨脹,必定導致住房剛性需求的迅速增大,于是房價的上升帶來高于一線城市的消費抑制效應。

(三)我國三線城市房地產存在顯著的正向財富效應

2004~2010年,我國一、二線城市房價的累積增幅分別達到170.32%和121.65%,三線城市僅為73.87%。2010年,我國三線代表城市的房價收入比為6.38,遠低于一線城市的15.761和二線城市的10.523,相應地,居民的購房壓力也就遠遠小于一、二線城市。并且,由于三線城市的機械人口變動相對較少,居民住房自有率比較高,在現階段住房價格及漲幅都遠低于一、二線城市的狀況下,人們對房價上漲的空間預期較大,故房價上漲會使得居民的財產和財產預期增多,正向財富效應高于負向財富效應,對消費起到了積極的拉動效應。

結語

房地產業對于居民的消費具有帶動和擠占的雙重影響,本文經過實證得出,在全國范圍,無論是長期還是短期,房地產都存在著一定的正向財富效應,房地產價格的上升會促進居民的消費。但是在一、二線城市,房地產業的過度繁榮已經嚴重擠占了居民的消費,極大地制約了居民的生活質量的提高,擴大了居民間的收入差距,導致眾多有購房意愿的普通百姓處于無奈的觀望狀態,投資者獲得高溢價,并且憑借財富效應進一步推高房價,為房地產泡沫破裂進而引發金融危機提供了必要的土壤。因此,破解部分城市房價畸形上漲的困局已迫在眉睫,政府可以從改革土地供給體制、調整貨幣政策、加大財政政策對中低收入群體的住房保障支持力度和嚴厲打擊投機等方面入手進行調節,這也與我國政府現行的政策一致。并且,在制定相關政策時,應該針對不同層次城市房地產市場的發展水平及財富效應的差異,因地制宜、差別對待,避免全國范圍一刀切的情況,有效控制各地房價的增長,最大化發揮房地產財富效應的作用。

注釋:

①房價收入比=一套標準住房平均房價/一個家庭年平均收入。

②城市人口機械增長率是反映城市人口因遷入和遷出等社會因素引起人口增減變化的指標。城市人口機械增長率=(本年城市遷入人口數-本年城市遷出人口數)/年平均城市總人口數。

參考文獻:

[1] Tracy J, Schnedder H, Chan S.Are Stock Overtaking Real Estate in Household Portfolio[J].Federal Reserve Bank of NewYork Current Issues in Economics and Finance,1999,5:1-5.

[2] Tan A, Voss G. Consumption and wealth in Australia[J]. Economic Record, 2003,79:39-56.

[3] Fisher L A,Glenn Otto, Voss G M. The response of Australian consumption to housing wealth [J].Journal of Macroeconomics,2010,32:284-299.

[4] Hoynes, McFadden. The Impact of Demographics on Housing and Non-Housing Wealth in the United States[M].The Economic Effect of Aging in the United States and Japan. Chicago University of Chicago for NBER,1997:153-194.

[5] Poterba J. Stock Market Wealth and Consumption [J].Journal of Economic Perspective,2000,14:99-198.

[6] Ludwig A. The impact of changes in stock prices and housing prices on consumption in OECD countries[R].IMF Working Paper,2001,2:11-19.

[7] Yoshikawa, Hiroshi, Fumio Ohtake. Female Labor Supply, Housing Demand, and the Saving Rate in Japan[J].European Economic Review.1989,33:997-1029.

[8] Case K, John M. Comparing Wealth Effects-the Stock Market versus the Housing Market[R]. NBER Working Paper,2001.

[9] Christopher D, Carroll, Misuzu Otsuka. How Large Is the Housing Wealth Effect? A New App-roach[R].Working Paper,2006.

[10]劉建江,楊玉娟,袁冬梅. 從消費函數理論看房地產財富效應的作用機制[J].消費經濟,2005(4):93-96.

[11]鄔麗萍.房地產價格上漲的財富效應分析[J].求索,2006(1):27-29.

[12] 李亞明,佟仁城.中國房地產財富效應的協整分析和誤差修正模型[J].系統工程理論與實踐,2007(11):1-7.

[13] 駱祚炎.中國居民住房資產財富效應分析——兼論次貸危機對我國房地產市場的啟示[J].廣東商學院學報,2008(5):84-91.

[14] 王子龍,許簫迪,徐浩然.中國房地產財富效應測度的實證研究[J].財貿經濟,2009(2):24-32.

[15] 洪濤.房地產價格波動與消費增長——基于中國數據的實證分析及理論解釋[J].南京社會科學,2006(5):54-58.

[16] 張存濤.中國房地產財富效應——基于1987-2005年數據的實證分析[J].世界經濟情況,2007(11):79-82.

[17] 高春亮,周曉艷.34個城市的住宅財富效應:基于Panel data的實證研究[J].南開經濟研究,2007(1):36-44.

[18] 李成武.中國房地產財富效應地區差異分析[J].財經問題研究,2010(2):124-128..

[19] 芮明杰,詹文靜,陳杰. 跨區域發展戰略對房地產企業績效的影響——基于房地產上市公司的實證研究[J].中國工業經濟,2008(8):56-64.

[20] 董爽,宋玉祥,袁曉勐. 我國二線城市的總體發展態勢分析[J].統計與決策,2010(1):110-112.

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

科學大眾(2020年17期)2020-10-27 02:49:10

紅土地(2018年11期)2018-12-19 05:10:56

意林·全彩Color(2018年9期)2018-11-13 22:49:38

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國衛生(2016年4期)2016-11-12 13:24:14

中國衛生(2014年4期)2014-12-06 05:57:14

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30