農民專業合作社融資服務供給及其影響因素

2014-08-22 05:27:28孔祥智

中國軟科學 2014年7期

毛 飛,王 旭,孔祥智

(中國人民大學 農業與農村發展學院,北京 100872)

一、研究背景

農戶作為農村金融需求者通常具有居住分散、收入低且單筆存貸款規模小、有明顯季節性、生產項目的自然風險和市場風險較大、缺乏必要抵押品等特點(Hoff and Stiglitz,1990)[1],正規金融機構向農戶提供信貸要承擔較高交易成本和面臨較大風險,往往采取謹慎性風險控制策略和信貸供給行為。1984 以來的三次重大農村金融改革,開始力圖解決農村融資難題,但成效甚微,農村“缺血”現象反而日益突出(周立,2007)[2]。農戶受到正規信貸約束的現象仍非常普遍和嚴峻(韓俊,2008)[3]。出于對民間金融擴張內在機理(王曙光、鄧一婷,2007)[4]和農村金融市場固有問題(周立,2007)[2]的考慮,有學者提出通過發展農村內生金融來化解農戶金融困境(溫鐵軍等,2007)[5]。

近年來,隨著農民專業合作社迅猛發展*據《中華合作時報》報道,截至2013年12月底,全國依法登記注冊的農民專業合作社(下文簡稱合作社)達98.24萬家。,鼓勵和支持合作社開展融資服務*本文的融資服務是指合作社為滿足社員資金需求,為社員提供各種資金融通渠道的一項業務活動。具體包括提供貿易信貸(賒銷農資、預付定金、基于訂單農業或種養外包項目中互聯機制的農業投入品信貸);直接提供借款;貸款擔保;開展內部資金互助;以合作社名義為保證,統一向金融機構借款等服務。,興辦資金互助社成為中國農村金融改革的一個重要方向,也是理論界關注的熱點問題。與合作金融組織一樣,“熟人社會”基礎上成長起來的合作社,其特有的自我選擇(self-selection)機制(Smith and Stutzer,1990)[6],成員長期互動關系(long-term interaction)和“社會懲罰”機制(Banerjee etc.,1994)[7],以及成員間“同伴監督(peer monitoring)”效應(Stiglitz,1990)[8]使其在約束社員違約行為和降低資金需求方和供給方兩端交易成本和風險(Huppi、Feder,1990;Krahnen、Schmidt,1995)[9-10]方面具有獨特優勢。基于此,一些學者指出依靠農民的力量,開展信貸合作,不僅符合合作社的自助理念,也符合市場經濟發展的要求(國魯來,2006)[11]。夏英等(2010)也認為合作社內部開展資金互助作為民間融資的一種形式是發展合作金融及破解農村金融問題的一種有益探索[12]。目前,一些地區的農民專業合作社已開始進行了融資服務實踐(夏英等,2010;何廣文,2009等)[12-13]。隨著合作社數量的迅速增加和服務功能的不斷擴展,深入研究合作社融資服務供給狀況及影響因素對促進合作社更好更快發展和進一步緩解農戶信貸約束具有重大意義。

現階段,學術界圍繞農民合作經濟組織的發展績效、組織服務功能發揮狀況及影響因進行了許多研究,取得了豐富成果(吳晨,2013;何安華等,2012;黃祖輝、高鈺玲,2012;鄧衡山等,2011;黃季焜等,2010;徐旭初、吳彬,2010;郭紅東等,2009;黃祖輝,2008;張曉山等,2001;等)[14-22]。但現有研究除了戎承法和樓棟(2011)對專業合作基礎上發展資金互助的效果及其影響因素進行了實證分析[23],鄧衡山等(2010)觀察到諸如有股金組織向社員賒銷農資情況多于無股金組織這樣的現象[24]外,還缺乏對農民專業合作社融資服務供給狀況及影響因素的全面深入理論探討和定量研究。本文將在已有研究基礎上,運用判斷抽樣的9省25縣115家合作社調查數據,分析合作社融資服務供給現狀,并運用計量經濟模型深入分析合作社融資服務供給的主要影響因素。

二、理論分析與研究假說

同企業一樣,合作社也是個法律虛構,目標各異的人們(一些人還可能代表其它組織)在這個虛構體中的契約關系框架下經過復雜過程達到平衡(Jensen、Meckling,1976)[25]。要理解合作社融資服務供給的影響因素,就必須在合作社內部鎖定融資服務供給主體*值得注意的是,本文所指的合作社融資服務供給主體僅限在合作社內部。其既可能是社員所獲借貸資本的直接供給者,也可能是社員所獲借貸資本的轉供者。,并從供給主體提供融資服務的成本與收益角度進行分析。同時,還應在成本收益分析基礎上,考慮作為一個組織的合作社,其成立機制、決策民主化、領導人企業家才能和經營的主要產品類型等其它因素對合作社融資服務供給的影響。

(一)互聯性交易、信貸機會成本與合作社融資服務供給——從融資供給收益角度分析

作為非金融組織的農民專業合作社,其融資服務與其它服務類型存在緊密互聯性。多數情況下,信貸只是融資服務供給主體與社員間所進行的一系列相關交易的一部分。只有通過含有信貸的互聯性交易,融資服務供給主體才可以在合作社內部保持一個相對穩定的客源或者貨源。例如農資銷售者—農戶與放貸人—借貸人關系相互交織,農資銷售者通過提供貿易信貸(賒銷農資)來換取社員對其產品的購買。又如農產品收購者與社員在產品市場和信貸市場上同時進行交易,前者通過向后者提供信貸*信貸形式可能表現為貿易信貸(賒銷農資、預付定金)、直接提供借款或擔保貸款等。來換取后者在收獲后以一個事先約定價格和標準將產出銷售給前者的承諾。

同時,通過這種含有信貸的互聯性交易,融資服務供給主體還可消除信貸市場不完善對社員生產可能帶來的不利影響,并通過一種合適“稅收”從社員那獲取部分剩余。為說明這一點,在借鑒巴德漢和尤迪(2002)關于商人與農戶間信貸—商品互聯合同模型[26]基礎上,本文以合作社內部農產品收購者與社員在產品市場和信貸市場上的互聯交易為例展開分析。

為簡化分析,我們只研究信貸作為生產性活動運營資本來源的情況。假設某一社員農戶生產函數為F(K)。F(K)是一個凹形函數,其中產出只取決于資本K,社員必須借貸這些資本。農產品收購者信貸單位機會成本為r。收購者向社員提供借款費率為i,(1+i)=α(1+r)。收購者農產品銷售價格為p,收購者提供給社員的價格為q,q=βp。社員收入為:

Y=βpF(K)-α(1+r)K

(1)

社員收入最大化問題的一階條件為:

βpF′(K)=α(1+r)

(2)

社員參與約束為:

(3)

p*為社員單獨面對市場的銷售價格,一般來說,p>p*。r*為社員從其它渠道獲得貸款時所面臨的利率,由于信貸市場不完善,一般來說,r*>r。

與該社員交易,收購者收入為:

π(α,β)=(1-β)pF(K)-(1-α)(1+r)K

(4)

(5)

由此,可以看出收購者提供給社員的利率折扣(i

由此,提出本文假說1:合作社服務功能的增強和內部一體化程度的提高利于其融資服務供給。

(二)成員覆蓋范圍、信貸基礎設施與合作社融資服務供給——從融資供給成本角度分析

從上述公式分析中還可以看出,信貸機會成本也是制約合作社融資服務供給的重要因素。從合作社層面來看,隨著合作社組織規模的不斷擴大和內部一體化程度的不斷增強*例如,農資統購和訂單銷售更利于合作社獲取貿易信貸機會,以入股的方式組建合作社(資本融合)可以使合作社快速籌集起較大規模的自有資金(國魯來,2006)。,其市場可得性和信貸可獲性將逐步增強,這將有利于信貸機會成本的下降。此外,合作社實有資產的增加,尤其是可抵押資產的增加也將有助于降低信貸機會成本。另外,農村正規金融機構對組織信貸扶持力度也直接關系到信貸機會成本的高低。

基于上述分析,提出本文假說2:組織規模越大,或資產實力越強,或金融機構對組織信貸扶持力度越強,越利于合作社融資服務功能的發揮。

和金融機構一樣,合作社開展融資服務也必須承擔信息采集成本和運營成本。設合作社開展融資服務的運營成本和信息采集成本(下文簡稱為融資服務成本)為C,合作社融資服務供給主體總收入為(Π(α,β)(Π(α,β))=∑π(α,β)),則此時,可知合作社融資服務供給又一約束條件為:Π(α,β)>C。

在成員規模和覆蓋范圍既定條件下*注意在成員覆蓋范圍既定條件下,成員規模的擴大在一定程度上利于合作社融資服務運營成本分攤。,合作社融資服務運營成本的高低主要取決于當地信貸基礎設施(credit infrastructure)建設情況。信貸基礎設施可分為硬件和軟件設施。硬件設施是指合作社覆蓋區域內交通、通訊等物質設施。軟件設施是指社區融合、社區規范和社會信用體系等非物質設施。可以想象,當地信貸基礎設施的改善將有助于縮減融資服務供給交通、通信成本,加速和提升社員間信息傳播速度與質量,強化融資服務供給主體對社員的監督。表現在函數上,則意味著函數形式C(·)的變化和融資服務運營成本曲線的更加平緩。

合作社覆蓋范圍內交通、通訊等基礎設施的建設固然需合作社各主體的參與,但更需政府的投資與扶持。而合作社內部的融合、規范的形成和信用體系的建立則需要社員的共同參與。社員組織事務參與度越高,越利于合作社內部的融合、規范的形成和信用體系的建立。

由此,提出本文假說3:成員覆蓋范圍的擴大、或當地交通、通訊等基礎設施建設的薄弱、或社員組織事務參與度低等會抑制合作社融資服務供給。

(三)決策民主化、企業家才能與合作社融資服務供給——基于成本收益模型的分析

1.成立機制和決策民主化對合作社融資供給的影響

合作社依發起力量的不同,大致可分為兩類:一類是以外部力量為主發起成立,一類是以農民為主發起成立。有學者相信采取自上而下方式組織易導致組織不能很好發揮其功能,而內生型合作經濟組織才有可能真正履行合作社原則(孔祥智、史冰清,2009)[29]。這種觀點可能基于這樣的判斷:外部力量的介入可能忽略組織發展所必備的基本條件,同時,也是最根本的,外部力量可能缺乏發展組織的內在動力(黃季焜等,2010)[18]。但值得注意的是,合作社不管是以何種力量發起,其是否具有發展組織內在動力的關鍵應在于合作社內部能否形成有效的利益分配格局。況且,以外部力量(如以農資企業或者農產品采購和加工企業)為主發起成立的合作社信貸機會成本r可能更低,提供含有信貸互聯性交易的可能性可能更大。并且外部力量的介入還有助于彌補合作組織企業家供給短缺的不足(苑鵬,2001)[30]。因此,合作社是否以外部力量發起成立對其融資服務供給可能并無顯著影響。

決策民主化對合作社服務供給也有重要影響。World Bank(2006)就曾指出,農民組織成功的關鍵是如何賦權于民[31]。賦權于民可能能夠更好將社員的服務訴求傳達給組織,也能在一定程度上提高社員組織事務參與度。但是,決策的民主化,尤其是涉及內部利益分配等事務的核心決策民主化也可能提高社員對融資服務供給主體討價還價的力量,進而在一定程度上剝奪融資服務供給主體獲取“剩余”的機會。這反而可能不利于合作社融資功能的發揮。黃珺、朱國瑋(2007)曾指出“民主管理”以及“嚴格限制分紅”等傳統合作社原則將會影響到大戶的合作收益[32]。目前,合作社形成決策權分割格局和資本控制具有現實性和必然性(張雪蓮、馮開文,2008;崔寶玉、陳強,2011)[33-34],在現階段就偏向于從爭取和維護農民權益的角度來研究甚至于引導農民合作組織,并不利于農民合作組織健康發展(黃祖輝,2008)[21]。

基于此,提出本文假說4:合作社是否以外部力量為主發起成立對其融資服務供給并無顯著影響;而決策的民主化程度越高越不利于合作社融資服務供給。

2.企業家才能和經營產品類型對合作社融資服務供給的影響

企業家才能對合作社發展的重要作用一直以來都受到學者們的重視。苑鵬(2001)曾指出具有合作精神的企業家人才是合作組織產生的必要條件[30]。黃祖輝等(2002)也曾強調農民專業合作組織關鍵成員(通常是發起者、領導者和大股東)的素質、水平、甚至個性對合作組織的創建和發展有重要直接影響[35]。在合作社融資服務供給過程中,具有優秀企業家才能的合作社領導人可能更善于通過規章制度、業務開展方式與流程的設計和科學管理方法的運用來實現融資服務供給的成本下降和風險化解。

合作社經營的主要產品可劃分為糧棉和一般經濟作物類、蔬菜水果類和畜禽水產養殖類。黃季焜等(2010)研究發現代表高組織化潛在收益的蔬菜水果類和畜禽養殖類組織其服務功能要明顯強于代表低組織化潛在收益的糧食和一般經濟作物類組織[18]。加之糧棉和一般經濟作物農資投入要遠低于蔬菜水果和畜禽水產養殖,且品質提升難度較大(鄧衡山等,2011)[17]等原因,本文認為糧棉和一般經濟作物類合作社融資服務供給要明顯少于其他兩類合作社。

基于以上分析,提出本文假說5:領導人企業家才能對合作社融資服務供給有顯著影響,糧棉和一般經濟作物類合作社融資服務供給要明顯少于蔬果類和畜禽水產養殖類合作社。

三、合作社融資服務供給情況及相關因素描述

為深入分析近年來我國農民專業合作社融資服務功能供給情況,筆者根據所在單位已積累的近300家合作社的較詳實資料,在考慮區域分布、所經營產品類型、所處發展階段、規模特征等因素基礎上,選取了130家組織結構和規章制度較為健全、運作模式比較成型的合作社作為研究對象。這些合作社分布于9省25縣,其中山東42家、山西28家、寧夏26家、遼寧8家、廣西8家、內蒙古6家、甘肅4家、福建4家、重慶4家。筆者于2009年6月—8月對這些合作社進行了典型調查和半結構式訪談,并于2011年7月、11月進行了補充調研。調研共收集到128家合作社資料。其中,有11家行將消亡,另有2家所獲資料存在信息矛盾問題。因此,后文分析僅基于剔除上述13家合作社后余下的115家合作社資料。

(一)合作社融資服務供給主要類型及方式

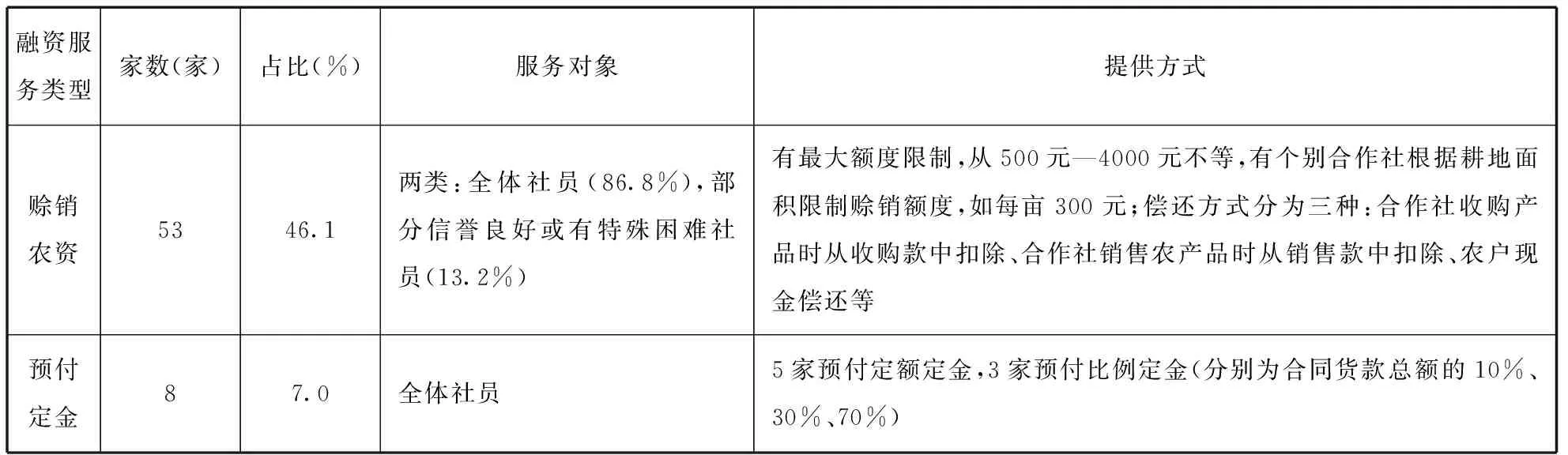

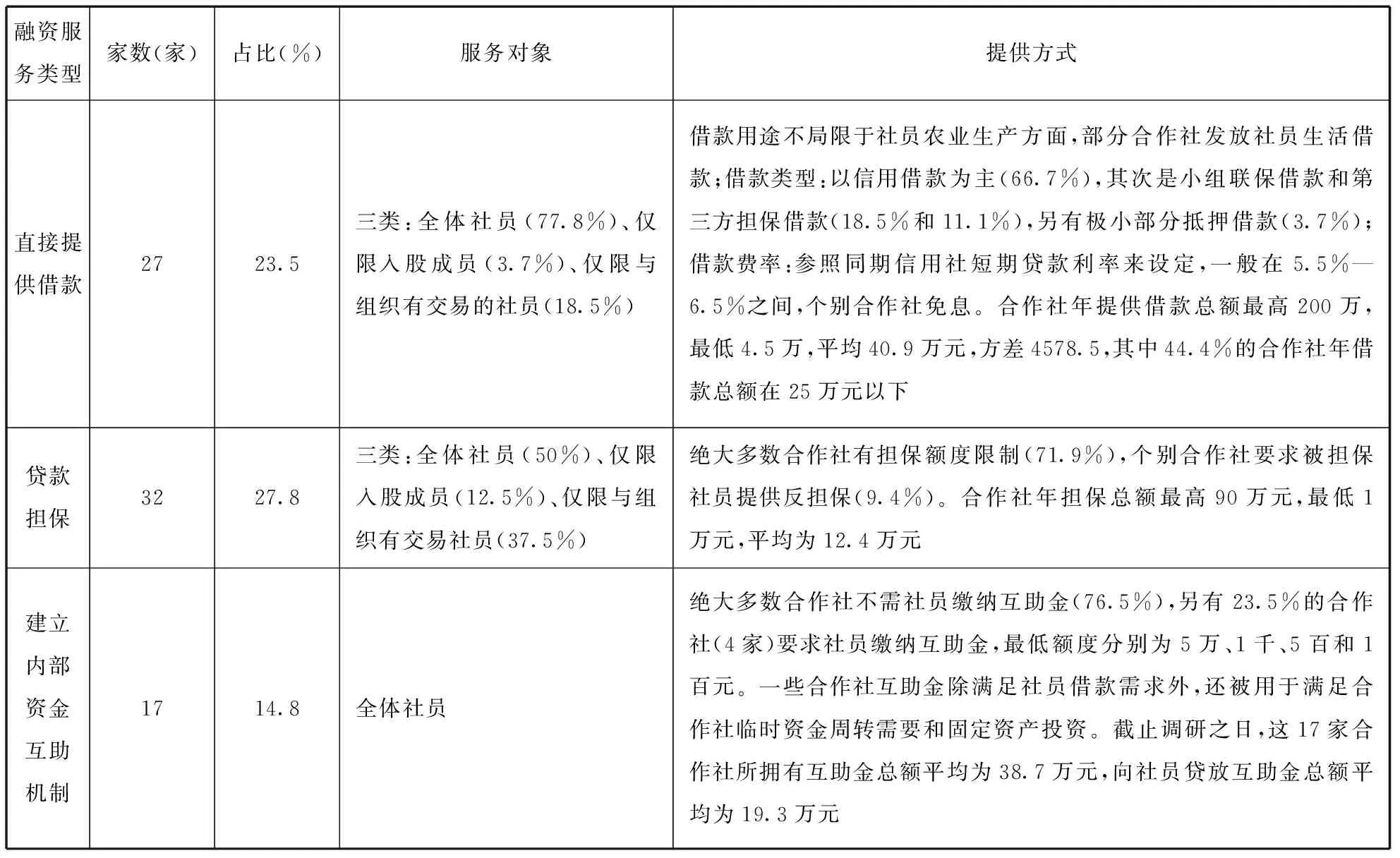

合作社開展的融資服務類型包括:賒銷農資、預付定金、直接提供借款、貸款擔保和開展內部資金互助等。如忽略融資服務的具體類型,則共有79家合作社開展融資服務,占被調查合作社的68.70%。其中,半數以上合作社(41家)僅提供一種融資服務,也有相當數量合作社(26家)提供兩種融資服務,而提供三種及以上融資服務的合作社數量相對較少(13家)。從合作社融資服務供給的具體類型看,最主要的是賒銷農資服務,其次是貸款擔保和直接提供借款服務。分別有53家、32家和27家合作社為社員提供農資賒銷、貸款擔保和直接提供借款服務,分別占被調查合作社的46.1%、27.8%和23.5%。此外,合作社內部資金互助正在興起。有17家合作社建立了內部資金互助機制,占被調查合作社的14.8%。

從融資服務廣度上來看,合作社融資服務僅限社員,且絕大多數融資服務能覆蓋全體社員。分別有100%、100%、86.8%、77.8%和50%的預付定金、內部資金互助、賒銷農資、直接提供借款和貸款擔保服務服務對象覆蓋全體社員。而從融資服務深度上來看,合作社以各種方式為社員提供的融資額度差異大且平均額度小。例如,合作社提供的賒銷農資服務均有最大額度限制,一般從500元—4000元不等;又如合作社年提供的直接借款總額最高200萬,最低4.5萬,平均僅為40.9萬元,且其中44.4%的合作社年借款總額在25萬元以下;再如合作社年提供的貸款擔保總額最高90萬元,最低1萬元,平均僅為12.4萬元。合作社融資服務供給的主要類型和方式詳見表1。

表1 農民專業合作社融資服務供給的主要類型和方式分析表

續表

(二)融資服務供給相關因素描述分析

1.合作社創建方式和經營的產品類型

從發起力量來看,現有合作社主要是由農民發起成立的。共有74家合作社由農民*這里的農民主要是指農村能人,即農村技術能手、鄉村干部和專業大戶(如生產或營銷大戶)等。發起成立,占被調查合作社的64.3%。以外部力量為主發起成立的合作社又可區分為兩種類型:一種是由縣鄉(鎮)政府或農技推廣部門發起成立的合作社,共14家,占被調查合作社的12.2%;另一種是由農業企業或供銷社發起成立的合作社,共27家,占被調查合作社的23.5%。

從經營的主要產品類型看,蔬菜水果類合作社數量最多,共57家,占被調查合作社49.6%;其次為畜禽水產養殖類合作社,共41家,占被調查合作社35.6%;而糧棉和一般經濟作物類合作社僅有17家,占被調查合作社14.8%。

2.合作社成員規模與覆蓋范圍

合作社成員規模仍以百人以下為主。共有56家合作社成員規模在百人以下,約占被調查合作社的一半。但也有一部分合作社成員規模已達相當水平。約有16.5%的合作社成員規模達600人及以上,其中最大的一家合作社成員規模達7600人。隨著合作社成員規模的擴大,相當一部分合作社的成員覆蓋范圍已不僅僅局限于一個村,跨村、跨鄉、跨縣趨勢明顯。個別合作社成員覆蓋范圍甚至跨省。合作社成員規模及成員覆蓋范圍詳見表2。

表2 合作社成員規模和成員覆蓋范圍分析表

續表

3.合作社資產與股權狀況

各合作社間實有資產差異巨大,最小值0元,最大值6801萬元,平均約為538.9萬元,標準差958.0。其中,固定資產最小值0元,最大值3700萬元,平均約為358.1萬元,方差678.1;流動資產最小0元,最大值3801萬元,平均約為180.7萬元,方差430.6。實有資產100萬元以上的合作社共72家,占被調查合作社的62.6%。

共有43家合作社要求社員*這里的社員是指普通農戶社員。實際上,多數合作社(約占被調查合作社的78.3%)是由成員出資入股建立的,只是這些出資人多為以發起人為核心的少數成員。在合作社運營中,這些出資人通常能享受到更優惠的服務、更大的決策權和更多利潤分紅機會。入社須繳納股金,占被調查合作社的37.39%。社員入社須繳納的股金平均水平較高。多數合作社規定每人入社最少須繳納股金數為1—3股,每股平均約為3900元,社員股金繳納通常有最高額度限制。在要求社員入社須繳納股金的合作社中,有41.7%的合作社除接受現金入股方式外,還接受包括實物、勞務、技術和土地等折價入股的方式;有27.9%的合作社存在法人股東;有81.4%的合作社允許社員股權內部轉讓。

4.合作社服務供給情況

除融資服務外,合作社提供的其它服務大致可分為三類:技術指導和培訓服務、農資供應服務、農產品銷售服務。其中,技術指導和培訓服務是合作社最為普遍供給的服務類型,共有93.9%的合作社對社員進行技術指導和培訓。在技術指導和培訓過程中,合作社非常重視與政府農技推廣部門(49.6%)、科研院所(28.7%)和企業(11.3%)展開密切合作,培訓方式也多采取集中授課和現場指導相結合。

共有84.3%的合作社為社員提供農資供應服務。這些合作社統購的農資數量占社員所投入農資數量的比例平均約為78.4%。如果將未提供農資供應服務的合作社統購的農資數量占社員所投入農資數量的比例設定為0%,并納入平均值計算,則所有合作社統購的農資數量占社員所投入農資數量的比例平均約為66.2%。

共有88.7%的合作社為社員提供農產品銷售服務,提供方式可大致分為買斷(55.9%)和中介、代銷(44.1%)兩類。在提供農產品銷售服務的合作社中,共有31.4%的合作社為社員提供最低收購價,45.1%的合作社使用統一品牌,59.8%的合作社采用訂單銷售方式。

5.合作社決策機制

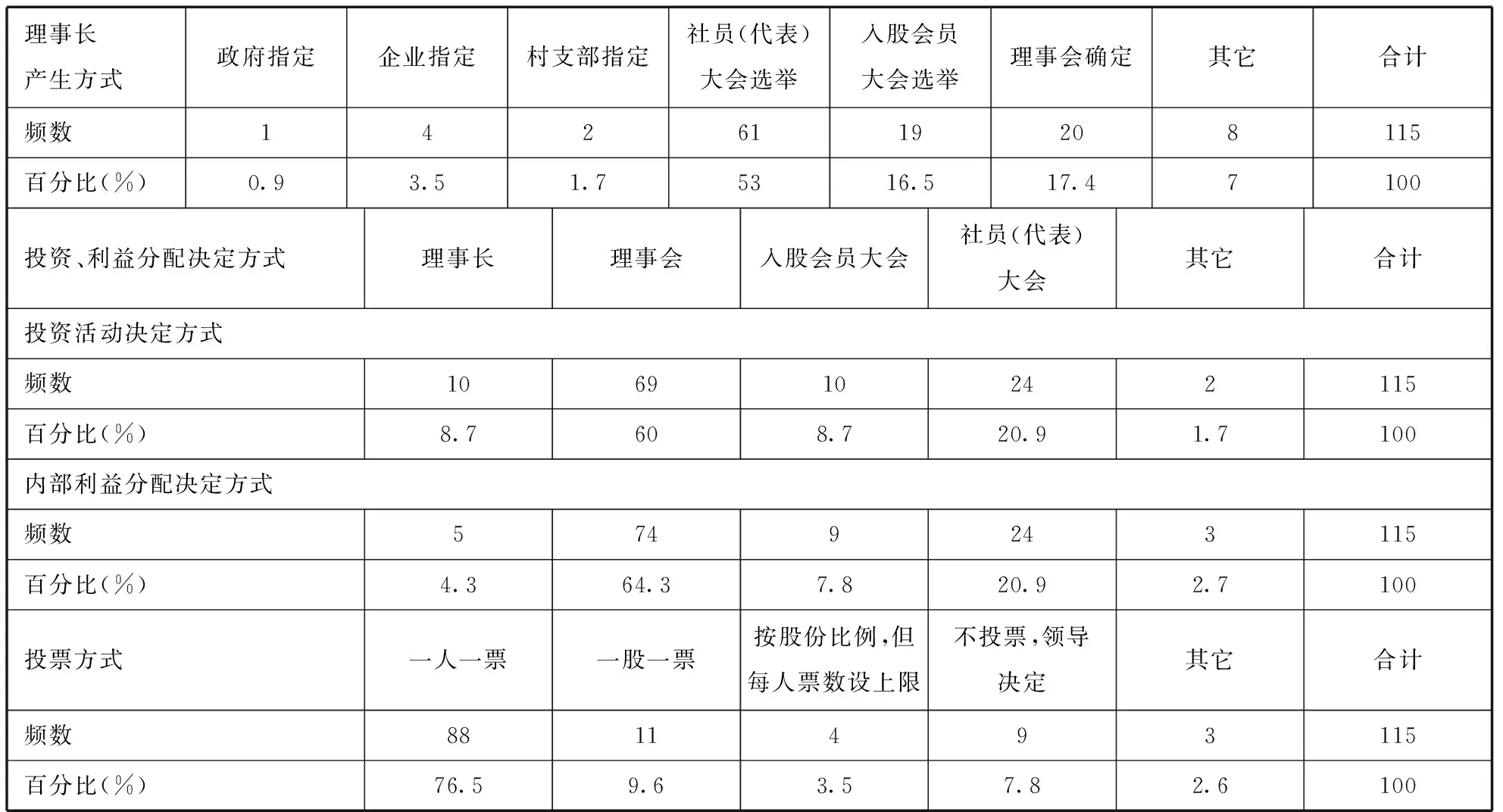

盡管農民專業合作社法規定社員大會是合作社最高權力機構,但在實踐中,合作社內部民主化決策往往與理想情況存在較大差異(合作社重大事務決策方式詳見表3)。在合作社理事長產生方式方面,在被調研的115家合作社中,由社員(代表)大會選舉理事長的合作社僅占一半以上(53%),還有接近一半比例的合作社未通過社員(代表)大會選舉理事長。其中,由理事會推舉確定和入股會員大會選舉確定所占比例較高,分別占被調查合作社的17.4%和16.5%,這說明社會資本和物質資本在合作社領導人選舉中起著重要作用。此外,還有約6.1%的合作社理事長由政府、企業或村支部直接指定,說明創建方式有時對合作社領導人的確定具有決定性作用。

絕大多數合作社投資活動、內部利益分配由理事會來決定(60%和64.3%),其次才是社員(代表)大會(均為20.9%),并且直接交由理事長決定的也占有相當比例(8.7%和4.3%)。這在一定程度上表明現有合作社控制權正在向少數人手中集中,社員(代表)大會的最高決策權弱化明顯。此外,隨著合作社資產資本化和股份化的日益發展,部分合作社投資活動、內部利益分配方式則交由入股會員大會決定(8.7%和7.8%)*由“入股會員大會決定”的比例可能更高,因為部分合作社理事會是由全部入股會員組成的,而這部分合作社在調研中可能被調研人員歸為“投資活動、內部利益分配方式由理事會成員決定”。。

合作社內部投票方式可反映合作社內部控制權的分配傾向。在這個方面,參與決策的社員采取一人一票的占76.5%,按股份比例投票的占13%,且有7.8%的合作社不賦予社員投票權,領導人在決策中具有絕對權力。

表3 合作社重大事務決策方式分析表

6.合作社領導人人力資本情況

合作社領導人以壯年為主,平均年齡約為47歲;文化水平較高,具有高中及以上學歷*其中有17人文化程度為大專或本科,占被調查合作社14.8%。領導人最低文化程度為小學(僅1人)。者約占62.6%。合作社領導人普遍具有豐富組織管理經驗。這些人中,曾擔任過縣鄉行政干部、農技推廣部門負責人、村干部或者企業負責人的約占61.7%。在其余未擔任過上述職務的合作社領導人中,也有90.91%的人曾是農村種養大戶或農村經紀人。這在一定程度上反映出目前農民專業合作社的發展為農村精英提供了廣闊舞臺。

四、計量模型分析

(一)模型設計

在因變量選擇方面,本文選擇合作社是否提供融資服務作為因變量,而忽略融資服務的具體類型,并設定如下Logistic模型來分析合作社融資服務供給的影響因素:

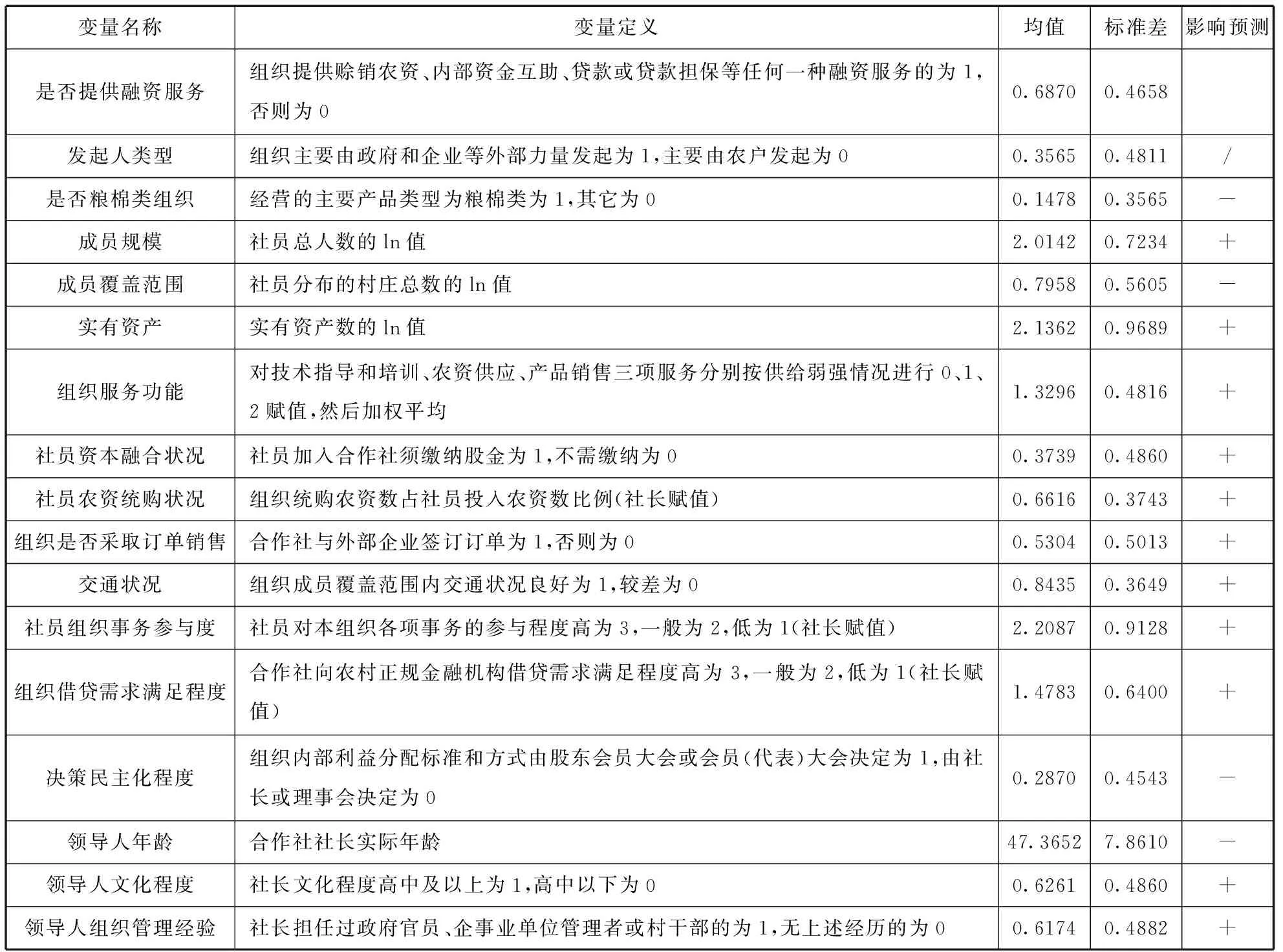

其中,j表示觀測個數;i表示變量序號;y表示是否供給融資服務;X是表征樣本合作社基本特征變量,包括發起人類型、經營產品類型、成員規模、成員覆蓋范圍、實有資產(其中,將發起人類型、經營產品類型均設置為取值為0和1的虛擬變量;將成員規模、成員覆蓋范圍、實有資產分別設置為社員人數、覆蓋村莊數、實有資產數的ln值*社員人數、覆蓋村莊數、實有資產數之所以取ln值是因為這些數值在各社間差異巨大。)。模型變量選擇、變量定義、變量統計性描述及變量影響預測詳見表4。由于成員規模和成員覆蓋范圍之間存在交互效應,因此,該模型還包括一個成員規模和覆蓋范圍乘積項number*area。

表4 變量描述與影響預測表

注:(1)成員規模、實有資產、社員農資統購狀況采用組織所經營的主要產品上一生產周期期末情況來計算;(2)“社員組織事務參與度”這一指標是由社長主觀賦值的,體現的是在現有“決策民主化程度”下的社長所感知的社員事務參與度。經相關性檢驗,他們之間無顯著相關性。

service_functioni表示第j個合作社組織服務功能強弱狀況。我們根據合作社提供服務的數量和強弱編制了一個服務功能指數來間接測度各個合作社為社員提供服務的強弱差異。具體編制方法如下:對技術指導和培訓、農資供應、產品銷售三項服務分別按供給弱強情況進行0、1、2賦值(0、1、2分別代表無、弱、強)*技術指導和培訓服務方面,提供一到兩種技術指導和培訓為1,提供兩種以上為2;農資供應服務方面,統一供應一到兩種農資為1,統一供應兩種以上農資為2;產品銷售服務方面,組織采用中介和代銷方式為1,組織采用買斷或訂單銷售方式為2。,然后加權平均(除對產品銷售服務賦權重40%外,其他兩項服務均賦權重30%)。capital_fusionj表示j第個合作社社員資本融合狀況,unity_purchasej表示第j個合作社社員農資統購狀況,orderj表示第j個組織是否采用訂單銷售。這三個變量反映了合作社內部一體化程度。我們分別使用社員入社是否須繳納股金、合作社統購的農資數量占社員所投入農資數量的比例以及合作社是否與外部企業簽訂訂單指標來度量社員資本融合狀況、社員農資統購狀況和組織是否采用訂單銷售。由于變量service_functionj分別與變量unity_purchasej、orderj相關性較強。因此,我們將模型拆分為兩個。一個模型中放置變量service_funcionj,另一個模型中放置另外兩個變量unity_purchasej和orderj。

trafficj表示第j個合作社成員覆蓋范圍內交通狀況。由于各合作社成員覆蓋范圍內通訊狀況均良好,具有同質性,因此,模型不再納入衡量通訊狀況的變量。involvementj表示第j個合作社社員組織事務參與度;credit_accessj表示第j個合作社組織借貸需求滿足程度,其在一定程度上間接反映金融機構對合作社信貸扶持力度。對上述兩個變量,我們采用社長主觀自測指標來衡量。主觀自測指標是三分量表,數據分析時分別將其賦值為1—3。decision_democracyj表示第j個合作社決策民主化程度。我們用合作社內部利益分配是否由股東會員大會或會員(代表)大會決定指標來衡量這一變量。

現實中企業家才能是很難衡量的,在研究中,學者們常常用人力資本來反映企業家才能。leader_agej、leader_eduj、leader_expj分別表示第j個合作社領導人年齡、文化程度和組織管理經驗。這三個變量反映了合作社領導人人力資本狀況。

模型的參數估計可能存在內生性問題。模型中,成員規模、實有資產、社員農資統購狀況、領導人組織管理經驗對合作社融資服務供給有影響。反過來合作社供給融資服務也可能會帶來成員規模的擴大,合作社實有資產的提高,社員農資統購比例的增加和領導人組織管理經驗的增強。這種潛在的因果反饋關系將可能導致內生性問題。為避免由內生性問題帶來的模型參數估計偏誤,對可能存在的內生性問題的解釋變量我們采取前定變量來衡量。具體而言,就是采用組織所經營的主要產品上一生產周期末的成員規模和實有資產的ln值、社員農資統購狀況,以及領導人加入組織前的組織管理經驗作為模型解釋變量。

(二)模型估計結果與分析

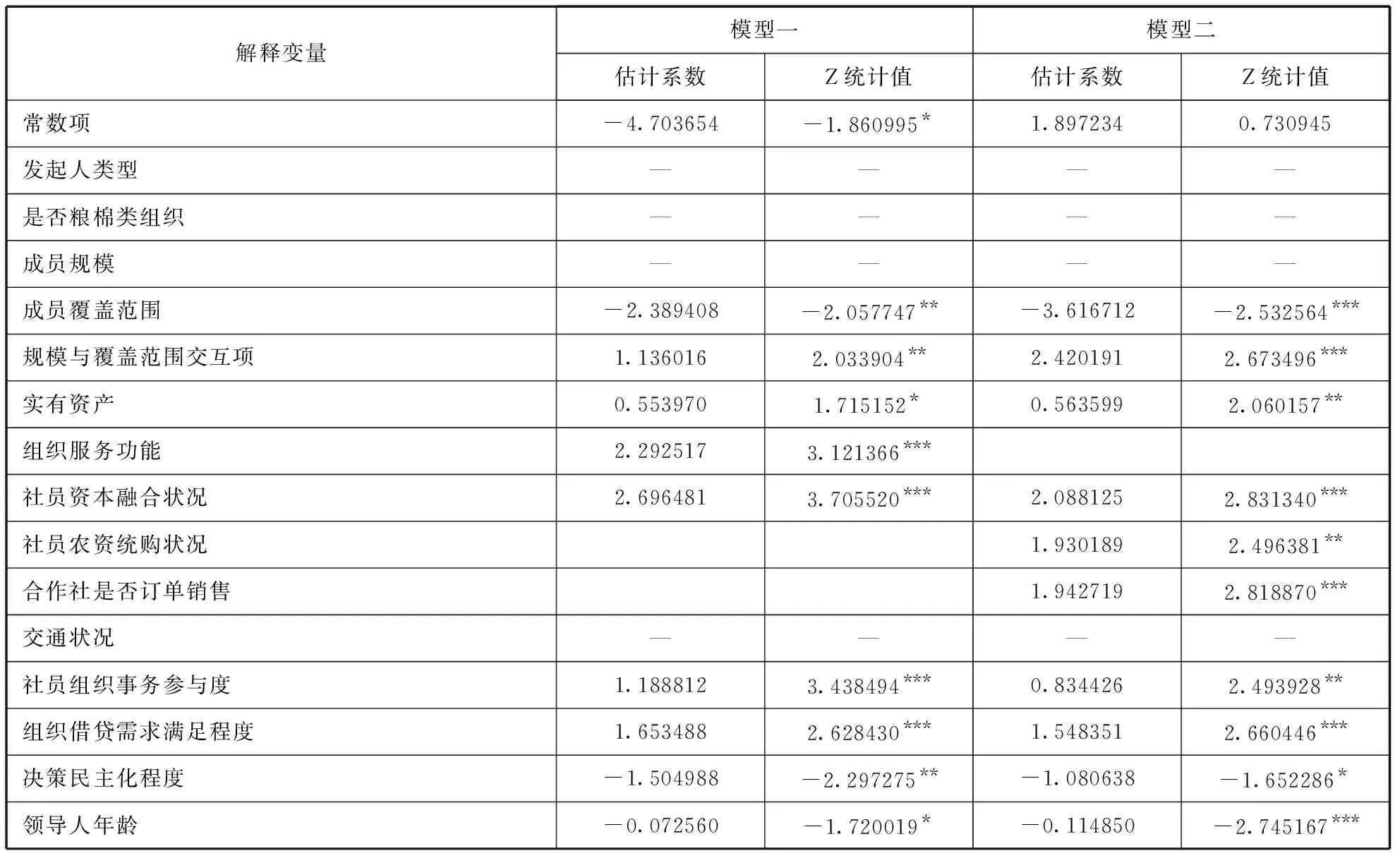

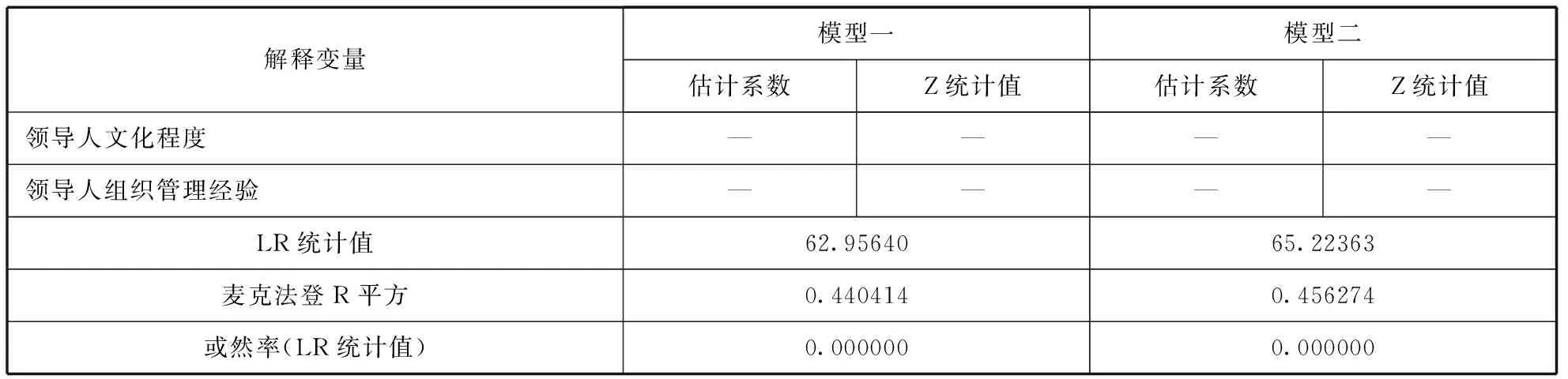

表5列出了兩個Logistic模型估計結果。從估計結果來看,模型總體擬合優度較高,且絕大多數變量通過了顯著性檢驗,參數符號也與前文定性分析相一致。因此,模型能較好地用于分析合作社融資服務供給的影響因素及影響。

表5 農民專業合作社融資服務供給影響因素模型估計結果

續表

注:“成員覆蓋范圍”行所列數值為該解釋變量的偏效應和T統計值,*、**、***表示統計檢驗分別達到10%、5%和1%的顯著性水平。

表征合作社服務功能強弱的變量組織服務功能與表征合作社內部一體化程度的三個變量社員資本融合狀況、社員農資統購狀況、組織是否采用訂單銷售均通過了顯著性檢驗且影響方向與影響預測相一致,說明組織服務功能的增強和內部一體化程度的提高對合作社融資服務供給具有正向促進作用。假說1得到驗證。分別表征組織資產實力與金融機構對組織信貸扶持力度的兩個變量實有資產、組織借貸需求滿足程度在兩個模型中均通過了顯著性檢驗且影響方向與影響預測相一致,表明實有資產增多、組織借貸需求滿足程度提高對合作社融資服務供給也具有正向促進作用。成員規模變量未通過顯著性檢驗,可能的原因是成員規模與表征合作社服務功能強弱的變量和內部一體化程度的變量存在共線性。假說2未完全得到驗證。成員覆蓋范圍、社員組織事務參與度這兩個變量通過了顯著性檢驗且影響方向與影響預測相一致,表明成員規模越大,成員覆蓋范圍越廣對合作社融資服務供給的負向影響越強,并且社員組織事務參與度低也不利于合作社融資服務供給。交通狀況未通過顯著性檢驗。原因可能是合作社社員覆蓋范圍內交通狀況較差會顯著影響合作社融資服務廣度和深度,而對合作社融資服務供給并無顯著影響。假說3未完全得到驗證。

就發起人類型而言,主要由政府和企業等外部力量發起成立的合作社與主要由農戶發起成立的合作社在融資服務供給方面并無顯著差異。而決策民主化程度過高則不利于合作社融資服務供給*事實上,在決策民主化程度有限情況下,合作社融資服務供給在社員間是否均等是一個值得深究的問題。。假說4得到驗證。假說5未完全得到驗證。表征合作社企業家才能的領導人人力資本變量除領導人年齡通過顯著性檢驗且影響方向與影響預測相一致外,其它變量(領導人文化程度、領導人組織管理經驗)均未通過顯著性檢驗。造成這種結果的原因可能是組織提供不同類別服務對組織管理者能力要求是不同的,融資服務對組織管理者籌集資金和財務管理能力的要求要高于技術和信息、統一提供農資等服務(鄧衡山等,2010)[24]。而領導人文化程度和領導人組織管理經驗這兩個變量也許并不能很好地反映領導人籌集資金和財務管理能力。此外,馬九杰等(2008)、郭紅東等(2011)曾指出領導人的金融資本和社會資本狀況直接關系到合作社信貸獲取機會成本的高低[36-37]。而本研究在問卷設計初期也并未充分考慮到這一點。因此,有關領導人籌集資金和財務管理能力、金融資本和社會資本狀況對合作社融資服務供給的影響還需做進一步研究。表征經營產品類型的變量指標是否糧棉類組織未通過顯著性檢驗。表明在融資服務供給方面,糧棉和一般經濟作物類合作社并不顯著異于蔬果類和畜禽水產養殖類合作社。可能存在兩個方面的原因:一是本文選取的均為運作模式比較成型的合作社,其中的糧棉類合作社多經營高品質或獨具地方特色(如“沁州黃”小米)的糧棉產品,組織化潛在收益也很高;二是正如理論分析的那樣,糧棉作物品質的提升難度較大,其中技術、投入門檻往往較高是一個重要原因,而這恰恰需要強大的資金支持。

五、結論與政策含義

本文運用9省25縣115家農民專業合作社的數據,對合作社融資服務供給現狀及影響因素進行了研究。研究發現:大部分合作社為社員供給融資服務,合作社供給的融資服務主要是賒銷農資服務,其次是貸款擔保和直接提供借款服務。并且,合作社內部資金互助正在興起。從服務廣度上來看,合作社融資服務僅限社員,且絕大多數融資服務能覆蓋全體社員。但從服務深度上來看,合作社以各種方式為社員提供的融資額度差異很大且平均額度小。計量經濟研究表明:合作社服務功能的增強,內部一體化程度的提高,資產實力的增長,金融機構對組織信貸扶持力度的增加,社員組織事務參與度的提升對其融資服務供給具有正向促進作用;而隨著合作社成員規模的不斷擴大,成員覆蓋范圍擴展對其融資服務供給的負向影響愈加明顯;并且,組織決策民主化程度過高不利于合作社融資服務供給;此外,合作社是否以外部力量為主發起成立和經營的主要產品類型對其融資服務供給并無顯著影響。

本文研究結論在以下方面具有深刻政策含義:一是要鼓勵合作社與外部市場主體通過訂單銷售等方式展開密切合作,推進合作社服務功能的增強和內部一體化程度的不斷提高,支持合作社做大做強;二是鼓勵和支持金融機構增加對合作社的信貸投放;三是在幫助合作社規范治理機制的同時,應避免過度偏向于從爭取和維護農民權益角度來引導合作社發展;四是探索和加強對覆蓋范圍較大合作社融資服務供給的支持;五是如果我們的目標是防止對農民利益過多吸收,就需要在信貸市場和產出市場上同時實施干預。

參考文獻:

[1]Karla Hoff,Joseph E.Stiglitz.Introduction: imperfect information and rural credit markets-puzzles and policy perspectives[J].The World Bank Economic Review,1990,4(3): 235-250.

[2]周 立.農村金融市場四大問題及其演化邏輯[J].財貿經濟,2007(2):56-62.

[3]韓 俊.加快構建普惠農村金融體系研究[J].中國農村信用合作,2008(12):21-23.

[4]王曙光,鄧一婷.民間金融擴張的內在機理、演進路徑與未來趨勢研究[J].金融研究,2007(6):69-79.

[5]溫鐵軍,姜柏林.重構“服務三農”的農村金融體系[J].中國農村信用合作,2007(10):27-28.

[6]Bruce D.Smith,Michael J.Stutzer.Adverse selection and mutuality: the case of the farm credit system[J].Journal of Financial Intermediation,1990,1(2):125-149.

[7]Abhijit V.Banerjee,Timothy Besleyand,Timothy W.Guinnane.The neighbor’s keeper: the design of a credit cooperative with theory and a test[J].The Quarterly Journal of Economics,1994,109(2):491-515.

[8]Joseph E.Stiglitz.Peer monitoring and credit markets[J].World Bank Economic Review,1990,4(3):351-366.

[9]Monika Huppiand,Gershon Feder.The role of groups and credit cooperatives in rural lending[J].The World Bank Research Observer,1990,5(2):187-204.

[10]Jan P.Krahnen,Reinhard H.Schmidt.On the theory of credit cooperatives: equity and onlending in a multi-tier system—a concept paper[R].Geneva:International Labour Office,1995.

[11]國魯來.農民合作組織發展的促進政策分析[J].中國農村經濟,2006(6):4-11.

[12]夏 英,宋彥峰,濮夢琪.以農民專業合作社為基礎的資金互助制度分析[J].農業經濟問題,2010(4):29-32.

[13]何廣文.農民專業合作社金融服務模式探析[J].中國農村信用合作,2009(3):26-28.

[14]吳 晨.不同模式的農民合作社效率比較分析——基于2012年粵皖兩省440個樣本農戶的調查[J].農業經濟問題,2013(3):79-86.

[15]何安華,孔祥智,王舒婷.市場壁壘、制度性激勵與合作社成長——紅順農民專業合作社案例研究[J].中國軟科學,2012(3):60-67.

[16]黃祖輝,高鈺玲.農民專業合作社服務功能的實現程度及其影響因素[J].中國農村經濟,2012(7):4-15.

[17]鄧衡山,徐志剛,黃季焜,宋一青.組織化潛在利潤對農民專業合作組織形成發展的影響[J].經濟學(季刊),2011,10(4):1515-1529.

[18]黃季焜,鄧衡山,徐志剛.中國農民專業合作經濟組織的服務功能及其影響因素[J].管理世界,2010(5):75-80.

[19]徐旭初,吳 彬.治理機制對農民專業合作社績效的影響——基于浙江省526家農民專業合作社的實證分析[J].中國農村經濟,2010(5):43-54.

[20]郭紅東,樓 棟,胡卓紅,林 迪.影響農民專業合作社成長的因素分析——基于浙江省部分農民專業合作社的調查[J].中國農村經濟,2009(8):24-30.

[21]黃祖輝.中國農民合作組織發展的若干理論與實踐問題[J].中國農村經濟,2008(11):4-7.

[22]張曉山.兩種組織資源的碰撞與對接——四川射洪棉花協會的案例研究[J].中國農村經濟,2001(4):17-23.

[23]戎承法,樓 棟.專業合作基礎上發展資金互助的效果及其影響因素分析——基于九省68家開展資金互助業務的農民專業合作社的調查[J].農業經濟問題,2011(10):89-94.

[24]鄧衡山,徐志剛,柳海燕.中國農民專業合作經濟組織發展現狀及制約因素分析——基于全國7省760個村的大樣本調查[J].現代經濟探討,2010(8):55-59.

[25]Michael C.Jensen,William H.Meckling.Theory of the firm: managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4): 305-360.

[26]巴德漢,尤 迪.發展微觀經濟學[M].陶然等譯.北京: 北京大學出版社,2002:106-114.

[27]Avishay Braverman,Joseph E.Stiglitz.Landlords,tenants and technological innovations[J].Journal of Development Economics,1986,23(2): 313-332.

[28]周脈伏,徐進前.信息成本、不完全契約與農村金融機構設置——從農戶融資視角的分析[J].中國農村觀察,2004(5):38-43.

[29]孔祥智,史冰清.當前農民專業合作組織的運行機制、基本作用及影響因素分析[J].農村經濟,2009(1):3-9.

[30]苑鵬.中國農村市場化進程中的農民合作組織研究[J].中國社會科學,2001(6):63-73.

[31]World Bank.China-Farmers Professional Associations Review and Policy Recommendations[R].Washington: The World Bank,2006.

[32]黃珺,朱國瑋.異質性成員關系下的合作均衡——基于我國農民合作經濟組織成員關系的研究[J].農業技術經濟,2007(5):38-42.

[33]張雪蓮,馮開文.農民專業合作社決策權分割的博弈分析[J].中國農村經濟,2008(8):61-68.

[34]崔寶玉,陳 強.資本控制必然導致農民專業合作社功能弱化嗎?[J].農業經濟問題,2011(2):8-15.

[35]黃祖輝.農民專業合作組織發展的影響因素分析——對浙江省農民專業合作組織發展現狀的探討[J].中國農村經濟,2002(3):13-20.

[36]馬九杰等.社會資本與農戶經濟[M].北京:中國農業科學技術出版社,2008.

[37]郭紅東,陳 敏,韓樹春.農民專業合作社正規信貸可得性及其影響因素分析——基于浙江省農民專業合作社的調查[J].中國農村經濟,2011(7):25-33.

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33