消費金融公司與地區居民消費的關系研究

——基于雙重差分模型的估計

2014-08-22 05:28:00孫文章李延喜陳克兢

中國軟科學 2014年7期

孫文章, 李延喜, 陳克兢

(大連理工大學 管理與經濟學部,遼寧 大連 116024)

一、引言

長期以來,我國經濟發展過于依賴投資和出口,過于依賴第二產業,過于依賴物資消耗。在國際金融危機的浪潮退后,此種經濟發展方式的問題凸顯嚴重。現階段,在保增長的短期目標基本實現后,轉變發展方式已經成為工作的重中之重。其中,引導并擴大消費需求則是轉變經濟發展方式的長效機制。鑒于此,為促進消費金融業的發展,推動消費信貸大繁榮,并最終合理引領社會消費風尚,2010年1月,我國首批3家消費金融公司獲得中國銀監會的籌建同意,分別由中國銀行、北京銀行和成都銀行于上海、北京和成都三地率先開辦;同年2月,PPF集團又申請到銀監會的第四塊牌照,并于天津成立中國首家外商獨資消費金融公司,標志著在西方市場經濟中成立400年之久的消費金融公司在中國實現了“破冰之旅”。2012年底,中國銀監會副主席蔡鄂生在天津舉行的2012天津消費金融論壇上表示,“四家消費金融公司資產總額已達40.16億元,貸款余額為37.09億元,客戶總數達19萬多人,這在一定程度上推動了我國消費的增長”。

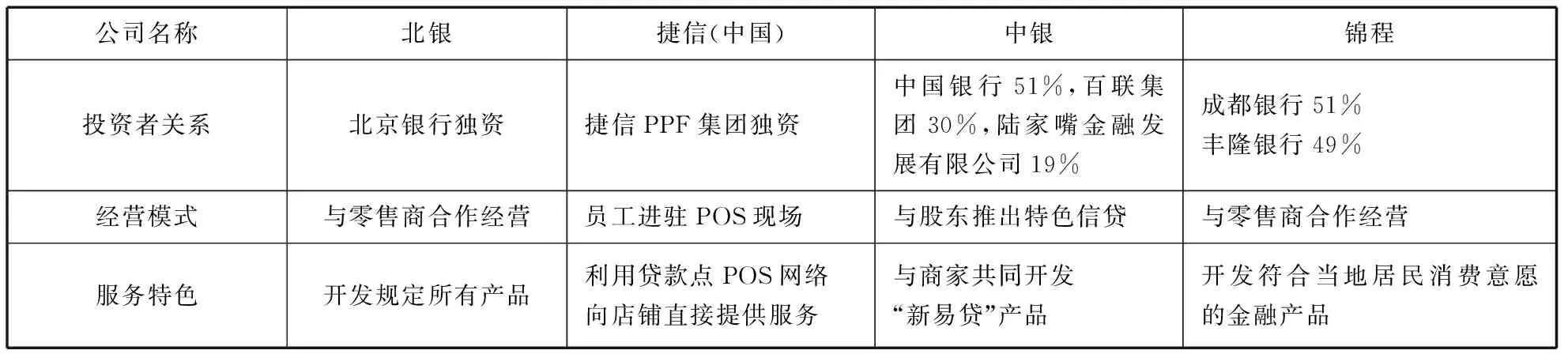

目前,我國消費金融公司包括北銀消費金融公司、捷信(中國)消費金融公司、中銀消費金融公司以及錦程消費金融公司四家,其主要區別如表1所示。

表1 消費金融公司特點比較

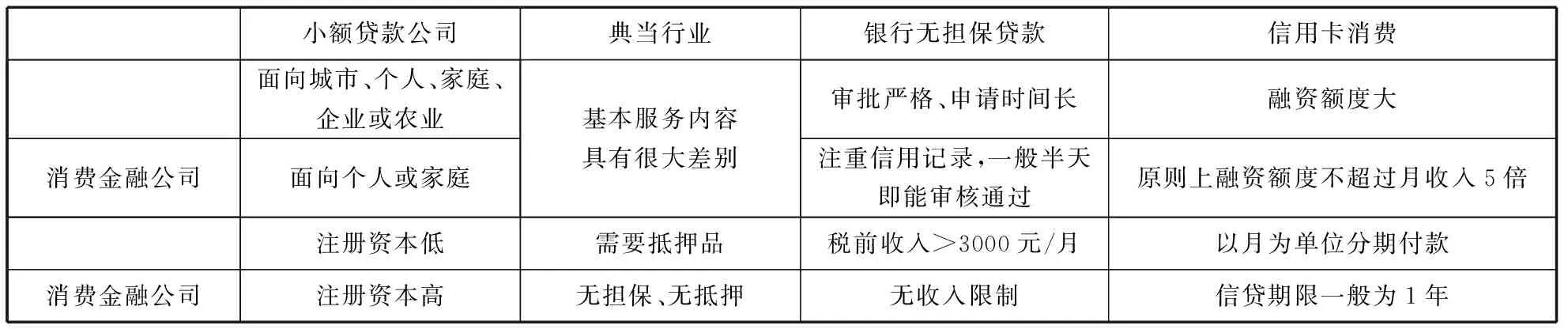

根據《消費金融公司試點管理辦法》,消費金融公司的主營業務包括:家用電器、電子產品等個人耐用消費品,以及用于房屋裝修、結婚、旅游、教育等方面的一般用途消費貸款[1]。但是,消費金融公司所提供的消費信貸,與小額貸款公司、典當行業、銀行無擔保以及信用卡消費,在額度、期限、信用約束(Credit Constraint)等方面都有明顯的區別,如表2所示。消費金融公司主要通過小額無抵押信貸,發揮“小、快、靈”特點,為個人或家庭提供消費信貸服務。由于其單筆授信額度小、審批速度快、無需抵押擔保、服務方式靈活、貸款周期短等獨特優勢,能夠拉動個人或家庭消費,增加有效需求。

表2 消費金融公司消費信貸與其他信貸方式比較

雖然消費金融公司提供了諸多便利,但是目前來看,消費者對消費金融公司的產品還比較陌生,這些產品在消費市場中的認知程度并不高。而且,消費金融公司在我國尚處于試點運營階段,國內對它的研究還大多處于摸索之中,主要是以消費理論方面的研究和介紹國外消費金融公司的發展經驗為主,以及在制度建設上提出相關建議[2-4],而對消費金融公司的作用機理以及對消費拉動等方面的研究尚處于“盲區”階段。

為此,本文實證檢驗了我國消費金融公司對地區消費的影響。在數據上,本文采用31個省(市)2007—2012年消費相關的社會經濟面板數據;在方法論上,本文基于消費金融公司分地區逐步試點的特征,借鑒計量經濟學“自然實驗(NaturalExperiment)”和“雙重差分模型(Difference in Difference)”的方法估計消費金融公司對地區消費的因果作用及顯著程度,同時消除了物價波動以及季節波動對地區消費的影響,最后總結了試點地區的消費發展狀況,從而填補了現存文獻的一些不足。而且,從擴大內需和金融業市場化改革的角度來看,本文的研究具有一定的現實意義。本文研究發現,消費金融公司對上海市的消費支出具有很強的拉動效應,在北京市和天津市的作用效果較為一般,在四川省則收效甚微。此外,消費金融公司主要對家庭設備類、通訊類、娛樂類和其他一般消費類的支出具有正向刺激作用,但不影響衣著類的消費支出。同時,在試點地區的居民消費中,上海市和四川省主要是以跨期消費(超前消費)為主,而北京市主要是以即期消費為主。但是,天津市卻在某種程度上表現為一定的延期消費行為。以上結果表明,消費金融公司在促進居民消費方面產生了較好的效果,但是對于某類消費支出、某些地區來說,效果并不明顯。

本文其余部分安排如下:第二部分是理論分析與研究假設;第三部分是研究設計與樣本描述;第四部分是實證研究及結果;第五部分是研究結論。

二、理論分析與研究假設

消費是社會再生產過程中的一個重要環節,也是最終環節[5]。伴隨著消費金融公司的產生,居民的消費方式有了更多的選擇。美國人很早就發現消費金融公司能夠對消費起到一定的促進作用,弗蘭克麥基為促進珠寶產品的銷售,成為第一個為一般收入購買者提供無擔保貸款的商人。在美國經濟大蕭條時期,越來越多的商業銀行加入到消費金融的陣營中,并在上個世紀50年代構建了成熟的消費信貸的經營模式,這些都極大地刺激了美國的居民消費和經濟增長[6]。

消費金融(Consumer Finance)是消費金融公司的重要表現形式,是促進居民消費增長的重要方式。Samuelson(1969)和Merton(1971)將消費金融定義為如何在給定的金融環境中,利用所掌握的資產來最大滿足消費者的各種消費需求,包括消費與儲蓄、信貸與約束等[7-8]。根據Tufano(2009)的研究,消費金融主要有支付、風險管理、信貸、儲蓄與投資四項基本功能[9]。Disney和Gathergood(2013)通過比較英國家庭的金融認知程度,發現認知程度低的家庭很有可能選擇高成本的消費金融產品,并建議這些家庭通過閱讀來了解消費金融的更多信息[10]。現階段,學術界有關消費金融的研究均表明其有助于降低現金的流動性約束和交易成本,并通過信貸手段或者財富效應刺激消費,激發即期潛在的消費能力,形成消費的長期計劃(Campbell,2006;Stango&Zinman,2009;Thomas,2010;Di,2013)[11-14]。

對于消費金融公司來說,其主營業務即是向個人或家庭提供消費信貸(Consumer Credit)。消費信貸是指滿足客戶消費需求的信貸發放,信貸資金以消費為用途,這區別于向個人發放的以生產經營資金周轉為用途的貸款[15]。早在1930年,Fischer就在其著作《The Theory of Interest》中首次分析了消費者對于當前消費和未來消費的時間偏好,并對消費信貸問題進行了初步分析[16]。在消費決策過程中,消費金融公司的出現為消費者提供了諸多消費信貸便利,進而表現出消費傾向(Hirshleifer,1958;Juster,1964)[17-18]。這是因為,消費者在接受信貸服務時,對信貸的增長預期能帶動消費支出的增長(Zeldes,1989)[19],所以消費信貸是影響消費支出的一項重要因素(Antzoulatos,1996)[20]。具體的,消費信貸對美國、加拿大、英國、日本和法國的居民消費均產生了顯著影響(Bacchetta&Gerlach,1997)[21]。學者Ludvigson(1999)基于流動性約束(Liquidity Constraint)的分析,發現隨著時間的推移,放松的消費信貸市場能夠促使消費增加,說明消費增長與消費信貸顯著正相關[22]。這之后,Zinman(2009)則從反方向進行驗證,得到受約束的消費信貸會致使家庭總體財務狀況的惡化[23]。可見,國外的大量研究都表明,消費金融公司可以通過向當地居民提供消費信貸服務,增加消費支出,提升消費水平。

國外學者對消費金融公司也進行了其他方面的研究。Cottle(1960)以消費金融公司的盈利性為切入點,研究發現消費金融公司的回報率比其他產業的回報率更穩定、增速更快,因此發展前景十分廣闊[24]。Nagata(1973)分析了消費金融公司小額貸款的成本結構,論述了貸款數量、操作方式以及規模效應與貸款成本的關系,得到消費金融公司越多,平均到每筆貸款的成本就越低[25]。Benston(1977)則詳細論述了消費金融公司貸款成本結構與利率之間的關系,認為消費金融公司凈損失受利率變化的影響很小,受貸款業務的操作風險影響較大[26]。Crockett和Barton(1996)提出聯盟經營模式更適用于消費金融公司,并可以通過信用卡業務擴大消費信貸業務的范圍[27]。Rona-Tas和Guseva(2013)建議制定相應的法律規定,保障消費信貸過程中債權人和借款人的利益[28]。

在我國,對消費金融公司的研究還大多停留在理論層面,主要包括消費金融公司與內需擴大、消費金融的試點解析(馮雪菲,2010)[29];消費金融公司的法律監管還不健全,相關政策比較缺失(翟帥,朱瑪,2010)[30];還有部分學者通過比較國內外消費金融公司的異同,分析了我國消費金融公司風進行險管理所存在的問題,并提出對策和建議(楊茜,王文靜,2011)[31]。不過也有少部分研究通過類比其他信貸方式,得到消費金融公司可以作為消費貸款的有力補充(張奎,2009)[32],對拉動消費杠桿具有重要的推動作用(袁象,2010)[33],而且是我國城鎮化和消費升級轉型的重要支撐。所以,立足于經濟轉型和培育新增長源,就需要大力發展消費金融公司,促進消費對經濟增長的推動(孫開亮,2010)[34]。

通過上述分析不難發現,消費金融公司所提供的服務業務即是消費信貸,而消費信貸又給廣大消費者提供了充足的消費現金流,消費者在有能力手握充足資金的時候,便會被刺激產生更多的消費需求,最終對消費產生一定的拉動作用。那么在我國,消費金融公司的出現同樣放寬了消費信貸市場的約束,為當地居民提供了更為廣泛的消費信貸條件。作為信貸資金的直接受益人,當地居民的消費需求會持續加強,消費支出會不斷提升。因此,消費金融公司對消費拉動的效果將十分明顯。為此,本文提出假設1:

H1:消費金融公司設立后,當地居民的總體消費明顯提升。

消費金融公司在向當地居民提供消費信貸服務時,并不是對所有的商品均提供購買支持。具體的,還要參照《消費金融公司試點管理辦法》和相關規定,對各種消費貸款的類別和用途具有強制性的選擇,消費者在申請消費信貸資金時,須要根據有關規定進行有選擇的消費。所以,消費金融公司還會對當地居民的消費結構產生一定的影響。為此,本文提出假設2:

H2:消費金融公司設立后,當地居民的消費結構發生顯著變化,部分消費項目得到消費金融公司的有力支持。

另一方面,從全國消費市場來看,由于試點地區和非試點地區存在地理分布差異,同時考慮到屬地居民跨地區消費的成本、效應等其他因素,導致消費金融公司的服務不能或幾乎很少能為非試點地區的居民提供消費支持。所以,本文假定這種對非試點地區的影響可以小到忽略不計,主要是影響屬地的居民消費。為此,本文提出假設3:

H3:相較于非試點地區,試點地區的居民消費提升較快,而且部分消費項目得到消費金融公司的有力支持。

同時,從試點地區居民角度來看,消費金融公司所提供的消費信貸,使居民的未來收入轉化為即期收入;或者說,是將當地居民的未來消費提前到即期消費,調整了自身未來時期中各期消費的比例,進行超前消費。那么,消費金融公司的成立,增多了消費信貸,更多的是刺激了超前消費。所以,本文提出假設4:

H4:在試點地區,居民消費信貸在消費金融公司成立后有顯著提升,跨期消費現象十分明顯,主要表現為借助消費信貸進行超前消費*本文考慮到跨期消費問題,主要是受到匿名審稿專家的啟示,在此表示感謝。。

三、研究設計與樣本描述

(一)樣本描述

本文數據集選取全國主要省(市)(共31個)2007—2012年23個季度的部分消費相關社會經濟面板數據,數據來源為中經網產業數據庫。其他地區數據、2012年第四季度數據因為相關數據不全或完全不可得而未能包含在研究樣本中。

在樣本地區中,上海市、北京市和四川省于2010年1月開辦消費金融公司;同年2月,天津市成立消費金融公司;另有27個省(市)始終未成立消費金融公司并作為對照組。如下文的分析,這樣的數據結構和分布使得我們可以把消費金融公司的設立看作是一種“準自然實驗”,并對它的效果進行估計。

用于反映消費金融公司的變量,對于試點地區來說,取值為1,其他地區取值為0;對于全樣本來說,考慮到四家消費金融公司都成立于2010年第一季度,因此對處在2010年之后的取值為1,否則為0(注:因為四家公司均成立于2010年1月和2月,而季度數據統計發生在2010年4月初,因此本文假設其對消費的作用效果在2010年第一季度即可反映出來)。

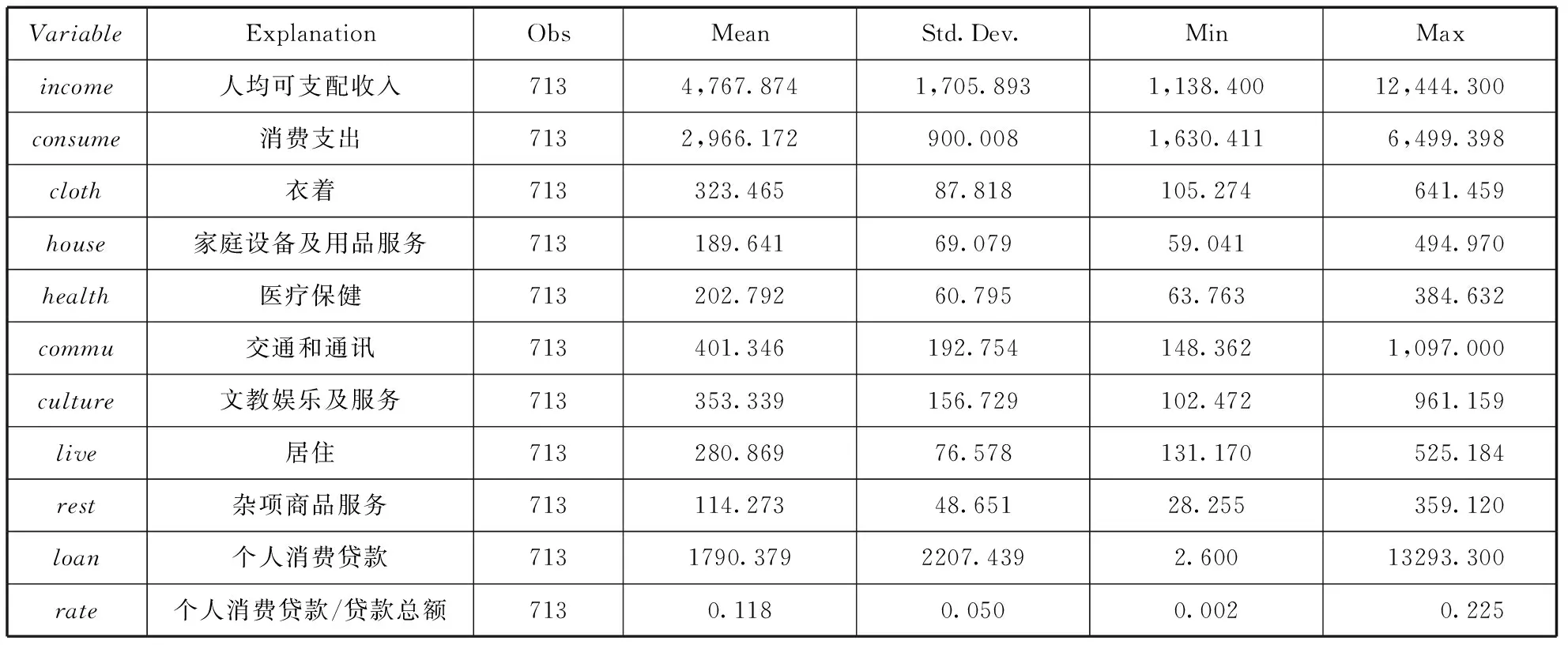

此外,樣本中還包含了衣著、家庭設備及用品服務、醫療保健、交通和通訊、文教娛樂及服務、居住、雜項商品服務的消費支出*消費金融公司并不提供食品類消費信貸,所以本文并未納入考慮。,以及地區的人均可支配收入、個人消費貸款、個人消費貸款與貸款總額的比值,樣本數據的變量定義和統計特征描述如表3所示。

表3 變量定義和描述性統計

(二) 模型設定

對于假設1、假設2和假設3,整體來看即是分別為檢驗時間差分和空間差分的假設,即消費金融公司如何影響同一地區不同時間,以及同一時間不同地區的檢驗,但是普通的差分估計無法消除固定效應的影響。因此,本文擬引入雙重差分模型,用以估計其帶來的凈效用。相較于OLS,雙重差分模型可以較好地避免解釋變量所存在的內生性問題,而且控制了被解釋變量和解釋變量之間的相互影響。特別地,如果數據集是面板數據,那么雙重差分模型不僅可以利用解釋變量的外生性,而且可以控制不可觀測個體異質性對因變量的影響[35]。

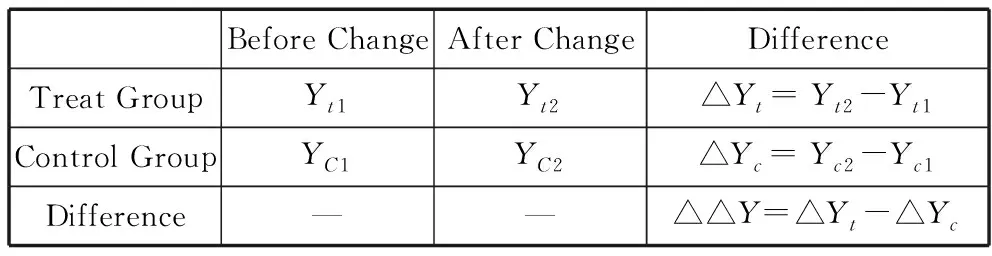

本文假定非試點地區居民不會刻意跨省消費,或這種消費可以忽略不計,這在效應和成本上可以得到證實。因此,消費金融公司的設立使得社會中的部分群體受到某種影響,而另一部分群體則可能沒有受到任何影響,或者受到的影響小得多,即可類比于自然科學實驗中對實驗對象施加的某種“處理(Treatment)”,這種發生改變的外生事件被稱為自然實驗(Natural Experiment)或準實驗(Quasi-Experiment)。如果消費金融公司可以被視為自然實驗,那么通過對比受到影響的社會群體—處理組(Treat Group)和沒有受到影響的社會群體—對照組(Control Group)就可以分析消費金融公司所產生的效果,其一般形式如表4所示。

表4 雙重差分模型(Difference in Difference)

如前文所述,消費金融公司的設立,一方面促成了試點地區消費在設立前后的差異,因此得到消費金融公司對當地消費影響凈效果為:

Et=E(Y|t=2)-E(Y|t=1)

(1)

另一方面,消費金融公司又促成了同一時點上試點地區和非試點地區之間的消費差異,因此得到消費金融公司對不同地區的消費影響凈效果為:

Ec=E(Y|c=2)-E(Y|c=1)

(2)

聯立公式(1)和公式(2),可以得到時間跨度上不同地區的消費影響凈效果:

E=Ec-Et=|E(Y|c=2)-E(Y|c=1)|

-|E(Y|t=2)-E(Y|t=1)

(3)

基于這種雙重差異形成的估計,可以有效控制共時性的影響和消費金融公司的事前差異,進而識別出消費金融公司對地區消費所帶來的因果影響凈效應,因此建立回歸模型如下:

consume=α0+α1company+α2time

+α3company_time+α4income+μ

(4)

其中,變量company_time表示company和time的交叉項,為二者之積;因為收入對居民消費決策具有重要的影響[36],故選取iccome作為控制變量;α0為常數項,α1…α4為回歸系數,μ為殘差。此外,在進行分類消費項目回歸時,consume則表示具體消費支出。

參考假設1、假設2和假設3,對于假設4的估計,仍需使用雙重差分模型,因此建立如下模型。其中,loan為地區居民的個人消費貸款,β0是常數項,β1…β4是回歸系數,δ是殘差。

loan=β0+β1company+β2time

+β3company_time+β4income+δ

(5)

四、實證研究及結果

(一) 描述性統計

如表5所示,2007年至今,試點地區的交通和通訊、文教娛樂及服務、衣著、居住支出分列一到四位,雜項商品服務始終屬于末端消費;2010年后,家庭設備及用品服務支出首次超過醫療保健支出。在跨期消費方面,與其他地區相比,個人消費貸款的均值在2010年后提升幅度較大。特別的,無論是在時間跨度上,還是在地理分布上,試點地區的消費水平和結構都有所提升。

表5 回歸模型描述性統計* *表示北京市、天津市、上海市、四川省的數據。 * 樣本數據的時間范圍為2007年第一季度到2012年第三季度,部分數據因缺失、不全未納入考慮。

續表

(二) 外因影響消除

1.消除物價變動影響

由于消費支出包含了價格和購買量的關系,因此為了準確描述各地區消費的實際情況,須剔除物價變動的影響。本文采用分地區的各季度居民消費價格指數對消費支出做了處理。

2.消除季度變化影響

由于本文樣本數據都是季度數據,而經濟時間序列數據通常都具有季節波動特征,進行計量分析會受到季節波動的影響,因此必須對季度數據進行平滑處理(Smoothing)以分離出其線性趨勢部分。目前,平滑的方法主要包括:季節調整(Seasonal Adjustment)、指數平滑(Exponential Smoothing)和HP濾波(Hodrick Prescott Fil-ter)[37]等。現有大量研究表明,HP濾波法的平滑效果較好[38-40]。因此,本文采用HP濾波法對消除物價變動影響后的數據進行平滑處理。

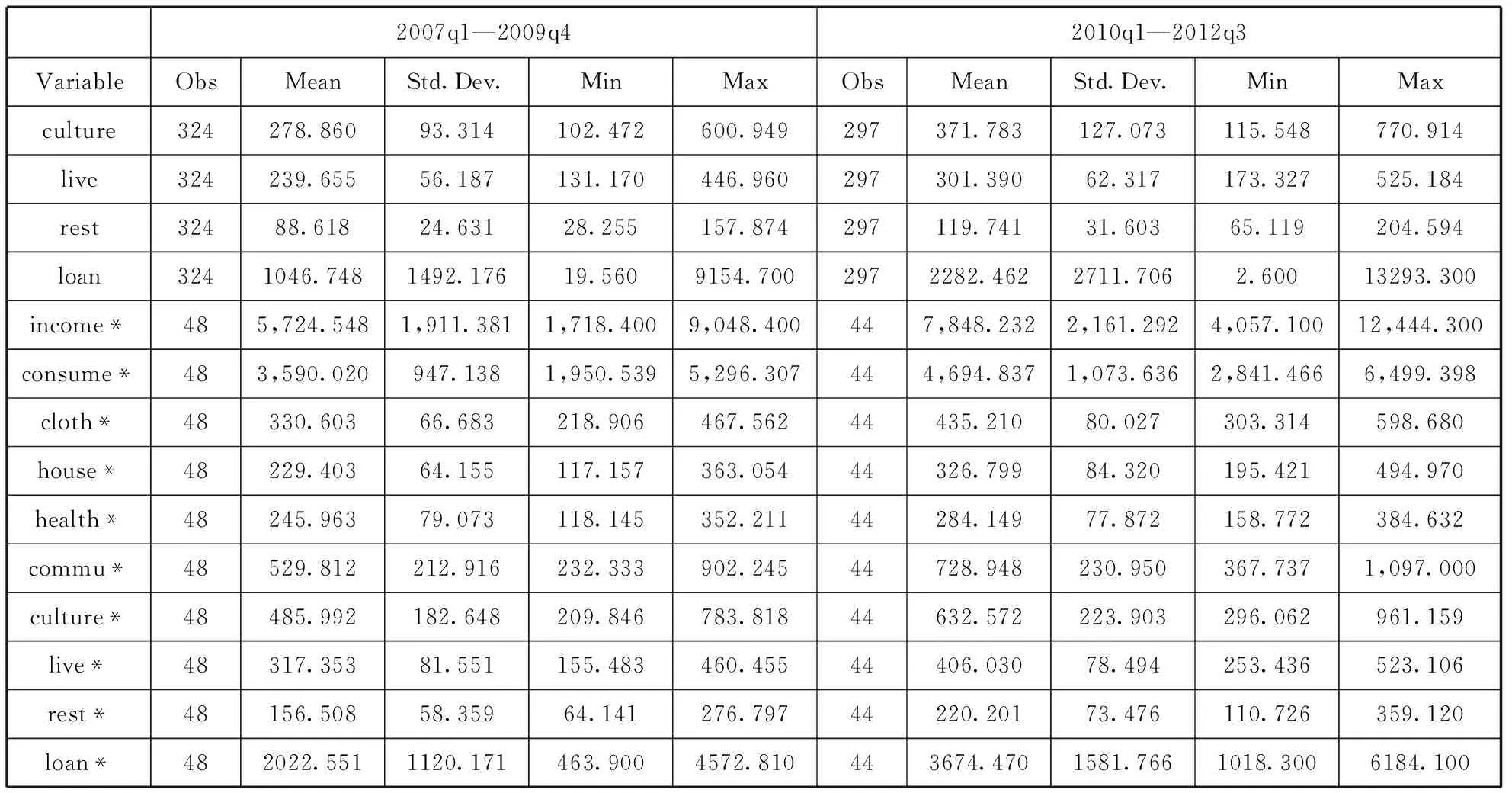

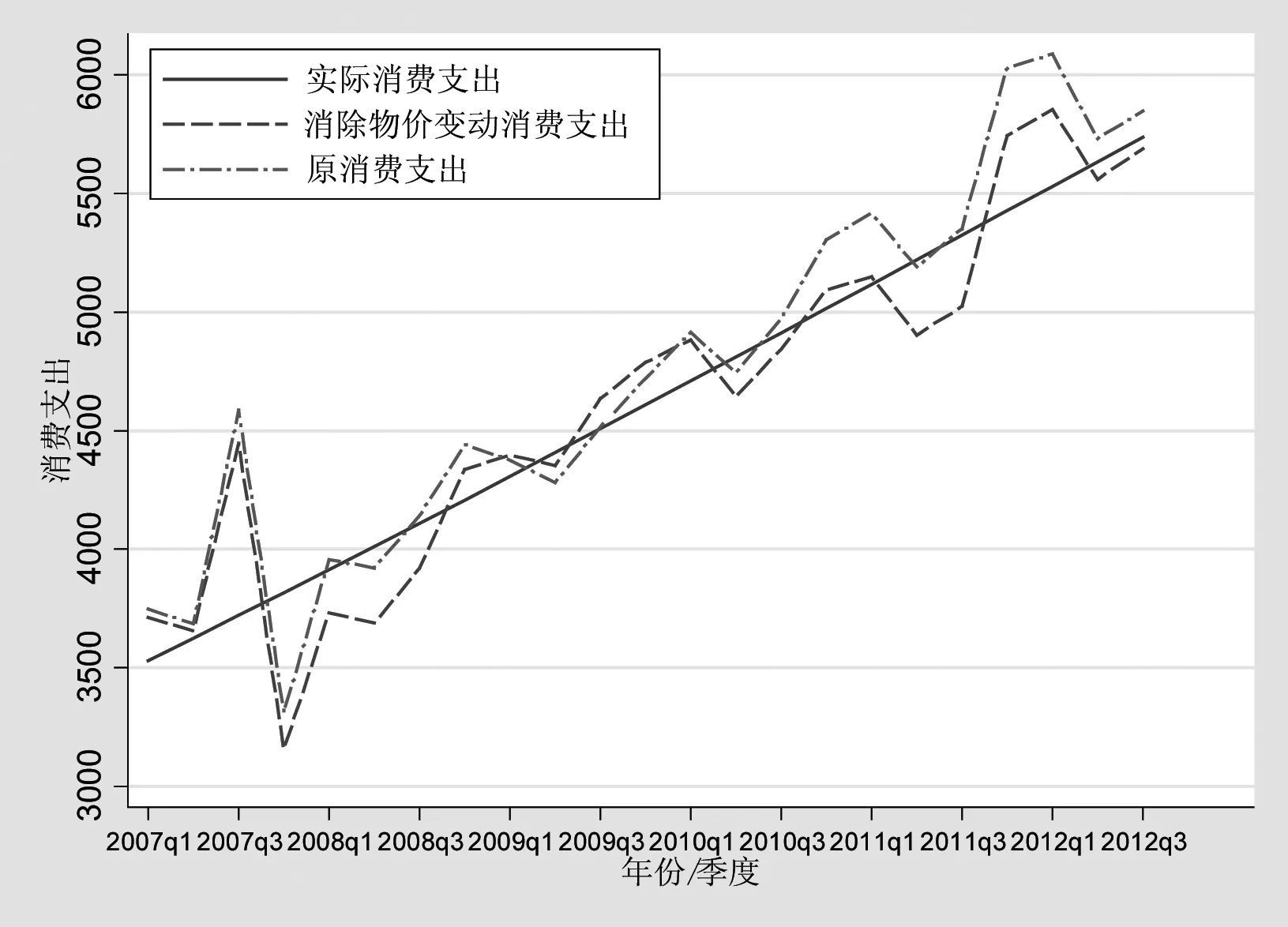

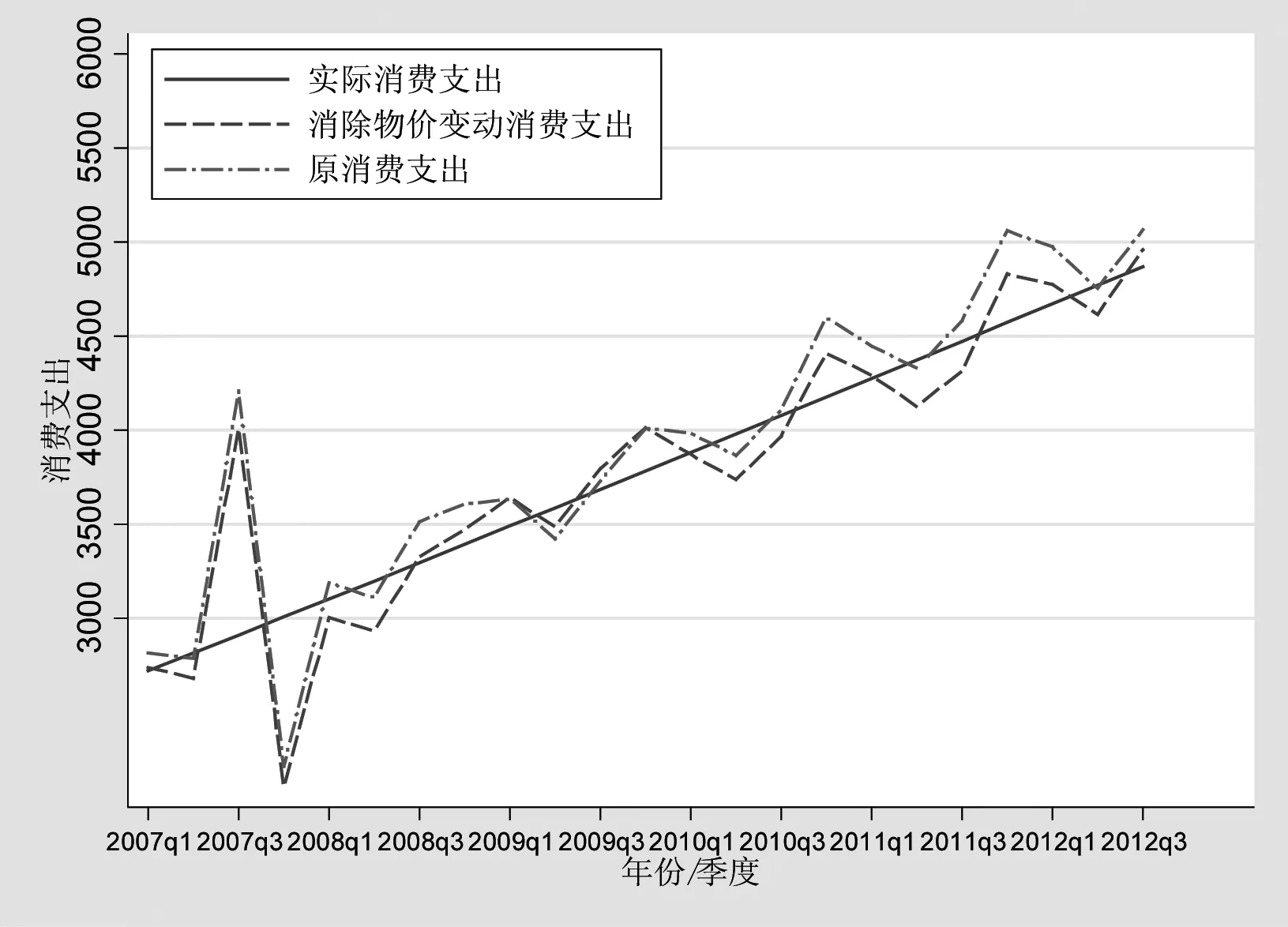

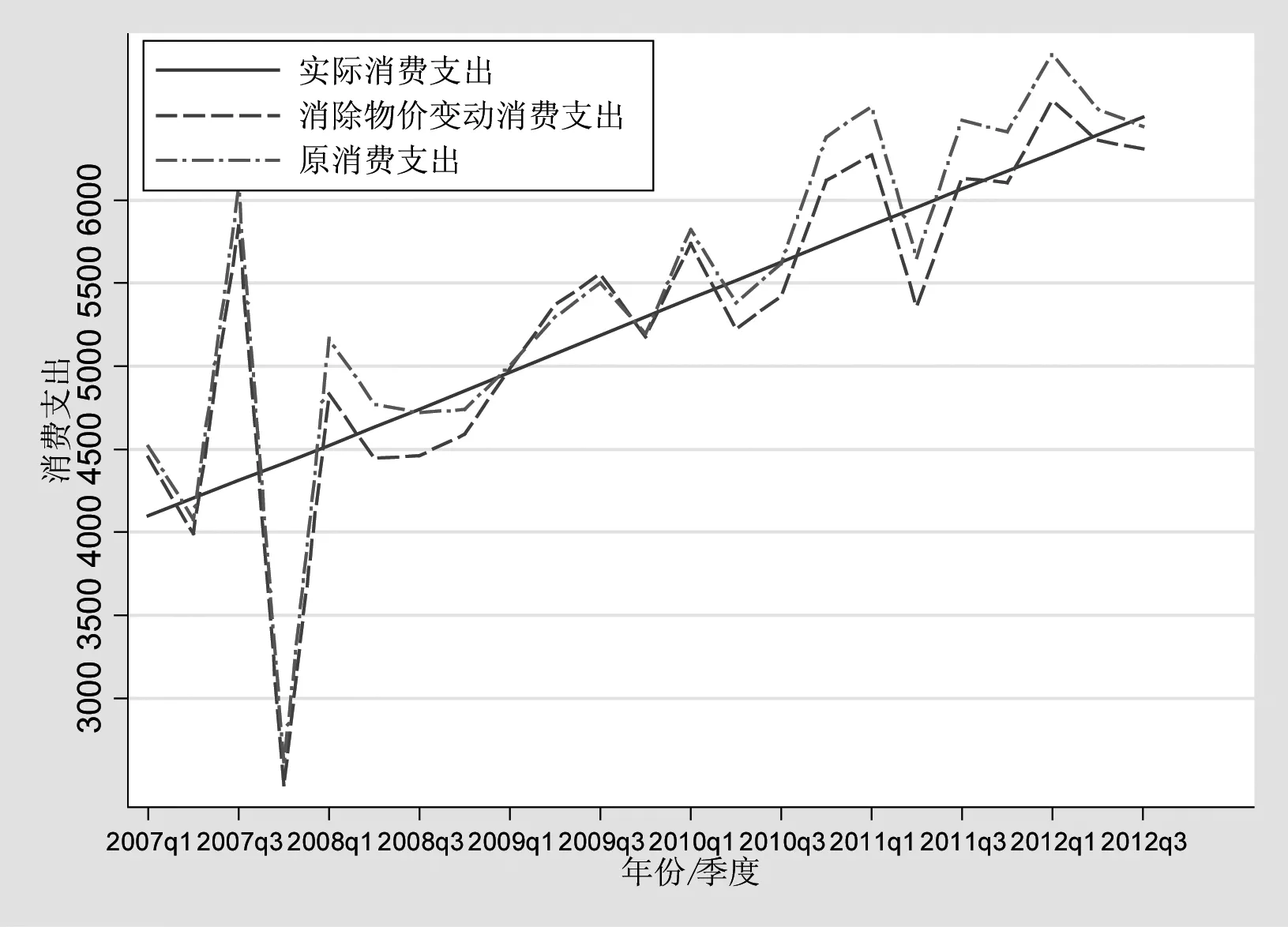

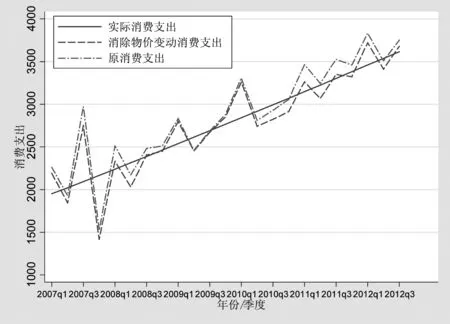

圖1—圖4所示為消除物價影響和HP濾波后的數據(此處僅列出試點地區)。可以看出,在2007年第三季度左右,試點地區的消費支出均出現過一次大幅的震蕩,之后在整體上呈現較為平穩的增長。2010年后,消費支出較前幾個季度存在較為強烈的波動。但是,這是否與消費金融公司有直接的關系,還有待后文進一步檢驗。此外,原消費支出與消除物價變動影響后的消費支出,呈現出比較明顯的季度變化趨勢,因此通過HP濾波后得到的平穩數據,具有一定的計量特征和功能。

圖1 北京市居民消費支出

圖2 天津市居民消費支出

圖3 上海市居民消費支出

圖4 四川省居民消費支出

(三) 基本回歸結果

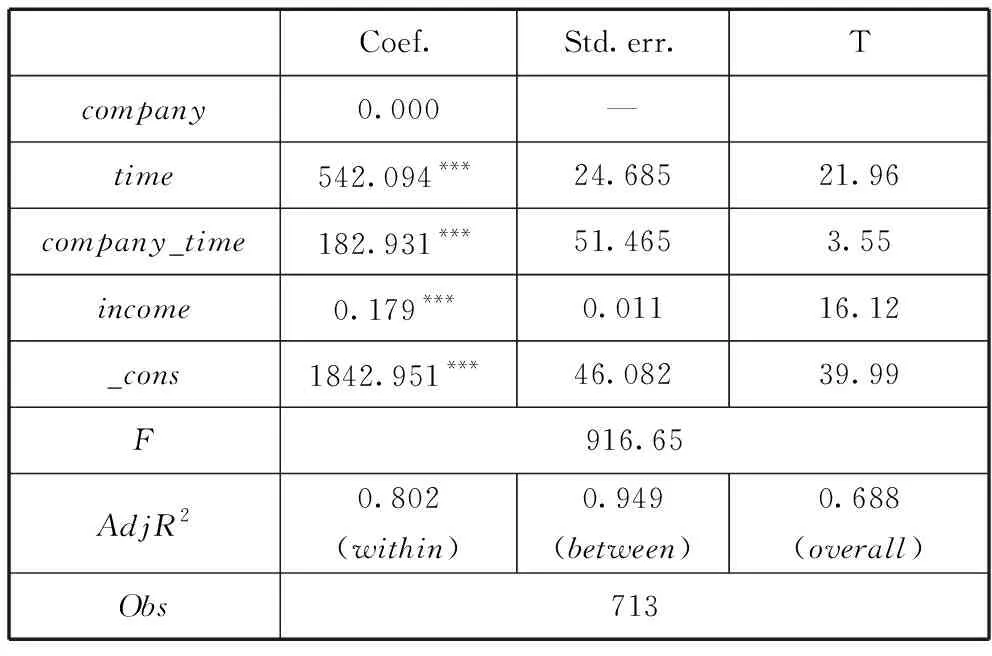

本文樣本數據為面板數據,經Hausman檢驗后,P值為0.009(P<0.01),所以原回歸模型應為面板數據的固定效應模型。表6所示為僅考慮居民總消費的回歸結果,可以得到,的回歸系數為182.931,且在1%的水平下與居民總消費呈顯著正相關,表明消費金融公司的設立對試點地區的居民消費,與非試點地區相比,在時間跨度上具有很大程度的正向影響,說明其實現了較好的預期效果。

表6 居民總消費面板數據回歸結果

注:***表示在1%的水平下顯著(雙尾檢驗)

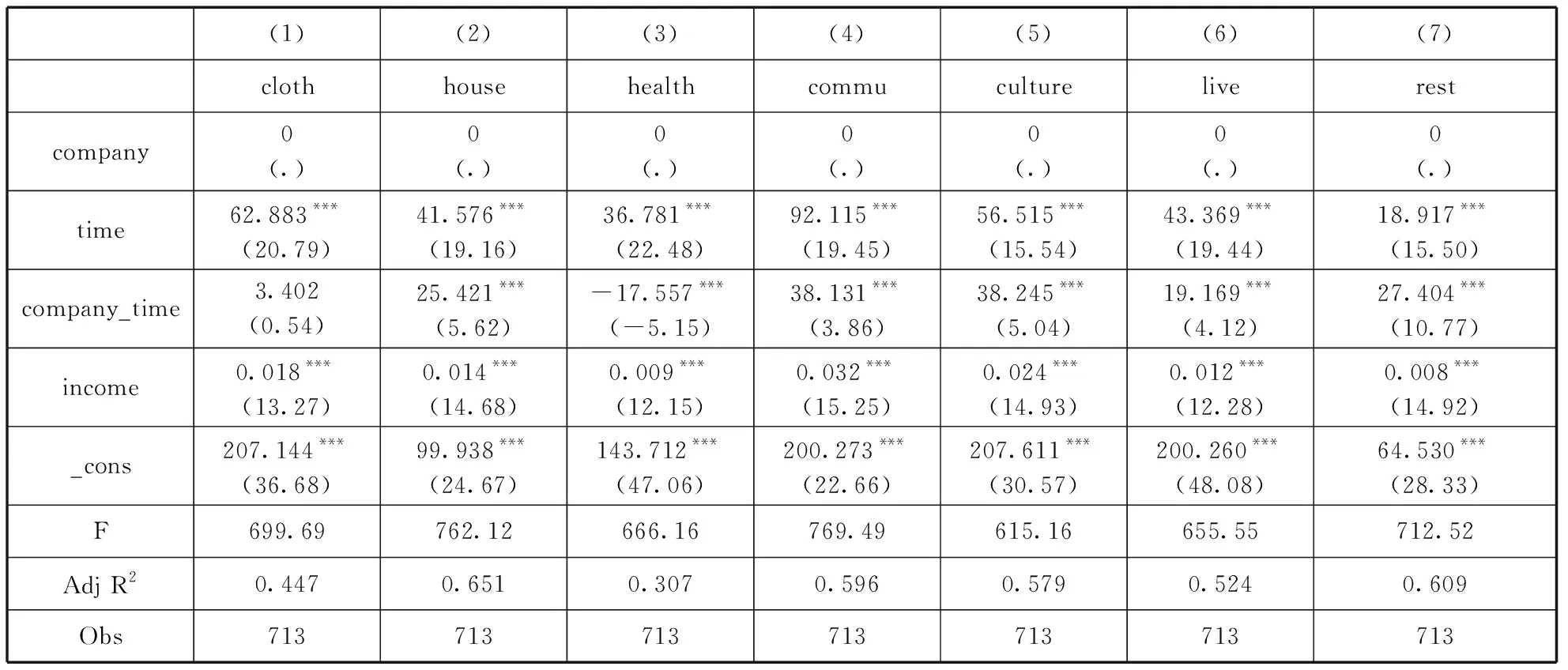

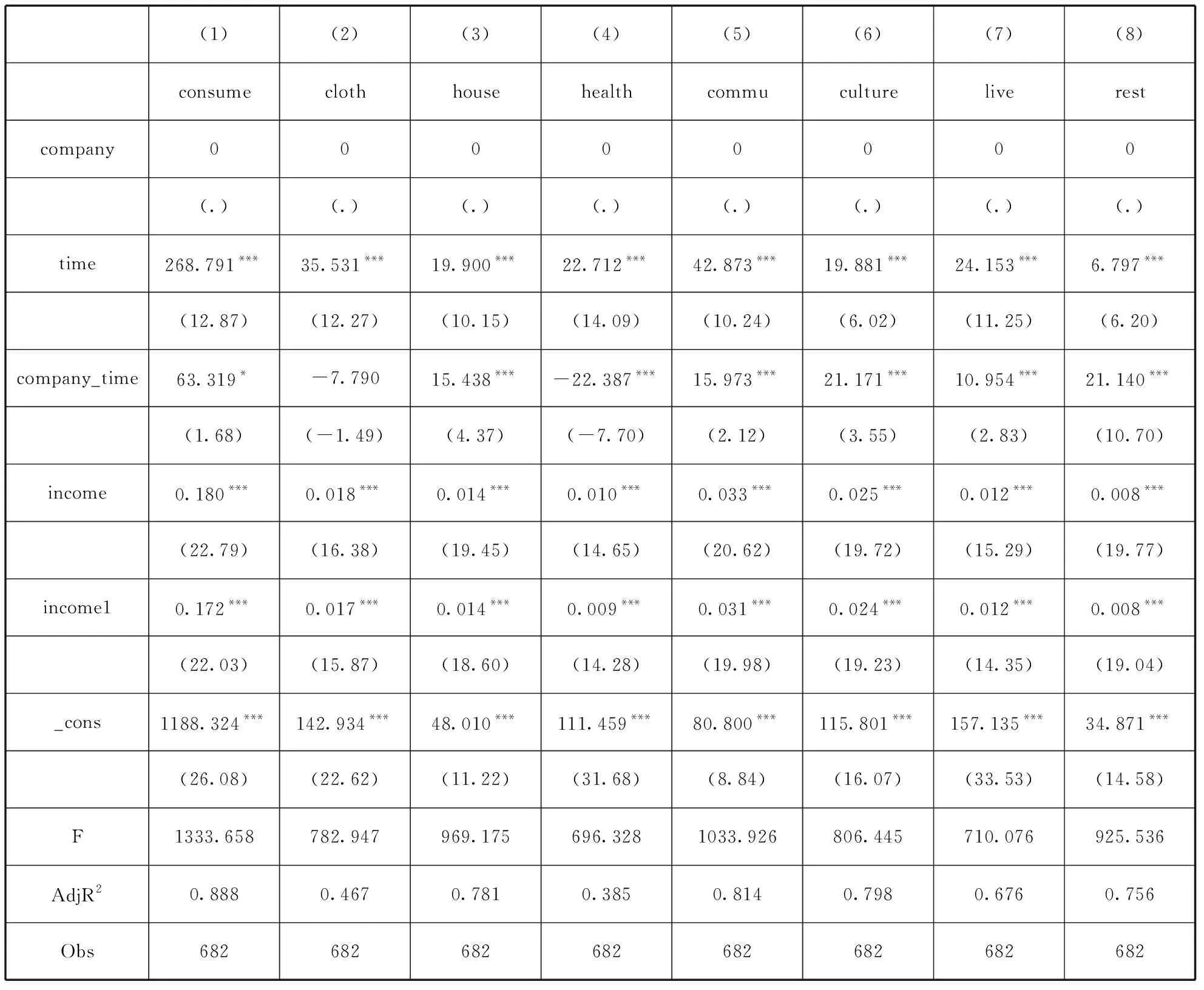

進一步細分居民消費進行回歸,如表7所示。家庭設備類、通訊類、娛樂類和其他一般消費類支出在試點地區與消費金融公司呈現顯著正相關,其影響系數分別為48.712(P<0.05)、25.421(P<0.01)、38.131(P<0.01)、38.245(P<0.01)以及27.404(P<0.01)。這說明,居民消費傾向與消費金融公司在政策上要求只能服務于家庭設備等耐用品消費以及服務于旅游、教育、文化等其他一般消費支出有很大的關系。

此外,對于醫療衛生方面的消費,在消費金融公司成立后,呈現出負增長的趨勢,影響系數為-17.557(P<0.01)。這說明,消費金融公司可以通過刺激耐用品和其他一般消費,降低了醫療衛生消費在總量上的比例。

對于居住類消費,雖然同樣在1%的水平下顯著,但是影響系數僅為19.169,這是因為居住消費中的購房消費并不是消費金融公司的經營業務。但是,由于住房裝修等方面的消費,仍屬于消費金融公司的業務范疇,這在一定程度上解釋了居住消費所受到的弱正向影響。

最后,試點地區的衣著類消費并沒有受到消費金融公司的影響,表明當地居民通過消費金融公司提供的貸款,更傾向于耐用品消費和其他一般消費。

由此可見,以上的回歸分析結果,直接支持了假設1、假設2和假設3。

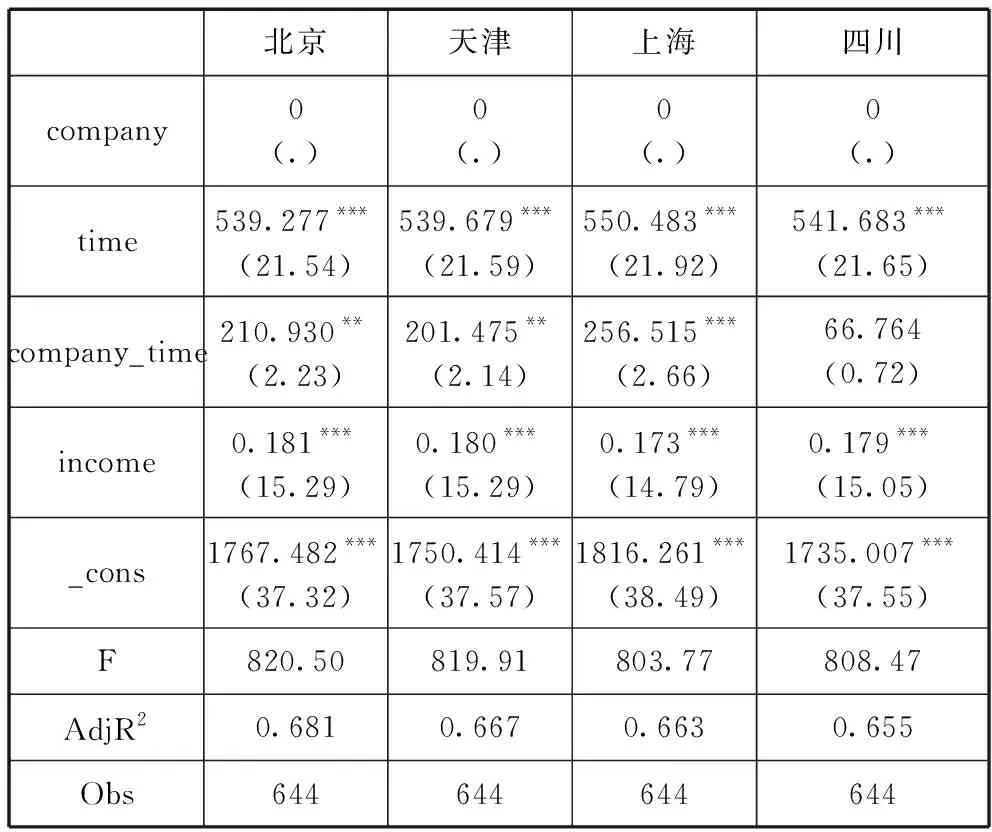

(四) 分地區回歸結果

基于前文分析,各試點地區的消費支出是否均有顯著提升,以及提升的幅度有多少,還有待進一步檢驗。下面通過分地區的雙重差分模型進行驗證,得到如表8所示結果。不難看出,四川省的回歸結果并不顯著,表明消費金融公司實際上并沒有支持其消費;而對于北京、天津和上海三市來說,消費金融公司的作用十分明顯。特別的,消費金融公司在上海市的影響系數為256.515(P<0.01),說明其發揮了很好的消費拉動作用;此外,北京和天津的回歸系數分別為210.930和201.475,且都在5%水平下顯著,本文認為消費金融公司對這兩地的消費拉動有異曲同工之處。

表7 居民分類消費面板數據回歸結果

注:***表示在1%的水平下顯著,括號中的數字為T值(雙尾檢驗)

表8 分地區居民總消費面板數據回歸結果

注:***和**分別表示在1%和5%的水平下顯著,括號中的數字為T值(雙尾檢驗)

(五) 跨期消費回歸結果

通過前文對居民消費的回歸分析,雖然已得到消費金融公司可以促進試點地區居民消費的回歸結果,但是,對于當地居民是否傾向于跨期消費,仍然不夠明晰。為此,下文的回歸分析中,擬引入個人消費貸款作為居民跨期消費的代理變量。一般來說,該值越大,表明當期的個人消費貸款越多,那么跨期消費中的超前消費則同樣較多。

表9 居民個人消費貸款面板數據回歸結果

注:***和*分別表示在1%和10%的水平下顯著(雙尾檢驗)

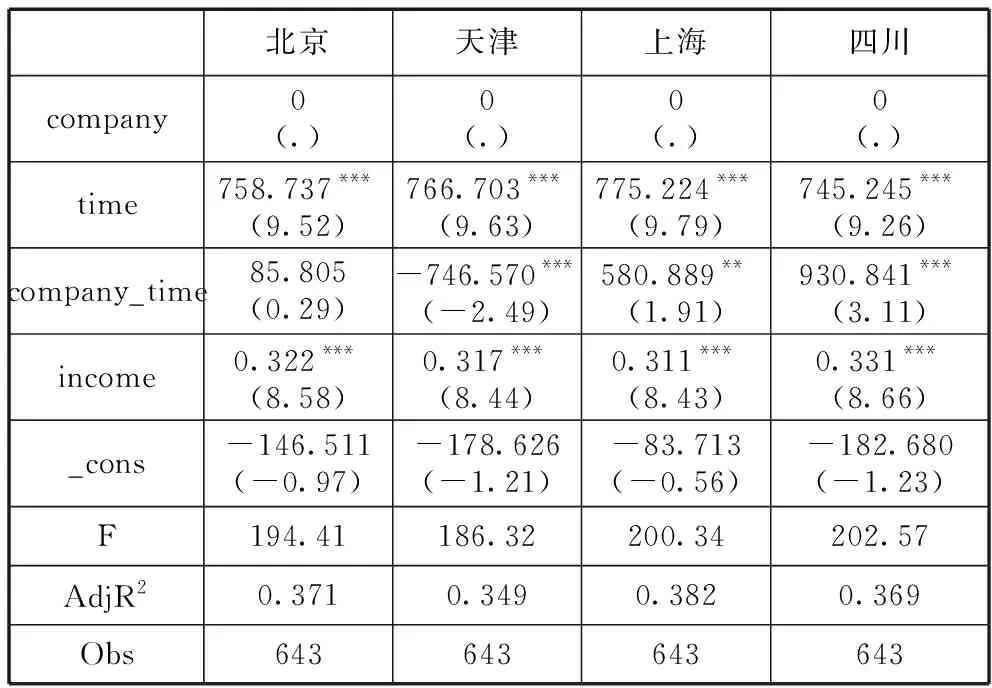

表10 分地區居民個人消費貸款面板數據回歸結果* 由于數據缺失,所以樣本數為643。

注:***和**分別表示在1%和5%的水平下顯著,括號中的數字為T值(雙尾檢驗)

如表9所示,回歸系數為228.875,且在10%的水平下顯著。這表明,與同時期的其他地區相比,以及本地區公司設立前后相比,消費金融公司提升了試點地區的個人消費貸款額度。為此,本文認為,當地居民在消費金融公司設立后,借助于公司提供的消費信貸而進行跨期消費,特別是超前消費。此外,分別來看如表10所示,上海市和四川省的個人消費貸款受消費金融公司的影響較大,而北京市的影響效果則不明顯。特別的,在天津市的回歸分析中,其系數為-745.570(P<0.01),表明其可能產生了一定的負影響。

(六) 穩健性檢驗

一般來說,居民在取得收入后,不僅可以選擇進行即期消費,而且還會進行跨期消費(大多是遠期消費)。因此,在穩健性檢驗中,我們對收入進行滯后一期處理。此外,在跨期消費的分析中,本文引入個人消費貸款占貸款總額的比例,進行穩健性檢驗。

1.消費滯后一期回歸

如表11所示,可以看出,消費金融公司依舊對試點地區的消費產生了積極影響,且在10%水平下顯著。除此之外,家庭設備類、通訊類、娛樂類以及居住類消費仍受到消費金融公司的拉動,醫療衛生類支出仍有下降的趨勢,衣著類支出仍不顯著。

表11 居民分類消費面板數據回歸結果(滯后一期)

注:***和*分別表示在1%和10%的水平下顯著,括號中的數字為T值(雙尾檢驗)

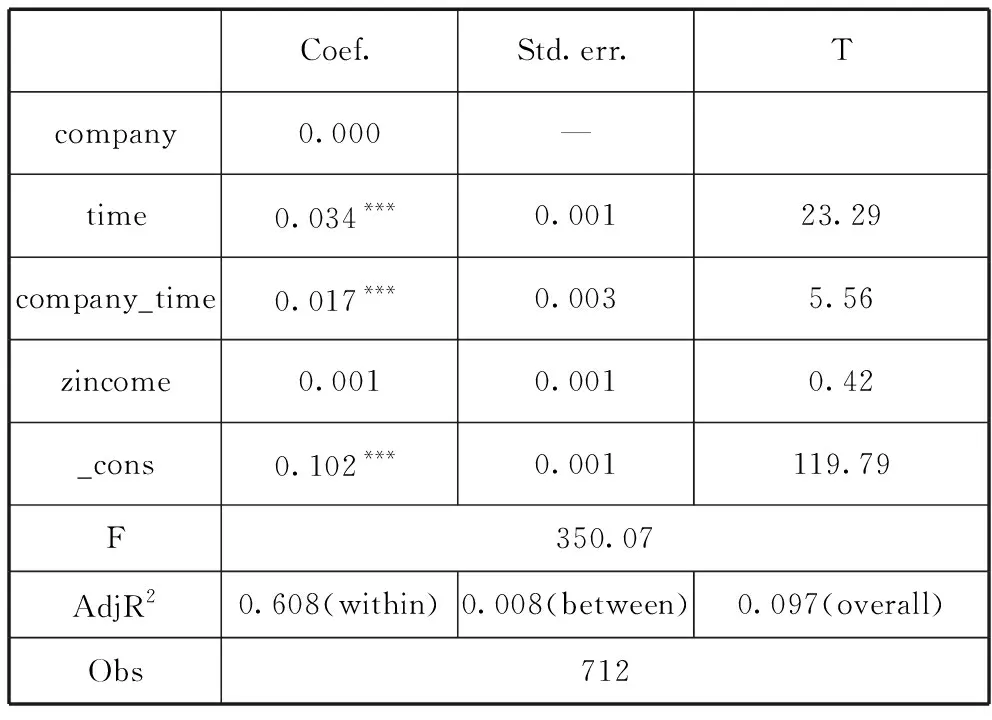

2.跨期消費比值回歸

在跨期消費的穩健性檢驗中,本文引入個人消費貸款占貸款總額的比值,進行雙重差分檢驗;同時,用標準化的個人收入作為控制變量,得到如表12所示的結果。其中,回歸系數為0.017,且在1%的水平下顯著。該結果與直接采用個人消費貸款額度進行回歸的結果,具有高度的一致性,表明消費金融公司確實可以提升試點地區的個人消費貸款,刺激超前消費。

五、研究結論

本文以我國分地區進行消費金融公司試點為研究背景,以2007—2012年31個省(市)的城鎮居民為研究對象,采用面板數據和HP濾波等方法,考察了北京、天津、上海和四川四省(市)的消費發展狀況。本文研究發現:(1)消費金融公司無論是在空間上還是時間上,均對試點地區產生顯著影響,其中,對上海市的消費拉動較為強烈,北京市和天津市的反映則較為一般,而四川省收效甚微;(2)消費金融公司主要作用于家庭設備類、通訊類、娛樂類和其他一般消費類的信貸支出,但不影響衣著類的消費支出,這與消費金融公司的主要業務范圍具有高度的一致性;(3)在試點地區的居民消費中,上海市和四川省主要是以跨期消費(超前消費)為主,而北京市主要是以即期消費為主。但是,天津市卻在某種程度上表現為一定的延期消費行為。

表12 居民個人消費貸款占貸款總額面板數據回歸結果* 由于數據缺失,所以樣本數為712。

注:***表示在1%的水平下顯著(雙尾檢驗)

本文雖然考察了消費金融公司對消費支出的拉動情況,并分析了其對不同種類消費的貢獻,同時兼顧論述了跨期消費的相關內容,但是,本文仍存在一定的研究不足:首先,本文所探討的消費金融公司與居民消費關系的四個假設,屬于遞進關系,從一般意義上的規范性分析來看,消費金融公司的信貸功能是可以明顯促進消費的。因此,本文在理論上的創新還有待進一步加強;其次,根據消費信貸的部分觀點,由于超前消費同樣涉及到還貸等問題,所以這種即期的消費能力和水平的提升,并不具有可持續性,所以本文的實證結果僅是通過了數據的實證分析和檢驗,其內在作用機理仍須加以探討;最后,本文僅研究了消費金融公司與試點地區消費之間的關系,但在研究其對全民消費影響以及經濟增長等角度,仍有進一步的研究空間。

根據以上實證分析和研究結論,借鑒歐美發達國家的成熟消費金融公司體系,提出以下幾點建議:

(1)從管理監督角度來看,現行的規章制度僅有《消費金融公司試點管理辦法》,目前還沒有出臺統一的規范性、全國性法律法規。因此,應盡快頒布并施行消費信貸相關的法律法規,充分發揮法律制度對公司及居民的保障作用。

(2)考慮到消費金融公司主要針對當地居民提供服務,而且地區發展差異較大,地方性色彩較濃厚,所以應設立非銀行金融機構的地域性個人信用信息機構,加強屬地居民的征信體系建設;同時,因地制宜,針對不同地區的發展水平,開展多元化經營。

(3)鑒于消費金融公司只對部分消費支出具有刺激作用,在耐用消費品和一般用途消費信貸業務范圍內,應積極引導公司廣泛開展新產品、新業務的研發和推廣,加強產品創新,從多角度、多方面整體提升居民的消費需求。

(4)聚焦消費熱點,引導個人或家庭有選擇地進行消費。目前,比較公認已形成的消費熱點是住房、旅游、文化教育,正在形成的消費熱點有汽車、健身等。但是,在消費支出的各項組成中,交通和通訊的比例較大,屬于正在形成的熱點;而已形成的消費熱點中,文化教育的比例次之。因此,在一定時期內,消費金融公司應緊貼國家宏觀調控的政策導向,通過利率調整、信貸限額等形式,重視消費熱點,加強消費導向的針對性。

(5)不同試點地區對消費金融公司的認可度不同,這主要是與居民消費習慣有關。所以,從宏觀角度來看,要健全并完善社會保障制度,從根本上轉變消費思想,提升消費信貸在居民心中的認可度;同時,加大宣傳力度,設立與消費信貸相關的咨詢服務機構,幫助當地居民提升認知程度。在消費群體的選擇上,可以將業務重心向具有穩定收入的年輕人傾斜,這一類群體的收入穩定,教育程度高,而且消費觀念開放,消費金融公司對他們更有吸引力。在此基礎上,加快力度進行銷售網點的建設,并與各大零售商、賣場、電子商城形成戰略聯盟,提供一站式消費信貸服務。

參考文獻:

[1]消費金融公司試點管理辦法[Z].中國銀行業監督管理委員會令(第3號),2009.

[2] 許文彬,王希平.消費金融公司的發展、模式及對我國的啟示[J].國際金融研究,2010(6):47-54.

[3] 劉一,杜孝良.我國消費金融公司發展問題淺析[J].當代經濟,2010(5):68-69.

[4] 汪洋,白欽先.消費金融發展的理論解釋與國際經驗借鑒[J].金融理論與實踐,2011(1):4-9.

[5] Marx K H.Das kapital[M].Hamburg: Verlag Von Otto Meissner,1867.

[6] Robert W.Johnson and George J.Benston.Risk on consumer finance company personal loans[J].The Journal of Finance,1977,32(2):593-607.

[7] Samuelson P.Lifetime portfolio selection by dynamic stochastic programming[J].The Review of Economics Statistics,1969,3(51):239-246.

[8] Robert C.Merton.Optimum consumption and portfolio rules in a continuous-time model[J].Journal of Economic Theory,1971,3(4):373-413.

[9] Peter Tufano.Consumer finance[J].Annual Review of Financial Economics,2009(1):227-247.

[10] Richard Disney and John Gathergood.Financial literacy and consumer credit portfolios[J].Journal of Banking & Finance,2013,37(7):2246-2254.

[11] John Y.Campbell.Household finance[J].The Journal of Finance,2006,61(4):1553-1604.

[12] Victor Stango andJonathan Zinman.Exponential growth bias and household finance[J].The Journal of Finance,2009,64(6): 2807-2849.

[13] Thomas L C.Consumer finance: challenges for operational research[J].Journal of the Operational Research Society,2010(61):41-52.

[14] Wenhua Di.Introduction to special issue on behavioral consumer finance[J].Journal of Economic Behavior & Organization,2013(95):126-129.

[15] 黃達.貨幣銀行學[M].北京: 中國人民大學出版社,2000.

[16] Fischer I.The theory of interest[M].New York: Macmillan Press,1961.

[17] HirshleiferJ.On the theory of optimal investment decision[J].Journal of Political Economy,1958(4):329-352.

[18] Juster F T,Shay R P.Consumer sensibility to finance rates: an empirical and analytical investigation[M].New York: Columbia University Press,1964.

[19] Zeldes S P.Consumption and liquidity constraints: an empirical and investigation[J].Journal of Political Economy,1989(2):64-82.

[20] Antzoulatos A A.Consumer credit and consumption forecasts[J].International Journal of Forecasting,1996,4(12):439-453.

[21] Bacchetta P,Gerlach S.Consumption and credit constraints: international evidence[J].Journal of Monetary Economics,1997(40):207-238.

[22] LudvigsonS.Consumption and credit: a model of time-varying liquidity constraints[J].The Review of Economics and Statistics,1999(3):434-44.

[23] Jonathan Zinman.Restricting consumer credit access: household survey evidence on effects around the oregon rate cap[J].Journal of Banking & Finance,2010,34(3):546-556.

[24] CottleS.The earnings performance of the consumer finance industry[J].The Journal of Finance,1960,3(15):387-406.

[25] Nagata E A.The cost structure of consumer finance small-loan operations[J].The Journal of Finance,1973,28(5):1327-1337.

[26] Benston G J.Rate ceiling implications of the cost structure of consumer finance companies[J].The Journal of Finance,1977,4(32):1169-1194.

[27] Croekett M,Barton L.Cetelem set to expand operations[J].Cards International,1996,16(8):3.

[28] Akos Rona-Tas and AlyaGuseva.Information and consumer credit in central and eastern europe[J].Journal of Comparative Economics,2013,41(2):420-435.

[29] 馮雪菲.淺析消費金融公司優勢與劣勢[J].中國市場,2010(15):13-15.

[30] 翟帥,朱瑪.消費金融公司的困境與突破[J].商品與質量,2010(S4):64.

[31] 楊茜,王文靜.我國消費金融公司的風險管理分析[J].經濟研究導刊,2011(11):112-113.

[32] 袁象.對我國成立消費金融公司的探討[J].中國證券期貨,2010(1 ):56-57.

[33] 張奎.簡析消費金融公司對信用卡業務的影響[J].中國信用卡,2009(12):58.

[34] 孫開亮.大力發展消費金融促進經濟可持續增長[J].世界經濟情況,2010(5):51-54.

[35] 聶輝華.增值稅轉型對企業行為和績效的影響——以東北地區為例[J].管理世界,2009(5):17-24.

[36] 劉文勇.影響居民消費決策的因子分析——基于調查問卷數據的研究[J].經濟研究導刊,2010(7):15-16.

[37] Hodrick R J,Prescott E C.Post-war U.S.business cycles: an empirical investigation[R].Discussion Paper,1980.

[38] 黃新飛,舒元.基于HP濾波分析的中國犧牲率的長期影響研究[J].數量經濟技術經濟研究,2010(3 ):119-132.

[39] 張世晴,陳文政.進出口貿易拉動GDP增長的HP濾波分析及協整檢驗——基于1978—2007年我國數據的分析[J].國際貿易問題,2010(2):10-14.

[40] 彭斯達,陳繼勇.中美經濟周期的協動性研究:基于多宏觀經濟指標的綜合參考[J].世界經濟,2009(2 ):37-45.