企業產權、代理成本與企業投資效率

——基于中國上市公司的經驗證據

2014-08-22 05:27:44羅明琦

中國軟科學 2014年7期

關鍵詞:效率

羅明琦

(中央黨校 教務部,北京100091)

一、引言

隨著我國經濟的飛速發展,我國企業的投資規模逐年大幅度增長,“十一五”期間投資年均增長21.9%,接近GDP年均增速11.2%的兩倍,投資占GDP的比重由2006年的50.9%上升到2010年的69.3%[1]。因此,高效率的投資無疑會提升我國經濟發展的速度和質量。然而,在現實中,代理問題的存在使得管理層有著不同于公司價值最大化的私人利益傾向,管理層并不一定會做出最優的投資行為。從現有的研究文獻來看,企業的資本投資既可能因為代理問題而導致投資不足[2],也可能因為代理成本而引發投資過度[3-4]。盡管這兩類代理問題所刻畫的企業行為截然不同,但它們均會對股東財富帶來損害。因此,研究代理問題對企業決策行為的影響非常有必要。

目前,企業的投資行為不僅受到管理層與股東之間代理成本的影響,還受到企業產權制度安排的影響,因為不同的企業產權性質決定了企業委托治理的結構,由此導致其代理成本和代理效率出現明顯差異。在多樣化的企業制度中,如果按照剩余索取權與最終控制權分享程度來分,完全由個人投資的私人企業,剩余索取權與最終控制權分享程度最低,其代理成本最小。完全由國家投資的國有企業,剩余索取權與最終控制權分享程度最大,其代理成本最高。混和產權企業的剩余索取權與最終控制權分享程度介于國有企業和個人企業之間,所以其代理成本也介于兩者中間[5]。因此,本文試圖在通過改進傳統的代理成本對投資行為影響的研究方法的基礎上,利用我國特殊的制度背景來考察代理成本對投資行為的影響,并進一步研究不同的產權性質、不同的控股機制對代理成本與投資行為關系的影響。這種研究推進了投資行為的代理成本理論,同時也加深了不同產權結構對微觀企業投資效率的影響的理解。

以滬、深兩市的上市公司為樣本,本文利用實證方法得到的研究結果表明,代理成本與投資效率顯著負相關,即代理成本越高,投資不足的程度越小或過度投資的程度越小,這一結論對于中央控股公司、地方控股國有公司和私有產權控股公司均成立。從不同產權性質公司的對比來看,相對于國有控股公司來說,私有產權控股公司更可能出現投資不足,但隨著資產周轉率的提高,私有產權控股公司投資不足程度的下降幅度更快,即改善私有產權控股公司因代理問題導致的效率損失能更快的提升投資效率,同時,私有產權控股公司過度投資的程度較低;相對于地方控股國有公司來說,中央控股公司投資不足的程度較小,但改善地方控股國有公司因代理問題導致的效率損失能更快的提升投資效率。從不同控股機制的比較來看,最終控制人為國資委的中央控股公司相對于最終控制人為中央政府部門的中央控股公司來說,過度投資的程度更大。

二、研究假設與檢驗模型

(一)理論分析與研究假設

在Modigliani和Miller所描述的資本市場有效和公司不存在代理成本的理想世界里,公司的投資決策取決于投資機會和項目的凈現值(NPV),以使企業達到價值最大化,即只有接受凈現值(NPV)大于0的項目,才能提高企業的價值[6]。然而,回到現實世界里,財務學家們普遍認為,企業的資本投資決策深受信息和代理問題的影響[7],出現資產替代問題[8]和投資不足問題[9]。

代理問題對資本投資決策的影響機制主要是圍繞著經理的私人收益和私人成本兩條線索展開的。資本投資之于經理的私人收益理論主要源于提出的“經理帝國主義”看法,認為管理者會偏離股東財富最大化的理財目標,致力于擴張自己的企業帝國,投資于一些有損股東財富,但卻能夠給他們自身帶來利益的項目,導致出現追求投資規模而非投資效益的過度投資。經理的私人成本理論認為,企業的資本投資對于經理而言是存在成本的[10]。比如,當企業啟動新項目或對現有的項目進行更新改造時,經理需要肩負更大的監管責任,并且經理也可能需要學習新的知識以提高自己對投資項目的管理能力,這樣,經理從前享受的平靜生活可能由此打亂,經理不得不付出更長的時間和更大的努力以應付資本投資項目帶來的壓力。如果承認經理在資本投資上存在私人成本,則可以合理推斷,當投資項目之于經理的私人成本高昂時,經理將可能放棄一些凈現值為正的投資項目,由此導致投資不足。由此我們提出假設1:

假設1:代理成本越高的公司,投資效率越低。

假設1A:代理成本越高的公司,投資不足的程度越大;

假設1B:代理成本越高的公司,過度投資的程度越大。

產權約束不同,投資主體的投資行為也將不同。Shielfer和Vishny認為在國有控股公司中,國有控股公司會基于自己的政治立場,利用自己掌握的權力對企業資源進行有目的的低效投資或轉移[11]。國有企業存在“費用最大化”、進而導致投資最大化的傾向[12];北京大學中國經濟研究中心認為過度投資和投資低效的本質是產權約束和地方政府政績觀導向的問題[13]。我國分稅制改革為地方政府干預經濟提供了動力,行政權力的區域分割也為干預地方經濟提供了能力,其結果是導致地方政府可能要求地方企業加大投資,以提高本地GDP和財政收入[14]。此外,我國的地方官員考核體制也會誘發這種行為[15]。夏立軍和方軼強發現雖然國有企業通過改制上市,其治理結果和監管環境發生了很大的變化,但由于政府依然控制它們,各級地方政府既有動機又有能力將其自身的社會性目標或其自身的政治目標內部化到其控制的上市公司中[16]。辛清泉、林斌和王彥超發現地方政府控制的上市公司存在著因薪酬契約失效導致的投資過度現象[17]。因此,政府試圖刺激需求和推動經濟增長的政策很有可能引致地方國有企業的過度投資。

企業的資本投資不僅受限于投資動機,還受融資能力的約束。一般而言,在投資項目可獲得的收入給定的情況下,投資收益率就取決于投資的投入成本。具體而言,投入要素主要包含資金和土地,無論是國有企業還是民營企業,資金主要來源于間接融資即銀行貸款,土地則由政府所控制。因此,信貸和土地是企業進行投資決策的主要考慮約束因素。國有控股公司由于產權的國有屬性,更容易獲得銀行信貸的支持和政府低價土地的供應。對于國有企業來說,資本的使用成本對投資幾乎沒有影響,投資需求膨脹更多地受到代表成本軟約束的制度因素的影響。而我國非國有經濟是在市場化的條件下成長起來,非國有部門基本上依照市場經濟的規律來使用生產要素,故其獲取信貸和土地的成本相對較高,即使不考慮投資項目進入限制的因素下,也將約束部分凈現值大于0的投資項目,從而表現為投資不足,由此,我們提出假設2和假設3:

假設2:國有控股公司過度投資的程度要大于私有產權控股公司;

假設3:國有控股公司投資不足的程度要小于私有產權控股公司。

在國有公司中,由于中央企業受到了更為嚴格的監督和業績考核,考核指標不僅包括總量(利潤總額、國有資產保值增值率和三年主營業務收入平均增長率),還包括效率指標(凈資產收益率)。此外,中央企業控股公司的經理一般同政府官員保持著更為緊密的聯系,因此更可能關注其政治前途,反映在其行動上,則可能表現為對上級政府指令的服從和對自身機會主義行為的自我節制。相反,地方國有企業控制的上市公司中,其經理的政治前途可能更為有限,其尋求在職消費和投資的私人收益的動機就可能更大[17]。因此,中央企業控制的公司中其經理的機會主義行為可能受到了更多的約束,相反,地方國企對其控制的上市公司所進行的監督則可能更為松散,這也符合地方國企控制的上市公司的業績要低于中央國企控制的上市公司[16]。由此,我們提出假設4:

假設4:中央控股國有公司的投資效率要高于地方控股國有公司。

政府控股公司中,不同的控股機制與公司的業績密切相關,原因在于不同的控股機制可能存在不同水平的代理成本[18]。當中央企業的最終控制人為國資委時,由于國資委的工作職責即在于監管和管理中央企業實現國有資本的保值和增值,盡管不能享有中央企業的現金流權,但仍然有動機和激勵去監督屬于其控制范圍內的中央企業。此外,中央企業還受到了來自審計署的審計等,從而受到了更為嚴格的監督,因此,國資委控制的中央企業中其經理的機會主義行為可能受到了更多的約束,進而導致較高的投資效率。相反,中央政府部門控制的上市公司對其控制的上市公司所進行的監督則可能更為松散,主要原因在于,其對上市公司的監督并不是其工作的主要職責,從而其控股公司的投資效率高低和經營業績的好壞對其影響相對有限。

地方國有控股公司中,對于政府部門直接控制的上市公司而言,政府部門并不擁有與其股份相對應的現金流權。并且,原則上政府官員不得直接參與企業的經營管理,其對企業的控制主要是通過在董事中設置非執行董事來實現的,同時,在董事會成員的選拔中,更多地體現為一種政治過程,而不是基于候選人的專業經驗和知識特長考慮,這降低了董事對經理的監管能力。基于上述背景,可以合理推斷,政府部門直接控制的上市公司可能受到的監督較為有限,內部人控制現象較為嚴重,從而出現投資不足或過度投資。與政府部門直接控制的上市公司不同,國有企業能從其控制的上市公司獲得現金流權,并且,上市公司的財務報表可能會合并到其控股股東的財務報表之中,在政府部門對國有企業進行業績考核的情況下,國有企業有動機對其控制的上市公司實施監督。同時,由于國有企業管理層可能有更為豐富的經營企業的經驗和行業知識,因此,也更有能力對其控股的上市公司進行監督。由此,我們提出假設5:

(二)投資效率的衡量

參照Richardson(2006)和Verdi(2006)的做法[19],我們通過對如下的模型(1)進行回歸所得到的殘差來衡量投資效率指標:

Newinvt=β0+β1Grow+β2Lev+β3Cash+

Newinvt表示企業當年的新增投資,借鑒Richardson(2006)、Verdi(2006)、魏明海、柳建華(2007)、王霞、張敏、于富生(2008)及劉行、葉康濤(2013)[20]的研究,我們將其定義為:構建固定資產、無形資產及其他長期資產的支出+購買或處置子(分)公司的支出—處置固定資產、無形資產和其他長期資產而收回的現金—當期折舊額,我們用年初總資產對其進行了標準化處理。

Grow表示企業的成長性,用營業收入的增長率表示。Lev表示負債比率,用總負債與總資產之比表示。Cash表示企業的現金持有量,用貨幣資金與短期投資之和表示,用總資產進行了標準化。Age表示企業上市年限。Size表示企業規模,用總資產的自然對數表示。Return表示企業的股票回報,用年度股票回報率表示。Sqnewinvt表示上期的新增投資。Industry和Year分別表示行業啞變量和年度啞變量。在上述模型中,自變量都比被解釋變量滯后一期。

我們對上述模型進行回歸,得到的殘差ε即為投資效率,我們用EInv表示,它是實際投資額與理想投資額之間的差額,也即投資偏離度。該指標大于0表示過度投資,值越大,過度投資程度越大;小于0表示投資不足,值越小,投資不足程度越大;如果企業的投資處于理想狀態,該指標為0。

(三)基本回歸模型

本文通過如下的OLS回歸模型來進行研究:

(2)

其中,EInv是式(1)計算的殘差。我們首先用其絕對值代入式(2)進行回歸,然后分成過度投資樣本和投資不足樣本分別進行回歸。MCost是代理成本衡量變量。James等[21]、李壽喜[22]使用了兩種方法來計量代理成本:管理費用率(管理費用/營業收入)和資產周轉率(營業收入/資產)。不過,我們認為,與管理費用率相比,資產周轉率可能是一種更為可靠的替代衡量變量,原因在于,不同于美國的會計準則,我國的管理費用不僅包括了一般管理活動的支出,還包括了壞賬損失、存貨損失及部分固定資產、無形資產的減值損失等,這導致管理費用包含了較多的“噪音”。管理費用率的異常波動并不代表經理—股東間的代理成本出現了大幅變動,還可能是由于應對外部監管的反應。同時,我們還可以看到,管理費用率在2004-2012年呈逐步上升趨勢,這是否就意味著代理成本一直在增加,而相關的公司治理措施反而沒有起到相應的作用呢?與此相反,資產周轉率的波動則相對較小,受到操縱的程度較低,是一個較為“干凈”的指標;資產周轉率在2004-2012年總體上呈上升趨勢,這表明企業的經營效率在提高,這與我國企業不斷改善管理水平和強化公司治理是相呼應的。因此,我們用資產周轉率來替代衡量代理成本。估計系數γ1表示代理成本與投資效率之間的關系,如果估計系數γ1顯著為負(投資不足回歸下為正),則表明代理成本越高,企業過度投資的程度越大(投資不足的程度越大)。

除代理成本以外,還有其它因素會影響企業的投資效率,因此,我們還控制了一些變量,具體說明如下:

江蘇女作家李潔冰的《蘇北女人》是一部約三十萬字的綿密厚重的小說。江蘇鳳凰文藝出版社在內容簡介里稱這部小說在現代化碾壓農耕文明的進程中“演繹出一部中國當代現實版的鄉村農事詩”[1]。“現代化進程對農耕文明的碾壓”這個世界文學母題,在二十世紀九十年代已經成為中國文學繞不過的敘事場域,伴隨著鄉村陷落的社會現代化進程,在中國已經成為不可抗拒的事實。與西方作家一樣,中國當代鄉村書寫也普遍基于現代性立場抵抗這一現實。值得追問的是:抵抗什么?為什么抵抗?在什么層面上抵抗?抵抗的資源和靈感從哪里來?對這些問題的思考,有助于推進中國當代文學鄉村書寫的現代性建構,引領作家參與中國現實語境的文化互動。

FCF為估計出來的自由現金流,計算公式是FCF= CFO-Imaintenance-I*new。CFO是經營活動現金流量凈額,Imaintenance是固定資產的折舊和無形資產的攤銷,I*new是估計的期望投資水平,是方程(1)的擬合值。公司在自由現金流充足時傾向于過度投資,當自由現金流不足時則投資不足。

TobinQ為托賓Q值,等于公司年末市值/公司重置成本=(年末流通市值+非流通股份占凈資產的金額+負債賬面價值)/年末總資產。投資機會越多的公司,其投資支出也越多,因此需控制投資機會對投資效率的影響。

Indirector為獨立董事比例,等于獨立董事人數/全部董事人數。獨立董事能夠顯著地控制大股東的“掏空”行為,這表明獨立董事能夠改善公司的法人治理,因此,我們預計外部董事可能利用專業知識對管理者的投資決策進行監管和評價,有利于提高投資效率。

Sharehold為高管持股比例,等于管理者持有本公司股份數量/本公司全部股份數。已有研究表明,當薪酬契約無法對經理的工作努力和經營才能做出補償和激勵時,管理者更可能進行過度投資。已有研究的實證結果一方面從側面證明了經理通過過度投資最大化自己私人利益而非股東利益,另一方面也表明增加管理層持股是解決過度投資問題的方法。

Private為企業控股股東產權屬性的虛擬變量,如果公司為私有產權控股公司,則Private=1,否則為Private=0。已有研究表明,產權約束不同,投資主體的行為也就不同;過度投資和投資低效的本質是產權約束和地方政府政績觀導向的問題,因此我們控制控股股東不同所有制形式對投資效率的影響。

RControl為最終控制人控制公司的控制權比例。Hadlock的研究結果表明,由于“壕溝效應(entrenchment effect)”,控股有利于抑制企業過度投資但不利于促進其有效投資,因此,我們控制控制權比例的影響。

LEV為公司財務杠桿,等于年末負債總額除以年末資產總額。已有研究表明,資產負債率與投資不足及過度投資行為的發生均呈現正相關。

SIZE為公司規模,等于年末資產總額的自然對數。Conyon and Murphy研究表明,管理者的私人收益是企業規模的增函數,往往規模大的公司管理者收益要高于規模小的公司管理者收益。所以,管理者會選擇增加自身財富而非對投資者最優的投資項目[23]。

三、樣本與描述統計

(一)樣本選擇與數據來源

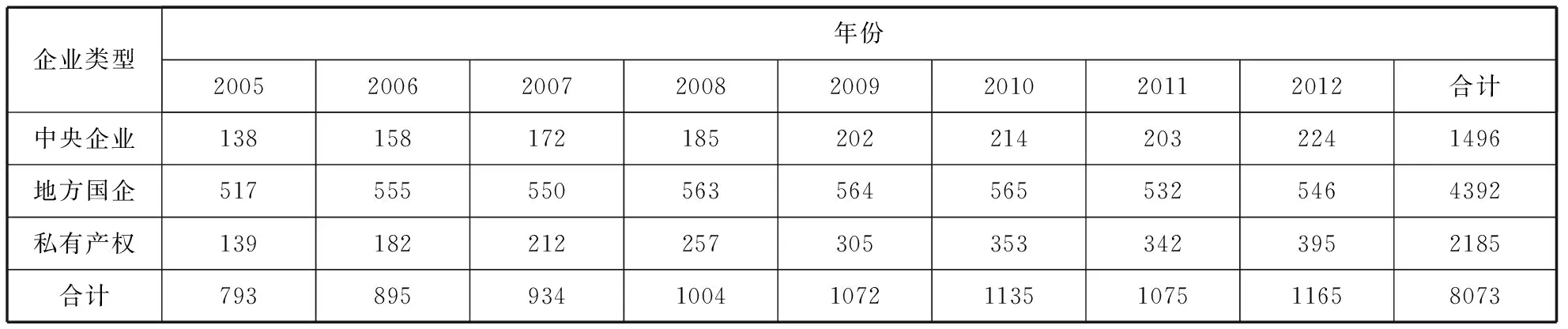

本文研究的時間范圍從2005年起至2012年。另外,由于采用Richardson(2006)和Verdi(2006)等運用的模型估算投資效率時需要前期的數據,因此,本文實際上利用的財務數據的時間區間是2003年至2012年。另外,除剔除了回歸中所使用變量值缺失的公司外,本文還對樣本做了如下幾方面的處理:(1)剔除金融行業的公司。金融行業所采用的會計準則與其它行業適用的會計準則具有較大差異,相關指標在金融行業與非金融行業之間不具有可比性,本文遵從研究慣例,予以剔除。(2)剔除行業變更公司。由于在估算投資效率時需要前期的投資支出數據和利用前期數據估計未來的投資機會(以前期營業收入增長率衡量投資機會時),因此基于前后數據可比性的考慮剔除行業發生了變更的公司。行業界定參照中國證監會2001年發布的《上市公司行業分類指引》,將所有樣本公司分為21類,其中制造業數量較多,取兩位代碼分類進一步細分,其他行業取一位代碼分類。(3)剔除特殊處理及暫時退市公司。現有研究發現,被特殊處理及暫時退市公司的投資行為及財務行為與“正常公司”存在重大差異,這類公司為避免最終退市,多尋求資產重組、置換、資本運作等,甚至進行財務管理,因此本文予以剔除。(4)剔除最終控制人為金融機構、高校、社會團體及不存在最終控制人的公司。由于這類公司所占比例很小(僅占3.69%),而本文研究將考察不同最終控制人類型對代理成本與投資效率的關系的影響,因此我們剔除這類公司。(5)對所有控制變量進行winsorize處理,小于0.5%分位數與大于99.5%分位數的變量,令其值分別等于0.5%分位數和99.5%分位數。表1描述了樣本選擇過程。

表1 樣本選擇過程

本文所有財務數據來自CSMAR數據庫,被特殊處理及暫時退市公司數據來自CCER數據庫,行業變更數據、最終控制人信息來自手工收集。借鑒劉芍佳、孫霈和劉乃全的“終極產權論”觀點[18]、辛清泉等[17]的做法,根據所有權的實際行使主體,我們把上市公司的最終控制人性質分為八種類型,即中央直屬國有企業(區分國資委和其它政府部門兩類)、地方所屬國有企業(區分地方政府直接持股和間接持股兩類)、私有產權、外資、集體企業、金融機構、高校、社會團體等,以及部分公司由于股權過于分散而不存在最終控制人。表2報告了樣本分布情況。從中可以看到,中央控股國有企業占比18.62%,地方控股國有企業占比54.32%,私有產權控股公司占比27.06%;私有產權控股上市公司和中央控股上市公司越來越多,這與近年來我國資本市場越來越向民營資本開放和中央企業的快速擴張有關*私有產權樣本公司和中央直屬企業越來越多也與地方國有企業控制權變更有關。據統計,在2005—2012年發生控制權變更的570多家樣本中,有相當部分是地方國有企業私有化或地方國有企業“央企化”。;而地方控股國有企業雖然占比仍最高,但數量上基本保持穩定。

表2 樣本分布表

注:本文把最終控制人為私有產權、外資、集體企業的公司統歸類為私有產權公司,以區別產權歸屬于政府(全民所有制)的公司。

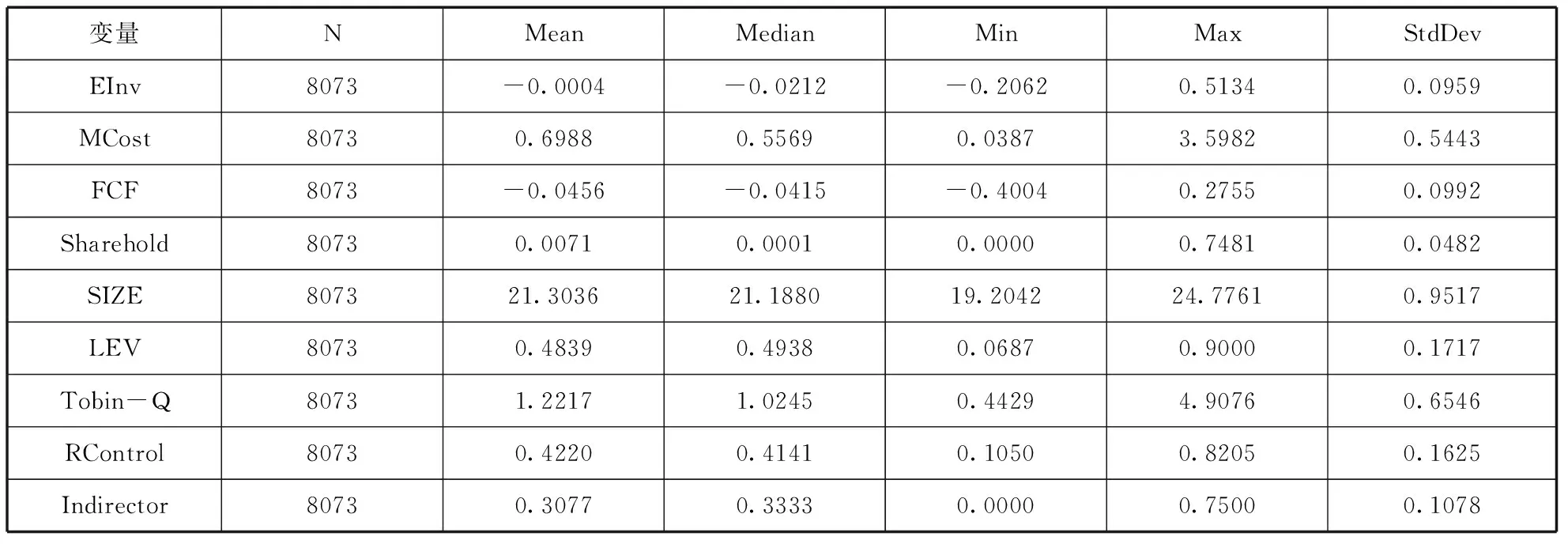

(二)描述性統計

表3報告了變量的描述性統計結果。從全樣本來看,投資效率(EInv)的平均值和中位數分別為-0.0004和-0.0212,最小值和最大值分別為-0.2062和0.5134,表明中國上市公司既存在投資不足,也存在過度投資,但投資不足的公司數多于投資過度的公司數。這與Richardson(2006)的研究結果相類似。代理成本衡量指標資產周轉率(MCost)的平均值和中位數分別為0.6988和0.5569,最小值和最大值分別為0.0387和3.5982,說明我國上市公司每一元資產的收入平均為0.6988元(0.5569元),最小值僅為0.0387,最高則達3.5982元,表明樣本公司之間差異巨大。自由現金流(FCF)的平均值和中位數分別為-0.0456和-0.0415,而美國上市公司相應的數據為-0.036和-0.012[19],表明我國上市公司創造的自由現金流總體上偏弱一些。管理層持股比例(Sharehold)平均值和中位數分別為0.0071和0.0001,最小值為0,最大值則高達74.81%,表明我國上市公司間高管持股比例存在巨大差異,且高管持股主要集中于私有產權樣本公司(平均持股2.5%)。公司規模(SIZE)的平均值為21.3036;財務杠桿(LEV)的平均值和中位數分別為0.4839和0.4938,最小值為0.0687,最大值為0.9,表明我國上市公司在財務杠桿方面也存在較大差異。Tobin-Q的平均值和中位數分別為1.2217和1.0245,表明我國投資者對上市公司的估值高于企業的重置成本;最小值為0.4429,最大值為4.9076,表明投資者對上市公司存在的投資機會的評價也存在重大差異。最終控制人控制權比例(RControl)平均值和中位數分別為0.4220和0.4141,說明我國上市公司40%多的股份被掌握在單一控制人(包括一致行動人)手里;最小值和最大值分別為0.1050和0.8205,表明最終控制人持有上市公司的股份也存在較大差異。外部董事占全部董事比(Indirector)平均值(中位數)為0.3077(0.3333),這與我國相關規定獨立董事不少于3人有一定關系;最小值為0,最大值為0.75,表明有些公司沒有聘請外部董事,有些則3/4的董事為獨立董事,公司間存在較大差異。

表3 描述性統計

注:EInv=投資效率的估算值;MCost=營業收入/[(年初總資產+年末總資產)/2];FCF=自由現金流估算值;Tobin-Q=公司年末市值/公司重置成本=(年末流通市值+非流通股份占凈資產的金額+負債賬面價值)/年末總資產;Indirector=年末獨立董事人數/董事總人數;Sharehold=公司高級管理人員年末持有公司股份數/公司年末總股本數;Private=最終控制人類型的虛擬變量,如果公司屬于中央直屬企業控股公司和地方國有企業控股公司,則Private=0,否則Private=1;RControl=最終控制人控制公司股份的比例;LEV=上期年末負債總額/上期年末資產總額;SIZE=上期年末總資產的自然對數。

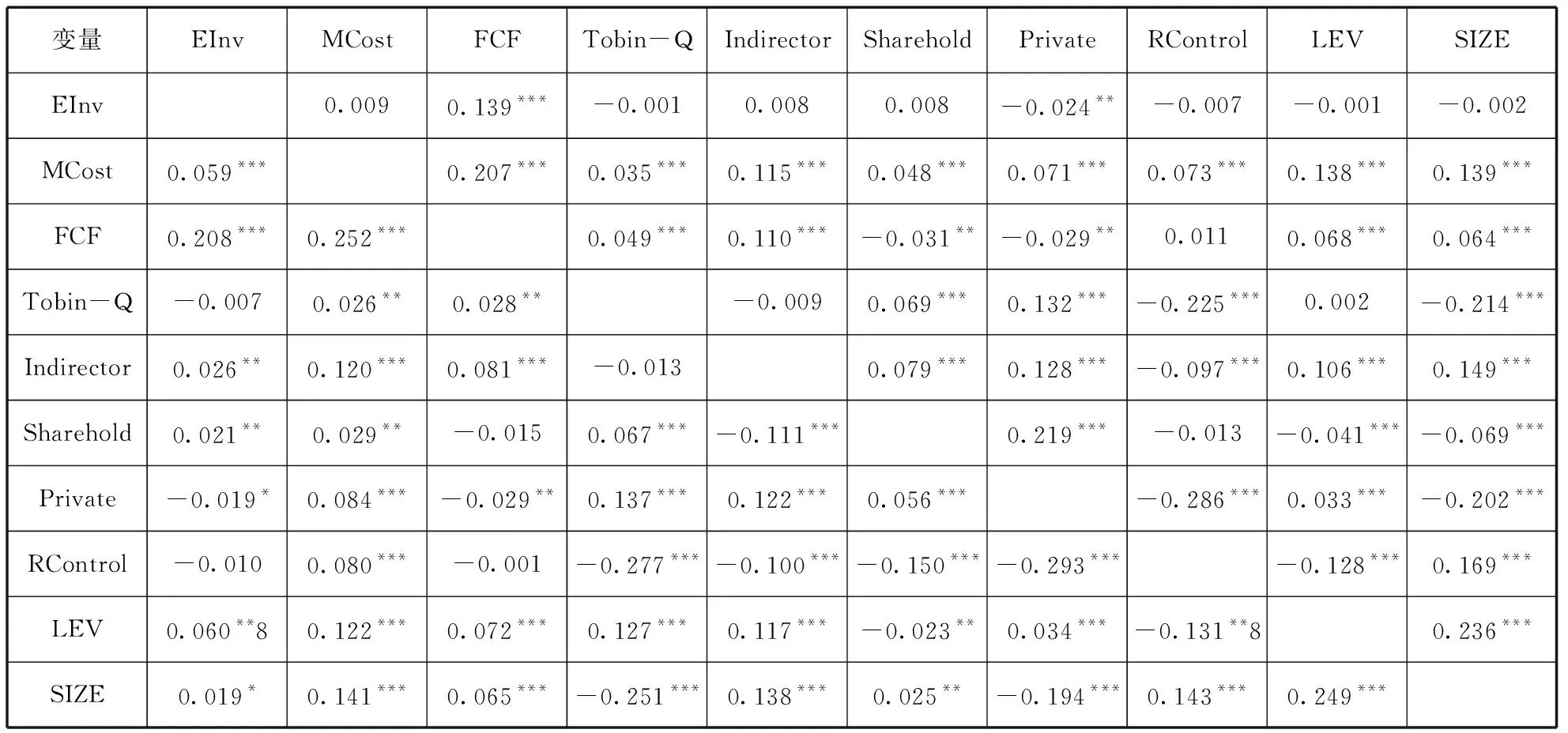

表4報告了自變量之間的相關系數。EInv與MCost顯著負相關,即投資效率與資產周轉率負相關,表明資產周轉率越高,投資效率可能越好;EInv與Private顯著負相關,表明私有產權公司越可能出現投資不足或投資過度程序較小;EInv與FCF顯著負相關,表明自由現金流越多的公司越可能出現過度投資。MCost與FCF、Tobin-Q、Indirector、Sharehold、Private、RControl、LEV、SIZE顯著正相關,表明自由現金流越高、托賓Q值越大、外部董事比例越高、高管持股比例越高,私有產權公司、最終控制人控制比例越高、財務杠桿越高、規模越大的公司,資產周轉率越高,經營效率越高。其他變量之間的關系也比較合理和直觀,比如Tobin-Q與FCF、Sharehold顯著正相關,表明自由現金流越高、高管持股越多的公司,投資者的估值水平也較高;Tobin-Q與RControl、SIZE顯著負相關,表明最終控制人控制比例越高、公司規模越大的公司,投資者的估值水平相對較低。盡管自變量之間的相關系數顯著,以VIF檢驗多重共線性的值都不大于5,因此,多重共線性對回歸結果的影響比較有限。

表4 相關系數

注:EInv=投資效率的估算值;MCost=營業收入/[(年初總資產+年末總資產)/2];FCF=自由現金流估算值;Tobin-Q=公司年末市值/公司重置成本=(年末流通市值+非流通股份占凈資產的金額+負債賬面價值)/年末總資產;Indirector=年末獨立董事人數/董事總人數;Sharehold=公司高級管理人員年末持有公司股份數/公司年末總股本數;Private=最終控制人類型的虛擬變量,如果公司屬于中央直屬企業控股公司和地方國有企業控股公司,則Private=0,否則Private=1;RControl=最終控制人控制公司股份的比例;LEV=上期年末負債總額/上期年末資產總額;SIZE=上期年末總資產的自然對數。表格上半部分為Pearson相關系數;下半部分為Spearman相關系數;***1%水平上顯著;**5%水平上顯著;*10%水平上顯著。

四、檢驗結果

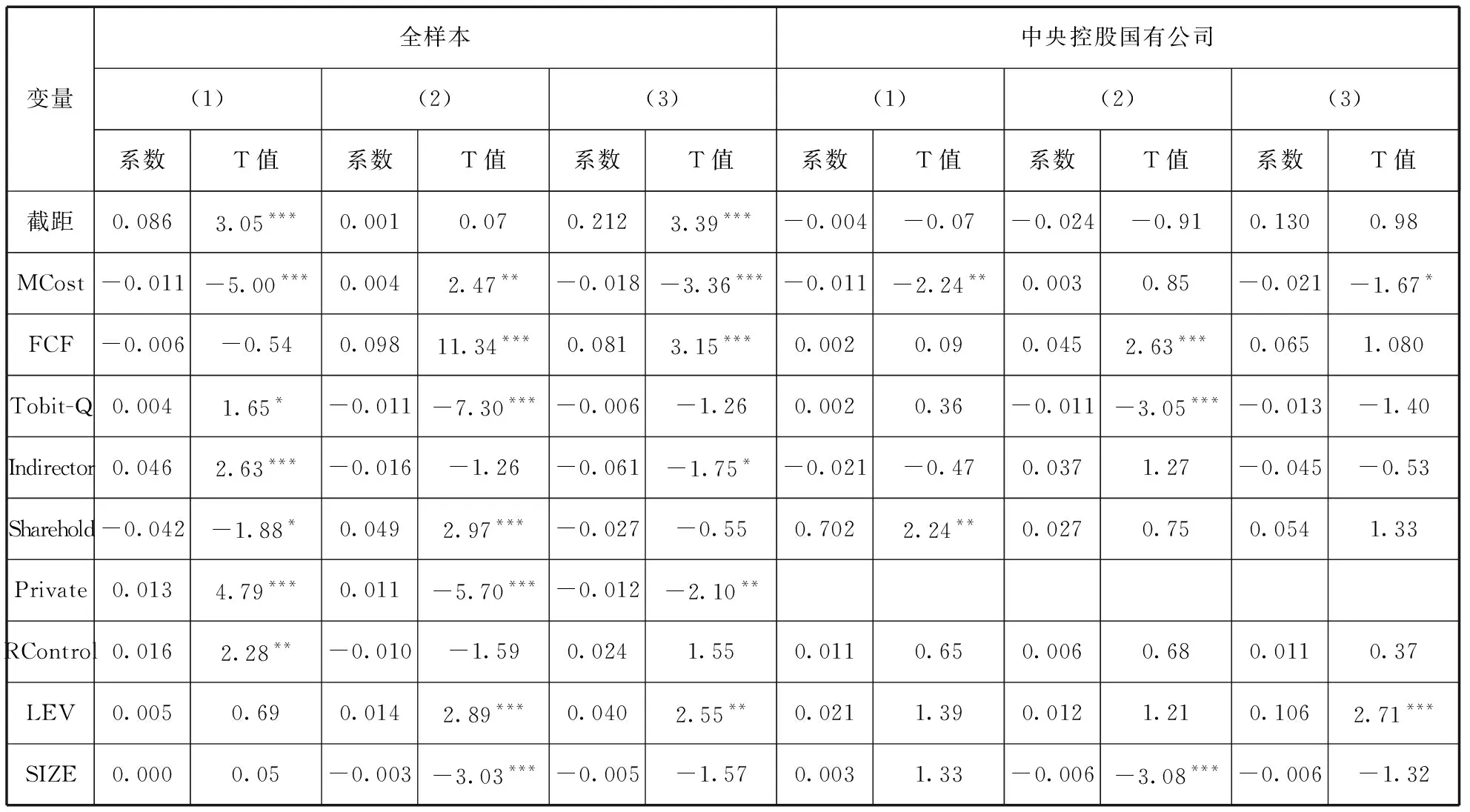

表5報告了全樣本公司、中央控股國有公司、地方控股國有公司和私有產權控股公司的回歸結果。第(1)、(2)、(3)列分別是因變量為絕對值、投資不足和過度投資的回歸結果。

從全樣本的回歸結果來看,當因變量是絕對值時,MCost的回歸系數為-0.011,在1%水平上顯著異于0,表明資產周轉率越高,投資不足或過度投資的程度越低,該結果支持假設1;Tobin-Q的估計系數顯著為正,表明投資機會越多的公司,投資不足或過度投資的程度也越大;Indirector的估計系數顯著為正,表明外部董事比例越高,投資不足或過度投資的程度反而較高;Sharehold的估計系數顯著為負,表明高管持股比例越高,投資不足或過度投資的程度越低,與辛清泉等(2007)的結論一致;Private的估計系數顯著為正,表明相對于國有控股公司來說,私有產權控股公司的非效率投資程度更大;RControl的估計系數顯著為正,表明最終控制人控制權比例越大,公司投資不足或過度投資的程度越大;FCF、LEV、SIZE的估計系數不顯著。

在投資不足分組回歸中,MCost的回歸系數為0.004,在5%水平上顯著異于0,表明在投資不足公司中,資產周轉率越高的公司,投資不足的程度越小,該結果支持假設1A;FCF的回歸系數為0.098,在1%顯著水平上為正,表明公司的自由現金流越高,投資不足的程度越低;Tobin-Q的估計系數顯著為負,表明市場期望投資機會越多的公司,投資不足的程度越高;Sharehold 的估計系數顯著為正,表明高管持股比例越高,投資不足的程度越小;Private的估計系數顯著為負,表明相對國有控股公司而言,私有產權控股公司投資不足的程度更大,這與假設3相符;LEV的估計系數顯著為正,表明財務杠桿越高的公司,投資不足的程度越低;SIZE的估計系數顯著負,表明公司規模越大的公司,投資不足的程度越大;Indirector和RControl的估計系數不顯著。在投資過度分組回歸中,MCost的回歸系數為-0.018,在1%顯著水平上異于0,表明資產周轉率越高的公司,投資過度的程度越低,該結果支持假設1B;FCF的估計系數顯著為正,表明自由現金流越多的公司過度投資的程度也越大,這與Hubbard(1988)、Richardson(2006)的結論一致。獨立董事比例(Indirector)的估計系數顯著為負,表明外部董事所占比例越高的公司,投資過度的程度更低,這在一定程度上顯示了獨立董事的監督職能;Private的估計系數顯著為負,表明相對國有控股公司來說,私有產權控股公司過度投資的程度更低,該結果與假設2相符;LEV的估計顯著為正,表明財務杠桿越高的公司,投資過度的程度越高,與股東-債權人代理沖突理論相符。Tobin-Q、Sharehold、Rcontrol和SIZE的估計系數不顯著。

表5還報告了各不同控股產權屬性公司的回歸結果。從中央控股國有公司的回歸結果來看,當因變量為絕對值時,MCost的估計系數顯著為負;在投資不足回歸組中,MCost的估計系數不顯著;在過度投資回歸組中,MCost的估計系數顯著為正,表明中央控股國有公司中,資產周轉率越高的公司,過度投資的程度越小。從地方控股國有公司的回歸結果來看,MCost的估計系數在因變量為絕對值、負值和正值情況下均顯著,且符號符合預期,這表明地方控股國有公司中,資產周轉率越高的公司,投資不足或過度投資的程度越小。從私有產權控股公司的回歸結果來看,MCost的估計系數在因變量為絕對值和負值時顯著,且符號與預期相符,表明私有產權公司中,資產周轉率越高的公司,投資不足的程度更低。由此我們不難發現,無論是國有控股公司還是私有產權控股公司,經營效率較高(資產周轉率較高)的公司的投資行為相對經營效率較低的更加穩健和適度。

表5 回歸結果

續表

注:EInv=投資效率的估算值;MCost=營業收入/[(年初總資產+年末總資產)/2];FCF=自由現金流估算值;Tobin-Q=公司年末市值/公司重置成本=(年末流通市值+非流通股份占凈資產的金額+負債賬面價值)/年末總資產;Indirector=年末獨立董事人數/董事總人數;Sharehold=公司高級管理人員年末持有公司股份數/公司年末總股本數;RControl=最終控制人控制公司股份的比例;LEV=上期年末負債總額/上期年末資產總額;SIZE=上期年末總資產的自然對數。***1%水平上顯著;**5%水平上顯著;*10%水平上顯著。

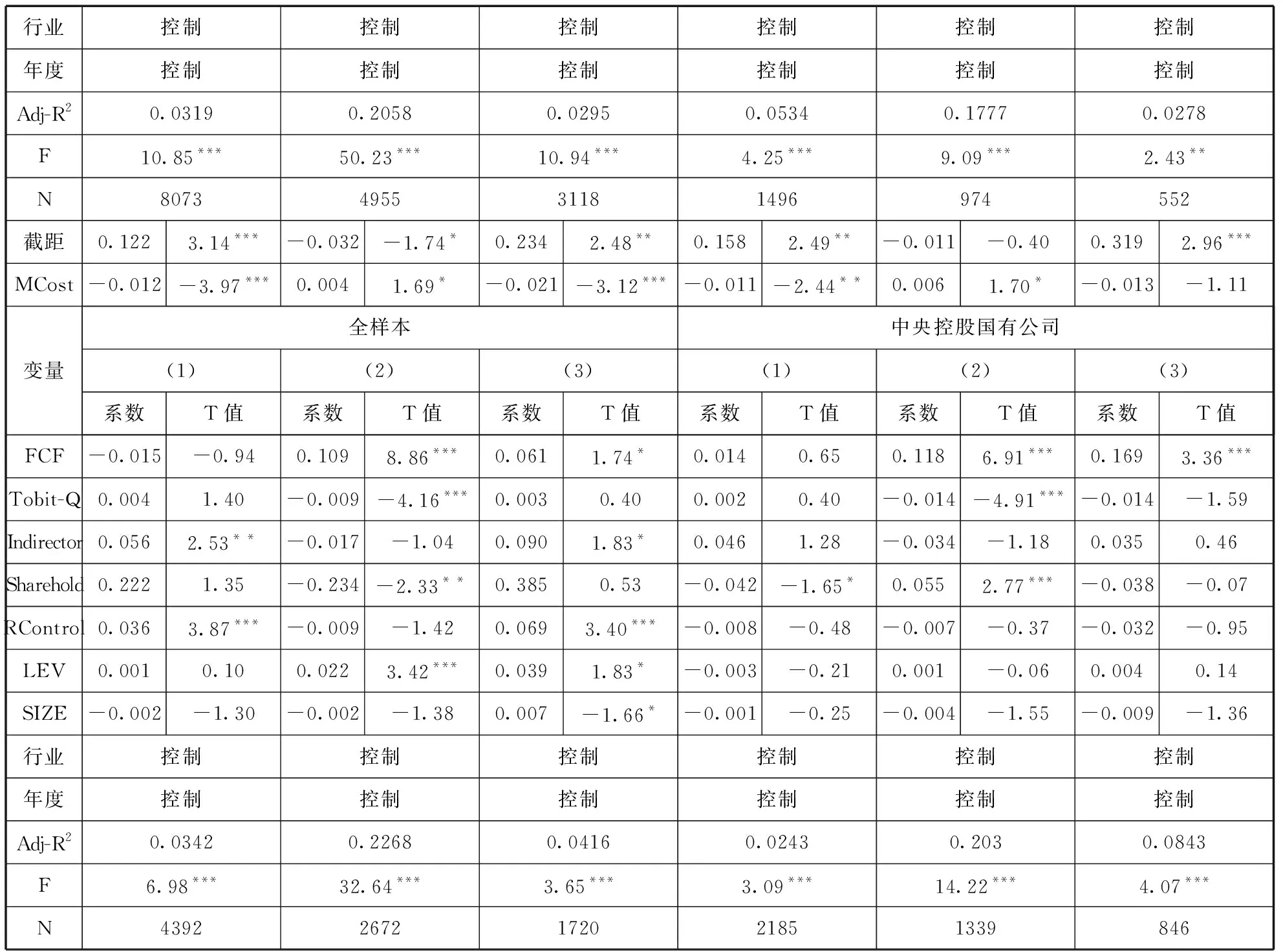

表6報告了不同產權類別對資產周轉率與投資效率關系的影響的回歸結果。從國有控股公司與私有產權控股公司的回歸結果來看,Private的估計系數在因變量為絕對值時顯著為正,表明私有產權控股公司相對中有控股公司來說,出現過度投資或投資不足的程度更大;Private的估計系數在因變量為負值時顯著為負,表明私有產權控股公司相對國有控股公司來說,投資不足的程度更大,該結果支持假設3;Private的估計系數在因變量為正值時顯著為負,表明私有產權控股公司相對國有控股公司來說,過度投資的程度更小,該結果支持假設2;MCost*Private的估計系數在投資不足回歸組中顯著為正,表明相對于國有控股公司來說,隨著資產周轉率的提高,私有產權控股公司投資不足程度的下降幅度更快,即改善私有產權控股公司因代理問題導致的效率損失能更快的提升投資效率。從中央控股公司與地方控股公司的回歸結果來看,在投資不足回歸組中Center的估計系數顯著為正,表明相對于地方控股公司來說,中央控股公司投資不足的程度更小;MCost*Center的估計系數顯著為負,表明相對于中央控股公司,隨著資產周轉率的提高,地方控股公司投資不足程度的下降幅度更快,即改善地方控股公司因代理問題導致的效率損失能更快的提升投資效率。

表6 比較回歸結果

注:Private=最終控制人類型的虛擬變量,如果為私有產權控股公司,則Private=1,否則為中央控股或地方控股國有公司則Private=0;MCost*Private為MCost和Private的交叉項;Center=中央控股公司虛擬變量,如果屬于中央控股國有公司則Center=0,如果屬于地方控股國有公司Center=1;MCost*Center為MCost和Center的交叉項;***1%水平上顯著;**5%水平上顯著;*10%水平上顯著。

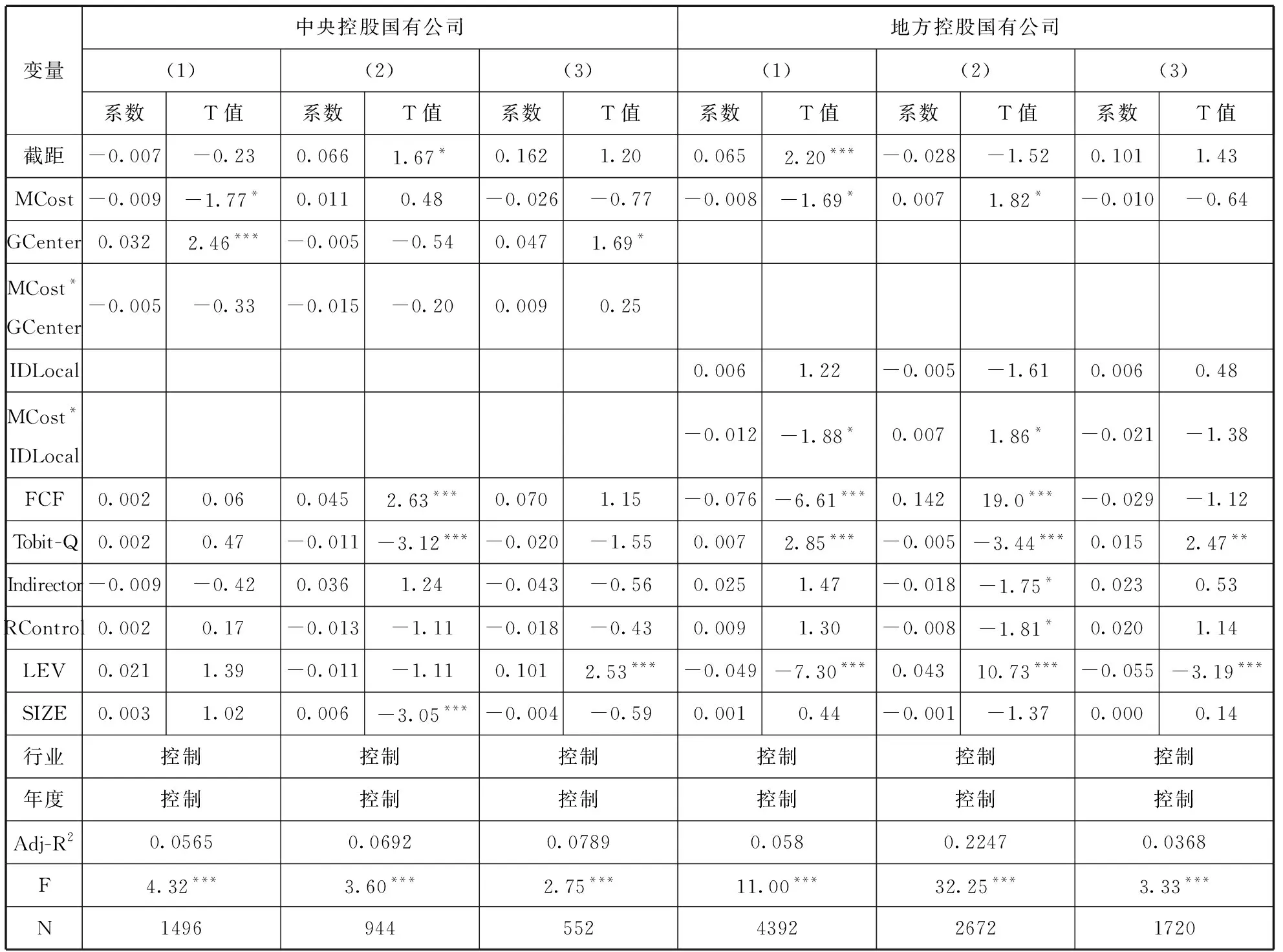

表7報告了中央控股國有公司不同最終控制人類型間比較的回歸結果。當因變量為絕對值時,GCenter的估計系數顯著為正,表明相對于最終控制人為中央政府部門的中央控股國有公司來說,最終控制人為國資委的公司的投資效率要差,即投資不足或過度投資的程度更大;GCenter的估計系數在因變量為負值的回歸中為負,但不顯著;GCenter的估計系數在因變量為正值的回歸中為正,在10%水平上顯著,表明最終控制人為國資委的公司過度投資的程度更大。最終控制人為國資委的中央控股公司相對于最終控制人為中央政府部門的中央控股公司來說,過度投資的程度更大,這與假設5不相符號,其原因在于:國資委對其履行出資人職責的中央企業將進行戰略性調整和重組,使得部分中央企業為爭取在以后的重組過程中獲得主動權或增加籌碼而進行了積極的規模擴張,MCost*GCenter的估計系數在三類回歸中均不顯著,表明隨著資產周轉率的提高,這兩類公司改善非效率投資程度的變化速度沒有顯著差異。

表7還報告了政府及部門、資產管理機構直接控股公司與間接控股公司間比較的回歸結果。IDLocal的估計系數在三類回歸中均不顯著,表明政府部門直接控股與間接控股公司間的投資不足或過度投資的程度沒有顯著差異;MCost*IDLocal的估計系數在因變量為絕對值和負值回歸中顯著為負和為正,表明相對于政府直接控制的公司而言,隨著資產周轉率的提高,政府間接控制的公司投資不足程度的下降幅度更快,即資產周轉率的提高能相對修正投資不足的程度。過度投資分組回歸中,Local和MCost*Local的估計系數均不顯著,表明政府直接控制公司和間接控制公司對公司的過度投資水平的影響沒有顯著差異。其原因我們認為可能有三:一是雖然政府及其部門直接持有上市公司的股份,但其可能并不直接參與公司的經營活動,而是授權某一公司對其股份進行管理,但由于披露或數據收集方面的原因,公司沒有進行相關說明或我們沒有找到相關委托說明;二是間接控制類型中,很多公司是由國有獨資公司進行控制的,國有獨資公司直接由政府及其部門進行管理,這也可能會削弱直接控制與間接控制的差異;三是對于政府部門直接控股的上市公司而言,其經理一般同政府官員保持著更為緊密的聯系,因此更可能關注其政治前途,反映在其行動上,則可能表現為對上級政府指令的服從和對自身機會主義行為的自我節制。

表7 比較回歸結果

注:Center=中央控股國有公司最終控制人類型的虛擬變量,如果最終控制人為國資委,則GCenter=1,否則為GCenter=0;MCost*GCenter為MCost和GCenter的交叉項;IDLocal=地方政府及部門控制上市公司方式的虛擬變量,如果地方政府及部門直接持股控制上市公司,則IDLocal=0,如果間接控制則IDLocal=1;MCost*IDLocal為MCost和IDLocal的交叉項;***1%水平上顯著;**5%水平上顯著;*10%水平上顯著。

五、研究結論

大量的文獻考察了代理問題對投資行為的影響,但沒有區分不同產權和不同控股機制對代理成本對投資行為影響的差異。本文借鑒Richardson(2006)的方法構造出投資效率的計量,采用資產周轉率作為企業代理成本的替代衡量指標,在此基礎上,考察了我國上市公司的代理成本對投資效率的影響,并進一步考察了不同產權性質和不同控股機制對代理成本對投資效率的影響的差異。本文的研究發現,代理成本與投資效率顯著負相關,即代理成本越高,投資不足的程度越小或過度投資的程度越小,這一結論對于中央控股公司、地方控股國有公司和私有產權控股公司均成立。從不同產權性質公司的對比來看,相對于國有控股公司來說,私有產權控股公司更可能出現投資不足,但隨著資產周轉率的提高,私有產權控股公司投資不足程度的下降幅度更快,即改善私有產權控股公司因代理問題導致的效率損失能更快的提升投資效率,同時,私有產權控股公司過度投資的程度較低;相對于地方控股國有公司來說,中央控股公司投資不足的程度較小,但改善地方控股國有公司因代理問題導致的效率損失能更快的提升投資效率。從不同控股機制的比較來看,最終控制人為國資委的中央控股公司相對于最終控制人為中央政府部門的中央控股公司來說,過度投資的程度更大,原因在于:國資委對其履行出資人職責的中央企業將進行戰略性調整和重組,使得部分中央企業為爭取在以后的重組過程中獲得主動權或增加籌碼而進行了積極的規模擴張;地方政府直接控股公司與地方政府間接控股公司間的投資效率沒有顯著差異,但改善間接控股公司因代理問題導致的效率損失能更快的提升投資效率。

參考文獻:

[1] 陳佳貴.改變主要靠投資驅動的經濟發展方式[N].人民日報理論版,2012-04-17.

[2] MYERS S C.The determinants of corporate borrowing [J].Journal of Financial Economics,1977(5): 147-175.

[3] JENSEN M.Agency costs of free cash flow,corporate finance and takeovers[J].American Economic Review,1986,76: 323-329.

[4] JENSEN M.The modern industrial revolution,exit,and the failure of internal control systems[J].Journal of Finance,1993, 48: 831-880.

[5] 劉小玄.現代企業的激勵機制:剩余支配權[J].經濟研究,1996(5):3-11.

[6] MODIGLIANI,Franco,MERTON H Miller.The cost of capital, corporation finance,and the theory of investment [J].American Economic Review,1958(48):655-669.

[7] STEIN J.Agency,information and corporate investment[M].Handbook of the economics of finance.Jeorge Constantinides,Milt Harris and RenéStulz,Elsevier,2003.

[8] JENSEN Michael,MECKLING William H.Theory of the firm: managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4):305-360.

[9] MYERS S C.The determinants of corporate borrowing [J].Journal of Financial Economics,1977(5): 147-175.

[10] AGGARWAL R,SAMWICK A.Empire-builders and shirkers: investment,firm performance,and managerial incentives[J].Journal of Corporate Finance,2006(12):489-515.

[11] SHLEIFER A,VISHNY R.Politicians and firms[J].Quarterly Journal of Economics,1994,109: 995-1025.

[12] 易 綱,林 明.理解中國經濟增長[J].中國社會科學,2003(2):45-60.

[13] 北京大學中國經濟研究中心.產權約束、投資低效與通貨緊縮[J].經濟研究,2004(9):26-35.

[14] 周業安.地方政府競爭與經濟增長[J].中國人民大學學報,2003(1):97-103.

[15] 周黎安.晉升博弈中政府官員的激勵與合作[J].經濟研究,2004(6):33-40.

[16] 夏立軍,方軼強.政府控制、治理環境與企業價值[J].經濟研究,2005(5):40-51.

[17] 辛清泉,林 斌,王彥超.政府控制、經理薪酬與資本投資[J].經濟研究,2007(8):110-122.

[18] 劉芍佳,孫 霈,劉乃全.終極產權論、股權結構及公司績效[J].經濟研究,2003(4):51-62.

[19] RICHARDSON S.Over-investment of free cash flow[J].Review of Accounting Studies,2006(11): 159-189.

[20] 劉 行,葉康濤.企業的避稅活動會影響投資效率嗎?[J].會計研究,2013(6):47-53.

[21] JAMES S Ang,REBEL A,Cole,JAMES Wuh Lin.Agency cost and ownership structure[J].Journal of Finance,2000,55(1):pp.81—106.

[22] 李壽喜.產權、代理成本和代理效率[J].經濟研究,2007(1):102-113.

[23] CANYON M K Murphy.The prince and the pauper? CEO pay in the U.S and the U.K[J].Economic Journal,2000,110:640-671.

猜你喜歡

瘋狂英語·初中天地(2021年5期)2021-07-21 02:24:28

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

商周刊(2017年9期)2017-08-22 02:57:49

遼寧經濟(2017年6期)2017-07-12 09:27:16

中國衛生(2016年9期)2016-11-12 13:27:54

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國洗滌用品工業(2015年7期)2015-02-28 19:02:38

電子設計工程(2015年12期)2015-02-27 12:06:10

中國衛生(2014年11期)2014-11-12 13:11:32