量化寬松貨幣政策對通貨膨脹的滯后影響—以美國為例

2014-11-23 02:35:08黃明宇湖南財政經濟學院長沙410205

商業經濟研究 2014年23期

■ 王 蓉 黃明宇(湖南財政經濟學院 長沙 410205)

引言

所謂量化寬松的貨幣政策是指中央銀行增加確定數量的基礎貨幣以刺激經濟的貨幣政策。2008年11月25日,推崇凱恩斯主義的美國首先推出量化寬松的政策QE1,具體為美國聯邦儲備系統通過房地美公司,房利美公司和聯邦住宅款銀行發行的大量債券以及他們擔保的大量資產支持證券的方式投放的基礎貨幣。接著2010年11月,美國推出第二輪量化寬松,2011年9月,美國推出第三輪量化寬松,2012年12月持續推出QE4。與此同時,英國央行、歐洲央行、日本央行紛紛都開始跟進QE,全球央行QE化已成為潮流。

盡管發行貨幣以及近乎0的存款利率,可以刺激經濟的發展,但是市場上過多的貨幣流動會導致通貨膨脹。因此,在各國QE退出機制中,通貨膨脹率達到某一水平為重要指標。但是巨大的貨幣發行并沒有導致預期的通膨率上升,通膨率反而變動緩慢。本文以此為背景,以美國為例,結合計量實證分析與理論分析,運用大量經濟學原理,研究是否有一些因素使量化寬松貨幣政策并不能快速直接的影響通貨膨脹率(也就是QE的退出機制),而是有滯后的影響。

文獻綜述

(一)通貨膨脹相關文獻

關于通貨膨脹的文獻主要包括兩方面,一是研究通貨膨脹的主要影響因素。OECD FID in figures(2013)年報告認為國際直接投資流出的變動將影響通貨膨脹。胡堅、王智強(2010)認為通貨膨脹預期形成的方式更偏向于適應性預期,即上一期是否發生通貨膨脹來形成當期的通脹預期。同時通貨膨脹的首要影響因素是貨幣政策,然后才是財政政策。因此擴張性貨幣政策對于通貨膨脹會形成巨大壓力,而這種影響是同期發生的。王琛偉、石剛、李大倫(2009)指出不同的因素在發達國家與發展中國家的反映有所不同,發展中國家軍費開支的影響不如發達國家明顯,而在發達國家中進出口貿易的影響則更為明顯。而且相同因素在不同的經濟發展程度下對通貨膨脹的影響情況差距很大,在發展中國家通貨膨脹的波動情況相對于發達國家來說容易變得很劇烈、比較不容易控制。冷淑蓮(2010)指出通貨膨脹的誘因可能來自于貨幣供給的增加、投資規模的擴張、要素成本的上升、全球流動性泛濫和對通貨膨脹預期。二是研究通貨膨脹的不確定性。Momudu Daffay(2012)發現通貨膨脹的不確定性使得預期的通貨膨脹與實際通貨膨脹不相符。

(二)量化寬松貨幣政策相關文獻

關于量化寬松的文獻主要分為量化寬松的貨幣政策內容和量化寬松的貨幣政策影響,以及關于量化寬松退出機制的解釋三種類型。第一種類型為量化寬松的主要內容。Michael Joyce,David Miles,Andrew Scott and Dimitri Vayanos(2012)詳細闡述了美國量化寬松貨幣政策的具體內容,以及貨幣政策如何作用,量化寬松政策會使央行面臨著維持較低國債收益率以促進經濟復蘇和“穩定幣值以維護國家信用”的矛盾。馬宇(2011)研究量化寬松貨幣政策的理論基礎和效果,指出其可能存在通貨膨脹風險、資產泡沫風險、匯率貶值風險以及回收流動性造成資產價格波動的風險。第二種類型是對量化寬松貨幣政策的分析。李婭、溫連青(2011)指出量化寬松對美國可能帶來正面或負面作用,以及對我國的影響,比如使得我國的通貨膨脹前景惡化、抵消當前貨幣政策的作用、海外資產風險增大和出口形勢更加惡化。第三種類型,Alan S.Blinder(2010)闡述美聯儲在退出的過程中,美國債券收益率將會上升,大宗商品價格和新興市場的資產價格出現回落,國際資本重新流入美國,美元會扭轉頹勢,步入階段性的上升軌道。同時會對由于資本流入而得到發展的新興國家造成較大的負面影響。

量化寬松貨幣政策對通貨膨脹滯后影響的理論分析

(一)量化寬松貨幣政策對通貨膨脹滯后的傳導研究

通貨膨脹率(Inflation Rate)是貨幣超發部分與實際需要的貨幣量之比,用以反映通貨膨脹、貨幣貶值的程度。量化寬松的貨幣政策通過加大貨幣的國內供應量、降低利率等措施來刺激消費。

一般來說,貨幣政策的傳導過程包括:貨幣政策當局操作—貨幣市場——金融市場—企業和消費者的三個環節,通過不同的渠道和途徑來影響作為杠桿的投資支出、消費支出和對外貿易三類總需求變量,從而間接地影響實體經濟。

那么,量化寬松的貨幣政策也可以通過三個環節來影響通貨膨脹。政府首先降低利率,增加基礎貨幣的發行—貨幣市場通貨增加,人們將把手中的資金進行投資以獲取更大的收益—金融市場將會變得繁榮—收入增多,又將反刺激于消費,通貨膨脹率上升。

當利率降到幾乎為零時,可能會出現“流動性陷阱”,指當一定時期的利率水平降低到不能再低時,人們就會產生利率上升而債券價格下降的預期,貨幣需求彈性就會變得無限大,即無論增加多少貨幣,都會被人們儲存起來。發生流動性陷阱時,使得貨幣政策失效,通貨膨脹則不受增發貨幣的影響。

而如果不發生流動性陷阱,大多數人把手中的資金拿去投資,則會使得金融市場變得空前繁榮。但是由于金融危機的影響,大多數金融機構意識到高財務杠桿的經營會導致非常高的風險,因此為避免風險,金融機構大部分都在進行“去杠桿化”以降低資產負債率。這會提高金融機構的抗風險能力,但同時也會降低其對市場的敏感度,使之不能在短時間內造成繁榮的景象,導致通貨膨脹反應不及時。

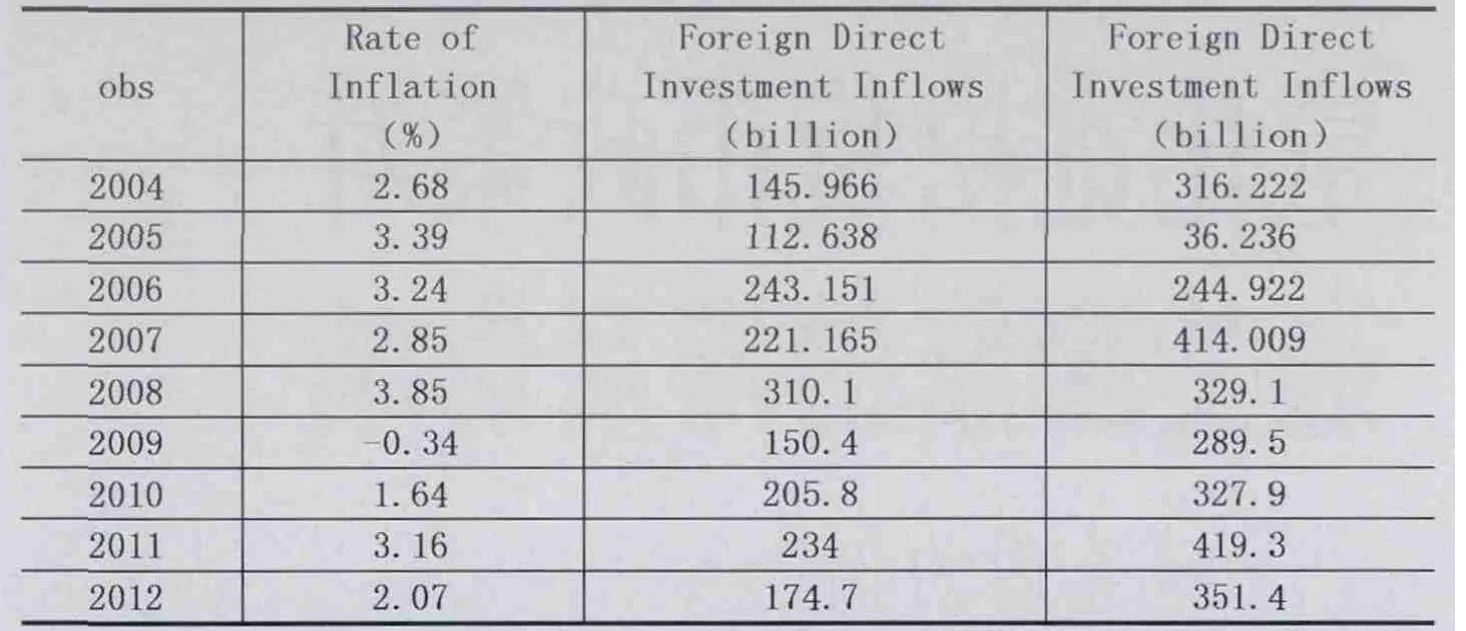

表1 2004-2012年美國通貨膨脹率、國際直接投資流出和流入

如果前兩項都沒有,那么人的消費行為則成為影響通貨膨脹最主要的因素,有兩種情況可能發生。如果增發貨幣成功的刺激了經濟,那么消費者的購買力增強,而產出不變,則發生通貨膨脹。如果增發貨幣并沒有明顯的經濟復蘇,雖然消費者的確有部分購買力的提升,但是由于經濟危機并沒有過去,當大部分具有消費能力的群眾擔心金融危機再度爆發而不消費時,可能會觸發“羊群效應”導致大家都不消費,因此物價也不會上升,通貨膨脹也不會發生,但這種情況并不會持久,人們的擔憂會隨時間而變淡,通貨膨脹也會在隨后的時間里表現出來。

(二)量化寬松貨幣政策對通貨膨脹滯后影響的因素研究

通貨膨脹是指紙幣的發行量超過流通中所需要的數量,從而引起紙幣貶值、物價上漲的經濟現象。其實質是社會總需求大于社會總供給。產生通貨膨脹的原因是多樣的,可分為因成本推進型通貨膨脹、需求拉動型通貨膨脹、混合型通貨膨脹以及結構性通貨膨脹。經濟學家給出的原因大可分為三類:一是貨幣數量論解釋,二是用總需求與總供給解釋,三是從經濟結構變動的角度來分析。

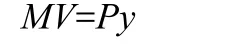

本文主要用貨幣數量論來解釋通貨膨脹,貨幣數量論認為,每一次通貨膨脹的發生都是由于貨幣供給迅速增加導致的。這一理論出發點是:

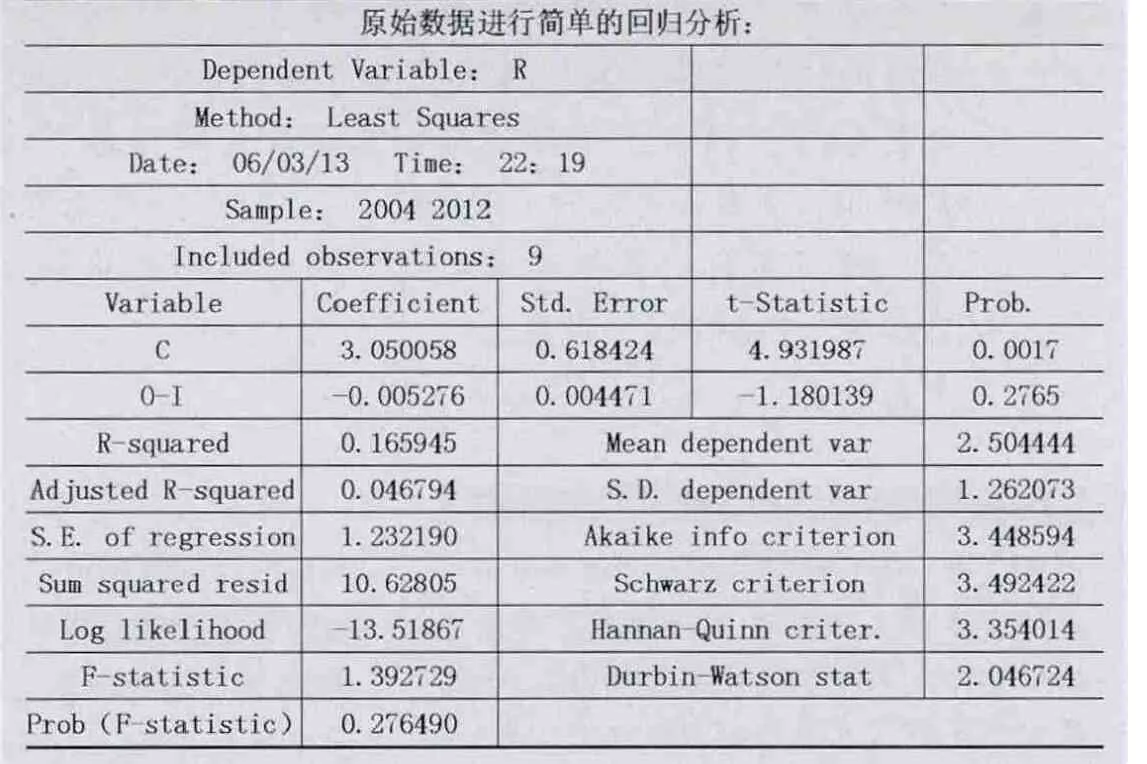

表2 回歸分析結果1

M表示貨幣的供給量,V表示貨幣流通速度,P表示商品價格水平,y表示實際國民收入。通過微分變形得到即通貨膨脹率=貨幣增長率-產出增長率+流通速度變化率。

當貨幣供應增加,短期內經濟復蘇比較明顯,增長率為常數,“流動性陷阱”或是危機下產生的消費“羊群效應”會導致流通速度變慢,然后再慢慢增加趨于一個常數,會導致貨幣供應為一個定值,通貨膨脹反應并不直接靈敏。

同時由于美元的特殊性,作為國際通用的結算貨幣、儲備外匯,美元被各個國家所持有并持續吸收。導致的減少,導致通貨膨脹的滯后反應。而的變化可以體現在國際投資的變化上,國際投資流入大于流出,則增加;國際投資流出大于流入,則減少。

因此影響通貨膨脹的因素主要為要素、長期價格趨勢、市場背景等因素共同影響的貨幣流通速率、產出增長率和貨幣增長率。而量化寬松的貨幣政策影響通貨膨脹的主要因素為,貨幣流通速率變化的不及時以及國際投資帶來的資金流入與流出的不確定性。

量化寬松貨幣政策對通貨膨脹滯后影響的實證分析

(一)計量模型

下面以美國數據為例來建立模型。由于美元是國際通用的結算貨幣,因此增發的貨幣并不僅在美國本土流通,而是在全世界流通,導致通貨膨脹的范圍由美國本土轉嫁到全世界。因此美國外流的貨幣量將會對本土的通貨膨脹產生影響,其中外流貨幣中國際直接投資是非常重要的一部分。本文以國際直接投資為研究因素,研究其是否會影響通貨膨脹反應的滯后,以2004年至2012年的美國通貨膨脹率、國際直接投資流入與國際直接投資流出為研究對象,如表1所示。

由表2得出,估計投資凈流出對通貨膨脹沒有明顯影響,猜想國際投資凈流出對通貨膨脹有滯后影響。

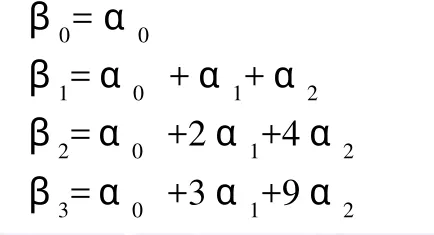

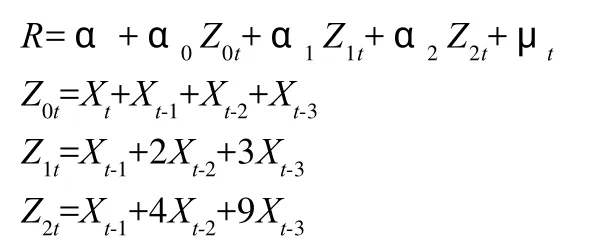

用阿爾蒙法進行滯后分析,以“O-I”投資凈流出為變量X,R為Yt,構造滯后模型:

假定系數β可以用二次多項式近似,即:

表3 回歸分析結果2

可變為:

(二)計量分析

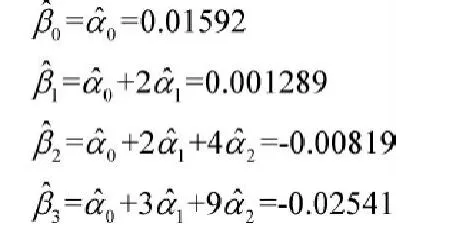

接下來對原始數據利用Eviews進行分析,表3中,Z0t、Z1t、Z2t對應的系數分別為α0、α1、α2的估計量將它們代入分布滯后阿爾蒙多項式,可以計算出的估計值為:

(三)計量結果分析

分布滯后模型最終估計形式為:

由分析結果顯示,模型相關系數的平方為0.341191,則所研究因素對通貨膨脹有一定的滯后影響,但并不是很明顯,因此通貨膨脹滯后可能由多種因素同時造成,國際直接投資影響通貨膨脹的作用是有限的,其他因素有待進一步探究。

結論

本文以2008年美國次貸危機爆發所產生的金融危機背景下,各國央行推行量化寬松的貨幣政策為背景,以美國為研究對象,探究為何在量化寬松的政策下,并沒有出現所預期的通貨膨脹率上升。假設其有可能因素導致通貨膨脹的反應滯后,經研究國際直接投資的流入與流出為可能因素之一,接著利用Eviews軟件構造關于通貨膨脹率與國際投資流入流出的分布滯后模型,得出結論:有部分的關系,但是并不顯著,因此可能有其他因素共同作用使通貨膨脹反應滯后。

對于我國來講,首先美國實行的量化寬松政策對我國有很多的負面影響,人民幣相對的升值使出口成本升高,這對于我國出口型經濟是嚴重的打擊,同時美元貶值使得我國外匯儲備大幅縮水。其次,人民幣的自由兌換是必然趨勢,隨著人民幣持續走強,有望在不久的將來成為國際結算貨幣,可以自由流通。那時,面對危機,我國有可能也會實行量化寬松貨幣政策來刺激經濟發展,但是需要綜合考慮國內的經濟狀況,分析直接與間接影響通貨膨脹的因素,同時也要考慮滯后因素以避免惡性通貨膨脹的出現。

1.穆爭社.量化寬松貨幣政策的實施及其效果分析[J].中南財經政法大學學報,2010(4)

2.高山,黃楊,王超.貨幣政策傳導機制有效性的實證研究—基于我國利率傳導渠道的VAR模型分析[J].經濟問題研究,2011(7)

3.胡堅,王智強.通貨膨脹影響因素研究—基于 Probit模型的實證分析[J].經濟研究,2010(11)

4.王琛偉,石剛,李大倫.發達國家與發展中國家通貨膨脹影響因素比較[J].商業時代,2009(13)

5.冷淑蓮.通貨膨脹的誘因與對策[J].價格月刊,2010(392)

6.丁林濤,孫欣華.美國量化寬松貨幣政策對中國通貨膨脹的動態影響[J].金融發展研究,2011,(9)

7.馬宇.量化寬松貨幣政策的理論基礎、政策效果與潛在風險[J].武漢大學學報,2011,64(3)

8.李婭,溫連青.對美國量化寬松貨幣政策的經濟學分析[J].金融教學與研究,2011(2)

9.李.量化寬松貨幣政策的理論基礎、政策效果與潛在風險[J].學術研究,2011(2)

10.史永東.資本市場中投機泡沫、羊群行為和投資者心理[D].東北財經大學,2003

11.Momudu Daffay.通貨膨脹不確定性、通貨膨脹預期即通貨膨脹成本研究[D].吉林大學,2012

12.Michael Joyce,David Miles,Andrew Scott and Dimitri Vayanos.Quantitative Easing And Unconventionalmonetary Policy -An Introduction[J].The Economic Journal,2012(122)

13.Alan S.Blinder.Quantitative Easing:Entrance and Exit Strategies[z].Princeton:Princeton University,CEPS Working Paper,2010(204)

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

當代陜西(2021年2期)2021-03-29 07:41:24

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

中國塑料(2016年3期)2016-06-15 20:30:00