利率市場化對商業(yè)銀行盈利能力的影響

2015-01-23 08:40:32羅顥萌

產(chǎn)業(yè)與科技論壇 2015年18期

□羅顥萌

一、中國商業(yè)銀行主要盈利模式及利率市場化概述

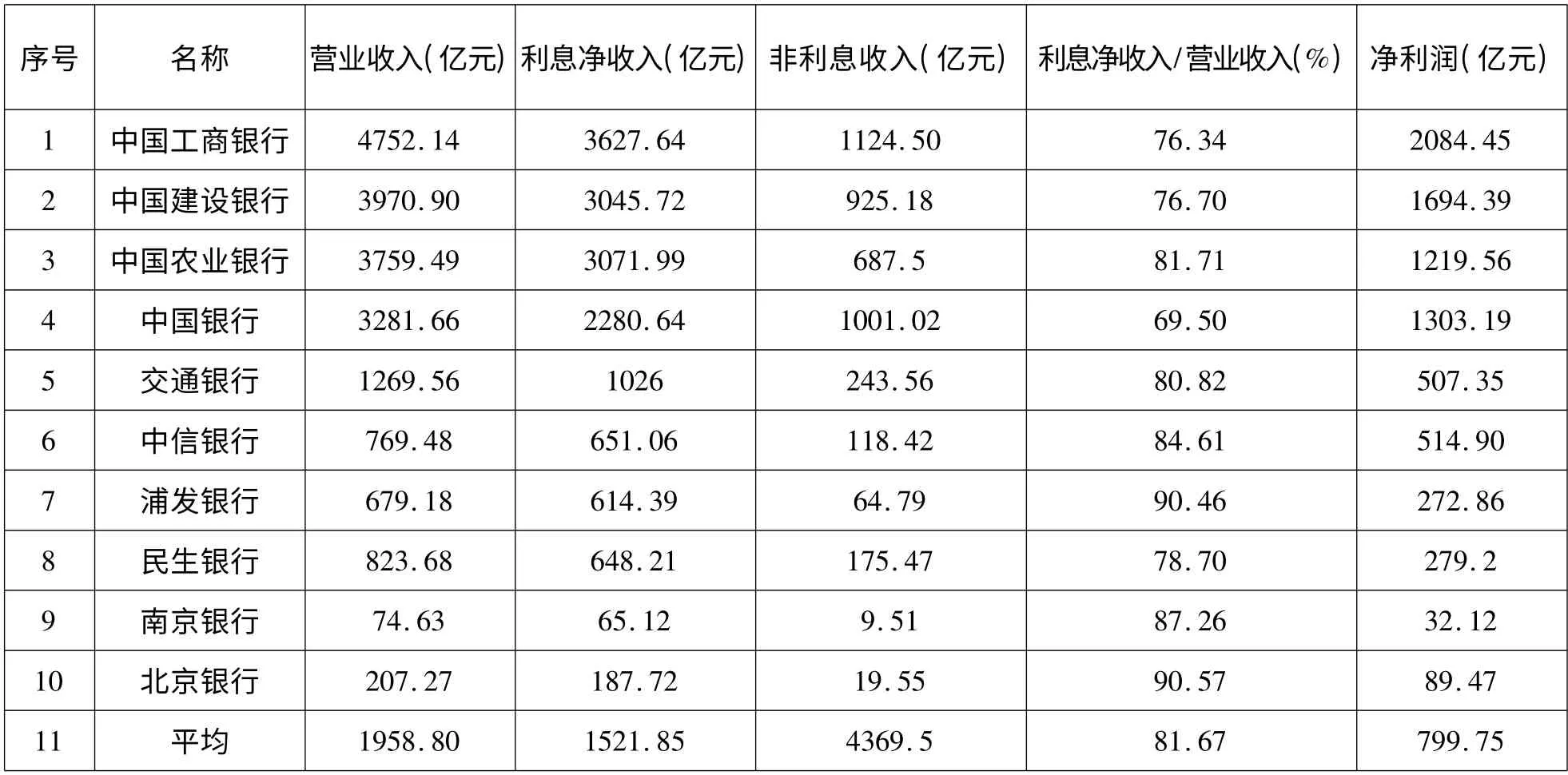

(一)中國商業(yè)銀行的主要盈利模式。由于我國商業(yè)銀行長期受到體制的影響,基本上都是利息收入占比過高,非利息收入則明顯較低。也就是說,目前我國商業(yè)銀行的盈利模式還是依靠傳統(tǒng)的存貸款業(yè)務(wù)來賺取其中的利差。如表1 所示,五大國有銀行(中、農(nóng)、工、建、交)的利息收入與營業(yè)收入比都基本在70%左右甚至以上,農(nóng)行、交行更是達(dá)到了80%的水平。股份制商業(yè)銀行和城市商業(yè)銀行的利息收入占比則更高,浦發(fā)銀行及北京銀行都達(dá)到了90%以上。10 家商業(yè)銀行的平均利息收入占比達(dá)到了81.67%,而在利息收入中占比最大的,就是商業(yè)銀行存貸款業(yè)務(wù)所產(chǎn)生的利息。

(二)利率市場化的含義。利率市場化是指由政府或者中央銀行放松對利率的直接管制,由市場資金的供求關(guān)系,通過自主定價機(jī)制確定利率。就是將利率的決策權(quán)交給金融機(jī)構(gòu),最終形成以中央銀行基準(zhǔn)利率為基礎(chǔ),以貨幣市場利率為中介,由市場供求決定金融機(jī)構(gòu)存貸款利率的市場利率體系和利率形成機(jī)制。目前,世界上的發(fā)達(dá)國家大多都已完成了利率市場化改革。我國已基本實(shí)現(xiàn)了貨幣市場和債券市場的利率市場化,接下來的主要目標(biāo)就是實(shí)現(xiàn)存貸款利率的市場化。

二、中國利率市場化發(fā)展程度及對商業(yè)銀行盈利能力的影響

(一)我國利率市場化發(fā)展現(xiàn)狀。2012年6月,利率市場化時隔8年后再度啟程,中國人民銀行首次允許金融機(jī)構(gòu)上浮存款利率,上限的浮動區(qū)間擴(kuò)大至1.1 倍。2013年7月,央行又宣布取消貸款利率下限,利率市場化取得實(shí)質(zhì)性進(jìn)展。直到最近,央行還在不斷地對利率管制作出調(diào)整,四年來共下調(diào)5 次,而存貸款基準(zhǔn)利率的非對稱變動則使得利差收窄。如表2 所示,2012年至2015年,一年期存款基準(zhǔn)利率由3.25%降至2.25%,一年期貸款基準(zhǔn)利率由6.31%降至5.10%,存貸款利差則由3.06%降至2.85%,并在近3 次的調(diào)整中保持穩(wěn)定,未來仍有可能繼續(xù)收窄。

(二)利率市場化對商業(yè)銀行盈利能力的影響。存貸利差收窄是利率市場化進(jìn)程的重要體現(xiàn),在存款利率市場化之前,央行對存款利率設(shè)有浮動上限,因此存款利率的變動幅度較小,而貸款利率的管制相對較松,浮動范圍較大,所以銀行的存貸利差較大,盈利水平很高。從國外經(jīng)驗(yàn)來看,利率市場化會大大降低銀行的盈利水平,因?yàn)殂y行為了吸引客戶,必定會采用降低貸款利率和提高存款利率的方式,這樣放貸收入減少而吸儲成本提高,商業(yè)銀行的盈利模式將會受到很大的沖擊。

目前央行的降息政策正在慢慢地收窄利差,相較于2006年3.60% 的利差,截至2015年5月,存貸利差已降至2.85%,降低了兩成,這對國內(nèi)商業(yè)銀行的盈利能力也存在著一些影響。

表1 中國10 家商業(yè)銀行主要收支指標(biāo)情況

表2 中國人民銀行2012年~2015年存貸款基準(zhǔn)利率調(diào)整政策

1.研究方法。由于利率市場化尚未完成,因此只能研究我國利率制度發(fā)展過程中的部分利差變化,從而在一定程度上反映利率市場化對商業(yè)銀行盈利的影響。2008年以來,導(dǎo)致存貸利差收窄的利率調(diào)整共有3 次,2008年、2012年和2014年各1 次,如表2,本文研究調(diào)整前一年和調(diào)整后一年樣本商業(yè)銀行的盈利狀況的變化,盈利指標(biāo)選擇“凈資產(chǎn)收益率”和“主營業(yè)務(wù)利潤率”,這兩項(xiàng)指標(biāo)均能很好地反映商業(yè)銀行的經(jīng)營效益。“凈資產(chǎn)收益率”反映商業(yè)銀行將資產(chǎn)轉(zhuǎn)為凈收益的能力,其值越高盈利能力越強(qiáng);“主營業(yè)務(wù)利潤率”反映商業(yè)銀行主營業(yè)務(wù)獲利能力,其值越高說明商行獲利水平越高。由于2015 全年數(shù)據(jù)尚不可得,且2014年調(diào)整時間接近年底,因此本文使用2007、2009、2011、2013 和2014年的數(shù)據(jù)。

2.樣本選擇。為了使盈利指標(biāo)數(shù)據(jù)易獲得,本文選擇了國內(nèi)10 家已上市商業(yè)銀行,包括國有商業(yè)銀行、股份制商業(yè)銀行以及城市商業(yè)銀行。10 個樣本分別為工商銀行、建設(shè)銀行、農(nóng)業(yè)銀行、中國銀行、交通銀行、中信銀行、浦發(fā)銀行、民生銀行、南京銀行和北京銀行。

3.?dāng)?shù)據(jù)分析。分析表3 數(shù)據(jù)可知,利差的收窄會使商業(yè)銀行盈利能力普遍下降,尤其是2012年利率市場化重新啟動以后。2008年的非對稱調(diào)息降低了半數(shù)以上樣本商業(yè)銀行的主營業(yè)務(wù)利潤率,但并沒有對凈資產(chǎn)收益率產(chǎn)生消極影響,這可能是由外部因素引起的。2008年金融危機(jī)后,政府采取了多項(xiàng)措施來穩(wěn)定宏觀經(jīng)濟(jì),促進(jìn)經(jīng)濟(jì)增長,因此到2009年末,宏觀經(jīng)濟(jì)調(diào)控給商業(yè)銀行盈利帶來的積極影響抵消了部分由于利差收窄帶來的消極影響,導(dǎo)致凈資產(chǎn)收益率不降反增。而從2011、2013 和2014年的數(shù)據(jù)可以看出,2012年和2014年的這兩次非對稱調(diào)息導(dǎo)致的利差收窄對商業(yè)銀行的盈利能力指標(biāo)產(chǎn)生了顯著的影響。兩次間隔一年的利差收窄使樣本商業(yè)銀行的2 項(xiàng)盈利指標(biāo)明顯下滑,尤其體現(xiàn)在凈資產(chǎn)收益率這一指標(biāo)上,幾乎所有樣本的這一指標(biāo)都下降了不少,而各銀行的主營業(yè)務(wù)利潤率也是呈逐漸下行的趨勢。因此,可以得出利差收窄會對商業(yè)銀行的盈利能力產(chǎn)生消極影響的結(jié)論,從而可以推導(dǎo)出利率市場化會在一定程度上影響我國商業(yè)銀行的盈利能力。

三、商業(yè)銀行提升盈利能力的建議

(一)商業(yè)銀行應(yīng)積極發(fā)展中間業(yè)務(wù),使收入來源多元化。在利率市場化利差收窄的情況下,商業(yè)銀行應(yīng)當(dāng)大力發(fā)展非傳統(tǒng)銀行業(yè)務(wù),從而提高非利息凈收入在營業(yè)收入中的比例,這也將是商業(yè)銀行發(fā)展的一個趨勢。中間業(yè)務(wù)的成本低、風(fēng)險小、附加值高且綜合效益好,多發(fā)展中間業(yè)務(wù)可以優(yōu)化銀行資產(chǎn)負(fù)債結(jié)構(gòu),使其成為一個新的利潤增長點(diǎn),與傳統(tǒng)存貸款業(yè)務(wù)相互促進(jìn),使商業(yè)銀行健康穩(wěn)定發(fā)展。

(二)找準(zhǔn)市場定位,加強(qiáng)業(yè)務(wù)創(chuàng)新。利率市場化是必定要進(jìn)行下去的,因此每個銀行都應(yīng)確定發(fā)展的方向以及自己的市場定位,明確究竟是在價格上、服務(wù)上還是其他方面有比較明顯的優(yōu)勢,建立好穩(wěn)定的客戶關(guān)系,鉆研業(yè)務(wù)的創(chuàng)新空間以達(dá)到客戶的多元化需求,這樣才能收獲一定數(shù)量的忠誠客戶,獲得更多的盈利。

(三)完善銀行內(nèi)部機(jī)制,降低業(yè)務(wù)成本。提高銀行內(nèi)部的運(yùn)營效率是十分重要的,可以通過合并非必要部門、加強(qiáng)管理部門的建設(shè)來實(shí)現(xiàn)這一點(diǎn)。同時應(yīng)減少非必要開支,降低業(yè)務(wù)的人力、物力成本,以緩解利率市場化可能帶來的盈利縮水影響。

[1]李媛.利率市場化對商業(yè)銀行盈利能力的影響研究[J].上海金融,2014,8:93 ~95

[2]左崢,唐國興,劉藝哲. 存款利率市場化是否會提高銀行風(fēng)險[J].財(cái)經(jīng)科學(xué),2014,2:20 ~28

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

數(shù)學(xué)理論與應(yīng)用(2016年1期)2016-02-28 09:26:09

山西大同大學(xué)學(xué)報(社會科學(xué)版)(2016年6期)2016-01-23 02:06:18