互聯網金融對商業銀行盈利影響測度研究基于測度指標體系的構建與分析

2015-02-03 02:14:45王錦虹

財經理論與實踐 2015年1期

摘 要:互聯網金融從萌芽到快速發展,帶動了整個金融體系資源配置的變化,對傳統商業銀行盈利模式帶來了巨大挑戰。若采用德爾菲法問卷調查與模糊層次分析法為基礎,并將專家對指標權重的兩兩測度結果進行模糊處理可獲得指標的綜合權重,從而構建測度指標體系。以此研究互聯網金融對商業銀行盈利影響就會發現,互聯網金融對商業銀行負債影響較大,因而對商業銀行盈利產生較大影響;對資產類和中間業務的影響較小,因而對商業銀行盈利所產生的影響也較小,因此,不可忽視互聯網金融在這兩個方面對商業銀行盈利能力的影響。研究還發現,專家參與構建的測度指標體系是合理的,專家測度結果是準確的,可為商業銀行在互聯網金融影響下防范風險提供技術支持。

關鍵詞: 互聯網金融;商業銀行;盈利影響;測度指標體系

中圖分類號:F821.0 ? 文獻標識碼: A ? ?文章編號:1003-7217(2015)01-0007-06

一、引言及文獻疏理

互聯網金融與金融互聯網是有區別的。后者是傳統金融與互聯網技術相結合的產物,前者則是“金融機構對互聯網技術的引用”<sup>[1]</sup>,是金融業務的電子化。互聯網金融不是對傳統金融技術的簡單升級,而是通過傳統金融業務與互聯網技術進行有機結合而衍生出來的金融活動,它是以依托于支付、云計算、社交網絡和搜索引擎等互聯網工具實現資金融通、支付和信息中介等業務的新興金融。廣義的互聯網金融既包括作為非金融機構的互聯網企業從事的金融業務,也包括金融機構通過互聯網開展的業務。狹義的互聯網金融僅指互聯網企業開展的、基于互聯網技術的金融業務。互聯網金融觸及了傳統商業銀行不曾挖掘到的客戶隱性需求,能有效地解決商業銀行傳統業務不愿涉及的小微企業及社會公眾金融服務領域的需求,滿足了大眾對金融服務的需求,在一定程度上對商業銀行的資產、負債和收益產生影響,且影響程度和范圍有擴大的趨勢,致使商業銀行現有客戶資源、儲蓄存款、利潤來源乃至傳統經營模式都面臨前所未有的沖擊和挑戰。因此,研究互聯網金融對商業銀行的經營管理帶來的新情況、新問題和新挑戰,對于繼續發揮商業銀行傳統業務優勢,優化其傳統運營模式,提高金融服務水平,不斷化解和減少互聯網金融對商業銀行的不利影響,具有重要的現實意義和學術價值。

當前中國互聯網金融理論和實際研究主要集中在如下幾個方面:

(一)互聯網金融得以發展的動力因素

1.信貸配給導致小微企業無法獲得資金支持。傳統金融的壟斷帶來“政策利差”和“利息利差”,提高了資金融通成本,加劇了金融排斥,阻礙了資本的優化配置<sup>[2]</sup>,導致信貸配給;中小企業因其規模小、經營不穩定、資信等級低、抗風險能力弱等天然缺陷使得其在發展過程中無法從正規的金融機構獲取充足的融資資金,這一問題多年得不到解決<sup>[3]</sup>;在中國現行的金融抑制環境下,存在大量的資金需求缺口和潛在的金融服務需求等待填補和開發,這給互聯網金融帶來了機遇,互聯網金融得以順勢生長<sup>[4]</sup>。

2.互聯網科技發展迅猛。互聯網應用無時間、地點等限制,是一種高效便捷且使用成本較低的信息傳輸技術,正在改變傳統金融體系的信息處理方式和風險評估手段。互聯網科技的云計算技術保障了對海量數據的高速處理,搜索引擎和社交網絡連接資金供求雙方,不再需要金融中介來減少信息不對稱及交易風險,信用評級技術可評估網貸客戶的違約概率<sup>[5]</sup>。因此,互聯網金融企業能夠根據互聯網平臺記錄的連續動態的信息時間序列,以最小的成本管理風險和獲取收益<sup>[6]</sup>。

3.互聯網交易規模巨大且增長迅速。截至2014年6月,我國網民規模達6.32億人,半年新增網民1442萬人,互聯網普及率46.9%,較2013年底提升了1.1個百分點①。在互聯網的開放、平等、去中心化環境中,龐大的用戶規模優勢和較低的交易成本優勢可以使得個體的個性化、碎片化金融需求得到充分釋放和滿足<sup>[5]</sup>。

(二)互聯網金融屬性

1. 互聯網金融的內涵。互聯網金融是把互聯網作為資源,以大數據、云計算為基礎的新金融模式,其核心資源是大數據,核心技術是云計算<sup>[5]</sup>。互聯網金融的內涵在于運用互聯網技術使社會經濟中的每個人都有權力和手段參與到金融活動之中,在信息對稱中獲得金融服務,逐步接近金融的有效性和民主化<sup>[2]</sup>。互聯網的特性使得金融服務對象能夠下沉和深入,使直接金融更方便,加速進入自金融時代,是金融改革的助推器<sup>[7]</sup>。

2. 互聯網金融與金融互聯網的區別與聯系。金融不是基于某個或某類主體的金融,而是強調他們的本質區別在于是否具備互聯網精神、注重客戶體驗,能否依托互聯網技術或思想進行金融創新<sup>[8]</sup>。它們在思維方式、管理方式、導向和客戶群體、去中介化等方面都具有顯著不同<sup>[9]</sup>。互聯網金融包含金融互聯網,金融互聯網是指商業銀行、證券公司和保險公司主動或被動利用互聯網技術進行網絡營銷和整合資源[5,6,10,11]。互聯網繞不過金融的本質,金融業不可能脫離互聯網而自行發展,二者的融合是必然的<sup>[2]</sup>。互聯網金融區別于金融互聯網的顯著特征和核心不在顛覆金融,也不在顛覆傳統融資方式,更不在沖擊傳統金融機構,而在于對金融、傳統融資方式和傳統金融機構相關“短板”的帕累托改進<sup>[1]</sup>。就傳統金融機構的“短板”而言,主要體現為金融服務的“二八現象”。

財經理論與實踐(雙月刊)2015年第1期2015年第1期(總第193期)王錦虹:互聯網金融對商業銀行盈利影響測度研究基于測度指標體系的構建與分析

3. 互聯網金融的本質研究。互聯網金融的主要特征在于服務海量用戶,基于長尾效應來實現企業規模長期穩定增長,從海量小微企業群體賺取持續性微量服務利潤<sup>[12]</sup>。它是基于大數據的挖掘來匹配風險和收益<sup>[10]</sup>。互聯網金融的本質還是金融,其變革的只是金融的服務方式和金融產品的營銷渠道,銀行借助這些媒介從事服務跟銀行的傳統服務沒有根本區別,也沒有消除金融的固有風險,互聯網的創新也同樣要遵守金融規律<sup>[13]</sup>。二者在整合方式、支撐基礎、內核差異、融資方式、資金運用、資金流動性和風險規避及處置等方面存在差異;都具有金融屬性和互聯網技術屬性,都通過專業化分工來降低交易成本和降低風險<sup>[1]</sup>。

(三)互聯網金融發展模式及趨勢

1.發展模式研究。互聯網金融發展模式分為互聯網融資模式、互聯網金融服務模式和傳統金融網絡化模式<sup>[5]</sup>。按互聯網金融所處的不同層面又可分為移動支付、直銷銀行、數據金融、渠道金融、個性化保險,交易結構層面的P2P貸款、眾籌融資、綜合性資產交易平臺和權利契約層面的虛擬貨幣<sup>[12]</sup>。

2. 發展趨勢研究。互聯網金融各種模式的發展既取決于互聯網技術對金融業的滲透,也取決于伴隨著互聯網成長的一代人對金融市場的改造程度<sup>[6]</sup>。未來的互聯網金融可能表現出巨大的局部中心節點和不計其數的個體節點并存混合結構[2,4]。互聯網金融也可能將呈現出橫向綜合化與縱向專業化交錯的矩陣結構<sup>[14]</sup>。在業務整合上,互聯網金融會實現人才、技術、渠道與產品的融合,實物資產的流動性和金融屬性日趨增強,新型資產管理理念和工具盛行<sup>[5]</sup>。而第三方支付和移動支付逐步代替傳統支付業務,P2P網點逐步替代傳統貸款業務,互聯網金融先是使金融機構隱身網絡平臺化,通過算法和個性化資訊體現價值,最后發展為人人金融,每個人都是自己的金融機構,有一系列的金融工具和多元化的金融服務渠道,金融服務回歸服務本質[2,10,15]。

(四)互聯網金融對金融市場的影響

互聯網金融支付快捷、資金配置效率高和交易成本低等優勢對現有的金融體系,尤其是銀行體系產生持續性沖擊,不僅在存貸款業務,而且在市場營銷、產品定價和風險控制各個環節都對銀行體系的經營方式和盈利模式產生影響。傳統金融機構本身也在積極應用互聯網技術改進服務、加強管理和加速轉型。互聯網金融的作用不僅在于促進充分競爭和滿足多樣化的金融需求,更在于削弱弱勢群體對單個金融機構的依賴,消除金融掠奪,改變交易結構,顛覆權利契約,從而具有實現普惠金融和民主金融的終極意義<sup>[16]</sup>。互聯網金融正在發生和即將發生的創新將帶來眾多的商機和巨大的社會價值,具有龐大的市場容量和廣闊的發展空間[2,14]。

上述研究主要是依據KMRW(聲譽模型)、互聯網經濟理論、梅特卡夫定律和長尾理論來進行的,雖然也通過建立數學模型并用數學模型分析對象的幅度、強度和頻率,但主要是依據主觀分析過去和現在的延續及最新資料,對其性質、特點、發展變化規律作出判斷。本文則針對現有文獻存在的缺陷和不足,在分析互聯網金融對商業銀行盈利影響機理的基礎上構建測度指標體系,從技術層面為互聯網金融管理者、商業銀行及相關金融機構客戶提供有效技術支持,以減少損失,提高效率,防范風險。

二、互聯網金融對商業銀行盈利影響的機理分析

互聯網金融在很大程度上起到金融中介的作用,是商業銀行等金融中介的有效替代,因而對商業銀行的運營必然產生重大影響。

1.互聯網金融改變商業銀行的價值創造和價值實現方式。當前,利差仍然是中國商業銀行的主要收入來源,客戶主要是對貸款有穩定需求的大企業以及高端零售商,安全、穩定、低成本和低風險是客戶的基本訴求。然而,在互聯網金融模式下,目標客戶類型發生了改變,客戶的消費習慣和消費模式已有很大不同,其價值訴求也發生了根本性轉變,使得商業銀行傳統的價值創造和價值實現方式被顛覆。同時,市場參與者更為大眾化和普及化,中小企業和社會公眾都可以通過互聯網參與各種金融交易,社會分工和專業化被大大淡化,而那些能為客戶提供快捷、低成本服務的新興金融機構有著廣闊的發展空間。總之,以往傳統商業銀行的優勢被削弱,大量客戶轉而選擇能提供便捷、穩定服務的互聯網金融,這是互聯網金融得以產生并發展的客觀基礎條件。

2.互聯網金融導致商業銀行支付功能邊緣化。

互聯網金融模式下的支付方式是以移動支付為基礎,其通過移動通信設備、無線通信技術來轉移貨幣價值以清償債權債務關系,進一步加速金融脫媒,使商業銀行的支付中介功能邊緣化,并使其中間業務受到替代,第三方支付之手伸向了銀行的核心業務,且在電子支付領域取得了優勢地位。這一變化,無疑對商業銀行支付功能及盈利模式產生巨大影響。

3.互聯網金融重構現有融資格局。互聯網金融搜索平臺為資金供需雙方提供了一個機會發現的市場,同時現代信息技術大大降低了信息不對稱性和交易成本,雙方對對方信息基本實現完全了解,資金中介將被忽視,取而代之的是資金信息中介。互聯網金融模式不僅可以達到與直接融資和間接融資一樣的資源配置效率,而且還能大幅減少交易成本,因此,互聯網金融在服務中小企業融資及個人消費貸款等方面具有獨特的優勢,致使現有金融格局呈現出重構局面。

4.互聯網金融挑戰商業銀行傳統金融中介理論。首先,互聯網金融可降低市場交易成本。商業銀行盡管對資源配置和經濟增長有重要的推動作用,但也產生很大的貸款信息收集成本、銀行與客戶簽約成本、客戶信用等級測度成本、貸后風險管理成本以及壞賬處理成本等,這些成本對商業銀行利潤影響較大。在互聯網金融模式下,資金供求方運行完全依賴于互聯網和移動通信網絡進行聯系和溝通,并可以實現多方對多方同時交易,客戶信用等級的測度以及風險管理也主要通過數據分析來完成。這樣,交易雙方在信息收集、借貸雙方信用等級測度、雙邊簽約以及貸后風險管理等所產生的成本極小。其次,互聯網金融能降低信息不對稱風險。在互聯網金融模式下,交易雙方之間信息溝通充分、交易透明,定價完全市場化,風險管理和信任評級完全數據化,從而在很大程度上解決了信息不對稱委托。再次,互聯網金融使金融脫媒速度加快②。盡管目前互聯網金融由第三方支付所衍生出的信貸業務占比仍較小,但由于其為資金借貸雙方之間提供了直接聯系的通道,一定程度上影響商業銀行的利潤。因此,互聯網金融對商業銀行的存款、貸款和手續費收益都有影響,也對商業銀行的利潤產生影響。

三、互聯網金融對商業銀行盈利能力影響的測度與案例分析

為了客觀評判互聯網金融對商業銀行盈利能力的影響,我們在查閱大量文獻和廣泛匯總國內外專家現有研究成果的基礎上,廣泛征求商業銀行高管的意見,構建了初步的測度指標體系并將其告知專家,由專家提出修改意見,對指標進行比較確定相對權重,然后通過合理的運算來確定指標選取的科學性,并以之測度互聯網金融對商業銀行盈利能力的影響度。

(一)測度指標體系的構建

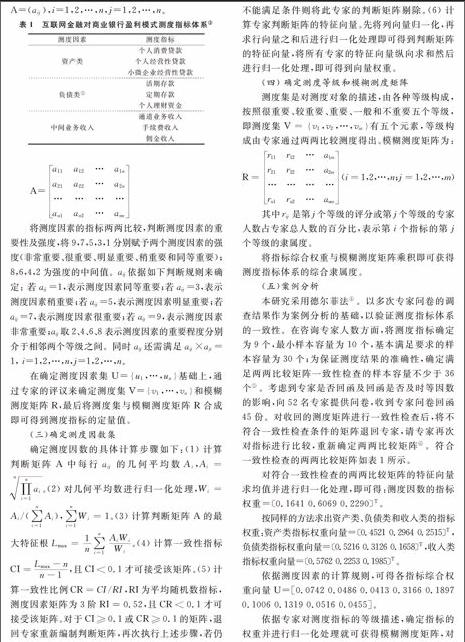

初步的預測度指標含有4個一級、13個二級指標。將這些指標告知專家后,要求專家補充其認為重要的指標,合并現有重疊的指標,刪除不重要的指標并闡明其構建測度指標體系所考慮的因素,進而與其他專家構建的指標體系進行比較,為最終構建測度指標體系提供指導意見。經回收問卷及歸納、整理得出測度指標體系見表1。

(二)建立兩兩比較矩陣

根據Saaty 1-9標度法,用1~9及其倒數作為標度,通過測度因素之間的兩兩比較得到判斷矩陣A=(aij),i=1,2,…,n,j=1,2,…,n。

將測度因素的指標兩兩比較,判斷測度因素的重要性及強度,將9,7,5,3,1分別賦予兩個測度因素的強度(非常重要、很重要、明顯重要、稍重要和同等重要);8,6,4,2為強度的中間值。aij依據如下判斷規則來確定: 若aij=1,表示測度因素同等重要;若aij=3,表示測度因素稍重要;若aij=5,表示測度因素明顯重要;若aij=7,表示測度因素很重要;若aij=9,表示測度因素非常重要;aij取2、4、6、8表示測度因素的重要程度分別介于相鄰兩個等級之間。同時aij還需滿足aij×aji=1, i=1,2,…,n,j=1,2,…,n。

在確定測度因素集U=u1,…,un基礎上,通過專家的評議來確定測度集V=v1,…,vn和模糊測度矩陣R,最后將測度集與模糊測度矩陣R合成即可得到測度指標的定量值。

(三)確定測度因數集

確定測度因數的具體計算步驟如下:(1)計算判斷矩陣A中每行aij的幾何平均數Ai,Ai=n∏ni=1ai。(2)

對幾何平均數進行歸一化處理,Wi=Ai/(∑ni=1Ai),∑ni=1Wi=1。

(3)計算判斷矩陣A的最大特征根Lmax =1n∑ni=1AiWiWi。

(4)計算一致性指標CI=Lmax -nn-1,且CI<0.1才可接受該矩陣。

(5)計算一致性比例CR=CI/RI,RI為平均隨機數指標,測度因素矩陣為3階RI=0.52,且CR<0.1才可接受該矩陣。

對于CI≥0.1或CR≥0.1的矩陣,退回專家重新編制判斷矩陣,再次執行上述步驟,若仍不能滿足條件則將此專家的判斷矩陣剔除。

(6)計算專家判斷矩陣的特征向量。先將列向量歸一化,再求行向量之和后進行歸一化處理即可得到判斷矩陣的特征向量,將所有專家的特征向量縱向求和然后進行歸一化處理,即可得到向量權重。

(四)確定測度等級和模糊測度矩陣

測度集是對測度對象的描述,由各種等級構成,按照很重要、較重要、重要、一般和不重要五個等級,即測度集V=v1,v2,…,vm有五個元素,等級構成由專家通過兩兩比較測度得出。模糊測度矩陣為:

R=r11r12…a1m

r21r22…a2m

…………

rn1rn2…anm(i=1,2,…,n;j=1,2,…,m)

其中rij是第j個等級的評分或第j個等級的專家人數占專家總人數的百分比,表示第i個指標的第j個等級的隸屬度。

將指標綜合權重與模糊測度矩陣乘積即可獲得測度指標體系的綜合隸屬度。

(五)案例分析

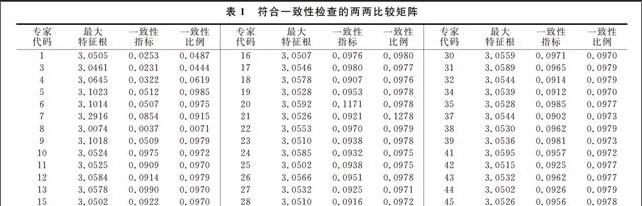

本研究采用德爾菲法④。以多次專家問卷的調查結果作為案例分析的基礎,以驗證測度指標體系的一致性。在咨詢專家人數方面,將測度指標確定為9個,最小樣本容量為10個,基本滿足要求的樣本容量為30個;為保證測度結果的準確性,確定滿足兩兩比較矩陣一致性檢查的樣本容量不少于36個⑤。考慮到專家是否回函及回函是否及時等因數的影響,向52名專家提供問卷,收到專家問卷回函45份。對收回的測度矩陣進行一致性檢查后,將不符合一致性檢查條件的矩陣退回專家,請專家再次對指標進行比較,重新確定兩兩比較矩陣⑥。符合一致性檢查的兩兩比較矩陣如表1所示。

對符合一致性檢查的兩兩比較矩陣的特征向量求均值并進行歸一化處理,即可得:測度因數的指標權重=〔0.1641 0.6069 0.2290〕T。

按同樣的方法求出資產類、負債類和收入類的指標權重:

資產類指標權重向量=〔0.4521 0.2964 0.2515〕T,

負債類指標權重向量=〔0.5216 0.3126 0.1658〕T,

收入類指標權重向量=〔0.5762 0.2253 0.1985〕T。

依據測度因素的計算規則,可得各指標綜合權重向量U=[0.0742 0.0486 0.0413 0.3166 0.1897 0.1006 0.1319 0.0516 0.0455]。

依據專家對測度指標的等級描述,確定指標的權重并進行歸一化處理就可獲得模糊測度矩陣,對符合一致性檢查的建立兩兩比較矩陣專家的等級描述獲得的模糊測度矩陣,將指標綜合權重向量與模糊測度矩陣乘積即可獲得指標的綜合隸屬度, 依據綜合隸屬度中最大數所處的位置來確定測度等級。

綜合隸屬度中第二個數最大,表明指標綜合等級為較重要,因此,商業銀行不可忽視互聯網金融對其盈利能力的影響。

(六)盈利能力影響因數分析結果

根據專家參與建立的測度指標體系,對符合一致性檢查的兩兩比較矩陣進行模糊處理可獲得各指標綜合權重向量。為驗證綜合權重的合理性,需對其影響因數進行進一步分析。

1.互聯網金融個人網貸平臺對商業銀行資產項的影響較大。因為不符合商業銀行貸款條件的個人及個體業主,其經營不穩定,賬務不透明,因而貸款違約風險較大。相比較而言,符合商業銀行貸款條件的優質個人客戶則會選擇具有較低利率的商業銀行個人消費及經營性貸款。而個人網貸平臺客戶與商業銀行客戶之間更多是互補關系,前者會逐步成為商業銀行貸款客戶,二者存在較多的合作機會,因此,互聯網金融對商業銀行資產項產生的影響較小。

2.互聯網金融對商業銀行負債項的影響很大。主要表現在:非備付金存管商業銀行活期存款的外流形成互聯網金融沉淀資金,這些資金多投資于協議存款、同業存款、大額存單等,造成的商業銀行資金成本率的被動提高,從而影響商業銀行的盈利。據測算,互聯網金融對商業銀行負債項的影響度約60.69%。

3.互聯網金融對商業銀行收入項產生直接影響。主要體現在對其手續費及傭金收入的影響、第三方理財銷售平臺和余額寶類產品對商業銀行理財業務手續費及代銷業務手續費收入產生影響。所有這些都能影響到商業銀行營業收入及其盈利狀況。因此,互聯網金融對商業銀行收入項產生的影響較大,約22.90%。

4.根據綜合隸屬度可以得出,矩陣中最大值為0.3178,位于第二列,表明專家選取的測度指標在互聯網金融時代對商業銀行利潤的影響較為重要。

四、研究結論及啟示

通過以上對互聯網金融對商業銀行盈利能力影響進行測度分析可知:

(1)互聯網金融對商業銀行盈利影響是客觀存在的。它對商業銀行的資產項影響較小,而對其負債項影響很大,對收入項的影響亦較大,由此足見其對商業銀行盈利的影響。

(2)通過德爾菲調查法與模糊層次分析法及所構建的測度指標體系對互聯網金融之于商業銀行盈利的影響進行的測度分析表明,它反映了互聯網金融對商業銀行盈利的相對影響測度,但影響程度份額尚需進一步獲取足夠樣本后方能進行準確定量測度。(3)構建的兩兩比價矩陣和案例分析表明,商業銀行應高度關注互聯網金融對商業銀行盈利的影響,并進行更深入的研究,以提升盈利水平,規避互聯網金融帶來的風險。

通過以上分析可以得到如下啟示:(1)傳統商業銀行運營模式應當有針對性地開發適應互聯網金融的存款產品,開拓銷售渠道,進一步增加資金來源,運用、借助互聯網技術平臺適度改進傳統商業銀行運營模式。(2)互聯網金融在交易數據和信息獲取方面的優勢造成對商業銀行的沖擊是明顯的,但并未從實質上改變現有金融增利模式,僅是改善了銷售通道(降低交易手續和交易成本)和利用了當前的政策紅利。但它同傳統金融運營一樣,同樣存在一定的經營風險。因此,商業銀行參與互聯網金融應增加風險意識,以確保其對商業銀行盈利方面的正面影響。(3)本文主要采取數理、統計方法就互聯網金融對商業銀行盈利影響進行定量分析,所得結論具有嚴謹性和可靠性、正確性。但所采取的方法也因樣本太少、難以獲得而具有局限性。況且數理和統計等方法只是一種手段和工具,無法揭示事物的本質,而理論認識和觀點、思想的形成是靠思辨來實現的。所以,需要定量與定性、數理實證與理論思辨相結合來進行更進一步深入的研究。

注釋:

①據易觀國際統計,2013年第二~四季度第三方支付的交易規模環比增長率分別為76.6%、173.1%和131.9%,2014年第一季度環比增長為110.5%。

②所謂“金融脫媒”就是資金供給繞開金融機構這個媒介,直接輸送到資金需求方手里,造成資金的金融機構體外循環,使金融機構的中介職能逐步弱化。

③在確定負債類指標時,科研機構的專家認為互聯網金融主要影響商業銀行活期存款與個人理財資金,對定期存款幾乎沒有影響,因此,提出將定期存款指標作為測度指標不合適;金融機構的專家則認為互聯網金融主要影響商業銀行活期存款、定期存款和個人理財資金。本文仍將定期存款指標作為測度指標。理由是,存款利率由中央銀行確定,收益明顯低于按日計算收益的貨幣資金的收益,收益高時普遍高于5年期定期存款(4.75%)的收益,接近半年期理財產品的收益;即使在資金價格較低時也普遍高于3年期定期存款(4.25%)的收益,因此,很多客戶將定期存款轉化為貨幣基金,不斷獲得較高的收益,而且也獲得了資金的流動性。

④2013年雖被稱為中國“互聯網金融元年”,但關于互聯網金融對商業銀行盈利模式的研究很少,研究樣本、特別是指標的定量數據很難獲得;通常獲得的是指標的定性描述,雖然可通過灰色系統來定量化指標,但不同的研究者會采用不同的量化模型,導致對相同的標本進行分析的結果差異較大,故這里采用德爾菲法進行研究。

⑤若依據Robbins(1994)的研究成果,則咨詢專家人數以5~7人為宜;但我們認為樣本容量太少,受個體影響較大,得出的結果會出現較大偏差。

⑥經過一致性指標CI及一致性比例CR檢查得知,專家29和專家36的一致性指標檢查沒有通過,專家2和專家21的一致性比例檢查沒有通過,專家7、專家14、專家33和專家40的一致性指標及一致性比例檢查都沒有通過。再次聯系未通過一致性檢查的專家,告知他們其他專家的檢驗結果并請他們重新進行指標測度。收到回函后再進行一致性檢查,結果為:專家7和專家21的一致性檢查通過,其余專家的一致性檢查沒有通過,故將其測度結果剔除。

參考文獻:

[1]賈甫,馮科.當金融互聯網遇上互聯網金融:替代還是融合[J].2014,(2):30-35.

[2]李耀東.2014:互聯網金融好戲開場[N]. 第一財經日報,2014-01-10.

[3]李文啟. 互聯網金融破解中小企業融資困境研究[J]. 中州學刊,2014,(8):51-54.

[4]朱晉川. 互聯網金融的產生背景、現狀分析與趨勢研究[J]. 農村金融研究,2014,(10):5-8.

[5]芮曉武.互聯網金融藍皮書:中國互聯網金融發展報告(2013)[M].北京:社會科學文獻出版社,2014.

[6]謝平.互聯網金融技術上可取代央行[J]. 上海經濟,2014(7):15.

[7]吳曉靈. 吳曉靈.全面展望互聯網金融:P2P和眾籌最有前途[N]. 東方早報,2014-06-30.

[8]陳宇.風吹江南之互聯網金融[M].北京:東方出版社.2014.

[9]姚文平.互聯網金融——即將到來的新金融時代[M]. 北京:中信出版社,2014:21-33,291.

[10]羅明雄.互聯網金融[M]. 北京:中國財政經濟出版社,2014.5,33,134.

[11]龔映清,互聯網金融對證券行業的影響與對策[J]. 證券市場導報,2013.(11):4-8,13.

[12]張丞.發展文化金融可借鑒互聯網金融思維[N]. 中國文化報,2014-03-28.

[13]刑力.互聯網金融的本質還是金融[N/OL]. 2014.http://money.163.com/14/0221/17/9LKF7SD600254SUA.html.

[14]陶婭娜.互聯網金融發展研究[J].金融發展評論,2013,(11):58-73.

[15]劉德寰,季飛,李夏等.銀行業的互聯網之路[M].北京:機械工業出版社:2012:127.

[16]黃益平.目前互聯網金融與傳統金融是互補[N/OL]. 2013.http://money.163.com/13/1216/15/9G7QVUNL002550J3.html.

(責任編輯:寧曉青)

A Study on the Measure of Internet Finance Impact on Commercial

Bank Profit: Construction and Analysis of Measurement Index System

WANG Jinhong

(School of Economics, Tianjin University of Finance & Economics, Tianjin 300222, China)

Abstract:The rapid development of Internet finance has brought resource re-allocation of the whole financial system and great challenges to the profit model of the traditional commercial banks. Using the Delphi Questionnaire & Fuzzy Analytic Hierarchy Process, and blurring the experts' two measurement results of the index weight, we can get the comprehensive weights of the index so as to construct the Measure Index System. To study Internet finance impact on the commercial bank profit, we can easily find that the Internet finance has great influence on the liabilities of commercial bank and less effect on the assets and the intermediate business of commercial bank, and then shows great impact on the profit generated by the former and small influence on the profit generated by the latter. Considering this, we can't ignore the effects Internet finance has on the profitability of the commercial banks in these two aspects. The study also reveals the rationality of the measure index system that the experts participating in constructing and the accuracy of the expert measurement result, which can offer technical support for the commercial bank to prevent the financial risks under the influences of Internet finance.

Key words:Internet finance; Commercial banks; Profit impact; Measure index system

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

中國市場(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 05:57:47

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21

大眾理財顧問(2016年9期)2016-10-11 16:55:17

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02