家族治理、銀行監(jiān)督與內(nèi)部控制有效性

2015-03-09 01:48:14王美英北京物資學(xué)院北京市101149

中國流通經(jīng)濟 2015年12期

關(guān)鍵詞:內(nèi)部控制

王美英(北京物資學(xué)院,北京市101149)

?

家族治理、銀行監(jiān)督與內(nèi)部控制有效性

王美英

(北京物資學(xué)院,北京市101149)

摘要:大股東對小股東的利益侵占是家族企業(yè)主要的代理問題,家族控股股東為實現(xiàn)自己的掠奪會影響公司的內(nèi)部控制質(zhì)量。家族控制權(quán)比例越高,家族控股股東越有能力操控公司的內(nèi)部控制質(zhì)量滿足自己的機會主義動機;對于外聘職業(yè)經(jīng)理人的家族企業(yè),家族仍實現(xiàn)了對企業(yè)的牢牢掌控,家族成員是否擔(dān)任高管并不影響內(nèi)部控制的有效性。短期借款對企業(yè)的約束提高了家族企業(yè)的內(nèi)部控制質(zhì)量。但在銀行監(jiān)管作用有限的條件下,銀行借款并沒有減少家族為獲得控制權(quán)私利對內(nèi)部控制質(zhì)量的不利影響。

關(guān)鍵詞:家族治理;銀行監(jiān)督;內(nèi)部控制;職業(yè)經(jīng)理人

一、引言

拉波塔(La Porta)等人[ 1 ]的研究將公司治理的研究視角轉(zhuǎn)向?qū)泄蓹?quán)結(jié)構(gòu)的關(guān)注,在他們的27個樣本國家中,除了少數(shù)投資者保護很好的國家外,在大部分國家家族企業(yè)廣泛存在。克萊森斯(Claessens)等[ 2 ]發(fā)現(xiàn),東亞國家的股權(quán)集中程度更高,超過三分之二的公司存在終極控股股東,半數(shù)以上的公司由家族控制,并且家族成員積極參與企業(yè)管理。安德森和雷布(Anderson & Reeb)[ 3 ]發(fā)現(xiàn),標(biāo)準(zhǔn)普爾500指數(shù)公司中超過35%的企業(yè)為家族企業(yè),并且大都利用大股東身份,通過對董事會席位的控制獲得了超過其股權(quán)份額多倍的超額控制權(quán)。可見,由家族控制的“家族治理”構(gòu)成了公司治理的主導(dǎo)模式,家族企業(yè)的研究進入國際主流學(xué)者的研究視野。

在國內(nèi),民營企業(yè)是中國改革開放三十余年經(jīng)濟崛起的主要推動力,家族企業(yè)作為民營經(jīng)濟的主體成為經(jīng)濟保持活力并快速增長的動力之源。隨著創(chuàng)業(yè)板的推出,截至2012底,我國滬深兩市的家族類上市公司已達1100余家,在資本市場上占據(jù)重要地位。已有研究發(fā)現(xiàn),家族控股股東往往通過金字塔結(jié)構(gòu)等控制權(quán)放大機制,使家族控制權(quán)超過現(xiàn)金流權(quán),控股股東產(chǎn)生獲取私有收益的動機,控股股東與小股東之間的代理問題嚴(yán)重。由于在缺乏投資者保護的制度環(huán)境下,終極控股股東會利用對公司的超額控制權(quán)操控公司的盈余,隱藏自己的掠奪行為,導(dǎo)致家族企業(yè)的盈余質(zhì)量較低。[ 4-5 ]有效的內(nèi)部控制能夠?qū)ζ髽I(yè)的業(yè)務(wù)活動和大股東的權(quán)力進行約束和制衡,對會計信息質(zhì)量有決定性的作用,所以金字塔結(jié)構(gòu)下的大股東會依據(jù)攫取私人收益的需要和偏好對內(nèi)部控制進行選擇和影響,導(dǎo)致內(nèi)部控制的有效性下降。[ 6 ]

家族控股股東對企業(yè)的“掏空”行為也嚴(yán)重?fù)p害了債權(quán)人的利益,主要的債務(wù)代理沖突表現(xiàn)為資產(chǎn)替代和投資不足。已有研究發(fā)現(xiàn),債權(quán)能夠抑制代理成本,發(fā)揮治理效應(yīng)。[ 7-8 ]銀行借款是企業(yè)外部融資的主要來源,隨著金融市場化的發(fā)展,銀行債權(quán)作為企業(yè)主要的外部治理機制對于公司的約束日益加強。[ 9-10 ]會計信息是債務(wù)契約簽訂和執(zhí)行的基礎(chǔ),是銀行獲取借款企業(yè)資產(chǎn)和經(jīng)營狀況的主要依據(jù),成為銀行監(jiān)管的重點,而內(nèi)部控制是高質(zhì)量會計信息的基礎(chǔ),且內(nèi)部控制通過完善的風(fēng)險評估、風(fēng)險應(yīng)對等風(fēng)險管理制度及健全的風(fēng)險控制活動,能夠有效地管控和降低企業(yè)的經(jīng)營風(fēng)險,[ 11 ]保護債權(quán)人利益,所以,對借款企業(yè)內(nèi)部控制質(zhì)量的監(jiān)督成為銀行債權(quán)治理的重要方面。

研究家族企業(yè)內(nèi)部控制的意義在于:一方面,民營上市公司的內(nèi)部控制質(zhì)量顯著低于國有上市公司,[ 12 ]國內(nèi)民營上市公司又以家族控制為主;另一方面,家族企業(yè)主要以親緣關(guān)系和家族權(quán)威實現(xiàn)管理,這種管理方式在家族企業(yè)發(fā)展初期表現(xiàn)出很強的凝聚力,在家族企業(yè)發(fā)展壯大后則變成了阻力。中國家族企業(yè)普遍壽命較短,淘汰率高,李新春[ 13 ]指出,其深層次原因在于國內(nèi)家族企業(yè)在創(chuàng)業(yè)和發(fā)展中缺乏制度保障,難以保證可持續(xù)發(fā)展。所以,內(nèi)部控制在家族企業(yè)的管理實踐和相關(guān)學(xué)術(shù)研究中還需要得到應(yīng)有的重視。

已有內(nèi)部控制文獻主要包括內(nèi)部控制的影響因素和經(jīng)濟后果方面的研究,對影響因素的研究也局限于公司內(nèi)部特征,尚未涉及外部治理特別是銀行對企業(yè)內(nèi)部控制質(zhì)量的影響。本文從家族內(nèi)部治理及銀行債權(quán)的外部治理兩個維度,研究對家族企業(yè)內(nèi)部控制有效性的影響,并探討銀行監(jiān)管能否減緩控制性家族為獲得控制權(quán)私利對內(nèi)部控制質(zhì)量的操控行為。

二、理論分析與研究假設(shè)

現(xiàn)代企業(yè)主要存在兩類代理問題:其一是股東與管理層之間的代理沖突。在分散的股權(quán)結(jié)構(gòu)下,隨著所有權(quán)與經(jīng)營權(quán)的分離,所有者與代理人的目標(biāo)函數(shù)不兼容,并且雙方的信息不對稱,管理層容易產(chǎn)生機會主義動機。由于單一股東監(jiān)管的成本會超過其持有的股權(quán)份額應(yīng)享有的收益,股東缺少對管理層實現(xiàn)有效監(jiān)管的動力。家族控制集中股權(quán)結(jié)構(gòu)下,在家族成員擔(dān)任首席執(zhí)行官(CEO)的企業(yè)(以下簡稱“家族CEO企業(yè)”)中,企業(yè)所有權(quán)與管理權(quán)的統(tǒng)一能夠減少股東與管理層之間的代理問題。對于外聘經(jīng)理人,由于家族利益與企業(yè)利益聯(lián)系緊密,家族有動力對管理層進行有效監(jiān)督以減少其自利行為,[ 14 ]所以家族企業(yè)的第一類代理問題較少。其二是家族企業(yè)中大小股東之間的代理沖突。家族企業(yè)通常采用的金字塔結(jié)構(gòu)方式使家族通過較小的資金投入獲得了企業(yè)較大的控制權(quán),在控制權(quán)與現(xiàn)金流權(quán)分離的情況下,控股股東有能力依靠其控制權(quán)轉(zhuǎn)移公司的資源,而只需要承擔(dān)較輕的經(jīng)濟后果,家族控股股東產(chǎn)生侵占其他小股東利益的動機,[ 15 ]因此第二類代理問題較為嚴(yán)重。

拉波塔等[ 16 ]提出,集中的股權(quán)結(jié)構(gòu)下,控股股東對中小股東的利益剝奪應(yīng)成為公司財務(wù)金融研究關(guān)注的核心。法西奧(Faccio)等[ 17 ]對東亞和西歐各國股利政策的研究為控股股東利用金字塔結(jié)構(gòu)剝奪外部股東利益提供了實證證據(jù)。在缺乏對投資者保護的制度環(huán)境下,內(nèi)部人的偷竊行為變得更容易,控股股東的掏空行為會獲得較大的控制權(quán)溢價。[ 18 ]中國相關(guān)的法律制度并不健全,對投資者的保護還比較弱。與拉波塔等研究的49個樣本國家的法律體系相比,大多數(shù)樣本國家對債權(quán)人和股東的保護程度要高于中國;在法律執(zhí)行方面,中國也顯著低于上述樣本國家的平均值。[ 19 ]鄧建平和曾勇[ 20 ]發(fā)現(xiàn),我國家族控制公司的股利決策取決于控制性家族的自身利益最大化。當(dāng)大股東擁有較大的控制權(quán)時,會希望通過隧道挖掘策略直接獲取現(xiàn)金,傾向于不發(fā)或少發(fā)股利。由于這種侵害行為需要付出成本(如聲譽損失和法律訴訟風(fēng)險),所以當(dāng)大股東的現(xiàn)金流權(quán)越大時,大股東侵害小股東利益的激勵越小,更傾向于通過共享利益(如股利)獲取投資收益。馮旭南[ 21 ]的研究驗證了家族上市公司債務(wù)融資的動機是為了增加可控資源,為大股東的掠奪提供便利。蘇忠秦和黃登仕[ 22 ]的研究表明,家族控制權(quán)越大,越容易掠奪外部投資者利益,由于債權(quán)人意識到潛在的被掠奪風(fēng)險,從而會縮短發(fā)放債務(wù)的期限。上述研究指出,中國家族上市公司治理的主要問題不是股東與經(jīng)理層之間的代理沖突,而是終極控制人與中小投資者之間的代理沖突。已有家族企業(yè)研究較多關(guān)注控制權(quán)與現(xiàn)金流權(quán)之間的兩權(quán)分離與公司價值的相關(guān)性,研究發(fā)現(xiàn)兩權(quán)分離度越大,公司價值越低。[ 23- 24 ]林(Lin)等[ 25 ]指出,現(xiàn)有研究較少涉及兩權(quán)分離影響公司價值的內(nèi)在機理,由于大股東的超額控制權(quán)容易導(dǎo)致掏空行為和其他道德風(fēng)險,加大了銀行的監(jiān)管成本和所要面對的信用風(fēng)險,增加了借款企業(yè)的借款成本和融資約束,以及由此導(dǎo)致的不恰當(dāng)投資決策,成為公司價值減少的一個重要原因。

除了對企業(yè)投、融資的不利影響,家族的超額控制權(quán)導(dǎo)致的掏空動機同樣會影響家族對企業(yè)內(nèi)部控制等內(nèi)部制度的安排。有效的內(nèi)部控制能夠限制控制性家族轉(zhuǎn)移資產(chǎn)和利潤的行為,原因在于:一方面,企業(yè)的內(nèi)部控制覆蓋企業(yè)內(nèi)部的各項具體業(yè)務(wù)活動,控股股東通過非公允的關(guān)聯(lián)交易、資金侵占等各種方式進行的掏空行為要受到相關(guān)業(yè)務(wù)內(nèi)部控制的規(guī)范和約束;另一方面,掏空直接導(dǎo)致上市公司的收益下降,為規(guī)避監(jiān)管和防止引起中小股東的不滿,控股股東會利用信息不對稱來歪曲會計盈余數(shù)據(jù)掩飾自己的掏空行為。內(nèi)部控制能夠防范和發(fā)現(xiàn)會計舞弊,減少了控制性家族機會主義會計選擇的可能性,[ 26 ]進而減少了控股股東的利益侵占行為。因此,為減少內(nèi)部控制制度對自己掏空行為的阻礙,控制性家族會利用控制權(quán)優(yōu)勢,依據(jù)其攫取控制權(quán)私利的需要選擇和影響內(nèi)部控制的有效性。[ 27 ]肖作平[ 28 ]發(fā)現(xiàn),終極控股股東的控制權(quán)越大,越有能力控制公司的經(jīng)營決策權(quán),導(dǎo)致更強的掠奪動機,掏空更嚴(yán)重。所以,家族控制權(quán)的增強容易導(dǎo)致對剩余控制權(quán)的濫用,進而為獲得控制權(quán)超額收益而影響企業(yè)的內(nèi)部控制質(zhì)量。因此本文提出以下假設(shè):

H1:家族控制權(quán)比例越高,企業(yè)的內(nèi)部控制質(zhì)量越低。

除了通過金字塔結(jié)構(gòu)等方式擴大家族控制權(quán)外,控制性家族往往通過擔(dān)任高管強化其對企業(yè)的控制。已有研究發(fā)現(xiàn),東亞國家有60%的家族企業(yè)的高管來自控制性家族。[ 29 ]家族成員擔(dān)任高管鞏固了家族對企業(yè)的控制權(quán),使“掏空”變得更容易,進一步加深了控股股東與社會股東間的第二類代理問題。為了獲得控制權(quán)超額收益以及避免自己的權(quán)力受到限制,家族CEO企業(yè)對高質(zhì)量內(nèi)部控制的需求不足,因此相對于家族CEO企業(yè),外聘職業(yè)經(jīng)理人的公司應(yīng)該具有更高的內(nèi)部控制質(zhì)量。根據(jù)以上分析,本文提出以下假設(shè):

H2:家族成員擔(dān)任CEO的家族企業(yè)的內(nèi)部控制質(zhì)量更低。

家族控股股東的掏空行為不僅損害了中小股東的利益,家族的掠奪也影響了企業(yè)的正常經(jīng)營活動,嚴(yán)重時會使企業(yè)陷入財務(wù)困境,增加了債權(quán)人的風(fēng)險。銀行借款是企業(yè)外部融資的主要來源,銀行能夠獲得借款企業(yè)更多的私有信息,這些信息減少了借款過程中的逆向選擇。在較低的信息成本優(yōu)勢下,作為大債權(quán)人,銀行也有更強的監(jiān)管動機和能力,避免了“搭便車”行為。[ 30 ]銀行的監(jiān)管能夠減緩代理沖突。[ 31 ]徐昕、沈紅波[ 32 ]的研究發(fā)現(xiàn),國內(nèi)商業(yè)銀行作為監(jiān)督主體已有一定的監(jiān)控效果,具體表現(xiàn)在企業(yè)的銀行貸款比例越高,盈余穩(wěn)健性越高;相對于銀行短期債務(wù),長期借款受到政府的較大干預(yù),對上市公司的約束較小。銀行在發(fā)放貸款后,主要通過企業(yè)的財務(wù)指標(biāo)對企業(yè)進行監(jiān)管,當(dāng)發(fā)現(xiàn)貸款企業(yè)的財務(wù)狀況出現(xiàn)問題時,可能會采取提前收回貸款、停止發(fā)放新貸款、提高利率以及要求賠償?shù)刃刨J制裁措施,所以借款企業(yè)為了達到債務(wù)契約條件會進行盈余操縱。[ 33-34 ]由于高質(zhì)量的會計信息是建立在健全有效的內(nèi)部控制制度基礎(chǔ)之上的,對于借款企業(yè)內(nèi)部控制的監(jiān)管成為銀行關(guān)注的重要內(nèi)容。銀行的監(jiān)管有利于促進企業(yè)提高內(nèi)部控制質(zhì)量,銀行的借款比例越高,來自銀行的監(jiān)督越強。

不同的債務(wù)期限結(jié)構(gòu)的公司治理作用不同,短期債務(wù)具有債權(quán)人通過最少努力有效監(jiān)督內(nèi)部人的靈活性。[ 35 ]短期借款需要頻繁續(xù)貸,每次發(fā)放貸款之前,銀行都需要對借款企業(yè)的風(fēng)險和財務(wù)狀況進行評估,使企業(yè)處于持續(xù)的監(jiān)管過程之中。通過縮短債務(wù)期限,銀行有較高的議價能力。[ 36 ]史圖斯(Stulz)[ 37 ]認(rèn)為,短期借款是監(jiān)督內(nèi)部人行為強有力的工具。因此,短期借款對于與企業(yè)風(fēng)險和財務(wù)報告質(zhì)量密切相關(guān)的內(nèi)部控制也應(yīng)該有更強的約束力。同樣,銀行對家族掏空行為的約束將會降低家族依靠控制權(quán)對內(nèi)部控制操控的動機,即銀行的監(jiān)管能夠降低家族控制權(quán)與內(nèi)部控制質(zhì)量的負(fù)相關(guān)關(guān)系。

根據(jù)以上分析,本文提出以下假設(shè):

H3:家族企業(yè)的銀行借款比例越高,內(nèi)部控制質(zhì)量越高;短期借款比例越高,內(nèi)部控制質(zhì)量越高。

H4:銀行作為大債權(quán)人的監(jiān)管降低了家族控制權(quán)與內(nèi)部控制質(zhì)量的負(fù)相關(guān)性。

三、研究設(shè)計

1.樣本選擇和數(shù)據(jù)來源

參考現(xiàn)有文獻,本文將家族類上市公司界定為:最終控制人能歸結(jié)到一個自然人或一個家族,且控制權(quán)≥10%;最終控制人直接或間接是上市公司的第一大股東。本文選取了2011—2012年滬深兩市A股上市家族企業(yè)為樣本,刪除了金融類上市公司,ST、*ST類上市公司,當(dāng)年最終控制人發(fā)生變化的公司及數(shù)據(jù)缺失的公司,最終獲得524家樣本公司。內(nèi)部控制質(zhì)量指標(biāo)來自迪博公司的內(nèi)部控制指數(shù)庫。家族成員CEO數(shù)據(jù)通過手工收集得來,其他數(shù)據(jù)來源于國泰安數(shù)據(jù)庫。

2.模型設(shè)定與變量定義

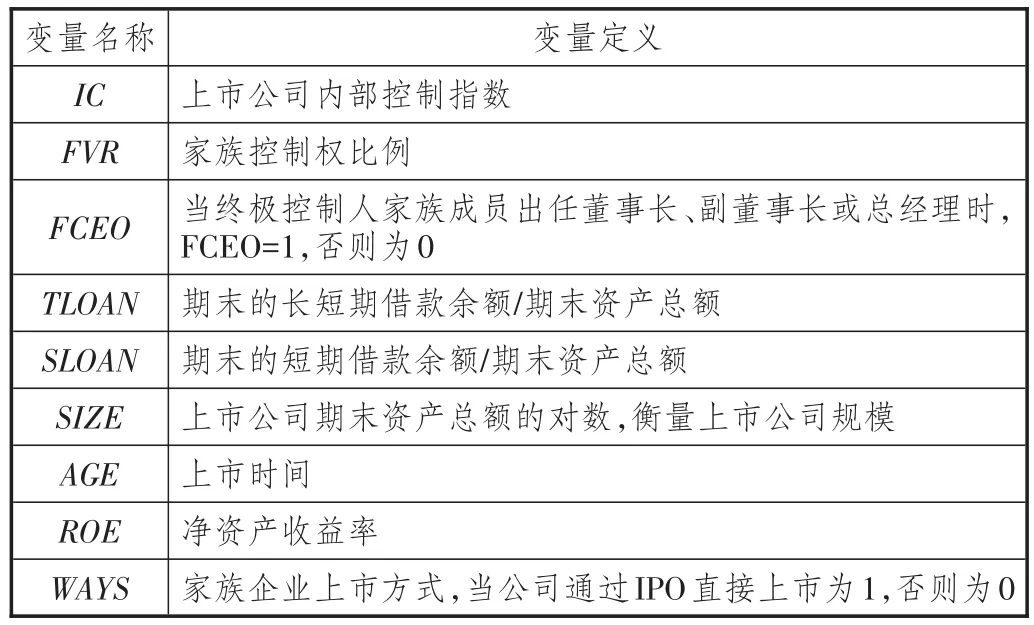

根據(jù)研究假設(shè),本文設(shè)定如下模型。模型變量的定義見表1。

IC=λ0+λ1FVR+λ2FCEO+λ3TLOAN(SLOAN)+ λ4SIZE+λ5AGE+λ6ROE+λ7WAYS+ξ

模型中因變量內(nèi)部控制指數(shù)(IC)代表內(nèi)部控制質(zhì)量,內(nèi)部控制指數(shù)越大,上市公司的內(nèi)部控制越有效。本文的主要自變量(參見表1)為家族控制權(quán)比例(FVR)、家族成員CEO(FCEO)以及銀行借款比例(TLOAN或SLOAN),分別用來研究家族控制權(quán)、家族管理權(quán)以及銀行監(jiān)管對內(nèi)部控制的影響。按照拉波塔(La Porta)和克萊森斯(Claes?sens)的計算方法,自變量FVR為最終控制人與上市公司股權(quán)關(guān)系鏈中最弱的投票權(quán)相加之和。自變量FCEO定義為當(dāng)控制性家族成員擔(dān)任董事長、副董事長或總經(jīng)理時,F(xiàn)CEO=1。一般而言,家族企業(yè)上市主要是通過首次公開發(fā)行股票(IPO)直接上市和股權(quán)收購方式實現(xiàn)間接上市兩種途徑。由于企業(yè)通過股權(quán)并購實現(xiàn)上市后往往還要進行資源整合與制度的重新安排,難以建立和維持有效的內(nèi)部控制,并且非創(chuàng)業(yè)型家族侵占外部股東利益的情況更嚴(yán)重,如許永斌、鄭金芳[ 38 ]發(fā)現(xiàn),控制性家族通過股權(quán)受讓控制上市公司后,更傾向于自身收益最大化而非企業(yè)長期價值最大化。因此,股權(quán)收購方式實現(xiàn)間接上市的家族企業(yè)容易操控內(nèi)部控制質(zhì)量以利于自己實施隧道行為(Tunneling)。本文在模型中控制了上市方式(WAYS)對家族企業(yè)內(nèi)部控制的影響。根據(jù)已有研究,模型同時加入了影響內(nèi)部控制質(zhì)量的公司特征變量包括上市公司規(guī)模(SIZE)、上市時間(AGE)、凈資產(chǎn)收益率(ROE)。

表1 變量定義

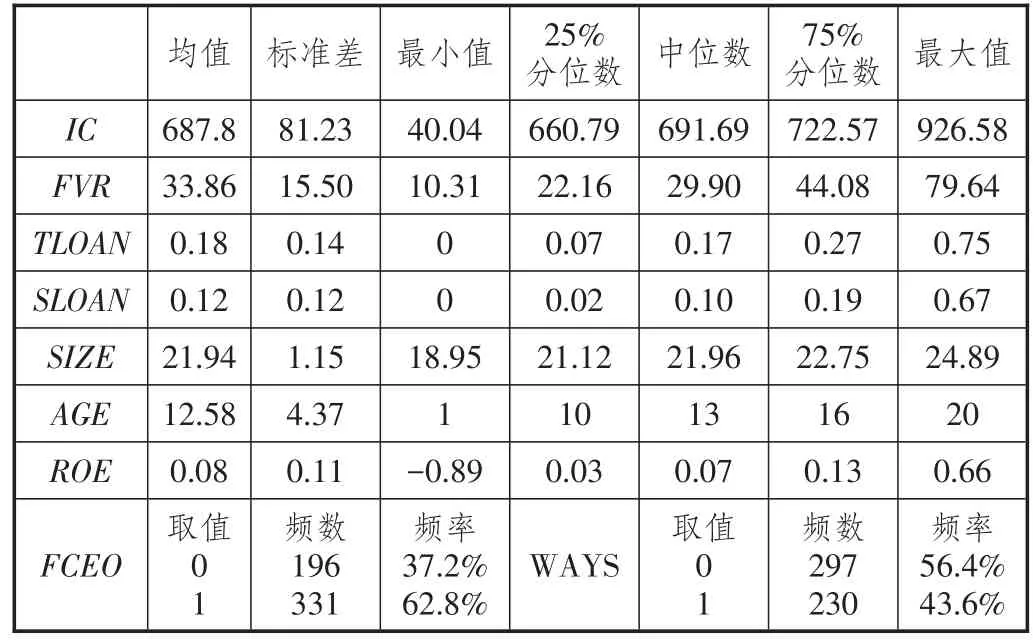

表2 自變量描述性統(tǒng)計結(jié)果

四、描述性分析與實證檢驗

1.描述性分析

變量的描述性統(tǒng)計結(jié)果見表2。內(nèi)部控制指數(shù)的最大值為926.58,最小值為40.04,標(biāo)準(zhǔn)差為81.23,可見家族企業(yè)的內(nèi)部控制質(zhì)量差異較大。家族控制權(quán)比例的最大值為79.64,均值為33.86,我國家族企業(yè)的控制權(quán)比例較高,使家族股東的“掏空”行為變得更容易。在家族企業(yè)中,62.8%的公司由控制性家族成員出任高管,顯著高于從外部聘用經(jīng)理人的公司,進一步說明了現(xiàn)階段上市家族企業(yè)的管理權(quán)主要由家族掌控,股東與管理層之間的第一類代理問題較小,家族企業(yè)的代理沖突主要存在于家族控股股東與小股東之間。從家族企業(yè)的上市方式來看,43.6%的公司由家族或自然人控股公司直接發(fā)起上市,56.4%的公司通過兼并重組方式上市,可見國內(nèi)家族企業(yè)通過“買殼上市”的現(xiàn)象比較普遍,因此,模型中有必要控制上市方式對內(nèi)部控制質(zhì)量的影響。變量的相關(guān)性檢驗發(fā)現(xiàn),變量之間相關(guān)系數(shù)都小于0.5,模型的多重共線性不嚴(yán)重。

2.實證檢驗結(jié)果

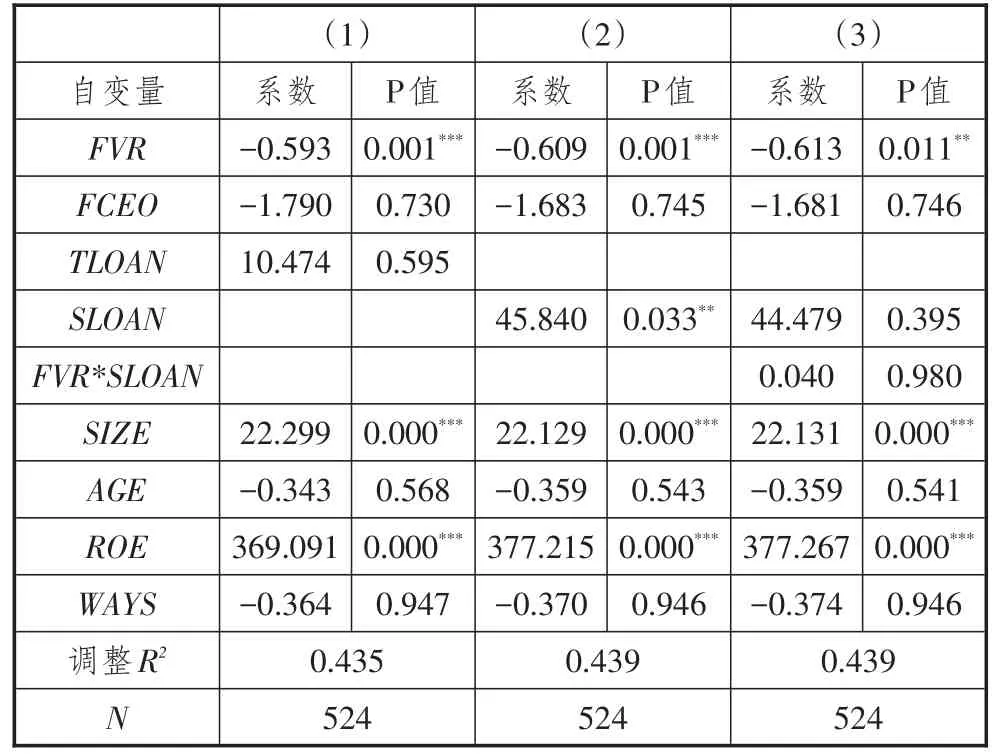

表3列示了多元回歸的結(jié)果。調(diào)整R2的值都超過了0.43,回歸模型的擬合度較高,表明模型有較好的解釋力。家族控制權(quán)(FVR)與內(nèi)部控制質(zhì)量(IC)在1%的水平上顯著負(fù)相關(guān)。可見,家族控制權(quán)越大,控股股東越有能力為獲得控制權(quán)私利影響公司的制度安排,導(dǎo)致較低的內(nèi)部控制質(zhì)量,假設(shè)H1得證。與假設(shè)H2不同,自變量FCEO的回歸系數(shù)不顯著,可見,與外聘經(jīng)理人的公司相比,家族CEO企業(yè)沒有表現(xiàn)出更低的內(nèi)部控制質(zhì)量。可能的原因在于,已有研究發(fā)現(xiàn),現(xiàn)有家族企業(yè)的治理結(jié)構(gòu)中,在很多職業(yè)經(jīng)理人擔(dān)任CEO的企業(yè),創(chuàng)業(yè)者的家族成員占據(jù)了董事會多數(shù)席位,能對經(jīng)理人進行有效的監(jiān)督,即便創(chuàng)業(yè)者退居二線,仍能通過幕后操縱影響企業(yè),把握公司的戰(zhàn)略控制權(quán),企業(yè)控制權(quán)并沒有真正轉(zhuǎn)移到經(jīng)理人手中,[ 39 ]外聘經(jīng)理人的家族企業(yè)的主要沖突仍舊表現(xiàn)為家族股東對外部投資者的掠奪。同時,職業(yè)經(jīng)理人的“家族化”是較多國內(nèi)家族上市公司的選擇,雙方通過多年合作建立了良好的信任關(guān)系并相互忠誠,有利于家族實現(xiàn)對剩余控制權(quán)的牢牢掌控,股東與經(jīng)理人之間的代理成本較低,家族控股股東對內(nèi)部控制的需求較弱,導(dǎo)致家族CEO企業(yè)與外聘職業(yè)經(jīng)理人的家族企業(yè)的內(nèi)部控制沒有顯著差異。

表3中第(1)、第(2)列的回歸結(jié)果顯示,銀行總借款比例(TLOAN)的系數(shù)不顯著,短期借款比例(SLOAN)與內(nèi)部控制指數(shù)(IC)在5%的水平上顯著正相關(guān),可見,短期借款通過頻繁的續(xù)貸對上市公司有較強的約束,有利于促進家族上市公司建立和維持有效的內(nèi)部控制。為了驗證銀行借款對控制權(quán)與內(nèi)部控制質(zhì)量的負(fù)相關(guān)關(guān)系的影響,表3中第(3)列報告了包含交互項FVR*SLOAN的回歸結(jié)果,可以看到,交互項FVR*SLOAN的系數(shù)不顯著,表明銀行的監(jiān)督?jīng)]有減緩家族控制權(quán)對內(nèi)部控制質(zhì)量的不利影響。可能的原因在于,現(xiàn)有研究發(fā)現(xiàn)銀行的監(jiān)督作用還沒有得到充分的發(fā)揮,還不能對家族控股股東的“掏空”行為進行有效的治理。與以往研究相同,公司資產(chǎn)規(guī)模(SIZE)和凈資產(chǎn)收益率(ROE)都與內(nèi)部控制指數(shù)顯著正相關(guān),表明規(guī)模大、業(yè)績好的公司更容易建立和維持有效的內(nèi)部控制。控制變量WAYS的回歸系數(shù)不顯著,所以家族企業(yè)無論是通過IPO直接上市還是通過股權(quán)收購方式間接上市,對內(nèi)部控制質(zhì)量均沒有顯著影響。

表3 模型回歸結(jié)果

3.穩(wěn)健性檢驗

現(xiàn)有研究對家族企業(yè)的界定已經(jīng)有了比較一致的標(biāo)準(zhǔn),即最終控制人能歸結(jié)到一個自然人或一個家族并且最終控制者直接或間接為上市公司第一大股東,但在具體的臨界控制權(quán)比例上存在爭議。穩(wěn)健性檢驗中,本文將家族企業(yè)的臨界控制權(quán)確定為20%,回歸后結(jié)果與上述結(jié)果一致。因為內(nèi)部控制質(zhì)量是銀行做出貸款決策的重要指標(biāo),所以研究銀行監(jiān)督對內(nèi)部控制質(zhì)量的影響時存在自選擇問題。本文采用了赫克曼(Heckman)的兩階段法,通過將家族企業(yè)能否取得銀行借款的影響因素模型回歸取得逆米爾斯比率(Inverse Mills Ratio,IMR),然后代入研究回歸模型,以控制樣本選擇的自相關(guān),重新進行回歸后,相關(guān)變量的系數(shù)和顯著性沒有改變。

五、研究結(jié)論

有效的內(nèi)部控制是確保企業(yè)實現(xiàn)經(jīng)營和發(fā)展目標(biāo)的基礎(chǔ)。家族企業(yè)在資本市場舉足輕重,凸顯出家族企業(yè)內(nèi)部控制研究的重要性。以2011—2012年滬深兩市A股上市家族企業(yè)為樣本,本文首先從家族控制和家族管理角度研究了家族治理對內(nèi)部控制質(zhì)量的影響。研究發(fā)現(xiàn),家族控制權(quán)比例越高,終極控制人越有能力影響家族上市公司的內(nèi)部控制質(zhì)量來滿足自己的控制權(quán)私利,導(dǎo)致內(nèi)部控制質(zhì)量較低;對于外聘職業(yè)經(jīng)理人的家族企業(yè),家族仍實現(xiàn)了對剩余控制權(quán)的牢牢掌控,股東與經(jīng)理人之間的代理成本較低,控制性家族成員是否擔(dān)任高管對上市家族企業(yè)的內(nèi)部控制質(zhì)量沒有影響。同時,本文考察了銀行的監(jiān)督作用對家族企業(yè)內(nèi)部控制的影響,銀行擁有私有信息和較低的信息成本優(yōu)勢,且作為大債權(quán)人有監(jiān)督的動力。研究發(fā)現(xiàn),短期借款具有較好的治理作用,抑制了家族控股股東的機會主義動機,導(dǎo)致較高的內(nèi)部控制質(zhì)量。然而,現(xiàn)階段來自銀行的監(jiān)管作用有限,短期借款沒有降低家族控制權(quán)與內(nèi)部控制質(zhì)量的負(fù)相關(guān)性。

*本文系山東高校人文社科研究計劃資助項目“民營企業(yè)內(nèi)部控制效率與公司績效研究——基于A股市場家族企業(yè)的經(jīng)驗證據(jù)”(項目編號:J14WG05)的部分成果。

參考文獻:

[1]、[16]La Porta R.,Lopez-De-Silanes F.,Shleifer A. Corporate Ownership Around the World[J].The Journal of Fi?nance,1999,54:471-517.

[2]、[29]Claessens S.,Djankov S.,Lang L.H.P.The Separa?tion of Ownership and Control in East Asian Corporations[J]. Journal of Financial Economics,2000,58:81-112.

[3]、[14]Anderson R.C.,Reeb D.M.Founding-family Own?ership and Firm Performance:Evidence from the S&P 500[J]. Journal of Finance,2003(6):1301-1328.

[4]Fan J.,Wong T.J.Corporate Ownership Structure and the Informativeness of Accounting Earnings in East Asia[J]. Journal of Accounting and Economics,2002,33:401-425.

[5]王俊秋,張奇峰.家族企業(yè)的“掏空”行為與會計盈余質(zhì)量[J].上海立信會計學(xué)院學(xué)報,2008(1):58-64.

[6]儲成兵.金字塔股權(quán)結(jié)構(gòu)對內(nèi)部控制有效性的影響[J].中央財經(jīng)大學(xué)學(xué)報,2013(3):78-83.

[7]Masulis R.W.The Impact of Capital Structure Change on Firm Value:Some Estimate[J].Journal of Finance,1983 (38):107-126.

[8]李世輝,雷新途.兩類代理成本、債務(wù)治理及其可觀測績效的研究——來自我國中小上市公司的經(jīng)驗證據(jù)[J].會計研究,2008(5):30-37.

[9]王滿四,邵國良.銀行債權(quán)的公司治理效應(yīng)研究——基于廣東上市公司的實證分析[J].會計研究,2012(11):49-56.

[10]、[32]徐昕,沈紅波.銀行貸款的監(jiān)督效應(yīng)與盈余穩(wěn)健性——來自中國上市公司的經(jīng)驗證據(jù)[J].金融研究,2010 (2):102-111.

[11]朱星文.論企業(yè)信用風(fēng)險及其控制[J].江西財經(jīng)大學(xué)學(xué)報,2012(6):27-33.

[12]林斌,饒靜.上市公司為什么自愿披露內(nèi)部控制審計報告?[J].會計研究,2009(2):45-52.

[13]李新春.家族企業(yè)的成長困境與持續(xù)創(chuàng)業(yè)[J].學(xué)術(shù)研究,2010(12):24-26.

[15]Shleifer A.,Vishny R.W. A Survey of Corporate Gov?ernance[J].Journal of Finance,1997,52(2):737-783.

[17]Faccio M.,Lang L.H.P.,Young L.Dividends and Ex?propriation[J].The American Economic Review,2001,91(1):54-78.

[18]La Porta R.,Lopez-De-Silanes F.,Shleifer A.,Vish?ny R.Investor Protection and Corporate Governance[J].Journal of Financial Economics,2000,58:3-27.

[19]Allen F.,Qian J.,Qian M.Law,F(xiàn)inance and Econom?ic Growth in China[J].Journal of Financial Economics,2005,77(1):57-116.

[20]鄧建平,曾勇.上市公司家族控制與股利決策研究[J].管理世界,2005(7):139-147.

[21]馮旭南.債務(wù)融資和掠奪——來自中國家族上市公司的證據(jù)[J].經(jīng)濟學(xué)(季刊),2012(11):943-968.

[22]蘇忠秦,黃登仕.家族控制、兩權(quán)分離與債務(wù)期限結(jié)構(gòu)選擇[J].管理評論,2012(7):132-142.

[23]蘇啟林,朱文.上市公司家族控制與企業(yè)價值[J].經(jīng)濟研究,2003(8):36-45.

[24]Lemmon M.L.,.Lins K.V.Ownership Structure,Corpo?rate Governance,and Firm Value:Evidence from the East Asian Financial Crisis[J].The Journal of Finance,2003(8):1445-1468.

[25]Lin C.,Ma Y.,Malatesta P.,Xuan Y.Ownership Struc?ture and The Cost of Corporate Borrowing[J].Journal of Finan?cial Economics,2010,100:1-23.

[26]魏明海,陳勝藍(lán),黎文靖.投資者保護研究綜述:財務(wù)會計信息的作用[J].中國會計評論,2007(3):131-150.

[27]儲成兵.金字塔股權(quán)結(jié)構(gòu)對內(nèi)部控制有效性的影響[J].中央財經(jīng)大學(xué)學(xué)報,2013(3):78-83.

[28]肖作平.所有權(quán)和控制權(quán)的分離度、政府干預(yù)與資本結(jié)構(gòu)選擇——來自中國上市公司的實證證據(jù)[J].南開管理評論,2010(5):144-152.

[30]Diamond D.W.Financial Intermediation and Delegat?ed Monitoring[J].Review of Economic Studies,1984(5):393-414.

[31]Jensen M.Agency Costs of Free Cash Flow,Corporate Finance and Takeovers [J].The American Economic Review,1986(5):323-329.

[33]Dichev I.D.,Skinner D.J.Large-Sample Evidence on the Debt Covenant Hypothesis[J].Journal of Accounting Re?search,2002,40(4):1091-1123.

[34]楊繼偉,汪戎,陳紅.債權(quán)治理與盈余質(zhì)量:來自中國證券市場的經(jīng)驗證據(jù)[J].管理評論,2012(9):75-82.

[35]Rajan R.,Winton A.Covenants and Collateral as In?centives to Monitor[J].Journal of Finance,1995,50(4):1113-1146.

[36]Barclay M.J.,Smith C.W.The Maturity Structure of Corporate Debt[J].The Journal of Finance,1995,50(6):609-631.

[37]Stulz R.Managerial Discretion and Optimal Financing Policies[J].Journal of Financial Economics,1990,26(1):3-27.

[38]許永斌,鄭金芳.中國民營上市公司家族控制權(quán)特征與公司績效實證研究[J].會計研究,2007(11):50-57.

[39]李新春.經(jīng)理人市場失靈與家族企業(yè)治理[J].管理世界,2003(4):87-95.

責(zé)任編輯:林英澤

Study of Family Governance,Bank Supervision and Internal Control Effectiveness

WANG Meiying

(Beijing Wuzi University,Beijing101149,China)

Abstract:Interests conflicts between large and small shareholders are the main agency problems in family enterprises. Family controlling shareholders will affect the quality of company's internal control to achieve their own expropriation. The author finds that higher proportion of family control will lead to greater ability for the family controlling shareholders to manipulate the company's internal control quality to meet their own opportunistic motives. For family enterprises who employ external professional managers,family still control the company tightly;and whether the family members act as CEO did not affect the effectiveness of internal control. Short-term loans can constraint the enterprises and thus improve the quality of internal control. However,at this stage,the banks also have limited regulatory function,so bank loans did not reduce adverse effects of family control on the quality of internal control.

Key words:family governance;bank supervision;internal control;professional manager

[作者簡介]王美英(1975—),女,山東省煙臺市人,北京物資學(xué)院商學(xué)院教師,博士,主要研究方向為家族企業(yè)、債務(wù)融資。

中圖分類號:F276.5

文獻標(biāo)識碼:A

文章編號:1007-8266(2015)12-0106-07

猜你喜歡

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 15:30:24

中國市場(2016年36期)2016-10-19 04:47:17

中國市場(2016年35期)2016-10-19 02:01:14

中國市場(2016年33期)2016-10-18 13:48:00

中國市場(2016年33期)2016-10-18 13:22:56

中國市場(2016年33期)2016-10-18 13:21:30

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37