民間金融、城市化與創新能力實證

2015-04-16 14:37:20李健衛平

中國人口·資源與環境 2015年2期

關鍵詞:創新能力

李健+衛平

摘要

民間金融發展對中國創新能力的提升具有重要影響。在采用間接估計法測算民間金融發展規模的基礎上,本文利用2001-2011年中國省際平衡面板數據,在動態面板數據模型框架下,對民間金融如何影響區域創新能力和城市化進行實證研究。實證研究結果表明,無論是從國家層面還是從地區層面,民間金融發展水平均呈現出穩步上升的態勢,對區域創新能力具有顯著的促進作用,并且民間金融與正規金融形成互補而非競爭的關系,現階段民間金融對區域創新能力的貢獻大于正規金融。民間金融對城市化發展也起到了推動作用,民間金融可以通過城市化這條路徑來對區域創新能力產生間接的促進作用。現階段應當規范民間金融市場運行,提高民間金融市場資源配置效率,拓寬中小企業融資途徑,并通過制度創新鼓勵城市中正規金融部門與民間金融之間的交流合作,進而促進區域創新能力的提升。

關鍵詞民間金融;創新能力;城市化;動態面板

中圖分類號F015文獻標識碼A文章編號1002-2104(2015)02-0152-08doi:103969/jissn1002-2104201502020

創新能力是促進區域經濟長期增長和競爭力形成的重要因素。然而,區域創新能力及其提升問題一直是理論研究和實踐探索的一大難點。Me Porter指出,提高一個區域的國際競爭力,其內部的企業需要不斷的通過創新來提升自身的競爭優勢,而提升創新能力和競爭優勢則需要持續投入實物資本和無形資產[1]。金融發展滿足了企業資金需求,金融市場發展在技術創新過程中起到了至關重要的促進作用 [2- 4]。雖然較多文獻研究了中國金融發展與創新能力之間的關系,但通常是從正規金融部門角度來分析的。民間金融作為正規金融部門的補充,業已成為企業外部融資的一條重要渠道,但在分析其對企業和區域創新能力的影響時未得到足夠的重視。因此,研究民間金融對創新能力以及城市化的影響,這不僅有利于中國經濟增長,而且對中國在新一輪的國際經濟競爭中搶占制高點具有重要的意義。

1文獻綜述

由于中國在金融政策上實行金融抑制,而這又會造成信貸資源分配不均等嚴重問題,即國有企業、大型企業獲得了正規金融部門提供的絕大比例的信貸資源,相反中小企業獲得的信貸資源所占比例過低,在此環境下中小企業和民營企業的資金需求無法從正規部門獲取只能從現有金融體系以外的渠道得到滿足。民間金融作為正規金融部門的補充,基于地緣、血緣、親緣等多重關系的民間金融具有信息成本、擔保機制、靈活性等方面的優勢,能夠有效避免正規金融部門由于信息不對稱引發的一系列問題,并且能夠更好滿足中小企業融資需求,為企業創新、發展提供實物保障[5-9]。中國民間金融產生的原因:一是國有商業銀行在發放貸款時,面臨著信息不對稱,為了規避信貸風險而實行信貸配給;二是利率管制下的信貸配給以及政府在金融資源配置中的所有制偏好導致。正規金融和民間金融的服務對象和利率不同,前者主要為大型企業提供金融服務,后者則為中小企業提供金融服務。中小企業自身基礎條件較差,很難具備政府金融支持和市場金融支持所具備的條件,因而很難得到正規金融支持。民間金融的發展解決了中小企業生產經營中對資金的需求,從而使得生產經營能夠正常順利進行并獲得利潤,為了追求市場份額的擴大,中小企業不斷進行技術創新,提升自身創新能力,在區域創新能力提升過程中起到了積極的作用。民間金融對區域創新能力的影響機制主要是通過中小企業的融資渠道實現。現階段我國勞動力相對豐富、資本相對稀缺的要素稟賦特色,使得勞動密集型中小企業在很長的一段時間里會是我國企業組織中最有活力的構成部分[10]。民間金融可以有效地彌補正規金融的缺位,有利于優化資源配置和分散金融風險,為民營中小企業注入創新活力。因此,從上述相關研究可以看出,民間金融對區域創新能力的影響機制主要是通過中小企業的融資渠道來實現的。

但由于民間金融相關數據難以獲得,經濟學者通常從理論上研究民間金融對區域創新能力的影響,而較少進行嚴謹的驗證。現有文獻多從案例分析[11- 12]或微觀調查[5,13]來考察民間金融與中小企業發展的關系,這些研究在一定程度上間接說明了民間金融對創新能力的影響作用。大量研究表明正規金融對區域創新能力有顯著的促進作用。但民間金融具有正規金融所不包含的特有優勢,若將二者放在一個分析框架下進行研究,民間金融具有與正規金融同樣的作用機制嗎?在區域創新能力提升過程中是民間金融貢獻大還是正規金融貢獻大?這些問題在現有文獻中較少涉及。因此深入研究金融抑制背景下民間金融對區域創新能力的影響機制,對于充分利用經濟資源提升創新能力具有重要的理論指導意義。此外,現有研究已經證實了正規金融對城市化的促進作用,間接的提升了創新能力,那么民間金融對城市化的作用如何?民間金融是否通過城市化路徑影響區域創新能力?現有研究中未見直接考察民間金融對城市化進程的影響,因而探究民間金融對城市化從而對區域創新能力的影響,具有重要的現實意義。

現有對民間金融研究的文獻大多采取民間借貸利率的實際值作為民間金融發展水平的度量 [9,14- 17],這主要因為中國人民銀行從2005年開始發布的《中國區域金融運行報告》以及各省發布的《金融運行報告》為民間借貸利率的衡量提供了條件。但國家對民間融資利率上限標準調整滯后,多年不變的民間借貸利率上限會在金融機構貸款基準利率較高時給高利貸披上合法外衣。另外,由于金融運行報告時間跨度不大以及個別地區數據嚴重缺失,采用民間借貸率的方法進行分析,具有較大的局限性,對分析結果會產生影響。若想從總量上比較正規金融與民間金融對區域創新能力貢獻的大小,用民間借貸利率的方法也是無法進行分析的。因此為了克服樣本量小和數據缺失問題,本文采用民間借貸規模作為民間金融發展的度量,以彌補現有研究的不足,為研究民間金融對城市化發展和區域創新能力的影響提供一定的理論和實證依據。

2.1計量模型設定與變量界定

根據上述的研究目的,本文首先深入分析民間金融對區域創新能力的影響。國內外相關研究表明,正規金融部門能夠減少信息與交易成本,并影響技術創新及經濟增長。因此有必要把正規金融納入計量模型中,將其與民間金融放在一個模型框架下進行對比分析,來考量民間金融的引入是否會對正規金融在創新能力提升過程中的作用產生干擾,而且還可以比較二者在創新能力提升過程中貢獻大小。Denicolo和Zanchettin指出現代創新模型是基于累積創新的框架之下,亦即創新依賴前期創新活動及成果[18]。因此,本文采用研究方法為動態面板理論和方法,考察民間金融對創新能力的影響。動態面板較靜態面板模型有利的地方在于考慮到了經濟理論中的慣性問題,即當前的經濟行為取決于過去的行為,同時還可以克服模型內生性問題,這也是驗證Denicolo和Zanchettin觀點相對較好的方法。于是計量模型設定以下形式:

其中:i代表省份;t代表年份;y為被解釋變量,代表創新能力(用專利授權數對數值表示);ig代表民間金融發展水平(用民間借貸總額與生產總值之比來表示);fg代表正規金融發展水平(用正規金融機構貸款總額與生產總值之比來表示);Control表示模型的控制變量集;λ、β、γ為待估計參數;V代表的是不可觀測的地區效應;ε為隨機擾動項。

Control為模型的控制變量集。①有效需求規模:經濟總收入和人均收入的提高,會促進地區的研發投入和自主創新能力的提高 [19]。因此,本文按照現有文獻慣有做法對每個地區各年份的人均GDP對數,來衡量有效需求規模和經濟發展水平。②投資增長速度:投資是創新能力提升過程中不可缺少的因素。本文采用地區(當年國定資產投資額/上年固定資產投資額-1)來對投資增長速度進行衡量。③產業高級化:產業結構高級化對創新能力產生了促進作用[20]。吳敬璉指出當代社會經濟服務化趨勢加強,一個典型的特點就是第三產業增長率要高于第二產業增長率[21]。于是本文采用第三產業產值與地區總產值之比作為產業結構高級化的一個替代指標。④政府參與經濟活動程度:沈坤榮等人的研究表明政府的經濟行為在地區科技發展過程中起到了重要的作用[22]。因此,本文采用政府消費與生產總值的比例來衡量政府參與經濟活動的程度。⑤對外開放度:采用對外開放度=(進出口總值+實際利用外商直接投資額)/生產總值進行度量[23]。

現有經濟理論與大量實證研究表明,金融發展可以從儲蓄轉化為投資、提高資本配置效率等方面決定現代工業和服務業的發展水平與規模,進而決定城市化發展水平,而城市發展水平和質量的提升會聚集大量的人才與資本,有利于知識外溢和技術擴散,進而促進技術創新,提升區域創新能力,這說明了正規金融通過城市化路徑間接促進區域創新能力提升。鑒于相關研究已經論證了城市化對創新能力的促進作用,故在此基礎上討論民間金融對城市化的影響,以驗證民間金融是否可以從城市化這一路徑促進區域創新能力的提升。城市化發展也具有一定程度的累積效應,因此模型設定以下形式:

Urbani,t=λUrbani,t-1+β1igi,t+β2fgi,t+γ′Controli,t+νi+εi,t (2)

其中,Urban代表城市化發展水平作為被解釋變量(用城市化率代表);ig代表民間金融發展水平;fg代表正規金融發展水平控制變量則與前文的模型中的相同。國內外對城市化的度量通常采用城鎮人口與地區總人口之比來表示。但中國的城鎮人口統計是建立在城鎮戶籍制度基礎上的,由于城鎮居民中有一部分沒有城鎮戶籍,所以采用城鎮人口比重會低估城市化水平[24]。由于個別省份數據存在缺失,本文綜合考慮則選用非農業人口占總人口比例來進行替代。

2.2數據來源與處理

迄今為止,對我國總體以及各地區民間借貸規模進行測算的文獻并不多。李建軍測算了1978-2008年我國地下信貸規模[25-26],這算是我國學者較先定量研究民間借貸規模問題。王春宇在李建軍研究的基礎上,對測量方法進行了修正,克服數據缺失以便在全國民間借貸規模的基礎上能夠進一步測算出各地區的民間借貸規模。此方法通過選取居民部門收支差額來估算為被政府控制的經濟活動總量即地下經濟,再以地下經濟總量測算出全國民間借貸規模以及各地區的借貸規模。該方法需要以下幾個前提假設才能夠順利進行測算[27]:

假設1:未被政府控制的經濟(地下經濟)與公開經濟的借貸融資需求比例是相等的。此假設要求公開經濟與地下經濟具有相同發展環境,經濟活動與資金流向之間關系是一定的,所以二者的借貸融資需求比例是相等的。

假設2:民間借貸均為短期行為。此假設是說明民間借貸發生在居民之間,通常流動性資金缺乏時會在民間借貸市場進行融資。長期的民間借貸發生幾率非常小,故民間借貸設為短期的。

設P0為公開經濟的短期借貸規模,T0為公開經濟總規模,P1為地下經濟民間借貸規模,T1為地下經濟總規模。由上述兩個假設得到

P0/T0=P1/T1(3)

假設3:地下經濟與公開經濟相互提供融資金額相等且可以抵消。此假設意在說明公開經濟中的部門既可以從正規金融部門融資,也可以以民間借貸的方式進行融資,而地下經濟部門也可以從正規金融機構獲得資金,地下經濟與公開經濟可以相互提供資金,只有這樣才能使上面公式(3)成立。

假設4:經濟主體從未被政府控制的經濟部門(地下經濟部門)獲得的收入總額等于地下經濟規模。從事地下經濟的主體是居民和非金融企業兩部分,并且這兩個主體從地下經濟中獲得的收入主要表現為存款和投資,所以居民和非金融企業的非正常收入相對可以客觀體現地下經濟規模。

根據上述四個假設,并采用收支差異法對地下經濟規模T1進行計算。由于篇幅限制,在此不作詳細討論,具體描述可參看王春宇的文獻。由公式(3)可以推導出下面的公式:

(6)

進而由公式(6)得到2001-2011年我國30個地區的民間借貸規模。在假設5中,計算各個地區民間借貸占據全國民間借貸比重時王春宇的做法是通過計算各年的平均值來彌補缺失值。經濟發展環境是變化的,采用平均值的方法,會造成民間借貸比重的測量偏差過大,進一步拉大測量出的民間金融規模與實際值之間的距離。由于數據的更新及可獲得性,本文采用各個地區不同年份的值來進行計算,而沒有采用歷年平均值進行替代,同時,地區金融機構短期貸款總額并沒有流量數值,統計年鑒中為當年余額,因此本文只能用此數值近似代替流量值。

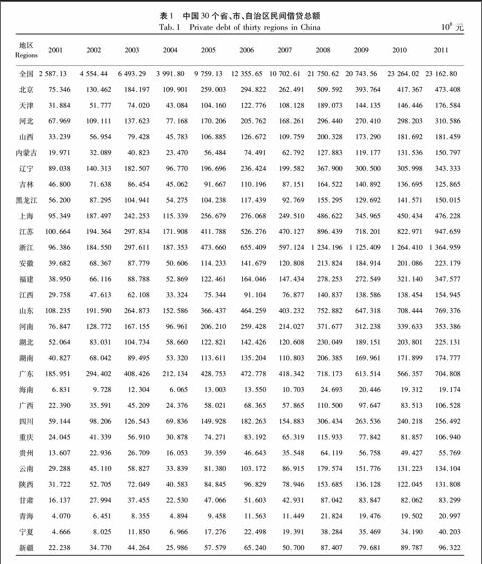

測算結果見表1。2001-2011年我國民間借貸總額從2 587.13億元

上升到23 162.80億元,凈增長近8倍。2011年民間借貸總額位于前十位的地區分別為浙江、江蘇、山東、廣東、上海、北京、河南、福建、遼寧、河北,這些地區的借貸總額均在300億元以上,其中浙江高達近1 365億元,排名第一。

因此,本文數據涵蓋了2001-2011年中國大陸除西藏以外共30個省、直轄市、自治區的數據,由于西藏自治區數據缺失較多,采用現有文獻的通用做法剔除西藏地區。在剔除西藏地區之后其他地區沒有數據的缺失,因此本文計量模型所采用的數據為平衡面板數據。本文使用的原始數據均來自于2000-2012年《中國統計年鑒》、《中國金融統計年鑒》、《中國科技統計年鑒》、《中國人口和就業統計年鑒》、《新中國60年統計資料匯編》和各省份的統計年鑒。

2.3估計方法

本文采用動態面板廣義矩估計方法對前文設定的回

歸方程進行估計。動態面板差分GMM估計方法通過使用解釋變量的所有可能滯后項作為工具變量以解決變量的內生性問題及動態面板偏差,得出一致無偏估計量。然而差分GMM估計方法也存在一定的缺陷,無法估計不隨時間變化的個體效應以及解決弱工具變量問題。Blundell and Bond將差分GMM與水平GMM結合在一起,并將差

分方程和水平方程作為一個方程系統進行GMM估計,即系統GMM[28]。系統GMM的優點在于它可以提高估計的效率,并且可以估計出不隨時間變化的變量系數。特別是yi,t的系數較大即被解釋變量yi,t表現出較大的自相關時,DiffGMM的表現欠佳,因此綜合考慮本文采用系統GMM方法進行估計。本文為了解決工具變量過多的問題,限制使用最多滯后一階或二階的工具變量。動態面板兩步SysGMM估計方法的適用性主要通過隨機擾動項是否存在二階自相關的檢驗和工具變量是否都有效的Sargan檢驗來說明。

3實證分析結果

3.1民間金融對創新能力的影響

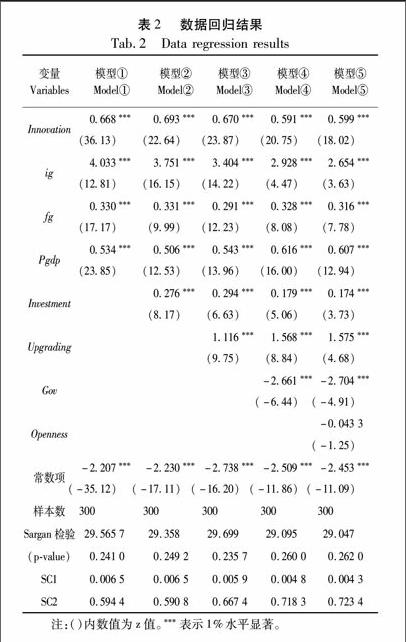

我們使用stata12.0軟件對全國30個省、市、自治區2001-2011年的平衡面板數據根據前文設定的回歸方程進行分析得到估計結果,見表2。其中,模型①中包含因變量滯后一期、民間金融發展、正規金融發展、有效需求的回歸結果。為了驗證模型①的穩健性,我們在此基礎上依次引入一些控制變量。從表2中可得出,所有的模型均通過了隨機擾動項無自相關的檢驗,故不拒絕原假設“隨機擾動項無二階自相關”,進而動態面板SysGMM估計量是一致的。與此同時,回歸結果也表明所有的方程均通過Sargan檢驗,即無法拒絕“所有工具變量均有效”的原假設。因此,以上檢驗結果表明使用動態面板SysGMM估計方法是比較合理的。

在表2中,創新能力滯后一階均通過1%顯著水平的檢驗,說明創新能力的提升不僅依賴于當期的投入,同時也依賴于前期的創新成果,這也驗證了采用動態面板模型分析創新能力的合理性。民間金融發展水平(ig)的系數在所有模型中均為正且通過1%水平的顯著性檢驗,而且與創新能力之間的關系是穩健的,這表明民間金融在區域創新能力提升過程中發揮了重要作用。民間金融發展的快速發展,為民營中小企業提供所需資金,維持企業正常運作,使得企業獲得經濟利潤,在不斷增加的經濟利潤驅動下,繼續擴大市場份額,這又迫使中小企業不斷進行技術創新,進而促進了區域創新能力的提升。正規金融發展水平(fg)的系數在所有的模型中均為正且均在1%的顯著水平上顯著,這說明正規金融的發展與區域創新能力之間存在顯著的正相關關系,即正規金融發展程度越高,地區創新能力越強,這與冉光和等人的結論一致。從這兩個變量表現出的特性可以看出民間金融與正規金融是互補而非競爭的關系,而且正規金融對創新能力的作用并沒有因為民間金融引入模型而發生變化,這說明在金融抑制背景下,民間金融可以作為正規金融重要補充來幫助民營中小企業克服融資難題。在定量分析方面,在模型⑤中,民間金融發展水平的系數是2.654,這意味著民間金融發展水平上升一個百分點,地區創新能力上升約為2.654個百分點。由于標準化系數與非標準化系數相比,前者更具說服力。因此通過計算得到民間金融發展的標準化系數為1.31%,表明民間金融發展的變化解釋了創新能力變化的1.31%。同理得到正規金融發展的標準化系數為0.009%,表明正規金融發展變化解釋了創新能力的0.009%。無論是從非標準化系數還是標準化系數可以看出,現階段民間金融發展對區域創新能力促進作用遠大于正規金融發展。這是一個值得關注現象,民間金融對區域

創新能力的作用強于正規金融,這可能因為政府的利率管制、信貸配給導致了效率低下的國有大型企業獲得了正規金融部門的絕大部分信貸資金,而驅動中國經濟增長的民營中小企業則很難得到正規金融部門的信貸支持,由于民營中小企業數量在經濟發展中占據較大比重,民間金融對民營中小企業的作用會超過正規金融對企業的支持,進而在區域創新能力提升過程中民間金融的貢獻大于正規金融。

對控制變量考察可以發現:①有效需求水平(Pgdp)系數符號均為正值且顯著,這說明地區創新能力提升過程中經濟收入起到重要的促進作用。結合本文來看,人均收入增加,需求能力加強和多樣化,這對企業提出挑戰,導致企業為適應市場強烈需求而不斷提升自身的創新能力。②投資增長速度(Investment)的符號均為正且顯著,這說明投資增長對創新能力有促進作用。③產業結構高級化(Upgrading)的系數為正值,這說明產業結構升級有效帶動了地區創新能力的提升。④政府介入經濟程度(Gov)系數為負值,且與地區創新能力有穩健的負向關系,這與相關研究結果一致,政府過度參與經濟活動產生了負面的影響。⑤對外開放度(Openness)系數為負值且顯著,這說明隨著中國對外開放程度加深,我國民營中小企業面臨較大的沖擊,外國企業憑借自身的優勢使市場占有率不斷提高,對本土企業的創新能力提升產生抑制作用。

3.2民間金融對城市化發展的影響

本部分采用前文設定的模型分析民間金融對城市化的影響。但從回歸結果發現,所有模型均拒絕“隨機擾動項無二階自相關”,這說明按照第二部分的模型來進行回歸不符合要求,為了解決擾動項自相關問題,我們在方程右邊引入被解釋變量的三階滯后,對模型(2)進行一定程度的修正。由于篇幅限制,本部分僅列出模型修正后回歸結果。由于這里只關注民間金融與正規金融發展水平,其他控制變量不是研究重點,故其結果不予列出,具體結果見表3。從回歸結果可知,所有模型均通過了隨機擾動項無二階自相關的檢驗和Sargan檢驗。

在表3中,民間金融發展水平(ig)在均為正且通過1%的顯著性檢驗,說明民間金融發展對城市化產生促進作用,且這種關系是穩健的。這充分驗證了在城市化促進創新能力的前提下,民間金融發展可以通過城市化路徑來間接的影響創新能力。由于城市聚集充足的資本、人力、信息資源,導致民營中小企業多聚集于城市。民間金融作為民營中小企業融資的重要渠道,給中小企業發展提供了充裕的資金,技術研發的資金需求得到一定程度的滿足,給企業創新能力的提升提供了支持。在創新能力提升的過程中,中小企業擴張的步伐不斷加快,對人才和員工需

求不斷擴大,引致人員不斷向城市集聚,對城市化發展起到了促進作用,城市化水平和質量不斷提高,進而推動了區域創新能力的提升。正規金融發展水平(fg)在全部模型中均為正且通過了1%的顯著性檢驗,說明正規金融發展對城市化產生了推動作用,且這種關系是穩健的,這與現有的研究得到的結論一致。從ig和fg這二者統計特性可以看出,在推進城市化發展過程中,民間金融可以作為正規金融的重要補充,并沒有對正規金融的作用產生干擾。

4結論與政策啟示

本文通過運用相關測算方法測得民間金融發展規模,并利用2001-2011年中國30個地區的平衡面板數據實證分析民間金融對區域創新能力和城市化發展的影響時發現:

(1)全國民間金融發展規模呈現穩步上升的趨勢,但各個地區發展規模差距較大。從2001-2011年我國民間金融發展水平凈增長近8倍,呈現出較快的發展勢頭,但各個地區發展規模相差較大,整體呈現出東部地區→中部地區→西部地區遞減的狀態,這與我國區域經濟發展狀態一致。

(2)地區創新能力存在累積效應。運用動態面板模型驗證了創新具有一定程度的累積效應,這進一步驗證了Denicolo 和Zanchettin的判斷,即現代創新模型是基于累積創新的框架之下,任何經濟單位需先完成前期創新,然后才能進行后續創新。

(3)民間金融發展對區域創新有顯著的促進作用,而與正規金融發展形成了非競爭的互補關系,且在現階段民間金融發展對區域創新能力提升的促進作用大于正規金融發展。在金融抑制背景下民間金融可以彌補正規金融發展在某些情況下的“缺位”,可以為民營中小企業發展提供所需資金。同時,有效需求水平、投資增長、產業結構高級化顯著地促進區域創新能力的提升,而政府介入經濟程度和對外開放對區域創新能力具有一定的抑制作用。

(4)民間金融對城市化有較為顯著的促進作用。在已有研究的基礎上,進一步證明了民間金融可以從城市化的路徑間接促進區域創新能力的提升,也表明民間金融對區域創新能力提升的促進作用不僅存在直接作用,同時又存在間接作用。

從上述研究結論中得到如下政策啟示:

第一,規范民間金融市場運行,提高民間金融市場資源配置效率,推動民間金融加快發展,促進民間金融的發展步入正軌,切實拓寬中小企業融資途徑。由于現階段民間金融作為正規金融的補充而無法被取代并且會持續存在,國家應當制定具有針對性的法律法規區別對待和進一步規范不同形式的民間金融。對體制內法律法規所允許的部分如互助會、連結貸款、典當、私人錢莊等形式的民間金融應當積極引導和支持其向合理正確的方向發展,而對高利貸、非法集資等以牟取暴力為目的擾亂正常金融秩序的非法活動進行嚴厲打擊和取締。

第二,通過制度創新促進城市中正規金融部門與民間金融之間的交流合作,完善城市金融體系。正規金融部門擁有雄厚的資金和完善的法律保障,而民間金融在信息、交易成本、擔保機制等方面具有優勢,兩者應該加強交流與合作,通過學習機制和制度創新來實現優勢互補,建立兩者間的互動合作機制,完善城市的金融體系,以便為城市發展和中小企業成長提供充裕的“血液”,推動城市化進程,為進一步提升中小企業和區域創新能力作出貢獻。

(編輯:常勇)

參考文獻(References)

[1]Porter M. Capital Disadvantage: Americas Failing Capital Investment System[J].Harvard Business Review, 1992, 20:12-14.

[2]Schumpeter J. The Theory of Economics Development[M]. Cambridge: Harvard University Press,1911:20-30.

[3]Perez C. Finance and Technical Change: A NeoSchumpeterian Perspective[R]. Working Paper,2004:19-23.

[4]Levine R. Finance and Growth: Theory and Evidence[M]. Holland:The Netherlands Press,2005:10-20.

[5]郭斌,劉曼路.民間金融與中小企業發展:對溫州的實證分析[J].經濟研究,2002,(10):40-45.[Guo Bin, Liu Manlu. Private Finance and Small & Mediumsized Enterprises Development: Empirical Evidence from Wenzhou Region[J]. Economic Research Journal,2002,(10):40-45.]

[6]林毅夫,孫希芳.信息、非正規金融與中小企業融資[J].經濟研究,2005,(7):35-42.[Lin Yifu, Sun Xifang. Information, Informal Finance and SME Financing[J]. Economic Research Journal,2005,(7):35-42.]

[7]潘士遠,羅德明.民間金融與經濟發展[J].金融研究,2006,(4):134-140.[Pan Shiyuan, Luo Deming. Informal Finance and Economic Development[J].Journal of Financial Research, 2006,(4):134-140.]

[8]Kellee T. BackAlley Banking: Private Entrepreneurs in China[M].USA:Cornell University Press,2002.

[9]胡金焱,張博.民間金融、產業與經濟增長:基于中國省級面板數據的實證分析[J].中國工業經濟,2013,(8):18-22.[Hu Jinyan,Zhang Bo.Informal Finance, Industry Development and Economic Growth:Empirical Analysis Based on Chinas Provincial Panel Data[J]. China Industrial Economics, 2013,(8):18-22.]

[10]林毅夫,李永軍.中小金融機構發展與中小企業融資[J].經濟研究,2001,(1):10-18.[Lin Yifu,Li Yongjun.Promotion the Growth of Medium and Smallsized Enterprises through the Development of Medium and Smallsized Financial Institutions[J]. Economic Research Journal,2001,(1):10-18.]

[11]羅陽丹,殷興山.民營中小企業非正規融資研究[J].金融研究,2006,(4):142-146.[Luo Yangdan,Yin Xingshan. Studying on Informal Finance of Privatelyowned Small and Medium Enterprises[J].Journal of Financial Research, 2006,(4):142-146.]

[12]虞群娥,李愛喜.民間金融與中小企業共生性的實證分析:杭州案例[J].金融研究,2007,(12):215-221.[Yu Qune,Li Aixi.The Empirical Analysis of Informal Finance and Medium and Smallsized Enterprises Based on Hangzhou[J].Journal of Financial Research, 2007,(12):215-221.]

[13]馮興元.溫州市蒼南縣農村中小企業融資調查報告[J].管理世界,2004,(9):64-65.[Feng Xinyuan. Financing Report of Medium and Smallsized Enterprises in Cangnan County in Wenzhou [J]. Management World,2004,(9):64-65.]

[14]陳志武.反思高利貸與民間金融[J].新財富,2005,(8):10-12.[Chen Zhiwu. Reflecting on Usury and Folk Finance[J].New Fortune,2005,(8):10-12.]

[15]姚耀軍.非正規金融發展的區域差異及其經濟增長效應[J].財經研究,2009,(12):129-137.[Yao Yaojun.Regional Differences of Informal Financial Development and Its Impact on Economic Growth[J].Journal of Finance and Economics,2009,(12):129-137.]

[16]錢水土,翁磊.社會資本、非正規金融與產業集群發展:浙江經驗研究[J].金融研究,2009,(11):195-204.[Qian Shuitu, Weng Lei. Social Capital, Informal Finance and Industrial Cluster Based on Zhejiang Province[J].Journal of Financial Research, 2009,(11):195-204.]

[17]張雪春,徐忠,秦朵.民間借貸利率與民間資本的出路:溫州案例[J].金融研究,2013,(3):1-12.[Zhang Xuechun,Xu Zhong,Qin Duo.Interest Rate of Private Lending and the Outlet of Private Capital Based on a Case in Wenzhou[J].Journal of Financial Research, 2013,(3):1-12.]

[18]Denicolo V. How Should Forward Patent Protection be Provided[J]. International Journal of Industrial Organization,2002,20:90-112.

[19]范紅忠.有效需求規模假說、研發投入與國家自主創新能力[J].經濟研究,2007,(3):33-42.[Fan Hongzhong.A Hypothesis on Effective Demand Size, R&D Expenditure and National Innovation Capacity[J]. Economic Research Journal,2007,(3):33-42.]

[20]吳豐華,劉瑞明.產業升級與自主創新能力構建:基于中國省級面板數據的實證研究[J].中國工業經濟,2013,(5):58-60.[Wu Fenghua,Liu Ruiming . Industrial Upgrading and Independent Innovation Capacity Building:Based on Chinese Provincial Panel Data Empirical Research[J].China Industrial Economy, 2013, (05):58-60.]

[21]吳敬璉.中國增長模式抉擇[M].上海:遠東出版社,2008:88-100.[Wu Jinglian.The Choice of Economic Model in China[M].Shanghai:Far East Publishing House, 2008:88-100.]

[22]顧元媛,沈坤榮.地方政府行為與企業研發投入:基于中國升級面板數據的實證分析[J].中國工業經濟,2012,(10):78-79.[Gu Yuanyuan,Shen Kunrong. The Effect of Local Governments Behavior on Corporate R&D Investment:Empirical Analysis Based on Chinas Provincial Panel Data [J]. China Industrial Economics, 2012,(10):78-79.]

[23]周茂榮,張子杰.對外開放度測度研究評述[J].國際貿易問題,2009,(8):121-125.[Zhou Maorong,Zhang Zijie.A Review of Literatures on Openness Measuring[J]. Journal of International Trade,2009,(8):121-125.]

[24]陸銘,陳釗.城市化、城市傾向的經濟政策與城鄉收入差距[J].經濟研究,2004,(6):50-54.[Lu Ming,Chen Zhao.Urbanization.UrbanBiased Economic Policies and UrbanRural Inequality[J]. Economic Research Journal,2004,(6):50-54.]

[25]李建軍.中國地下金融規模與宏觀經濟影響研究[M].北京:中國經濟出版社,2005:50-60.[Li Jianjun.Chinas Underground Financial Scale and Macro Economic Impact Study[M].Beijing:China Economic Publishing House, 2005:50-60.]

[26]李建軍.中國未觀測信貸規模的變化:1978-2008年[J].金融研究,2010,(4):42-47.[Li Jianjun. Changes of Noobserved Credit Scale from 1978 to 2008 in China [J].Journal of Financial Research, 2010,(4):42-47.]

[27]王春宇.我國民間借貸發展研究[D].哈爾濱:哈爾濱商業大學出版社,2010.[Wang Chunyu.Research on the Development of Informal Credit in China[D].Harbin:Harbin University of Commerce Publishing House,2010.]

[28]Blundell R,Bond S. Initial Conditions and Moment Restrictions in Dynamic Panel Data Models[J]

猜你喜歡

中學生學習報(2022年13期)2022-04-16 21:07:51

中學生學習報(2022年14期)2022-04-15 22:07:51

化工管理(2021年7期)2021-05-13 00:44:44

甘肅教育(2020年12期)2020-04-13 06:25:30

北方工業大學學報(2019年5期)2019-03-30 06:31:54

信息化建設(2019年2期)2019-03-27 06:23:58

活力(2019年22期)2019-03-16 12:48:34

活力(2019年22期)2019-03-16 12:48:24

北方音樂(2017年4期)2017-05-04 03:40:28

學周刊(2016年26期)2016-09-08 09:02:54