稅收:撬動蘇南轉型發(fā)展的杠桿

2015-04-17 07:12:53江建平王澤雷劉杰

唯實 2015年4期

江建平+王澤雷+劉杰

近年來,江蘇地稅系統(tǒng)緊緊圍繞科學發(fā)展主題和加快轉變經濟發(fā)展方式主線,充分發(fā)揮稅收職能作用,在服務蘇南經濟轉型發(fā)展方面進行了積極探索。

一、稅收服務蘇南轉型發(fā)展取得明顯成效

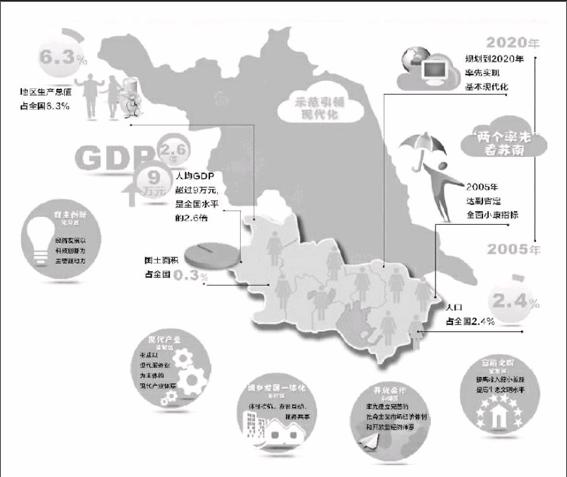

籌集財政收入,為服務轉型發(fā)展提供資金保障。隨著蘇南地區(qū)經濟轉型步伐的加快,新的經濟稅源增長點不斷形成,蘇南地稅稅收收入增長迅速。從2010年的1773.6億元增加到2012年的2393.5億元,年均增長23.4%,同期基金收入從882.1億元上升至1334.9億元,每年增幅均超過20%。在此期間,蘇南地稅收入占全省公共財政預算收入的比重始終保持在40%以上,全省地稅收入所占比重則由60.05%上升到70.64%,為籌集財政收入、服務轉型發(fā)展提供了必要的資金保障。

實施稅收優(yōu)惠,促進結構轉型。江蘇地稅系統(tǒng)認真貫徹國家宏觀調控政策和江蘇省委、省政府決策部署,完善和落實結構性減稅政策,深入實施促進戰(zhàn)略性新興產業(yè)、先進制造業(yè)、現代服務業(yè)和發(fā)展現代農業(yè)方面的各項稅收優(yōu)惠政策。2012年,全省1181戶高新技術企業(yè)共減免企業(yè)所得稅34億元,同比增長14%;364戶企業(yè)享受農林牧漁所得優(yōu)惠政策,減免稅款15.67億元,同比增長8.86%;農村小貸公司減免營業(yè)稅和所得稅合計達3.9億元,上述優(yōu)惠政策大多落實在蘇南地區(qū)。在促進中小企業(yè)發(fā)展方面,落實中小企業(yè)信用擔保機構免征營業(yè)稅政策,2010年至2012年,蘇南地區(qū)中小企業(yè)信用擔保機構免稅額由802萬元增長至2080萬元,有效化解了中小企業(yè)融資難問題。在促進現代服務業(yè)發(fā)展方面,落實示范城市離岸服務外包業(yè)務免征營業(yè)稅政策,2010年至2012年期間,享受該項稅收優(yōu)惠政策的離岸服務外包企業(yè)從88家增至223家,企業(yè)免征營業(yè)稅額由4183.84萬元上升至16372.77萬元,戶均減免額同比增長54.4%。

支持創(chuàng)新創(chuàng)業(yè),調節(jié)收入分配。積極支持鼓勵創(chuàng)新創(chuàng)業(yè)。2010~2012年,蘇南累計有1萬多人(次)享受自主創(chuàng)業(yè)稅收政策,累計減免稅費總額4639萬元,占實際納稅總額的66.9%。注意發(fā)揮稅收分配調節(jié)職能,加大對畸高收入征管力度,僅個人轉讓上市公司限售股所得一項,蘇南地區(qū)發(fā)生1775筆,合計繳納個稅39.3億元。

完善征管機制,加強支持轉型發(fā)展的制度保障。優(yōu)化納稅服務,推動稅收管理創(chuàng)新,提高稅收政策執(zhí)行效果,為支持轉型提供制度保障。通過全面實施稅收征管體制改革,將“全能型集權式管理”轉變?yōu)椤皩I(yè)化流程式管理”,稅源管理方式由“分戶到人”轉變?yōu)椤胺质碌饺恕保瑢崿F對稅收管理權的分權制衡,有效保障納稅人的合法權益。統(tǒng)一涉稅管理事項辦理資料,下放審批權限,簡化審批流程。推進行政權力網上公開透明運行,建立“外網受理、內網辦理、外網反饋”的行政權力透明運行機制,積極探索部門之間辦稅合作機制,加大協(xié)調力度,完善征收服務。

二、稅收服務轉型發(fā)展亟須完善

以籌集收入為導向的目標管理體制與轉型發(fā)展要求不匹配。從理論上講,政府通過增加稅收、出售債券等手段進行籌資,會減少私人收入,帶來市場資金的減少和利率的提高。也就是說,政府籌集更多收入后,通過對經濟運行實施更大力度干預的思路,并不能使經濟發(fā)展效果變得更好。在實踐中,地稅機關以籌集收入增長為導向,各方面的收入任務壓力較大,在組織收入與落實政策之間往往陷入兩難境地。現實中,蘇南經濟已保持十多年的高速增長,2012年地稅收入是2003年的8倍,年均增長近30%,而同期蘇南GDP只增長3.33倍,年均增長不到15%。也就是說,在GDP保持較快增長的同時,稅收收入增速以高出GDP增速一倍的速率更快增長。在經濟下行壓力加大的情況下,這種狀態(tài)難以持續(xù)。當落實優(yōu)惠政策與完成收入任務發(fā)生矛盾時,部分地方政府往往會放棄規(guī)范執(zhí)法以換取收入增長,這也影響了政策的效果。

部分稅收政策不適應支持轉型發(fā)展要求。對創(chuàng)新的稅收扶持仍需進一步加強。如對創(chuàng)新投融資活動缺少配套支持,相關優(yōu)惠政策主要是以創(chuàng)投企業(yè)投資抵扣稅收優(yōu)惠,享受條件非常嚴格,必須符合“中小”和“高新”兩項標準,但大部分中小企業(yè)在創(chuàng)業(yè)初期很難達到高新技術企業(yè)認定標準,導致享受戶數較少。目前,蘇南符合條件的創(chuàng)投企業(yè)戶數不超過10戶,抵免企業(yè)所得稅規(guī)模也相對較小。再如研發(fā)費用的稅收歸集口徑相對較緊,影響了加計扣除的政策優(yōu)惠力度。對中小企業(yè)創(chuàng)新的扶持力度也不夠,且規(guī)定實行核定征收企業(yè)所得稅的企業(yè),不能享受相關優(yōu)惠。促進就業(yè)的稅收優(yōu)惠范圍也偏小,調整產業(yè)結構還有空間,部分優(yōu)惠政策限制條件過多。如中小企業(yè)信用擔保機構優(yōu)惠政策關于實收資本方面的規(guī)定,對擔保機構資金實力要求過高。經營期限滿兩年的規(guī)定使部分新成立的擔保機構無法享受稅收優(yōu)惠政策,而此時是企業(yè)最需要扶持的時期。對非鼓勵行業(yè)限制不夠。由于資源在不同行業(yè)之間具有高度的流動性,對其他非鼓勵甚至限制行業(yè)的稅收調控效果不佳,也會導致資源流出現代服務業(yè),并影響到該行業(yè)稅收政策的執(zhí)行效果。資源環(huán)境相關稅收調節(jié)力度不夠。如環(huán)境保護、節(jié)能節(jié)水項目享受“三免三減半”稅收優(yōu)惠,但由于這些項目在開始階段常處于虧損或微利狀態(tài),稅收優(yōu)惠無實際意義。對污染企業(yè)的限制也不夠,在一定程度上削弱了稅收優(yōu)惠政策的激勵作用。

稅務管理效率與質量有待進一步提高。存在財政分配秩序不夠規(guī)范、預算管理不夠科學等問題,稅收使用無法完全保證公平、公開、透明,部分納稅人存有抵觸情緒,稅收遵從度相對不高。部門間涉稅信息共享水平不高,稅務機關與銀行、工商、國土等部門尚未實現聯(lián)網,稅收信息渠道單一,難以實現涉稅信息交流的制度化、規(guī)范化和信息化,導致稅務機關無法準確獲知納稅人的稅收違法行為。涉稅行政審批仍需規(guī)范,個別涉稅管理事項流程不夠協(xié)調通暢,稅務機關服務水平還有改善空間。

三、完善稅收支持轉型發(fā)展

加快完善省以下財政分配體制和政府考核機制,為改善稅收收入質量提供空間。改革省級以下財政分配體制。參照浙江、廣東等省做法,將營業(yè)稅、土地增值稅、房產稅、城鎮(zhèn)土地使用稅、契稅等地方稅作為省與市、縣共享稅種,按一定比例分成,以增加地方違規(guī)成本,減少虛收利益驅動。同時,配套完善省級財政轉移支付制度。完善政府績效考核機制。完善現行的對地方政府財政收入增長考核的相關辦法,充分發(fā)揮績效考核體系的指引和導向作用,加大對“質”的考核力度,促使各級政府把工作重心和著力點切實放在推進科學發(fā)展上,切實提高財政收入的質量,實現稅收收入與經濟發(fā)展協(xié)調穩(wěn)定增長。加強對地方財政收入質量的督查和問責。建議審計、財政、監(jiān)察等相關部門將財政收入質量列入年度例行審計監(jiān)督檢查范疇,對查出的問題進行通報、限期整改,并與地方政府績效考核掛鉤。

加大財政支持力度,提高稅收政策有效性。規(guī)范財政返還,明確返還的范圍和權限,對不符合政策導向的產業(yè)、企業(yè)和行為,降低返還力度或者不予返還,以避免對稅收調節(jié)產生負向激勵,切實引導資源向符合政策導向的領域流動,充分發(fā)揮財政返還的促進和導向作用。支持社會中介組織服務中小企業(yè),幫助其提高核算水平,使其有條件享受相關稅收優(yōu)惠政策。加大財政對社會保險基金的投入,針對企業(yè)的經營困難,可允許企業(yè)在一定條件下減繳、緩繳社會保險費。

在現有省級稅政權限內,優(yōu)化相關稅收政策。規(guī)范政府性基金征收。在省級政府權限范圍內統(tǒng)一規(guī)范政府性基金的征收標準,對符合政策導向的行業(yè)和中小企業(yè)實施一定優(yōu)惠,降低企業(yè)的稅費負擔,更好地體現政策扶持。尤其要注意測量“營改增”涉及的稅負加重行業(yè)的稅負變化情況,對交通運輸業(yè)和有形資產租賃業(yè)等行業(yè)的基金征收可以設立更低的標準,并適當對這些行業(yè)實施一定的稅收返還。積極調整相關稅收政策。在扶持創(chuàng)新和促進產業(yè)轉型方面,對相關企業(yè)加大城鎮(zhèn)土地使用稅、房產稅和城建稅的優(yōu)惠力度。對契稅免稅規(guī)定中土地、房屋的具體范圍也可更多地向有關企業(yè)傾斜。在節(jié)約資源和加大環(huán)境保護方面,適當提高大排量乘用車的車船稅征收標準,調低小排量乘用車的稅負水平,體現對汽車消費的政策引導。

強化部門協(xié)作,推動稅收協(xié)調機制建設。加強網絡化建設,搭建信息溝通平臺。積極推進財政、銀行、社保、工商、住建、公安、海關等部門的數據實時聯(lián)網工作,加強對納稅人的信息監(jiān)控力度,提高數據傳遞的準確性、及時性、完整性和安全性,提升稅收征繳基礎管理工作的信息化能力。加大部門溝通力度,完善涉稅事項協(xié)調機制。進一步整合各部門及基層鄉(xiāng)鎮(zhèn)、街道辦事處的力量,形成綜合協(xié)調機制,為稅收征管工作創(chuàng)造良好環(huán)境。

積極向國家反映情況,爭取相關稅收政策在蘇南現代化示范區(qū)先行先試。為支持蘇南現代化示范區(qū)建設和自主創(chuàng)新,建議加大結構性減稅力度并適當降低流轉稅率,適度提高地方稅收分成比例,可考慮酌情賦予地方部分稅權。如合理擴大并細化研發(fā)費用加計扣除范圍,提高企業(yè)創(chuàng)新能力;加大對領軍型人才引進工作的稅收扶持力度,完善支持創(chuàng)新的個人所得稅優(yōu)惠政策;降低創(chuàng)投企業(yè)享受優(yōu)惠的條件限制;將環(huán)境保護、節(jié)能節(jié)水項目所得,以及電力基礎設施項目所得,改為自項目獲利納稅年度起開始享受“三免三減半”所得稅優(yōu)惠政策,促進綠色低碳發(fā)展;完善現有資源稅,對資源稅征稅范圍、計稅依據、稅率(稅額)及相關政策進行合理調整。

(作者單位:江蘇省地方稅務局)

責任編輯:戴群英

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代陜西(2021年17期)2021-11-06 03:21:30

云南畫報(2020年9期)2020-10-27 02:03:26

汽車觀察(2018年10期)2018-11-06 07:05:30

人大建設(2018年5期)2018-08-16 07:09:06

童話世界(2018年13期)2018-05-10 10:29:31