消費習慣、退休養老計劃與最優消費投資※

2015-04-17 12:23:54梁治安

現代經濟探討 2015年6期

馮 蕾 梁治安

隨著人口老齡化的加劇,越來越多的人開始關注退休養老問題。退休養老計劃作為家庭理財的重要組成部分,是根據人們實際的經濟狀況,綜合考慮個人勞動收入、消費支出等隨機因素,從現在開始進行的財富積累和資產規劃,從而保障退休后的生活水平。

大量實證研究表明,居民的消費具有習慣形成的特征,消費習慣成為影響居民消費的重要因素。本文的模型主要有以下特點:(1)在模型中引入內生性的消費習慣,刻畫退休養老計劃參與者的消費行為;(2)退休養老計劃參與者的死亡概率是隨機的;(3)采用CRRA函數刻畫退休養老計劃參與者的風險偏好。

一、假設與建模

1.金融市場

假設金融市場存在兩種資產供投資者進行投資組合選擇,第一種為無風險資產 (銀行存款或者債券),另一種為風險資產(股票或者市場組合),其中無風險利率為r,風險資產價格S(t),服從如下隨機微分方程:

其中μS、σS為常數分別表示風險資產的回報率和波動率,BS(t)為標準幾何布朗運動。 定義 η=(μS-r)/σS>0表示風險資產的夏普比。令αt表示第t期投資于風險資產上的財富比例,則1-αt表示投資于無風險資產上的財富比例。

2.隨機勞動收入

假定退休前投資者獲得隨機勞動收入Y (t),退休后隨機勞動收入為0。Y(t)服從如下隨機微分方程:

其中TR表示投資者的退休時刻,μY、σY為常數分別表示隨機勞動收入的期望增長率和波動率,BY(t)為標準幾何布朗運動,為了獲得本文模型解析解,假定幾何布朗運動 BS(t)、BY(t)之間的相關系數為 1。

3.消費行為

根據熊和平等(2012)假定投資者具有內在性的消費習慣 H(t),定義如下:

其中 H(t)為確定性變量,Cs表示消費率,a、b 均為常數,a度量了過去進入消費習慣的衰減程度,b度量了消費習慣相對于消費的強度,b越大,消費習慣所占的權重越小,對上式進行微分可以得到H(t)的動態過程如下:

該種消費習慣是歷史消費水平的加權平均,度量了個人對反復刺激產生反應的心理特征。

4.退休養老計劃及財富動態

假定投資者參與確定支付型(Defined-Contribution,簡稱DC)養老金計劃,考慮如下簡單的情形:退休前,投資者將勞動收入的固定比例繳費于養老金中進行投資,剩余部分勞動收入全部用于消費,假定每一期繳費比例為θ,其中θ為常數,那么退休前養老金財富累積過程W(t)滿足如下動態過程:

在退休時刻TR,累積的養老金被用于購買具有確定支付額的年金以維持養老計劃參與者退休后的生活水平,每期的支付額為:支付比例滿足如下等式:

其中 λTR表示死亡強度,(λTR+r)表示連續技術率。當時,相當于參與者將累積的養老金存入銀行,靠利息維持退休后的生活水平。

5.投資者的目標

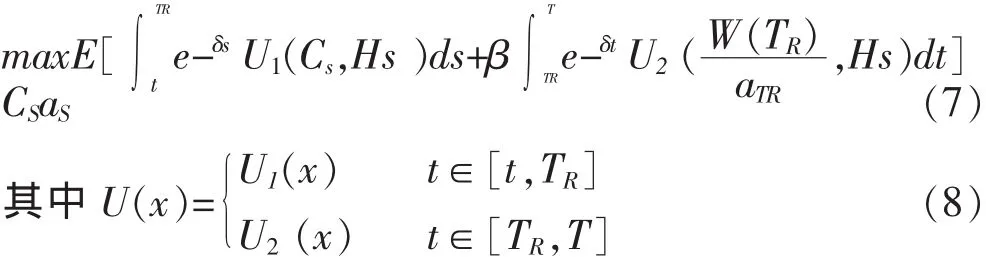

直覺上,退休后養老金計劃參與者勞動收入為零,因此其風險厭惡系數會大于退休前的風險偏好。養老金計劃參與者的目標是根據當前財富水平以及隨機勞動收入,通過選擇最優的消費策略Ct、金融投資策略αt來最大化生命周期內的期望消費總效用:

δ表示時間貼現因子,β>0為常數反映了養老金計劃參與者的偏好,β越大,意味著退休后消費帶來的效用要大于退休前消費所獲得的效用,因此更偏好進行未來消費。由于本文考慮了消費習慣,因此效用函數不再是消費的一元函數,而是關于消費和習慣的二元函數,U1(x)為養老金計劃參與者退休前效用函數,U2(x)為養老金計劃參與者退休后效用函數,為了簡化問題,本文不考慮養老金計劃參與者的遺產函數。由于養老金計劃參與者購買確定支付的年金,因此式(7)中的第二項可以直接進行積分,可以得到:

二、模型求解

1.HJB 方程

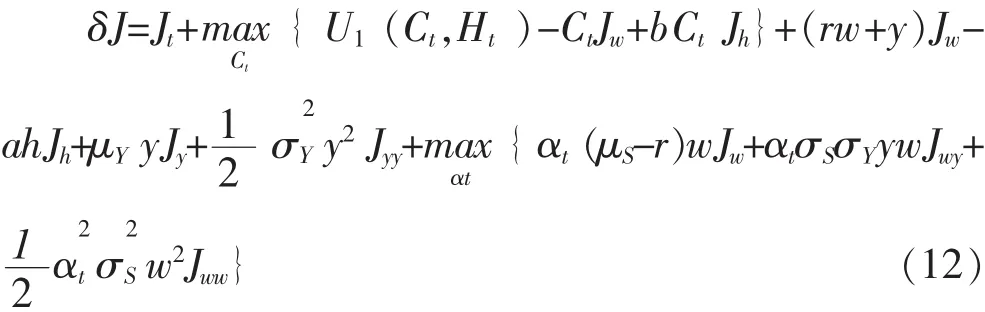

利用標準的動態最優控制原理,定義最優化問題的價值函數如下:

價值函數滿足如下 Hamilton-Jacobi-Bellman(HJB)方程:

退休前養老基金財富積累階段,養老金計劃參與者獲得勞動收入,退休后勞動收入為零,在退休時購買固定支付年金,利用價值函數的價值匹配條件(Value-Matching-Condition),可以得到價值函數滿足如下邊界條件:

2.CRRA效用函數下模型的解

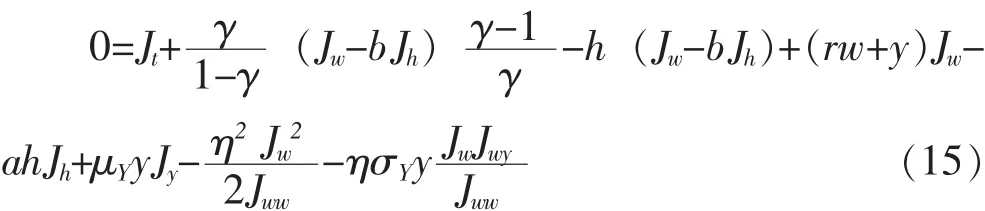

不失一般性,采用“差”的形式刻畫消費習慣,假定養老金計劃參與者具有常數相對風險厭惡 (CRRA)效用函數,具體形式如下:

其中γi>0表示養老金計劃參與者的風險厭惡系數,因為退休后沒有勞動收入,直覺上γ2≥γ1,但是為了使模型便于求解,假定 γ2=γ1=γ。

HJB方程滿足如下偏微分方程:

通過猜測—驗證的方法,構造偏微分方程(15)的解具有如下形式:

滿足如下邊界條件:

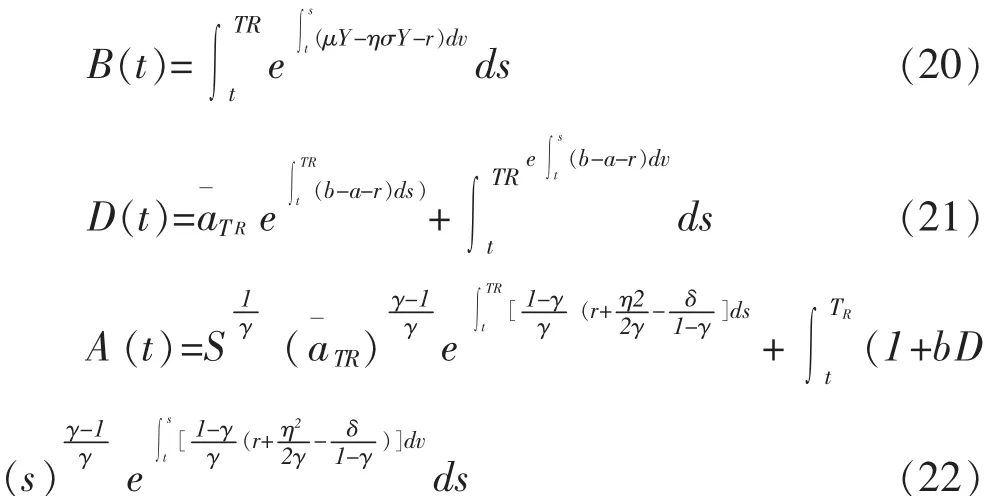

式(16)對各個狀態變量分別求一、二階偏導數代入偏微分方程(15),整理后分離出含(w+B(t)y-D(t)h)的項,含y的項以及含h的項并分別令其等于零,可以得到如下三個常微分方程:

結合邊界條件,上述三個方程解分別為:

至此,作者給出了本文模型求解的全部過程,以下面的定理總結考慮消費習慣的養老金計劃參與者消費與投資決策問題的主要結論。

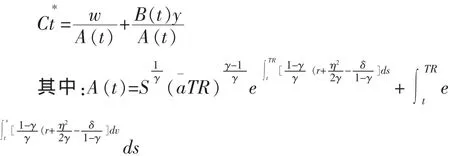

如果考慮養老金計劃參與者的消費習慣,并且具有CRRA類型效用函數,則退休前的價值函數由式(16)給出,退休前的最優消費為:

退休前的最優風險資產配置比例為:

退休后的最優消費為:

3.解的經濟學含義

下面對本文結論的經濟學含義進行分析。通過表達式(20)、(21)、(22)可以發現,A(t)、B(t)、D(t)的值均大于零。下面分析內生消費習慣對養老金計劃參與者退休前消費行為的影響,重組式(23)可以得到:

退休后的最優風險資產配置比例為:

上式中等式右邊第一項為養老金財富累積帶來的財富效應,第二項為勞動收入帶來的財富效應,第三項為內生消費習慣對消費行為的影響。如果不考慮消費習慣的影響,即:a=0,b=0 時,上式演化為:

由于D(t)>0,對比上述兩個表達式發現,內在消費習慣的存在會削弱養老金積累和勞動收入帶來的財富效應,進一步,如果 A(t) (1+bD(t)1/γ<D(t),內生消費習慣對消費行為的影響更大,此時,養老計劃參與者更愿意保持過去的消費習慣,習慣一旦形成便很難改變。凌愛凡等(2011)認為,考慮消費習慣時會使消費者的儲蓄得到自然積累,但這并不屬于預防性儲蓄(鄒紅等,2010)。進行實證研究表明:盡管長期內居民資產對消費的影響不斷增長,但是受消費自身慣性的影響,資產價格的變動對消費支出的效果非常微弱。退休后消費習慣對消費行為的影響可采取上述的方法進行分析,本文不再贅述。

下面分析內生消費習慣對最優風險資產配置的影響,重組式(24)可以得到:

可以直接得出結論,風險資產最優配置是風險厭惡系數γ的減函數,是風險資產夏普比率η的增函數,是風險資產波動率σS的減函數,是隨機勞動收入波動率σY的減函數。上式最后一項為消費習慣對最優風險資產配置的影響,由于符號為負,意味著考慮內生消費習慣時,養老金計劃參與者將減少風險資產的投資,投資行為變得更加保守。

三、數值模擬分析

下面用數值模擬的方法討論死亡力強度對退休前消費與投資決策的影響,勞動收入風險對退休前消費與投資決策的影響,以及不同退休年齡情況下消費與投資行為的變化。

1.參數選擇

在數值模擬中根據(Huang et al,2008)設置金融市場和隨機勞動收入的關鍵參數,具體設置:時間貼現因子 δ=0.02,無風險利率 r=0.02,風險資產期望收益率 μS=0.07,風險資產波動率 σS=0.2,隨機勞動收入預期增長率μY=0.01,隨機勞動收入波動率σY=0.05,設定養老金的初值為 w=200,隨機勞動收入的初值為 y=50。 根據(Constantinides,1990)設定消費習慣的關鍵參數:a=0.1,b=0.093,熊和平等(2010)發現消費習慣與財富成一定比例,H(t)≈θW(t),并給出了θ的取值范圍,本文中取θ=0.11,風險厭惡系數γ=2.2。根據2006年開始實行的《中國人壽保險業經驗生命表(2000-2003)》下的養老金業務表男性零歲余命為 79.7 歲,因此,本文設定 T=80,退休年齡 TR=60。

2.死亡率變化對消費、投資的影響

現有關于退休養老計劃的研究大多忽略死亡風險,通常在模型中假定死亡率為常數,這明顯與事實不符,退休養老計劃關系到參與者一生消費與投資決策,投資期限長達數10年,因此,考慮死亡風險是十分有必要的。本文采用Gompertz死亡率函數:

研究表明最優消費和投資是死亡強度的增函數,當死亡強度增加時,消費支出增加,風險資產配置比例增加,這也符合人們的直覺。由于本文沒有考慮退休養老計劃參與者的遺產函數,如果預期余命減少,則必然增加消費,并增加風險資產的投資比例;反過來,如果預期余命增加,考慮到退休后生活水平的維持,養老金計劃參與者會減少退休前的消費支出,采取較為保守的投資策略,減少風險資產上的配置比例。

3.勞動收入風險對消費、投資的影響

下面分析面臨不同收入風險時退休養老計劃參與者在退休前的消費與投資行為。

研究不同年齡養老金計劃參與者的消費與投資決策可知,假定65歲退休,從20歲時參加養老計劃和從40歲時參加養老金計劃,其消費與投資行為是不一樣的,如果從20歲開始參加退休養老計劃,那么離退休還有45年,他們選擇晚一點為養老進行儲蓄,因此會選擇年輕時進行高消費,并且增加風險資產的投資比例,該結論也符合投資期限效應。另外最優消費與投資決策對勞動收入風險非常敏感,二者均是勞動收入風險的減函數,勞動收入風險越大,意味著未來的不確定性越大,為了獲得退休后期望的年金率,養老金計劃參與者會減少消費,減少風險資產的配置比例;當養老金計劃參與者的年齡為45歲,并且勞動收入風險σY=0.06時,最優風險資產投資比例為負,意味著此時的最優投資決策為賣空風險資產來對沖未來的收入風險。

4.消費習慣對最優消費的影響

標準的生命周期理論認為,把消費均勻分布于各個時期就能實現整個生命周期消費效用最大化,從而消費效用是獨立的。然而,消費行為會受習慣形成的影響,消費效用在時間上具有關聯性,由于受習慣形成的影響,消費者很難容忍生活水平的降低。大量學者將習慣形成理論應用于解釋實際消費中的“過度平滑性”(Campbell和 Deaton,1989) 和 “過度敏感性”(Flavin,1981)現象。研究考慮消費習慣與不考慮消費習慣兩種情況下退休養老計劃參與者的消費行為,發現兩種情況下消費行為有巨大差異,在25歲以前都大于設定的初始勞動收入水平,這意味著在參與者25歲以前會選擇借錢進行消費。從前面部分的比較靜態分析中發現,內生性消費習慣會削弱累積財富和勞動收入的財富效應,因此,考慮內生性消費習慣時消費支出更加平滑。雷欽禮(2009)認為,消費慣性通過影響勞動收入的邊際消費傾向和對未來勞動收入不確定性的反應強度來影響家庭的消費行為。

5.延遲退休對消費的影響

四、結 論

本文假定居民參與退休養老計劃,退休前每一期將工資的固定比例投資于養老基金中,剩余部分進行消費,退休后領取固定支付的年金,保障退休后的生活水平,并以內生消費習慣刻畫消費行為,建立生命周期的連續時間消費與投資模型,研究退休養老計劃對養老金計劃參與者消費與投資行為的影響。借助動態規劃方法得到了退休前(后)最優消費與投資決策的顯示表達式。比較靜態分析和數值模擬分析表明:(1)退休前最優消費和投資決策是死亡強度的單調增函數,當死亡強度減小時,出于對養老金安全性的考慮,退休養老計劃參與者會減少風險資產的配置比例。(2)消費習慣可以解釋消費“過度平滑性”現象,最優消費和投資決策是勞動收入風險的減函數,受內生性消費習慣的影響,會減弱隨機勞動收入的財富效應和對未來勞動收入風險的反應程度,勞動收入的沖擊不會明顯改變養老金計劃參與者退休前(后)的消費行為。(3)受“繳費年限效應”和“退休年限效應”的影響,延遲退休會提高退休養老計劃參與者退休后的消費水平。

1.Gale W.G.: 《The Effects of Pensions on Household Wealth:A Reevaluation of Theory and Evidence》, 《Journal of Political Economy》1998 年第 4期。

2.白重恩、吳斌珍、金燁:《中國養老保險繳費對消費和儲蓄的影響》,《中國社會科學》2012年第8期。

3.鄒紅、喻開志、李奧蕾:《養老保險和醫療保險對城鎮家庭消費的影響研究》,《統計研究》2013年第11期。

4.Battocchio P.,Menoncin F.: 《Optimal Pension Management in a Stochastic Framework》, 《Insurance:Mathematics and Economics》2004 年第 34期。

5.Xiao J.W,Hong Z.,Qin C.L.:《The Constant Elasticity of Variance (CEV)Model and the Legendre Transform-Dual Solution for Annuity Contracts》, 《Insurance:Mathematics and Economics》2007年第 40期。

6.Gao,J.W.:《Optimal Portfolios for DC Pension Plans under a CEV Model》, 《Insurance:Mathematics and Economics》2009年第44期。

7.劉富兵、劉海龍、周穎:《養老基金最低收益保證制度下的最優資產配置——來自中國1998-2008年數據的模擬分析》,《財經研究》2008年第9期。

8.卞世博、劉海龍:《背景風險下DC型養老基金的最優投資策略——基于Legendre轉換對偶解法》,《管理工程學報》2013年第3期。

9.Emms,P.:《Lifetime Investment and Consumption using a Defined-Contribution Pension Scheme》,《Journal of Economics Dynamics& Control》2012 年第 36 期。

10.王云多:《整合工作、退休與一生收益決策的最優投資組合研究》,《中國管理科學》2014年第6期。

11.雷欽禮:《財富積累、習慣、偏好改變、不確定性與家庭消費決策》,《經濟學(季刊)》2009年第3期。

12.杭斌:《城鎮居民的平均消費傾向為何持續下降——基于消費習慣形成的實證研究》,《數量經濟技術經濟研究》2010年第6期。

13.熊和平、李淑懿、余均:《消費習慣、異質偏好與資產定價》,《管理科學學報》2012年第9期。

14.凌愛凡、呂江林:《有限周期內具有習慣形成與財富偏好的消費與儲蓄問題》,《系統工程理論與實踐》2011年第1期。

15.朱北仲:《消費需求驅動我國經濟發展的再思考》,《現代經濟探討》2014年第2期。

16.Huang H.,M.A.Milevsky,J.Wang: 《Portfolio choice and life insurance:the CRRA case》,《Journal of Risk and Insurance》2008年第 4期。

17.Constantinides G.M.:《Habit Formation:A Resolution of the Equity Premium Puzzle》,《Journal of Political Economy》1990年第3期。

18.Campbell J.,Deaton A.: 《Why is Consumption so Smooth? 》,《Review of Economic Studies》1989 年第 3 期。

19.Flavin M.:《The Adjustment of Consumption to Changing Expectations about Future Income》,《Journal of Political Economy》1981年第 5期。

20.張慧芳:《消費主導的戰略轉型與中國經濟行穩致遠、均衡增長》,《經濟問題》2014年第8期。

猜你喜歡

環球時報(2022-05-19)2022-05-19 17:17:09

小天使·一年級語數英綜合(2020年9期)2020-12-16 02:57:03

文苑(2018年20期)2018-11-09 01:36:02

文苑(2018年19期)2018-11-09 01:30:18

小火炬·閱讀作文(2014年7期)2018-06-09 00:00:00

基層中醫藥(2018年2期)2018-05-31 08:45:06

民生周刊(2017年19期)2017-10-25 15:47:39

華人時刊(2017年19期)2017-02-03 02:51:44

華人時刊(2017年19期)2017-02-03 02:51:37

公民與法治(2016年11期)2016-05-17 04:13:33