中國大豆加工業真的存在危機嗎※

——基于產能過剩與產能擴張“悖論”的思考

2015-12-23 03:31:08朱滿德徐雪高李賓

現代經濟探討 2015年6期

朱滿德 徐雪高 李賓

中國大豆加工業真的存在危機嗎※

——基于產能過剩與產能擴張“悖論”的思考

朱滿德 徐雪高 李賓

近年我國大豆加工業呈現加工產能快速擴張、加工布局向沿海港口轉移、加工企業向規模化集團化發展、加工水平向食品和精深加工轉變等特征,并形成跨國企業、國有企業和民營企業三足鼎立的格局,表明我國大豆加工業正在朝著健康的方向發展。與此同時,現階段我國大豆加工行業既有整體產能過剩、原料過于依賴進口等全局性問題,也有主產區加工企業開工率低、內資企業抗風險能力不足等局部性問題。今后,要嚴格控制新增產能,加快淘汰低效產能,培育壯大國內加工企業,支持向大豆精深加工轉型升級。

大豆加工業 產業危機 產能過剩 產能擴張

1996年我國由大豆凈出口國轉變為凈進口國,此后大豆進口迅猛增長,由1996年111萬噸、2000年1042萬噸快速增長到2010年5480萬噸,2014年達到7140萬噸。此間,大豆產業“危機”一直喧囂塵上,大量進口大豆嚴重危害我國大豆種植業,造成國產大豆生產萎靡不振。跨國企業憑借對進口大豆貨源壟斷頻繁沖擊中國大豆加工業,造成國內大豆加工企業生存舉步維艱乃至大量倒閉,國外資本乘機控制中國大豆加工產業鏈,壟斷市場和操縱價格,中國大豆全產業鏈已經陷入全面危機。我國大豆加工業真的存在危機嗎?大豆加工業問題本質究竟是什么?本文以大豆加工業發展的歷史演變軌跡為證據,來回答上述問題,并結合今后的機遇與挑戰,提出促進我國大豆加工業持續健康發展的政策建議。

一、中國大豆加工業發展變化軌跡——真的存在“危機”嗎?

最近10多年,我國大豆加工業取得顯著發展,大豆加工產能、加工布局、企業結構等發生重要變化,具體表現為以下五個方面:

1.大豆加工產能快速擴張

伴隨經濟發展和收入增長,我國食品消費結構升級加快,對食用植物油、肉蛋奶等消費快速增長,帶動了我國大豆加工業的迅速發展。特別是1999年,外國資本開始進入中國大豆加工領域,我國大豆加工行業邁入快速發展階段。2000年,我國大豆日加工能力①中國大豆加工業主要以大豆壓榨為主。如不作特別說明,均指大豆壓榨行業。僅6.4萬噸,年加工能力約2000萬噸;2004年,日加工能力增加到20.2萬噸,年加工能力達5900萬噸;2010年,我國大豆加工行業的設計產能突破1億噸/年;2012年為1.39億噸/年;2014年達到1.47億噸/年(周學軍,2014)。2000-2014年,我國大豆年加工能力增加近1.3億噸,年均增長近千萬噸;盡管2005年國家發展和改革委員會就發出大豆加工產能過剩的預警,并于2008年開始嚴格控制加工產能擴張,但2009年以來,每年新增產能仍超過1000萬噸,其中2012年達到1500萬噸。

2.加工布局向沿海港口轉移

2004年以前,我國大豆加工業主要布局在大豆主產區,集中在黑龍江;但目前已轉移到沿海港口地區。2009年,東北大豆產區黑龍江日加工能力200噸以上的油脂企業達88家,加工產能為5.4萬噸/日;吉林日加工能力1000噸以上的油脂企業7家,加工產能0.78萬噸/日。沿海港口山東日加工能力500噸以上的油脂企業19家、加工產能5.53萬噸/日,已超過了黑龍江;江蘇日加工能力1000噸以上的8家、加工產能3.6萬噸/日;廣東11家、加工產能3.4萬噸/日,京津冀5家、加工產能2.45萬噸/日;遼寧13家、加工產能1.93萬噸/日(高春來,2010)。近年大豆加工產能擴張仍在繼續,2014年山東占到全國大豆加工產能的19.6%,位居第一;廣東、江蘇、遼寧大豆加工產能也都超過黑龍江。與2009年相比,2014年山東(19.6%)、華南地區(30.6%)、華北地區(14.8%)所占比重有所上升,而長江流域(22.1%)、東北地區10.5%)和內陸地區(2.5%)所占比重明顯下降,顯示出大豆加工布局進一步向沿海港口轉移的特征。

3.跨國企業、國有企業與民營企業三足鼎立格局逐步形成

近年,國有和民營企業大豆加工產能擴張步伐加快。特別是2009年以來,國有企業占新增產能的5.3%,民營企業占39.3%,由此形成跨國企業、國有企業和民營企業三足鼎立的產業格局。數據顯示,000-2007年,跨國企業在中國大豆加工產能中的比重不斷增加,2000年為9%,2007年增加到48%。但008年以來,跨國企業的比重逐步下降,內資企業特別是國有企業的比重快速增加。2009年跨國企業占全國大豆加工產能的40.3%,內資企業占59.7%,其中國有企業占27.2%;2010年跨國企業的比重下降到37.2%,內資企業提高到62.8%,其中國有企業占0.3%;2014年跨國企業比重進一步下降到31.6%,內資企業達到68.4%,其中國有企業占33.6%,民營企業占34.9%,均超過跨國企業,即跨國企業在我國大豆加工產能上并不具有壟斷地位。

4.大豆加工企業規模化和集團化趨勢明顯

上世紀90年代,我國大豆加工企業規模普遍較小,日加工能力集中在30-100噸;隨著跨國企業進入中國大規模收購兼并、國有糧油集團快速擴張,行業資源進一步整合,呈現規模化和集團發展。2000年日加工大豆2000噸的油脂企業僅6家,2007年已增加到91家。2008年,全球有11家日加工6000噸以上的油脂企業,其中5家布局在中國,我國單體油脂加工企業的規模也從2000年日加工300噸增長到012年日加工3000噸。2012年底,國內排位前15位的油脂加工企業年加工能力達到8800萬噸,占全國大豆加工產能的69%,其中內資企業9家,年加工能力4830萬噸,占到全國大豆加工產能的37.7%。如益海嘉里集團年加工能力為1781萬噸(占全國加工產能的13.9%)、中糧集團1157萬噸(9.04%)、九三糧油978萬噸(7.65%)、邦吉集團898萬噸(7.02%)、山東渤海726萬噸(5.68%)。其中排位前10位的大豆加工企業加工能力占全行業比重,2000年為35.4%,2007年為57.5%,2012年提高到60.6%,產業集中度已顯著提升。

5.大豆食品加工和精深加工快速發展

近年國產大豆加工逐步向食品加工、精深加工轉變,國產非轉基因大豆加工的大豆蛋白、豆制食品、保健食品、磷脂產品等不斷研發并推向市場。2011年我國專門從事大豆食品蛋白加工的企業近60家,規模以上、有影響力的約20家,加工產能為60萬噸,出口國家或地區60多個,出口量占世界市場份額的50%。據國家糧油信息中心數據顯示,國產大豆食用及工業消費由2001年700萬噸穩定增加到2014年1080萬噸,2014年占到國產大豆產量的90%以上。

綜合而言,10多年來,我國大豆加工產能快速擴張,加工布局由大豆產區向沿海港口轉移,加工企業向規模化和集團化發展,逐步形成了跨國企業、國有企業和民營企業三足鼎立三分天下的格局,國產大豆加工加快向食品加工和精深加工轉變,意味著我國大豆加工業正在朝著健康的方向發展。

二、中國大豆加工業發展面臨的問題及其原因——產業過剩與產能擴張的“悖論”?

目前存在一種觀點:我國大豆加工業面臨“加工產能嚴重過剩、跨國企業壟斷國際大豆貿易、加工企業開工率低、行業全面虧損”等突出問題。但進一步分析卻發現,現實存在一個明顯的“悖論”:一面是媒體反復提及的大豆加工產能嚴重過剩、企業開工率低、行業虧損嚴重;一面卻是大豆加工企業還在快速擴張產能。究竟孰是孰非?作為“經濟人”的企業,追求利潤最大化是核心目標,如果大豆壓榨產能嚴重過剩、行業虧損嚴重,為什么還不斷擴充產能?

1.大豆加工產能確實過剩,但并不是十分嚴重

國家糧油信息中心數據顯示,2000年我國國內大豆消費量尚不足3000萬噸,2004年為4150萬噸,2014年達8425萬噸,其中榨油消費由2000年2000萬噸、2004年3000萬噸增長到2014年7100萬噸。但我國大豆加工產能增長更加迅速,2000年不足2000萬噸、2004年為5900萬噸,2014年達到1.47億噸。以此估計,2000年我國大豆加工產能利用率約在95%以上,2004年為51%,2014年只有48.3%,自2009年以來連續5年下降,已低于合理產能利用率的經驗值有20多個百分點。表明大豆加工行業整體產能過剩已是不容否定的事實。

但目前我國大豆加工產能計算也有虛高的成分。一是大豆主產區企業開工率低,黑龍江省僅10%左右,產能閑置嚴重。二是山東地區一部分中小壓榨企業已放棄主業,轉向大豆貿易融資,產能閑置突出。如果把這一部分低效或無效產能刨除,大豆加工產能過剩的狀況可能會略有好轉——即,目前活躍的有效產能過剩問題盡管存在,但并非同媒體宣傳的那么嚴重。如果再追溯到前5年,產能過剩問題應該比現在更小,所以這也能在一定程度上解釋為什么在產能過剩的背景下,大豆壓榨企業還在擴張。需要注意的是,當前我國大豆加工產能已處于過剩階段,如果今后還保持過去的產能擴張速度,將給國內大豆加工業帶來更大壓力和更嚴峻挑戰。

2.加工企業開工率低是局部性問題而不是全局性問題

2013年以來,進口大豆進廠價格遠低于國產大豆,使用進口大豆作原料具有明顯成本優勢。其中,江蘇和廣東的大豆加工企業布局在沿海港口,以進口大豆加工為主,開工率最高,2014年大豆壓榨量分別為920萬噸、865萬噸;廣西則伴隨一批大型加工企業的建成投產,開工率較高;山東大豆加工產能最大,但部分貿易融資企業產能閑置,且中小企業較多,開工與否取決于利潤水平,開工率因此受到了影響,但2014年壓榨量仍達1100萬噸;遼寧擁有大連港,大連、營口、錦州等地加工企業使用進口大豆,開工率顯著高于黑龍江,是東北產區最高的;黑龍江則由于遠離港口,受國產大豆產量和價格等影響,開工率最低,2014年不足15%。即,“中國大豆加工企業開工率低”本質是局部的、區域的問題。進一步分析,現階段關于大豆加工企業開工率低、陷入全面危機的報道和討論,基本以黑龍江地區加工企業為素材。據黑龍江大豆協會統計,2013年黑龍江日加工能力200噸以上的大豆加工企業產能達1450萬噸/年,但實際壓榨量卻不到200萬噸,近9成產能被閑置。

3.加工行業虧損是階段性而不是連續性的虧損,是局部性而不是全面性的虧損

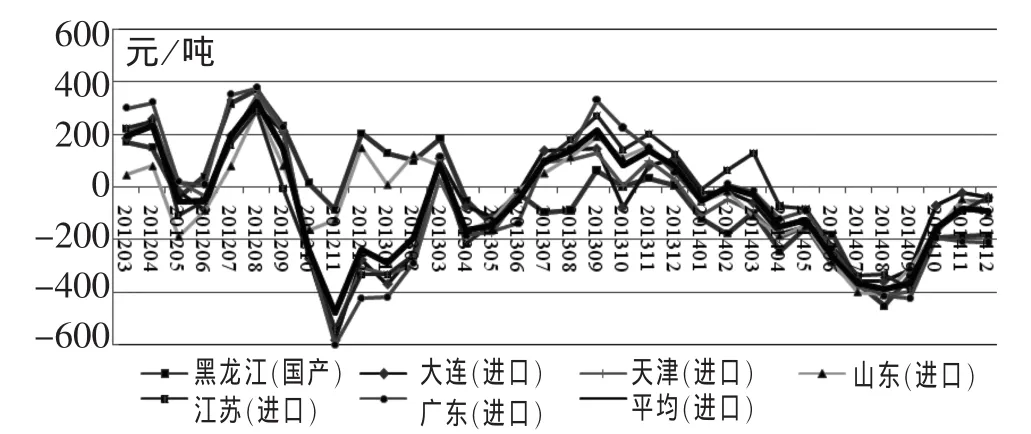

不同時間,大豆加工的利潤水平是不同的(見圖1)。從月度來看,大豆壓榨利潤波動較大。其中,2012年3-9月、2013年7-12月以盈利為主,2012年10月至2013年6月則以虧損為主,2014年1月以來已連續虧損。高峰時利潤接近400元/噸,但低谷時虧損達600元/噸。從年度來看,2012年和2013年行業整體處于盈利狀態,但2014年則出現全面虧損。

不同區域,大豆加工的利潤水平也是不同的。2012年,黑龍江國產大豆壓榨利潤平均為140元/噸,而沿海地區進口大豆壓榨利潤平均只有25元/噸;2013年黑龍江略有虧損(虧損2.5元/噸),而沿海地區利潤平均為28元/噸。但2014年形勢逆轉,天津、廣東、山東地區進口大豆壓榨虧損約200元/噸,大連地區虧損160元/噸、江蘇地區虧損135元/噸,如果黑龍江地區開工壓榨,虧損可能會超過220元/噸。從沿海地區來看,不同省份之間也是有差異的。如,2012年12月至2013年3月,大連、廣東等地區進口大豆加工都是虧損,但山東地區進口大豆加工則是盈利的;2013年7月至2014年4月,江蘇地區加工利潤(或虧損)都好于其他地區。從全局看,2014年我國大豆加工行業全面虧損,也可能只是暫時性的階段性虧損(2012年和2013年都是盈利);像2013年及以前黑龍江大豆加工企業的虧損,并不是中國大豆加工行業的全局性虧損,也只是一種區域性的虧損。

圖1 各地區大豆壓榨利潤及其變動

過去幾年,我國大豆加工原料主要依靠進口大豆,消費市場則以沿海省份為主,出于運輸成本、市場占有率、經營收益等多重因素考慮,原本布局在大豆產區或內陸地區的加工產能已不具有優勢,在沿海港口新建或擴建加工產能,是一種優化我國大豆加工產能布局的可選途徑,而且當時我國大豆加工產能過剩問題并不以盈為主,因而未引起足夠重視。但潛在的風險是,產能擴張的積累終究會進一步激化行業總體產能過剩的危機。

三、中國大豆加工業發展:機遇與挑戰并存

1.居民消費結構升級將給大豆加工業帶來機遇

我國進口國外大豆最主要的目的是獲得豆粕①如2013年我國進口大豆6338萬噸,按80%出粕率算,折豆粕5070萬噸,但當年我國豆粕出口僅107萬噸。此外,進口大豆如果為了豆油,則完全可以進口出油率是其2倍的油菜籽。,為發展畜牧業提供相對充足的飼料,以滿足城鄉居民目前增長的肉蛋奶消費需求。以豬肉和禽肉為例,根據2013年經濟合作與發展組織和聯合國糧食及農業組織估計,2022年中國豬肉和禽肉的人均消費量將達34.1千克和13.6千克,而2013年我國居民人均消費量分別只有19.8千克和6.4千克,還有巨大的增長空間。其中,目前生豬養殖消耗的豆粕占到豆粕使用量的15%-20%,家禽飼養占到30%-40%。今后,居民肉蛋奶消費需求的增長必然帶動豆粕需求增長,為大豆加工業帶來機遇。

伴隨養殖業發展方式的轉變,畜禽標準化、規模化、集約化養殖的快速推廣,進一步增加對配合飼料及豆粕的需求。與2008年相比,2012年全國年出欄00頭以上的生豬規模養殖比重達38.5%,提高10.2個百分點;年出欄1000頭以上的生豬規模養殖戶為.8萬戶,增長55.7%;年存欄2000只以上蛋雞的規模養殖比重達65.5%,提高8.6個百分點;年存欄1萬只以上蛋雞的規模養殖戶為3.9萬戶,增長5.1%。比較而言,規模化和專業化養殖方式將消化更多的配合飼料,而配合飼料中蛋白粕占比為20%,遠高于散養中蛋白粕的需求量(徐雪高,2013)。

此外,食品加工對國產大豆的需求將會進一步增長。2013年,我國大豆食用及工業消費1050萬噸,折算人均消費僅7.7千克,比發達國家或地區顯著偏低。如,日本年人均食用大豆消費在10千克以上;江蘇、上海也是如此,我國臺灣地區則保持在20千克以上(朱滿德、江東坡,2014)。隨著人們對飲食健康的關注,今后會持續增加植物蛋白的消費,由此帶動國產大豆食用消費進一步增長。

2.未來發展面臨嚴峻挑戰

首先,加工原料大豆仍要依靠大量進口,而且尚未掌握進口主動權和議價話語權。自2008年以來,進口大豆壓榨量占總壓榨量的比重一直在90%以上,2013年進口大豆壓榨量6700萬噸,2014年預計達到7100萬噸。而且我國在1996年取消大豆配額限制,實行3%的單一關稅,因此對大豆進口缺乏調控措施。跨國企業已通過布局全球農業資源、建立大豆全球供應鏈,從種植、倉儲、物流、港口、加工、貿易等全產業鏈組織資源,發揮對國際大豆市場的影響。而中國尚未建立甚至沒有完全融入全球大豆供應鏈,缺乏影響力和話語權,更多是被動地承擔國際市場波動風險。

其次,國內加工企業應對風險能力不足。特別是民營企業,加工原料依賴進口,產業鏈條短、生產效率低,在資金運作、經營管理、風險控制等方面存在明顯短板。2014年大豆加工行業整體虧損,跨國企業和國有企業可以通過全產業鏈經營、多元化經營等抵沖或緩解這種暫時性的虧損,但對業務相對單一的民營企業,虧損問題顯得更加突出。必須引起注意的是,農產品期貨原本是套期保值、風險對沖的重要工具,應利用好期貨市場進行風險管理,但當前相當一部分民營企業卻在利用期貨市場進行投機交易②近年以大豆為載體的貿易融資興起,也增加了貿易環節的不確定性。。2004年“大豆風波”中,諸多中小加工企業的虧損倒閉或被兼并,直接誘因就是投機期貨導致巨額虧損。

再次,農產品進口政策調整的可能影響。目前我國從國外進口大豆在國內壓榨,不僅是對油脂的需求,也是基于對飼用豆粕的需要。2014年11月《關于加強進口的若干意見》提出合理增加一般消費品進口,其中包括牛羊肉進口。我國一旦大幅增加肉類及其制品的進口,對國內飼養業將產生重要影響,進而對大豆加工行業造成更大的壓力。

此外,目前處于困境中的黑龍江地區大豆加工企業,今后仍舊是一個問題。開展目標價格補貼將更好地發揮市場在價格形成方面的作用,有助于緩解國產大豆價格與國際大豆價格價差過大的問題,但也只能在一定程度上緩解這種矛盾,不會從根本上改變該地區加工產能過剩、無豆可壓榨、開工率低、競爭力弱等問題。如果繼續使用國產大豆,企業還是陷入無豆可用的困境。2013年,黑龍江大豆產量只有387萬噸,整個東北產區產量也只有580噸,且該地區一半大豆已轉向高價的食品豆,不足以支撐黑龍江年加工1450萬噸的產能,企業開工率不會有明顯改善。如果使用臨儲拍賣大豆,2013年大豆臨儲價為4800元/噸,通過國儲競拍、出庫等環節,進廠成本將進一步提高。而沿海地區進口大豆進港完稅價格平均為3713元/噸,進入沿海大豆加工企業廠區的成本不足4000元/噸,二者競爭優勢已一目了然。如果使用進口大豆,黑龍江的區位條件仍決定了不會有競爭優勢。如,2014年8月,大連港至哈爾濱的純運費為112元/噸,加上散糧租車費(30-40元/噸)、保險費等,大豆進廠成本較沿海地區至少增加150-200元/噸。黑龍江本地養殖業也消化不了如此規模的豆粕,如果豆粕也需外運銷售,將使采購進口大豆加工更沒有競爭優勢。

四、促進我國大豆加工業健康發展的若干建議

今后,我國大豆加工業必須加快轉變發展方式,嚴格控制新增產能、逐步淘汰低效產能,加快產業結構調整,大力發展精深加工和食品加工,全面提升我國大豆加工業發展水平和競爭能力。

1.優化大豆加工產能,大力發展精深加工

目前我國大豆加工產能已經處于過剩狀態,新增產能過快將進一步激化大豆加工行業競爭,造成開工率繼續下降、產能大量閑置等突出問題。因此,首先必須嚴格控制新增產能,停止盲目新建或擴建產能項目。其次,要充分發揮市場配置大豆加工資源、優化大豆加工布局的決定性作用,盡可能減少政府對大豆市場和大豆產業的直接干預,實行優勝劣汰,逐步淘汰落后產能、低效產能,構建開放、競爭、富有活力的中國大豆產業。再次,應引導加工企業實施差異化競爭,逐步向食品加工和精深加工轉型升級。特別是對東北產區有一定實力和基礎的加工企業,應引導和支持其轉型,發揮區位優勢,圍繞產區非轉基因大豆發展食品加工、蛋白加工、生物制藥等精深加工,對其開發新產品、開拓新市場給予扶持。

2.做大做強龍頭企業,引導企業集群集聚

支持國內大豆加工企業擇優做大做強,著力培育一批既具有國際競爭力、又富有活力的現代化集團化企業。一是,對當前有比較優勢的企業,可通過資本運營、品牌建設、產業鏈經營,以收購、兼并、控股、租賃等方式,展開聯合與合作,取得規模效應和合作盈余。二是,加大對企業引進先進技術設備的補貼,支持企業自主研發或與高校、科研院所等聯合開展技術創新,強化先進技術裝備支撐;通過內部培養業務骨干、外部引進高層次復合型人才,強化企業發展的人才支持;建立健全現代企業管理制度,提升經營管理能力,加強風險管理,在劇烈的市場波動中實施穩健經營策略,防范投機交易可能帶來的風險。三是,積極引導大豆加工企業向優勢地區集群集聚,如大豆油脂加工企業向沿海港口集聚、大豆食品加工向國產大豆產區集聚,推動加工企業集群發展,加快形成大豆加工集聚區。

3.支持企業“走出去”,融入全球大豆產業鏈

支持國內大豆加工企業建立全球大豆供應鏈、融入全球農產品供應體系當中,提高統籌利用全球農業資源、國際農產品市場的能力和水平。為此,應積極支持有基礎和有競爭力的大型企業集團“走出去”,與大豆主要供應國(如美國、巴西、阿根廷)的機構、企業,或跨國企業建立穩定的貿易伙伴關系;通過“貿易-合作-投資”模式開發境外農業資源,建立持續、穩定、安全的大豆進口供應鏈(程國強,2013),以確保我國進口大豆供應的穩定性和可預見性,進一步控制進口成本、防范經營風險。對于“走出去”的國內加工企業,可在財政、金融、保險、稅收等方面給予政策支持和服務配套。

1.程國強著:《全球農業戰略:基于全球視野的中國糧食安全框架》,中國發展出版社2013年版。

2.高春來:《大豆壓榨業“三足鼎立”產能過剩仍是行業特征》,《糧油市場報》2010年4月12日。

3.呂愛麗:《2012年我國大豆壓榨產業格局概述》,《糧油市場報》2013年1月17日。

4.徐雪高:《大豆進口連創新高和我國的糧食安全》,《現代經濟探討》2013年第10期。

5.周學軍:《中國壓榨行業展望》,2014年第九屆國際油脂油料大會,中國大連,2014年11月6日,http://www.dce.com.cn/portal/catecid=1258078152100,2014年12月20日。

6.朱滿德、江東坡:《市場開放下的中國大豆產業發展:基本定位與取向》,《農業現代化研究》2014年第5期。

[責任編輯:徐元明]

F326.11

A

1009-2382(2015)06-0032-05

朱滿德,貴州大學經濟學院副教授、博士(貴陽550025);徐雪高,農業部農村經濟研究中心副研究員、博士(北京100810);李賓,北京化工大學經濟管理學院副教授、博士(北京100029)。

※本文系國家自然科學基金“供需緊平衡格局下我國稻谷生產支持政策效應研究”(項目編號:71273069)、“國家糧食安全新戰略視野下谷物生產支持政策體系研究”(項目編號:71473052)、教育部人文社科青年項目“供需緊平稀格局下提高糧食補貼(項目編號:JYC790296)”、清華大學中國農村研究院“農產品目標價格改革跟蹤研究——以大豆為例”(項目編號:CIRS2015-1-1)、農業部財政專項“大豆市場監測與預警”的階段成果之一。

猜你喜歡

今日農業(2022年16期)2022-11-09 23:18:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

今日農業(2021年20期)2021-11-26 01:23:56

今日農業(2021年14期)2021-10-14 08:35:34

云南畫報(2020年9期)2020-10-27 02:03:26

現代營銷(創富信息版)(2018年5期)2018-07-12 01:11:06

中國自行車(2017年5期)2017-06-24 10:45:53

中國化肥信息(2016年48期)2016-05-17 04:26:09