淺談“工資、薪金所得”個人所得稅納稅籌劃

2015-04-18 05:52:34張二平

中國鄉鎮企業會計 2015年10期

張二平

淺談“工資、薪金所得”個人所得稅納稅籌劃

張二平

個人所得稅是與職工關系最為密切的一個稅種,個人所得稅的多少,決定著職工的凈收入的多少,文章從優化薪酬結構,調整工資和年終獎的比重來談個人所得稅納稅籌劃。

個人所得稅;納稅籌劃;薪酬結構

引言

個人所得稅是與職工關系最為密切的一個稅種,個人所得稅的多少,決定著職工的凈收入的多少。我們所工作的單位是個人所得稅的扣繳義務人,經常有職工抱怨個人所得稅扣得多。薪酬體系是由公司治理層決定的,普通員工對自身的個稅高低無法進行干預。現在,大多公司薪酬結構包括月度工資、年終獎,但很少有公司在制定薪酬結構時考慮個人所得稅,造成員工稅負的增加。其實,仔細研究,個人所得稅納稅是可以籌劃的,筆者就個人所得稅在納稅籌劃方面談一些粗淺的見解,希望與大家探討。

本文只討論“工資、薪金所得”個人所得稅的納稅籌劃。

《個人所得稅法》第四條明確規定,按照國家統一規定發放的補貼、津貼和福利費免納個人所得稅。在實際工作中,一些效益好的單位發的津補貼福利費名目繁多,津補貼福利費是否交稅也較難把握,筆者經過對國家有關法律法規梳理發現幾乎所有的個人收入都需繳納個人所得稅。但我們可以從薪酬結構入手來降低稅負,這就要進行納稅籌劃。

個人所得稅納稅籌劃是指依法合理納稅,并最大程度地降低納稅風險,在不增加企業成本的基礎上減少個人的納稅負擔。

一、研讀國家法律法規

單位的薪酬管理員在制定薪酬管理體系時,很少考慮個人所得稅的影響,或者是對個人所得稅法及相關規定知之甚少,只注重員工稅前的收入,忽略了員工到手的收入。而到手的收入才是員工可支配的。因此,薪酬管理員要研讀國家有關法律法規,根據公司的發展戰略,制定合理的適合本公司的薪酬體系,減輕員工的納稅負擔,降低企業的納稅風險。

二、優化薪酬管理體系

1.增加住房公積金在薪酬體系中的比重

住房公積金是職工及所在單位每月按一定繳存比例繳存在個人公積金賬戶的資金。住房公積金可用于購房、建造、翻建、大修住房、租房、治療重大疾病等方面,住房公積金貸款的利率低于商業性貸款,單位也要為職工繳納一定的金額,具有很好的福利性。

住房公積金可從個人應稅所得中扣除,減少了個人的納稅負擔。

有的單位為了節約人工成本,不給員工繳公積金,這是不對的。按現行政策,城鎮職工所在的單位,無論是國有還是民營,都要為職工繳納住房公積金,否則,嚴重的處1萬元以上5萬元以下的罰款。其實,在不增加企業負擔的基礎上,單位為職工繳納住房公積金,可減少稅負,增加職工的總收入。舉例說明如下:

例1:某公司是一家清潔能源企業,預計2015年生產經營狀況良好,公司決定中層管理人員的年薪達到90000元,該公司制定如下方案可供選擇(假設不考慮其他保險和資金時間價值):

方案一:月均工資7500元;

方案二:月均工資6000元,為職工繳存住房公積金1500元,個人繳存住房公積金1000元。

分析:

方案一:個人所得稅全年負擔=[(7500-3500)× 10%-105]×12=3540元,月凈收入為7205元;

方案二:個人所得稅全年負擔=(6000-3500-1000)×3%×12=540元,月凈收入5955元(含公積金個人負擔部分);

方案二和方案一相比,月凈收入減少1250元,但加上單位為職工繳存的住房公積金,全年凈收入增加3000元,全年稅負降低3000元,而單位負擔的人工成本不變,在不影響日常生活的前提下,方案二比方案一對職工有利。

2.合理制定月工資和年終獎的結構

現代企業的薪酬體系多實行績效工資制,工資總額由月工資、半年獎和年終獎等構成,年終獎在工資總額中的比重和發放時間不同,稅負差異很大。現舉例說明如下:

例2:某清潔能源公司2015年為中層管理人員核定年薪是15萬元,設計如下方案:

方案一:月均12500元;

方案二:月均7500元,年終獎60000元;

方案三:月均8000元,年終獎54000元;

方案四:月均10000元,年終獎30000元。

分析:

方案一:全年個人所得稅=[(12500-3500)×20% -555]×12=14940元;全年凈收入=150000-14940 =135060元。

方案二:工資部分個人所得稅=[(7500-3500)× 10%-105]×12=3540元,年終獎部分個人所得稅=60000×20%-555=11445元,個稅合計14985元,全年凈收入=150000-14985=135015元。

方案三:工資部分個人所得稅=[(8000-3500)× 10%-105]×12=4140元,年終獎部分個人所得稅=54000×10%-105=5295元,個稅合計9435元,全年凈收入=150000-9435=140565元。

方案四:工資部分個人所得稅=[(10000-3500)× 20%-555]×12=8940元,年終獎部分個人所得稅=30000×10%-105=2895元,個稅合計11835元,全年凈收入=150000-11835=138165元。

備選方案中,方案三最優。可見,相同的收入,薪酬結構不一樣,個稅的負擔也不一樣。方案三中,月工資和年終獎在減除費用扣除數后正好位于級數的臨界值,這個時候的方案是最優方案。

例3:假設某員工12月工資4200元,年終獎有三種方案。

方案一:18000元;

方案二:18001元;

方案三:19283.33元

分析:

由于12月工資4200元高于費用扣除數,所以12月工資對計算年終獎個稅沒有影響。

方案一:年終獎個人所得稅=18000×3%-0=540元,年終獎稅后收入=18000-540=17460元。

方案二:年終獎個人所得稅=18001×10% -105=1695元,年終獎稅后收入=18001-1695=16306元。

方案三:年終獎個人所得稅=19283.33×10%-105 =1823.33元,年終獎稅后收入=19283.33-1823.33=17460元。

方案二比方案一年終獎只增加1元,但是個稅卻增加了1155元,個人到手的收入減少了1155元。可見,收入較小的變化可能帶來稅負較大的變化。

方案三比方案一年終獎增加了1283.33元,但是個稅同樣增加了1283.33元,稅后收入沒有變化,看上去年終獎增加了,而對個人的到手收入沒有增加,倒是增加了企業的成本。

我們發現年終獎在從18000元至19283.33元之間,個稅負擔在遞增,而稅后收入在遞減直到和起始點時的相同。可見,年終獎在這個區間出現了無效區間,所以,在設計薪酬方案時年終獎取相同區間的最低點最有利。

結語

綜上所述,我們在設計薪酬體系時既要考慮自身的條件,又要考慮行業的水平;要同公司的戰略發展規劃相適應,在此基礎上,設計出對企業和職工均有利的薪酬體系,以促進企業的可持續發展。

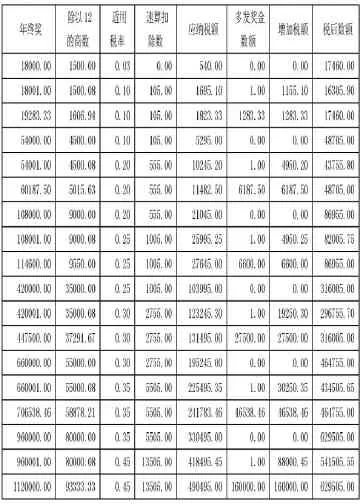

附表:全年一次性獎金界點及無效區域表

全年一次性獎金界點及無效區域表

[1]陳志堅.《聰明人不繳糊涂稅》.

[2]蓋地.《煤炭開采與洗選業涉稅問題解析》.

(作者單位:山西省國新能源發展集團有限公司)