“以買代創”將面臨較大財務風險

2015-04-18 05:52:38楊一玫

中國鄉鎮企業會計 2015年10期

楊一玫

“以買代創”將面臨較大財務風險

楊一玫

一、并購概況

百度2000年創立于北京中關村,從創立之初到如今成為全球最大的中文搜索引擎、百度在中國首創了競價排名商業模式,擁有數以千計的研發團隊以及無可比擬的客戶群體,是中國互聯網企業中的佼佼者。至2014年9月,百度的總資產達到了912億元,從2010年末僅110億元的資產發展至如今的逾900億元,每年以超過2倍的速度增長的資產,究竟是互聯網行業當真如此景氣,亦或是百度經營、擴張、投資有道?據了解,百度從2011年斥資3億美金收購“去哪兒”網開始,至2013年瘋狂收購91無線、PPS、糯米網,開啟了一輪冒著巨大財務風險的收購狂潮。

在我國的互聯網行業高速發展歷程中,大規模的并購屢見不鮮。2004年7月,世界最大的在線旅游服務公司IAC以6000萬美元現金藝龍的30%股權,亞馬遜總裁訪華提出收購中國的在線購書網站當當網被拒,轉而以7500萬美元的低價收購了卓越,這一波收購潮始于國外企業的全球化戰略,卻又不止于國外企業對我國企業的收購,而開始慢慢蔓延到了我國企業內的“收購戰爭”。2015年1月,盛大收購了19.5%新浪的股份,同年8月,互聯網巨頭阿里巴巴與雅虎中國開始了數額達10億美元的收購與合并流程。

百度作為中國互聯網巨頭之一,自然不會放棄“收購”與“投資”給企業帶來的巨大利益,也漸漸啟動了其收購計劃。2011年7月百度總裁李彥宏表露出收購去哪兒網的意圖,同年百度確認以3億美金控股“去哪兒”,此后,百度以3.7億美元收購了PPS影音的視頻業務,并以19億美元收購了91無線,再次獲得巨大成功。

然而,值得關注的是,百度在并購這些企業所冒的財務風險巨大,究竟值不值得?

二、百度并購計劃所面臨的財務風險

(一)融資風險

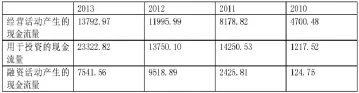

從圖一、圖二可以看出,百度從2011年以“去哪兒網”試水,開啟了收購狂潮后,營業現金流量僅增加了4000萬的前提下,其2011年用于投資的現金流量與2010年比多了10倍有余,而其融資額更是增加了20倍。為了在2013年的兩個收購活動(91無線、PPS),其投資活動所產生的現金流量番了近一倍,而其融資活動所產生的現金流量與11年相比增加了70倍。在融資額和投資額如此巨大變化的前提下,必然會導致百度的財務構成和資產負債率的巨大變化,也就將會對百度造成極大的財務風險,百度甘冒這樣的風險,真的值得嗎?

2013年,baidu選擇發行10億美元五年期高級無擔保,票面利率為3.29%的債券,為收購91無線融資。這是中國企業近兩個月以來規模最大的海外公司債發行活動。盡管百度有足夠的現金來完成對91無線的收購,但公司還是希望通過境外市場尋求稅負效率較高的融資。據報道,百度去年11月已發行15億美元債券。巨大的放債額帶來的巨額的利息支出會讓百度承擔巨大的融資風險。于此同時,負債的增加使得百度的資產負債率提高,資本結構發生的變化對百度的經營活動,財務活動產生負面影響,百度所冒財務風險巨大。

(二)支付風險

百度收購91無線屬于以現金購買股票的方式。據報道,百度購買由網龍擁有91無線57.41%的股份。如果其他股東出售其股份,百度還打算收購91無線余下的42.59%股份,這樣,百度100%收購91無線,使其成為它的全資附屬公司。對于自有資金相對充裕的百度而言,初期的并購資金不存在較大問題,更何況百度還發行了海外債券進行融資。但如前文所述,這種現金支付會引起資金流動性的巨大改變,面對瞬息萬變的經濟形勢,公司可能會因流動資金需求缺口面臨支付風險。

圖一:百度2012-2013年度現金流量趨勢圖(圖源來自新浪財經)

圖二:百度2010-2013年度現金流量簡表(數據摘自新浪財經)

三、百度緣何甘冒巨大財務風險?——“以買代創、急于占領市場份額”

以百度近年來的并購和投資企業為例,其中最大數額的是百度以18.5億美元的高價收購91無線的全部股份,18億的估價,在互聯網行業的收購中,幾乎是聞所未聞,百度對于91無線本身的價值是否過于樂觀?同時,2011年百度以3億美元注資去哪兒,掌控了其60%的股份,百度起初是決意一舉收購去哪兒的全部股權,使去哪兒成為其旗下的子公司,但經過考慮,最終結果是注資去哪兒,成為其大股東,根據百度持有的去哪兒股份,我們可以看出,百度對去哪兒的估值也超過了5億,這對于一個在線旅游網站來說,絕對是一個令人吃驚的價格。同年,百度以3.7億美元的價格將PPS的視頻播放業務一舉收入囊中,無論是對91無線、去哪兒、或是PPS的估值,百度顯然一改了以前謹慎投資的作風,而是非常豪氣的對這些公司做出了“高估”。

百度為什么要出如此高價收購這些公司呢?至少可以從三個方面考慮:一是公司本身的內在價值;二是百度收購這些公司的緊迫性帶來的溢價;三是價格競爭的加劇效應產生的溢價。

(一)公司的內在價值與隱藏價值

百度所收購的這些公司,以較為典型的去哪兒、91無線、PPS為例,本身都具有一定的價值,由于互聯網行業的特殊性,給互聯網科技公司估值本不是一件易事,不僅要考慮公司現有的資產,在收購或注資時,公司的成長性也應納入考慮。

以91無線為例,不得不說它的應用分發渠道價值。據統計,91手機助手裝機量高出1億,去年年末總下載次數超過129億次。這一成績與360平臺不相上下,將其他平臺遠遠甩在身后。此外,91無線在其涉足的領域也表現不凡。首先,91無線所涉及的游戲領域,另其擁有龐大的游戲開發者資源,還擁有開發者的一系列支持服務。其次,91無線具有無線互聯網貨幣化經驗。第三,91無線另有垂直于Android用戶和開發者的社區和門戶。正如前面提到的,91無線不實簡單的應用分發渠道,它其實建立了一個移動互聯網生態圈。在此之前,91無線曾擬在香港創業板上市,其估值達到10億美元,這足以說明91無線可觀的內在價值。

再說去哪兒網,自2006年起,去哪兒網進行了多輪股權融資,其融資數額及所出售股份數如下表:

去哪兒這幾年的融資為其估值增值不少,與此同時,去哪兒獨特的營業模式為其打造的前景,也是其三億估值不可缺少的依憑之一。

然而,即便是加上其隱藏價值,百度對其所收購的數個公司的估值在業內仍屬過高,會為企業帶來一定的財務風險,究竟是什么讓百度甘冒風險而進行投資呢?

圖三“去哪兒”多輪股權融資份額表

(二)百度收購的急迫性帶來的溢價

百度在互聯網的巨頭地位全靠主要扎根于其搜索引擎在中文搜索中的領導地位,2012年中國搜索引擎的市場規模為280.7億元,百度的營業收入占其總營業收入的近80%。但也由此可以看出,百度純粹依靠提供搜索服務獲取廣告收入的增長空間已經很小,如果想進一步擴大營業收入,必須進入細分市場的垂直領域,而這正是被91無線、“去哪兒”、PPS、糯米網等眾多被百度收購的公司所占有的資源。

百度在互聯網搜索上的確占有不可撼動的優勢,然而,提起移動互聯網,百度的地位則漸漸地被許多后起之秀撼動,甚至可以說,百度在移動互聯網端,一定程度上還趕不上這些“后起之秀”。垂直細分市場被“91無線”(移動APP搜索下載)“去哪兒”(線上旅游搜索咨詢)、“PPS”(線上視頻搜索播放)等后起之秀占領,讓百度一時間難以找到一個切入點去進軍,去重新開創屬于百度的王國,于是百度選擇了“以買代創”,與其花大力氣,花時間去重新投入競爭,不如坐享其成,將小企業占有的一席之地收入囊中。移動生態和應用分發方面是百度的短腿,因此百度投入資金最多的是移動互聯網的構建方面,移動搜索方面;但它們又不是一朝一夕可以構建起來的,收購91無線、去哪兒等公司無疑是一個以金錢換時間的不錯選擇。正是百度急于在移動互聯網領域通過收購這些公司站穩腳跟,與時間賽跑,造成了一定程度的時間溢價。

(三)競爭對手的抬價效應

懂得“以買代創”的并不只是百度一家公司,甚至作為移動互聯網的老大的騰訊和阿里,對于自己在移動互聯網被瓜分的其他領域也是虎視眈眈,阿里,360都曾有意向收購91無線。阿里巴巴是抬價的始作俑者,騰訊曾與網龍接洽過,可因自身也在發展應用分發渠道,最后放棄。baidu最大的競爭對手360曾經非常想要阻止這一交易的發生,結果仍舊無濟于事。阿里騰訊360的攪局,無意中再次推高對91無線的估值,從而最終造就了18.5億美元的高價。

四、百度“收購潮”冒險值得嗎?

百度2011年收購去哪兒,彼時去哪兒的估值僅在一億左右,然而百度以3億的高價收回去哪兒,2013年,去哪兒在納斯達克上市,當天的發行價超過了當初定的價格的90%,現在市值也是30億美金以上,對于百度而言,這場冒大風險的投資無疑是非常成功的。而百度2013年收購的91無線,自百度宣布收購91無線四天的時間內,百度的股價大漲4%,可見百度收購91無線也被大家所看好。

然而比起百度所面臨的可用數據比較出的財務風險,對于百度來說并購交易最大的不確定性是未來合并方與被合并方的整合風險。百度在初次2011年欲收購去哪兒網時,就因為整合問題和去哪兒公司自身的發展意向問題產生沖突,最終決定百度以60%股份入股投資去哪兒網。據悉,網龍董事長劉德建宣誓91無線的獨立性,稱本次收購將不會對網龍的營運及架構等構成任何影響。這樣單方的抵觸情緒對整合毫無益處。且地域上的阻隔,給這些公司與百度的順暢整合蒙上一層陰影。成功的整合囊括兩企業經營管理,人力資源,財務,企業文化各各方面的有效整合。百度與這些公司的整合不可避免的帶來管理層流失和人員震蕩。財務方面,由于被收購公司保有一定的獨立性,一方面,百度不可能將其財務控制體系適時的全面的移植到被收購公司中;另一方面,百度也無法將被收購公司的財務制度中的先進性和科學性的部分融合到自己的財務制度中。這樣的整合很難達到其并購的戰略目標,最終極有可能導致并購后的百度在移動互聯網端的營運并不順利。

五、財務風險防范

百度作為互聯網三大巨頭之一,無論是其并購、大額投資、或是其今后的發展都受到眾人的關注。百度甘冒巨大的財務風險和其他風險通過“收購潮”,“以買代創”站穩在移動互聯網的腳跟,與移動互聯網巨頭阿里、騰訊相抗衡,無疑是一次冒險的嘗試,然而風險總是與收益并存,通過上文分析,對于百度過高的收購價格和過于急切的收購姿態,是否有利于整個百度公司長久的運營,評論褒貶不一,但是百度在收購后良好的發展勢頭是顯而易見的。由于收購價格仍是不小的數目,對后續的并購活動都會有巨大的影響。對于現金資產較多的百度選擇債務融資,在節稅的基礎上,也背負著沉重的利息等財務費用。百度要科學的規劃其較多的現金資產,在保證正常經營的開支下,預留出一部分資金用于償還債務,剩下的可以進行一些短期投資。百度通過購買股份的現金,以避免稀釋股權的支付方式,但現金的大量支出有可能導致流動資金的短缺。百度要嚴控企業的現金流,防止現金出現缺口。

(作者單位:中南財經政法大學會計學院)

猜你喜歡

江西理工大學學報(2022年2期)2022-07-26 07:05:36

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

Defence Technology(2020年4期)2020-07-02 03:16:58

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

青年與社會(2018年2期)2018-01-25 15:37:06

河南水利年鑒(2017年0期)2017-05-19 02:29:27

學周刊(2016年26期)2016-09-08 09:02:52

IT時代周刊(2015年8期)2015-11-11 05:50:22