中國能否避免“日本綜合癥”

2015-05-30 22:25:13姚洋

開放導報 2015年6期

[摘要] 日本在經歷長期高速增長后,GDP增長率出現斷崖式驟減,經濟陷入通貨緊縮,資產泡沫膨脹并最終破滅。中國經濟的快速追趕,也帶來了一些問題,如過于依賴外部需求,資產價格和消費品價格快速上漲,制造業面臨空心化問題,老齡化嚴重等。但中國是一個人口和地理大國,未來一段時期的經濟增長率將高于日本1974~1993年之間的表現,中國人均收入也將比日本1993年的水平超出10%。

[關鍵詞] 日本綜合癥 增長率 中國 潛力

[中圖分類號] F123.2 [文獻標識碼] A [文章編號] 1004-6623(2015)06-0013-09

[作者簡介] 姚洋(1964 —),江西新干人,北京大學國家發展研究院及中國經濟研究中心教授,北京大學國家發展研究院院長、中國經濟研究中心主任,研究方向:經濟發展、新政治經濟學。

一、引 言

直到2008年全球金融危機爆發前,中國經濟保持了創紀錄的長期增長。即便在危機造成世界其他地區經濟增長停滯之時,中國通過采取大規模的經濟刺激政策仍然繼續保持了經濟的高速增長。然而,從2010年開始,中國經濟增長進入了持續下滑的通道。到2014年,中國經濟已經令人格外擔憂,許多人認為中國經濟將重復日本在1973年石油危機之后的發展路徑。

日本曾經歷過兩次斷崖式的經濟減速。第一次發生在石油危機之后,日本經濟增長率由1951年至1973年間平均9%的水平,驟降至1974年至1993年間平均3.5%的水平①。第二次發生在1993年房地產泡沫破裂之后。從那時起,以日元計算,日本經濟總量實際上沒有任何增長。同時,日本還經歷了長時間的通貨緊縮。第一次經濟減速很顯然是石油危機對全球市場的沖擊造成的。第二次經濟減速的原因還存在爭議,不過,人口老齡化加劇以及日元持續升值所導致的國內需求下滑,被認為是兩個重要的因素。

日本的經歷被媒體形象地總結為“日本綜合癥”②。中國采取出口導向型經濟增長模式與石油危機之前的日本類似。這種模式導致的貿易盈余推動人民幣不斷升值。比日本更糟的是,中國的人口老齡化問題已經凸顯,而此時的人均收入水平遠低于日本在相似人口結構時的水平。因此,擔心中國在全球金融危機的沖擊之下重蹈日本覆轍,陷入“日本綜合征”式的發展困局,并非沒有道理。

然而,中國具有一個日本無法企及的優勢,那就是,中國是一個人口大國和地理大國。中國幅員遼闊,區域發展水平差異極大;與日本相比,收入分配非常不均。中國以往的經濟增長主要來自于沿海省份的貢獻,而內陸省份的發展則遠遠落后。這種差距雖然帶來了問題,但區域間的增長收斂意味著內陸省份的經濟增長未來有望超過沿海省份。其結果是,整個國家的經濟增長率將高于日本在1974至1993年的水平。

本文將首先描述“日本綜合癥”的特征和成因,通過對中國和日本的比較,說明中國重演“日本綜合癥”的可能性是存在的。之后將列舉若干證據,表明內陸省份在中期具備保持較高經濟增速的潛力。這些分析將有助于修正人們對于未來15~20年中國經濟增長趨勢的看法。

二、日本綜合癥的特征與成因

日本綜合癥有三個特征:在經歷長期高速增長之后,GDP增長率出現斷崖式驟減;在經濟增長出現停滯之后,陷入長期的通貨緊縮;長期的牛市導致資產泡沫膨脹并最終破滅,之后資產價格在長時間內持續下降。這一節將首先通過經驗事實說明這三種特征,然后提出對此現象的兩個解釋,即全球市場的實質性調整和人口老齡化加速。

(一)特征

日本是實行出口導向型經濟發展模式的先驅者。在二戰結束后的一段時期,大部分后發國家都采取了當時備受推崇的進口替代政策,但日本卻采取鼓勵出口的政策,這使得其在20世紀50年代至60年代實現了經濟高速發展。這此過程中,日本采取了固定匯率政策,使日元與美元的匯率保持不變。20世紀70年代初期,隨著布雷頓森林體系的崩潰,日元對美元開始不斷升值,但這并沒有阻止日本經濟的增長。1951年至1973年,日本經濟平均增長率(以2005年美元固定匯率計算,下同)達到9.0%,直到1973年石油危機以后,日本經濟才出現了真正的下滑。此后,日本經濟增長率經歷了兩次斷崖式的下跌。圖1中給出了三組日本經濟增長的數據:“日元經濟增長率”是以不變價格日元計算的GDP實際增長率;“購買力平價經濟增長率”是以按照購買力平價折算的不變價格美元衡量的GDP實際增長率;“美元增長率”是以名義美元價格計算的GDP增長率,這組數據可看作是“以日元計算的GDP增長率”、“日本的GDP平減指數”以及“日元對美元年均升值率”的加總。“購買力平價經濟增長率”涵蓋的時期為1952年至2011年,其他兩組數據涵蓋的時期為1961年至2014年。

石油危機后,日本經濟增長率出現了第一次斷崖式下滑。全球市場因此深受打擊,對日本產品的需求出現下降。在20世紀50年代至60年代的大多數年份,盡管出口在總需求中的比重較大,但日本的貿易整體上還是處于入超地位。然而自1969年開始,日本貿易狀況出現逆轉,到1972年,其貿易盈余已經達到520億美元,占GDP的比重達到1.67%①。石油危機使得這種趨勢徹底改變:在1973至1975年的三年里,日本貿易再次出現赤字,尤其在1974年,日本貿易赤字達到650億美元。同年,日本經濟總量以日元計算減少了1.2%,以購買力平價計算減少了4.0%,以美元計算減少了8.1%。雖然1975年以后日本出口開始復蘇,但經濟增長率再也沒能恢復到危機前的水平。石油危機造成日本經濟增長發生了永久的結構性改變。1974年至1993年,日本經濟的平均增長率以日元計算已降低至3.7%,以購買力平價計算已降低至3.5%。不過日本的增長率在當時仍然高于世界上其他國家:彼時美國經濟正在經歷艱難的調整,歐洲正試圖擺脫由社會福利體制造成的諸多問題,南美正深陷主權債務危機的泥潭。唯一能與日本經濟增長相抗衡的國家和地區,只有“東亞四小虎”和其他幾個亞洲新興工業化國家。當時,日本開始取代美國成為世界革新的領導者,“日本第一”成為流行語。實際上,由于日元對美元的持續升值以及日本持續的通貨膨脹,日本經濟年均增長率在1974年至1993年之間達到12.9%(以美元計價)。結果,日本在這段時間獲得了巨大的國際市場購買力。

日本經濟第二次斷崖式下降發生在1993年,當時日本房地產泡沫破滅,國內物價停止上漲。在1994年至2014年的21年里,以日元計算,日本經濟總共增長了18%,平均每年增長0.8%,如果以購買力平價或美元名義價格計算,情況更糟,年均增長只有0.7%。在這段時間內,日元對美元持續升值,升值幅度達到每年0.7%(除過2012年至2014年“安倍經濟學”實行期間2.2%的年均增長率)。因此,以美元價格計算的較低年均增長率主要是由日本的通貨緊縮造成的。

除了經濟增長率經歷兩次斷崖式下降外,“日本綜合癥”還可以通過消費品價格和資產價格進行描述。圖2顯示的是1961年到2010年日本國內物價水平(CPI)及其變化幅度。在這半個世紀里,日本國內物價變化可以分為三個階段。第一個階段是1961年至1980年,這20年中日本CPI增長率平均為7.5%,展現出趕超型國家的典型特征。這段時期巴拉薩—薩繆爾森效應發揮了明顯的作用:當日美兩國的收入差距迅速縮小時,日本的國內物價水平快速上升。第二個階段是1981至1995年,日本經濟進入持續通縮的通道。在這段期間,日本國內價格水平保持了1.7%的年均增速。最后一個階段是從1995年至2010年,這段時間,日本國內價格水平每年下跌1.0%,只在1997年出現過上升。

資產價格也呈現出類似的變化。圖3用四組季度數據顯示了日本1970年以來房地產價格的變化。這四組數據分別為:名義房價、真實房價、房價收入比以及房價租金比,均以2010年作為基準年份。第一組數據顯示,20世紀70年代至80年代,以日元計算的房地產名義價格持續上漲,沒有任何停頓。真實房價在1973年出現猛增,但之后便迅速回落并與名義房價的變化保持同步。房價收入比和房價租金比在1973年也出現了迅速增長的情況。總體來看,70年代至80年代這幾組數據一直在高位波動,在1991年第一季度達到頂峰,之后便逆轉而下。值得注意的是,這四組房價數據下降的幅度非常接近,到2005年實際已經趨于一致了。在經歷長時間的下降之后,日本的名義房價已經回落至20世紀80年代初期的水平,真實房價回落至20世紀70年代的水平。其結果是,普通日本家庭已經能夠很好地承擔住房的價格。在1970年至1990年之間,平均房價收入比為177,到了2013年底,平均房價收入比已經降為91,這意味著,普通日本家庭在房地產市場上的購買力提升了94.5%。

圖4展示的是日本股票價格指數。上世紀80年代末期,房地產泡沫與股市巨大的泡沫一起破滅。唯一不同的是,股市泡沫比房地產泡沫早兩年破滅。1989年,股市價格達到最高,在之后的4年里,股市下跌了40%,除了全球金融危機前兩年及最近“安倍經濟學”實行的幾年,日本的股市一直處于下跌通道。

(二)成因

日本經濟增長率出現第一次斷崖式下降很顯然與石油危機有關,這次危機導致全球市場都經歷了一次大調整。如果不是這次危機,日本的出口導向型經濟增長方式還能持續一段時間。但即便沒有發生石油危機,日本的經濟增長最終還是會下降。這是因為日本的工資水平在不斷上漲,石油危機只不過是以更加劇烈的方式加快了這個過程而已。

資產泡沫是在經常賬戶順差不斷增長和日元快速升值的推動下形成的。圖5顯示的兩組數據,一組是名義匯率,另一組是經常賬戶占GDP的比重。匯率通過對美元的間接標價法顯示(100日元兌換的美元)。在1980年以前,日本經常賬戶基本保持著平衡。1980年以后,日本經常賬戶再也沒有出現過逆差,而是經歷了兩段“一邊倒”的時期。第一段發生在1980年至1986年,第二段發生在2001年至2007年。前者導致廣場協議簽署,推動了日元持續升值。在1985年至1995年,日元對美元升值了154%。持續上升的經常賬戶順差幫助日本國民快速積累起財富,日元的快速升值更是極大地增強了日元的購買力。這些財富有一部分被用于購買國外的產品和勞務,但更大一部分則投入到日本國內的房地產市場和股票市場,資產泡沫由此形成。

許多分析家指責日本央行制造了資產泡沫,并使泡沫不斷膨脹。日本央行沒能利用好利率政策或許是事實(其最開始設定了較低的利率,希望可以抵消日元升值帶來的不利影響,而當資產泡沫形成之后,日本央行又過于迅速地提升了利率),但日本在購買力突然巨幅增加的壓力之下,資產泡沫的形成是難以避免的。資產泡沫一旦形成,終究會破滅,突然升高的利率可能只是加速了資產泡沫的破滅。

日本經濟增長第二次斷崖式下降發生在資產泡沫破滅之后。在兩次經濟減速過程中,日本仍然通過增長收斂獲益,雖然其經濟增長率未能恢復到石油危機前的水平,技術進步還是推動了經濟的增長。但增長收斂終會完成,資產泡沫破滅加速了收斂型增長的結束。根據新古典增長模式的預測,這之后日本應該進入穩態增長階段。人均GDP增長率將與技術進步的速度一致。如果日本的經濟制度、人口結構與美國相同,日本經濟增速將與美國保持一致。然而事實并非如此,兩國的人均收入差距自1993年之后不斷加大。

日本的經濟體系顯然缺乏一定的調整能力,這使得其很難像美國一樣獲取極高的經濟效率。尤其是日本勞動力市場的靈活性遠不如美國,日本的工資差異較美國更低。日本經濟比美國經濟受到更多管制,日本也沒有美國引以為豪的高效金融市場,這些都阻礙了日本成為像美國一樣的創新型國家。

日本和美國在經濟體制方面的差異是選擇的結果。盡管美國經濟有著超凡的表現,但也給居民帶來了較大的壓力。日本非常理性地選擇了效率相對較低的經濟發展方式,給居民造成的壓力也較小。日本真正區別于美國的地方在于人口結構。當美國的人口正以健康的速度增長時,日本的人口卻迅速萎縮并陷入老齡化。這或許就是兩國的發展在上世紀最后25年分道揚鑣的一個主要原因。日本的人均GDP和工人人均產出的對比能夠表明這一點:日本2000年以后的人均GDP增長率在主要工業化國家當中是最低的,然而,其工人人均產出在這些國家中又是最高的(Weinstein, 2013)。這種對比顯示出,日本的經濟增長潛力已經受限于其不斷減少的勞動力規模。

在需求方面,老齡化可能也構成日本經濟增長的一個阻力,因為這限制了國內需求的增長。圖6展示了日本勞動人口占比對國內物價水平和實際匯率的影響。在20世紀90年代早期,勞動人口占比達到最高點,之后便開始大幅下降,國內物價水平與實際匯率也隨之同步下降,這也許并不是一個巧合。日本在20世紀70年代至80年代創造巨大財富的那一代人現今已步入晚年,他們正依靠出售年輕時積累的資產來支付晚年的生活費用。這部分老齡人口規模不小,他們對資產的出售給資產市場特別是房地產市場造成了巨大的下行壓力。這在很大程度上解釋了為什么日本資產價格持續下滑。相比較而言,日本這一代的老年人要比其他工業化國家的老年人更加富有,但他們不愛消費。這種財富與消費不平衡的情況限制了日本消費的增長,對消費市場造成了下行壓力,國內物價因此下降。

總之,從供給和需求兩方面來看,老齡化都可能會限制日本經濟的增長。然而,哪一方面因素占據主要地位則很難明確。通過下文與中國的對比,能夠看出日本在1993年之后并沒有充分地釋放出經濟潛力,這也意味著日本的老齡化可能更多地影響了需求面。

三、中國與日本的比較

中國在幾個方面與日本相似。首先,與日本相似,中國一直采取出口導向型經濟增長模式,并通過這種模式積累了大量財富。其次,和日本類似,這種出口導向型經濟增長模式所創造的財富主要集中在人口年齡結構中數量最多的那一代人。第三,在1993年以前,中國國內消費品價格與資產價格,以及名義匯率和實際匯率變化都沿襲了日本曾經的路徑。因此,人們有理由擔心中國會重演“日本綜合癥”,甚至中國將比日本更加糟糕,因為中國在人口結構轉變過程中面臨著更大的挑戰:中國已經步入人口老齡化階段,此時的國民收入要遠低于人口結構處于相似階段的日本,由出口導向型經濟增長方式而致富的這一代人,其在人口結構中所占的比重要高于日本。本節將對以上幾個方面進行詳細比較,并著重分析中國在未來應對人口挑戰的發展路徑。

(一)中國出口導向型經濟增長方式及其影響

中國于20世紀80年代初期開始采取出口導向型的經濟增長模式,然而,直到2001年加入世界貿易組織(WTO)以后,中國才開始享受這種模式帶來的巨大利益。2001年以前,中國出口增長非常迅猛(90年代的平均年增長率為17%),但與2001年至2008年的增長情況相比,仍然相形見絀。這段時期,中國的出口增長了五倍。同時,中國開始持續出現巨額貿易順差(見圖7)。為使匯率保持固定,中國的中央銀行(中國人民銀行)必須購買由于貿易順差而大量涌入的外匯。結果,中國積累了巨額的外匯儲備(OFRs)。官方外匯儲備在最高時達到3.8萬億美元,相當于2014年德國的GDP總量。

持續的貿易順差不可避免地導致了人民幣的升值壓力。在1994年中國統一官方匯率和市場匯率以前,人民幣兌美元一直處于貶值狀態。1994年至2005年之間,盡管央行的匯率管理使人民幣的名義匯率盯住了美元,但人民幣的實際匯率已經不斷升值,到了2005年中國人民銀行已不得不放寬人民幣對美元的名義匯率,人民幣升值從而也開始反映到名義匯率當中(見圖8)。

盡管中國人民銀行對外匯儲備增長采取了對沖操作,中國的貨幣供應量仍一直保持增長,這給國內物價造成了上漲壓力(見圖9)。在亞洲金融危機爆發以前,中國曾出現了一段通貨緊縮時期。2003年以后,國內物價持續上漲,到2014年,物價水平較2003年上漲了50%,這與日本1964年至1974年物價增長58%的那一段時期非常相似。

(二)收入和財富的年齡分布及其影響

中國的經濟體制改革始于20世紀70年代末期,而直到最近,收入和財富的分配才開始出現惡化。收入和財富處于前10%的家庭分別占據了全部家庭收入的34%到43%,以及全部家庭財富的60%(CFPS,2013)。收入和財富在不同年齡人口中的分布也不均衡。圖10按照年齡分組展示了2012年中國城市的人均年收入和財富總量情況,這些數據來源于由北京大學開展的中國家庭追蹤調查(CFPS)。圖中,家庭按戶主年齡被分為8組:30歲及以上,31~35歲, 36~40歲, 40~45歲, 45~50歲, 50~55歲, 56~60歲,60歲以上。總體來看,按戶主年齡排序的家庭收入和財富分布呈現出U型結構。就人均收入來說,最年輕的戶主只有30歲甚至不到30歲(1982年以后出生的),這些戶主所在的家庭收入最高;41~45歲的戶主(1967至1971年出生的)所在的家庭收入最低,這部分家庭在財富占有方面也最低。從這個年齡組開始,家庭財富隨著戶主年齡趨向年輕或年長而遞增,擁有財富最多的是戶主最年長(1952年之前出生)的那組家庭。

收入的年齡分布很可能是由總人口的教育分布和教育回報率共同決定的。圖11展示的是中國城市中按照教育回報率修正的受教育年限①,這個年限數是根據2010年中國家庭追蹤調查(CFPS 2010)提供的數據測算而來的。30歲以下的年輕人在以下兩方面都比年長的人更有優勢:他們接受了更長時間的教育,而且他們的教育回報也更高,結果,他們按照教育回報率修正的受教育年限比他們實際接受的教育年份要更長,這很大程度上解釋了為什么在所有年齡組中他們收入最多。另一方面,年齡在36至58歲的人教育回報率較低①,因此他們按教育回報率修正的受教育年限比他們實際接受的教育年份要更短。同時,在36至58歲的這組人中,較年長的人憑借工作經驗能夠獲得比相對年輕的人更高的收入。

財富的年齡分布是由受教育程度和財富積累所決定的。年輕人通過更高的收入積累財富,老年人依靠更高的儲蓄率和更長時期的儲蓄來積累財富。

值得注意的是,“三年困難時期”后的15年,中國出生率急劇上升。如此前幾張圖所示,在這段嬰兒潮時期出生的人(到2012年為36~50歲),是目前所有年齡組中最窮的人群。表1中也清晰地展示了2012年各年齡組的人口占比、收入占比以及財富占比情況。30歲以下的人口占中國城市人口數量的42.66%,但他們擁有50.87%的城市總收入及44.39%的城市總財富,優勢明顯。與此相比,36到50歲的三個年齡組人群可以說是弱勢群體,他們的收入占比和財富占比明顯低于人口占比。而最年長的年齡組(60歲以上人群)則擁有與其人口占比不相匹配的財富占比。

以上這些例證說明,中國未來面臨的問題或許與今天的日本很不一樣。在日本,房地產價格的下降可能是由于人口老齡化所引起的供給過剩造成的。在中國,如果房價下降,更可能是由需求不足引起的,因為年輕人已經積累了大量的財富。中國人口老齡化也會導致消費品需求的下降,這個問題可能比日本更加嚴重。這一擔憂主要來自兩個方面。一是中國的老齡化速度要比日本在1974年到1993年期間更快。2010年,中國超過65歲以上的人口占總人口的8.9%,相當于日本在1982年的水平,而此時中國的人均GDP卻只相當于日本在1968年的水平。二是中國出生于嬰兒潮時期的這代人,已有40到55歲,他們即將變老,但財富擁有量過低,與其人口比例不相匹配,這將限制他們的消費。因此,中國的人口老齡化對經濟增長的限制有可能比日本更加嚴重。

綜上所述,由于中國一直采用了與日本相似的出口導向型經濟增長模式,并且面臨比日本更加嚴重的人口老齡化問題,有理由認為中國將不可避免地重蹈“日本綜合癥”。中國未來的中期增長很有可能重演日本1973年至1993年的情形,直到經濟增長重新回到穩態。然而,中國的經濟增長率是否會降低到日本在1973至1993年期間的水平,仍然值得商榷。下一節將闡述中國的地理大國優勢將有助于中國經濟增長率超過日本在低增長時期的水平。

四、中國相對日本的優勢

中國無論在人口還是國土面積上都比整個歐洲大。中國是一個多元化的國家,由不同的省份和地區組成,不同省份和地區的發展都存在差異。這使中國可以從更長時間的地區增長收斂中受益。本節將通過數據闡述較大的地區差異有可能幫助中國實現高于日本在1973年至1993年期間的經濟增長率(年平均增長率為3.5%)。

中國的地區差距非常大,最發達的省級行政區上海的人均年收入已經達到15000美元,而最窮的省份貴州人均年收入甚至不到上海的1/7。這種差距比上海和紐約的差距還大。對中國而言,地區差距本身是一個問題,但從新古典增長理論來看,地區增長收斂將為整體經濟增長提供動力。

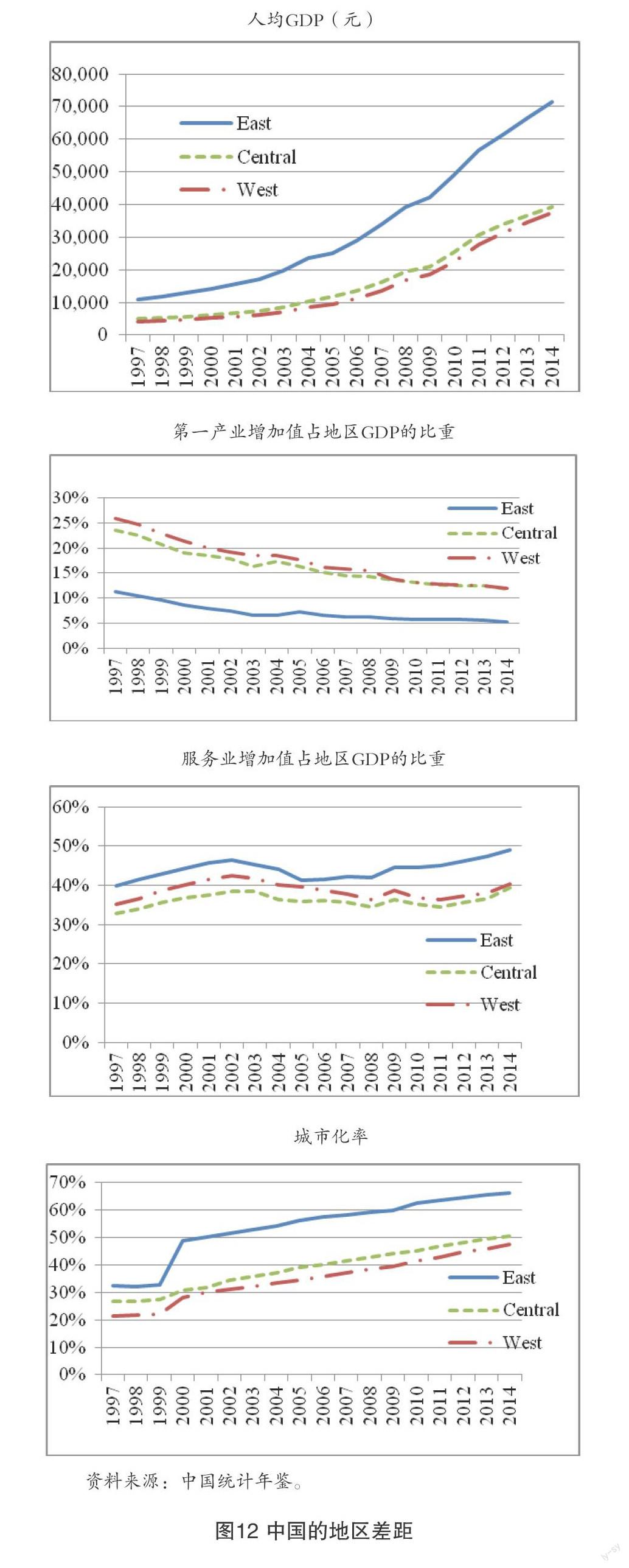

圖12通過數據說明了中國不同地區在經濟發展方面的差異。這里將整個國家劃分為三大區域:東部、中部和西部。圖12的第一張圖顯示的是1997年至2014年各個區域的人均GDP,中部地區與西部地區的差距很小,然而中西部與東部的差距則越來越大。2014年,東部地區的人均GDP是中部和西部人均GDP的1.8倍。實際上,有理由相信真實的差距應該更大,因為內陸省份經常夸大其經濟增長率。通過比較這三個地區的產業結構,可以得到更準確的認識。按照產業結構轉型的典型特征,第一產業的占比將不斷下降,服務業的占比將不斷上升,隨著收入的增加,更多的人將在城市生活。圖12的后三張圖對三大區域的產業結構指標和城市化率進行了對比。

圖12中第二張圖顯示的是第一產業增加值占GDP的比重,這個數值在三個地區中都一直下降。到2014年,東部地區第一產業增加值占GDP的比重只有5%,但在中西部地區,一產占比仍然在10%以上,相當于東部地區1997年的水平。也就是說,內陸省份已經落后沿海省份17年, 第三張圖中地區服務業增加值占GDP的比重也說明了這一情況。在整個期間內,東部和其他兩個地區的差距也非常大,尤其在2005年以后,差距就更大了。到2014年,東部地區服務業增加值占GDP的比重已經達到50%,而其他兩個地區只有40%,再一次說明中西部地區只達到了東部地區1997年的水平。最后, 第四張圖顯示了。東部地區的城市化率始終高于中西部地區。到2014年,東部地區的城市化率達到66%,中西部地區不到50%,只達到東部地區上世紀90年代的水平。

總之,內陸省份在產業結構方面落后沿海省份15到17年。當沿海省份的經濟增長出現持續緩慢下降時,增長收斂將帶動內陸省份保持相對較高的經濟增長率。在過去的15年中,沿海省份的年均增長率約為10%,其中約有2.4個百分點來自于出口增長的貢獻。因此,如果內陸省份能夠遵循沿海省份的增長軌跡,即便出口不能起到主要的拉動作用,其未來15年的增長率也有望達到7.6%。這樣的話,中國整體的GDP增速就能夠維持在一個相對較高的水平。假設未來東部九省的經濟增長率像日本1973年至1993年那樣降到每年3.5%,同時,假設東部地區的GDP比重平均占全國的55%①,那么中國的年均經濟增長率仍可達到5.3%。在這樣的經濟增長率下,中國的人均GDP將趕上今天的臺灣地區,中國人均富裕程度也將比1993年的日本高出10%。

五、結 論

中國采取了與日本相似的出口導向型經濟增長方式,實現了快速追趕的目標,使中國成為中等收入國家。同時,這種模式也給中國帶來了一些問題。首先,中國經濟過于依賴外部需求。當全球市場遭受類似金融危機這樣的沖擊時,很難避免對國內經濟的不利影響。其次,經濟的高速增長伴隨著資產價格和消費價格的快速上漲,而這遲早需要調整,只是這種調整通常會加劇經濟增長下行壓力。第三,大量的貿易盈余和國內結構調整將加速對外投資。雖然這對于國內結構調整來說是有利的,但以往快速積累了巨大產能的國內制造業也將面臨空心化的問題。

此外,中國的老齡化問題要比日本在1973年至1993年面臨的情況更加棘手。中國人口老齡化速度比日本快,但老年人的人均收入卻比日本要低。這意味著中國的國內需求比日本更加疲軟。雖然這還不至于在目前以及不遠的將來形成嚴重的制約,但肯定會阻礙中國未來15到20年的消費增長。

(翻譯:余 鵬)

[參考文獻]

[1] Chen, Luming and Yao, Yang (2015).“An Estimation of Chinas Potential Growth Rates, with a Comparison with Japan.”[Z].Manuscript.

[2] CFPS (2013).A Report on Chinas Living Standards (zhong guo min sheng bao gao).[R]. Peking University Press.

[3] Yao, Yang and Cui, Jingyuan (2015).“Estimation of Chinas Human Capital Stock.”[J].Chinese Journal of Population Science?(ZhongguoRenkouKexue)2015, No. 1: 70-78.

[4] David Weinstein (2013).“Japans Demographic Problems.”[D].Paper presented in the Japan Workshop, the Business School of Columbia University,Kio University.

[5] Woronoff, Jon (1985).The Japan Syndrome: Symptoms, Ailments and Remedies. [M].Transaction Publishers.