商務服務業上市公司績效及影響因素分析基于2009~2013年的面板數據

2015-06-09 19:33:59陳青姣蓋玉坤

財經理論與實踐 2015年3期

陳青姣 蓋玉坤

摘要:在中國經濟正由“工業主導型”向“服務主導型”轉變的背景下,商務服務業的重要性凸顯。以商務服務業20家上市公司為研究對象,用ROA和ROE測量其績效,分析其基本特征、治理結構、股權結構和財務杠桿四個層面共12個變量對績效的影響。發現商務服務業上市公司2009~2013年績效未實現明顯改善,在低ROA階段徘徊;各上市公司間績效存在顯著差異;影響因素中,基本特征、股權結構、財務杠桿對績效的線性回歸模型通過了顯著性檢驗。

關鍵詞: 商務服務業上市公司;績效;影響因素

中圖分類號:F276.6文獻標識碼:A文章編號:1003-7217(2015)03-0078-06

一、引言

2014年前三個季度第一、第二、第三產業同比增長率依次為:4.2%、7.4%、7.9%,第三產業的增速超過一、二產業,意味著中國經濟正由“工業主導型”向“服務主導型”轉變[1]。在經濟新常態下,商務服務業作為現代服務業的重要構成部分和優先發展部分,頗具研究意義,而國內對此研究卻較少 [2]。目前,國內在此領域的研究主要聚集在行業層面和區域經濟層面,尚未發現針對商務服務業從微觀層面(即單個企業層面)進行研究的學術成果。而企業是構成行業的基本單位,單個企業的內部狀態研究是了解一個行業發展態勢、發現癥結所在的根本依據。基于此,本文以中國商務服務業上市公司為研究對象,對其2009~2013年的績效狀況進行分析,并從內部尋找影響績效的因素,為促進商務服務業企業發展提供建議,為從微觀層面研究商務服務業拋磚引玉。

二、文獻綜述與假設

(一)績效

在戰略管理領域,“績效”是一個重要的持續熱點 [3]。關于績效的測量,Liargovas和Skandalis(2010)[4]總結了13篇影響力較大的文章對績效測量指標的使用情況,其中,使用頻率最高的是總資產收益率(ROA)和凈資產收益率(ROE)。據此,本文選用ROA和ROE兩個指標測量績效。

績效是企業發展程度和經營成果的集中體現。根據供需理論,需求是市場存在和行業形成的根基。一方面,轉軌中的中國經濟需要商務服務業。在由計劃經濟向市場經濟轉軌過程中,商務服務業的作用逐步凸顯,為生產、貿易等類型企業提供專業服務、配套服務,促進市場經濟體制完善。因此,不少地方政府已意識到商務服務業的作用,出臺了相關的優惠政策。另一方面,中小微企業需要商務服務業。隨著創業環境的優化,中小微企業孵化量提升,需要更多的商務服務業提供配套服務。商務服務業的需求方主要是生產型企業,尤其是中小微生產型企業 [5]。總之,商務服務業處于一個良好的發展時期。據此假設1:

H1:近年來,商務服務業上市公司整體績效大幅提升。

同一行業的企業面臨共同的外部環境,但企業具有異質性,不同企業在組織結構、管理制度、勞動力素質等方面存在差異[6],因此,在同一行業,有些企業盈利頗多,有些卻是慘淡經營或瀕臨破產[7]。據此假設2:

H2:商務服務業各上市公司間績效存在顯著差異。

(二)績效影響因素

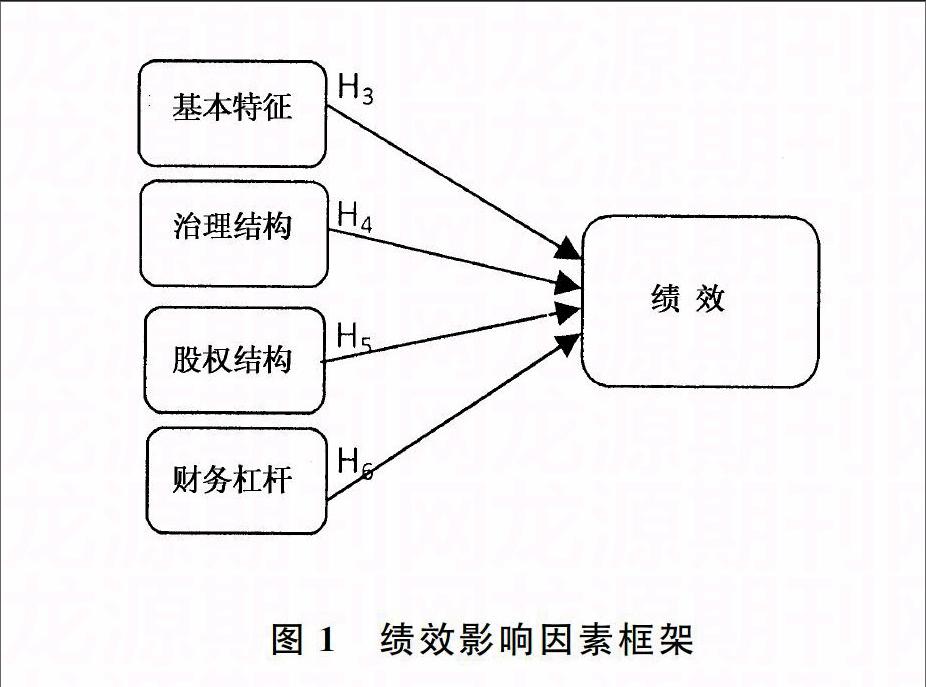

績效影響因素的測量亦存在較大差異。Liargovas和Skandalis(2010)[4]、Rosairo等(2012)[8]、Khalifa和Shafii(2013)[9]、舒謙和陳治亞(2014)[10]均從不同層面研究了績效影響因素,且得出了相互矛盾的結論。綜合以上學者的研究,本文歸納出企業績效影響因素的四個維度(見圖1),并基于此提出假設,構建影響因素模型。

圖1績效影響因素框架

1.基本特征:企業規模和企業年齡。規模、年齡是企業異質性的外在表現,在對績效的影響上通常作為控制變量。有效規模理論認為企業存在最佳有效規模,規模與績效呈倒“U”型關系。年齡與企業績效的關系則缺乏足夠的論證。年齡較大企業積累更多的資源、經驗與技能,在規范性和要素稟賦上優于年輕企業,但在變革能力和增長能力上往往較弱。在新興市場中,商務服務業處于前期成長階段,經驗積累和規模效應相對重要,據此假設3:

H3:基本特征是影響績效的關鍵因素之一。

此假設包含以下分假設:

H3a:規模對商務服務業上市公司績效具有顯著促進作用;

H3b:年齡對商務服務業上市公司績效具有顯著促進作用。

財經理論與實踐(雙月刊)2015年第3期2015年第3期(總第195期)陳青姣,蓋玉坤:商務服務業上市公司績效及影響因素分析基于2009~2013年的面板數據

2.治理結構:高管激勵與董事會行為。

高層管理者激勵與董事會狀況是研究治理結構的常見指標。在高管激勵研究領域,形成了兩類主流觀點:一類認為高激勵可以調動高層管理者的積極性,產生高績效;另一類則認為過度激勵可能導致高層管理者的過激行為,如鋌而走險等,產生更大的委托代理效應和短期行為,從而對績效產生負面作用。體現高管激勵程度的主要指標為高管薪酬和高管持股情況。通常情況下,高管持股激勵比高薪激勵更為有效,可減少高管的短期行為。

董事會是企業所有者行使權力的途徑,是幫助投資者規避風險的一種機制[11]。在衡量董事會規范性、獨立性和行為強度時,董事會規模、董事長與總經理是否兼職、董事會會議次數是常用的指標。關于董事會規模與績效的關系,國外研究存在相反的結論[11],可能的原因尚缺乏有效的說明。關于董事會會議、董事會獨立性與績效的關系也存在較大分歧[12]。由此假設4:

H4:治理結構是商務服務業上市公司的關鍵影響因素之一。

此假設包含以下分假設:

H4a:高層激勵對商務服務業上市公司績效具有顯著影響,但影響方向不確定;

H4b:董事會規模、董事會獨立性和董事會會議次數對商務服務業上市公司績效有顯著影響,但影響方向不確定。

3.股權結構:股權集中度、兩權分離度與國有股份。

股權結構通常采用股權集中度、兩權分離度來衡量。另外,在國有經濟占主導地位的中國,上市公司的國有股份比重通常也影響企業績效,因此,本研究將此指標納入股權結構測量的范圍。

首先,股權集中度與績效的關系存在兩種對立觀點:一是利益收斂理論——股權集中度越高,大股東越精心治理,企業績效越好;二是利益侵蝕理論——大股東會侵蝕小股東的利益從而導致差績效。[10-12]其次,兩權分離度指控制權與所有權之間的差值,差值越大越容易激起終極控股人侵蝕其他投資人的權益,從而產生隧道行為,這是委托代理問題產生的又一主要途徑(Claessens,2001)。尤其是在財產保護機制并不健全的中國,兩權分立帶來的負面作用更易顯現[13]。再次,國有持股比例對企業的經營產生兩種可能的影響:一是利用政府優勢為企業帶來更好的資源、政策與機會;二是在國有資產具體所有者缺位的情況下,不作為現象嚴重,不利于經營效果的提升。

基于上述三點,提出假設5:

H5:股權結構是商務服務業上市公司績效的關鍵影響因素之一。

此假設包含三個分假設:

H5a:股權集中度對績效具有顯著影響,但影響方向不確定;

H5b:兩權分離度對商務服務業上市公司績效產生消極作用;

H5c:國有持股比例對商務服務業上市公司績效具有顯著影響,影響方向不確定。

4.財務杠桿:資產負債率。資產負債率是企業經營中不可或缺的經營杠桿。適當的負債是促進企業發展的有益手段,而過度負債將增加企業的經營風險。在金融市場不完善、融資途徑相對狹窄的背景下,融資能力成為企業競爭力的重要組成部分,資產負債率一定程度體現了企業的融資能力。同時,商務服務業企業需要通過高財務杠桿實現快速增長。基于此,提出假設6:

H6:資產負債率對商務服務業上市公司績效具有顯著促進作用。

三、研究設計

(一)樣本選擇及數據來源

通過財經網站“證券之星”獲得中國上市公司商務服務業板塊的24家上市公司名錄,其中4家公司數據缺失嚴重,最終選擇了20家作為研究對象。樣本公司的主要指標數據來自國泰安CSMAR數據庫。研究采用面板數據,原因是面板數據可解決研究對象較少的問題,減少數據偏差風險,同時,面板數據信息量大、變異性高、共線性少。在研究時間的選擇上,截至2014年底,20家公司的平均年齡為15年,成立時間最長的是海印股份和粵傳媒,達22年,時間最短的是華誼嘉信,僅有5年。綜合研究對象的成立時間和數據的實效性、可得性,面板時間范圍定為2009~2013年。采用STATA12.0和SPSS19.0分析數據。

(二)變量及測量

表1列舉了變量及測量信息。考慮到商務服務業企業具有人員密集性特征,員工依賴度高,其規模用總資產和員工人數兩個指標測量。為減少數據的共線性,用員工人數、總資產、企業年齡、高管薪酬等的自然對數測量。四、結果分析

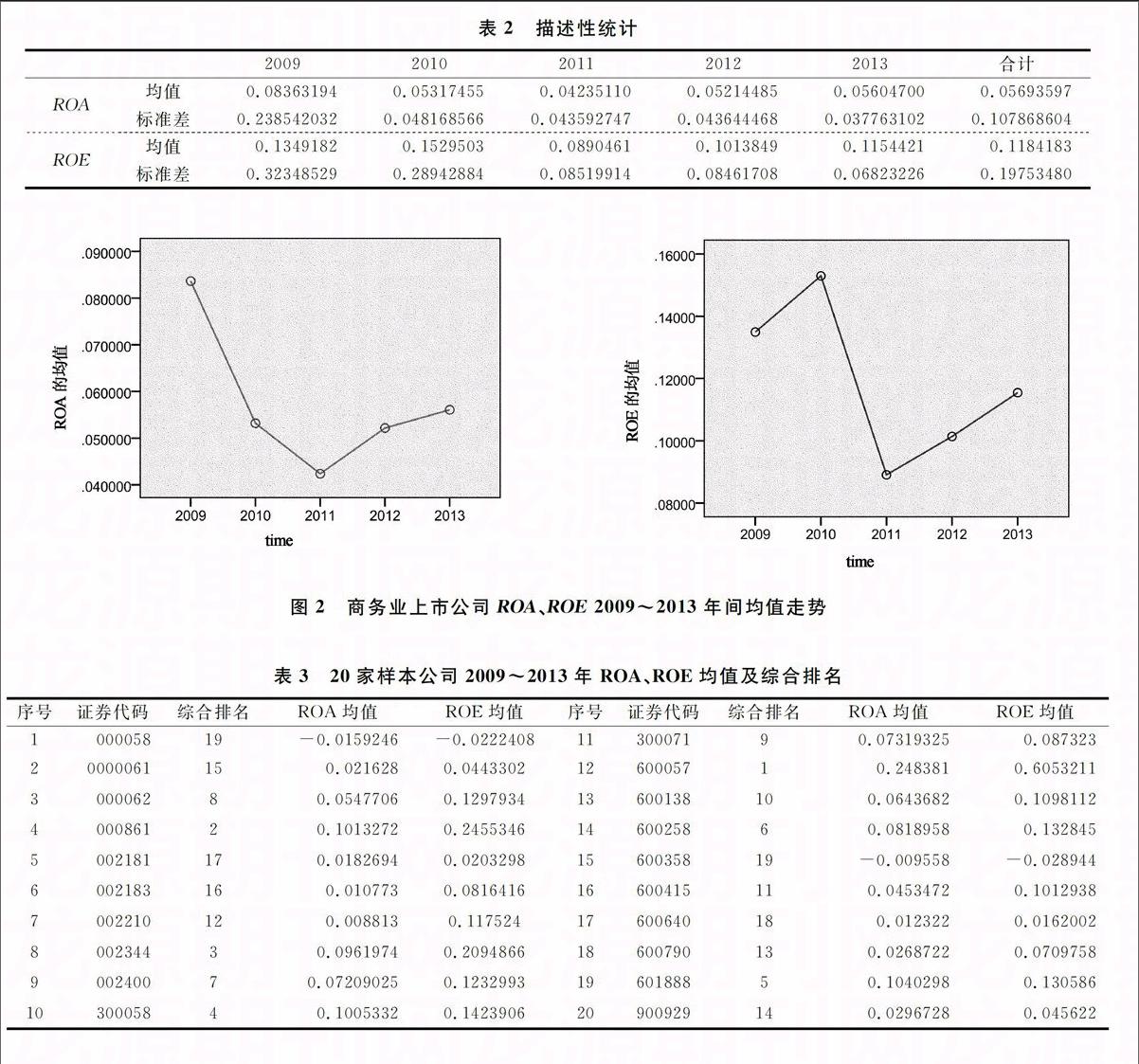

(一)商務服務業上市公司績效狀況分析

2009~2013年商務服務業樣本企業績效描述性統計見表2。相比之下,ROA更能體現經營狀況,原因是:中國上市公司有為了避免虧損或獲得配股權而通過盈余管理將ROE維持在略高于6%或10%以上區間的激勵[14]。從ROA均值看,僅有2009年超過了7%,其余四年在5%左右波動,商務服務業上市公司總體績效不理想。

(二)商務服務業上市公司績效影響因素模型及結果分析

在績效影響因素的描述性統計中,人員規模、高管薪酬變異性較大,說明商務服務業上市公司個體間的基本差異較大。從員工人數和總資產均值來看,商務服務業上市公司總體規模不大。

績效影響因素測量模型的豪斯曼檢驗結果為(見表4):以ROA為因變量的模型1、3和4更適合固定效應,模型2更適合隨機效應;以ROE為因變量的模型1和3更適用固定效應,模型2和4更適用隨機效應。表4呈現了ROA線性回歸結果(受版面限制,省略ROE的線性回歸結果,只闡述主要結論)。

1.模型1:基本特征對績效具有顯著影響。

模型1(式1a、1b)測量基本特征對績效的影響作用。

ROA it =c01 + a1 (size1 it) + b1 (size2 it) +

m1 (LN age it) + u it(1a)

ROE it =c02 + a2 (size1 it) + b2 (size2 it) +

m2 (LN age it) + v it(1b)

回歸結果表明,模型1通過了顯著性檢驗。其中,員工人數、企業年齡對ROA有顯著促進作用,總資產對ROA有顯著消極作用;企業年齡對ROE有顯著促進作用,總資產對ROE有顯著消極作用,員工人數對ROE有促進作用,但未通過顯著性檢驗。即:H3、H3a得到了部分驗證,H3b得到了驗證。

2.模型2:治理結構對績效的影響不顯著。模型2(式2a、2b)測量治理結構對績效的影響作用。

ROA it =c01 + a1 (LNsalarry it) +b1 (Nshrsms it) +

m1 (LNboard it) +n1 (meeting it) +

d1 (duel it) +u it (2a)

ROE it =c02 + a2 (LNsalarry it) + b2 (Nshrsms it) +

m2 (LNboard it) +n2 (meeting it) +

d2 (duel it) + v it (2b)

回歸結果表明,模型2未通過顯著性檢驗。其中,高管薪酬對ROE具有顯著消極作用;治理結構的其余指標與ROA、ROE的關系均未通過顯著性檢驗。即:H4、H4a和H4b被拒絕。

3.模型3:股權結構對績效具有顯著影響。

模型3(式3a、3b)測量股權結構對績效的影響作用。

ROA it =c01 + a1 (shrhfd it) +b1 (separation it) +

m1 (Nshrstt it) +u it (3a)

ROE it = c02 + a2 (shrhfd it) +b1 (separation it) +

m2 (Nshrstt it) + v it (3b)

回歸結果表明,模型3通過了顯著性檢驗。其中,股權集中度對ROA和ROE有顯著消極作用;兩權分離度對ROA和ROE有顯著積極作用;國有股比例對ROA和ROE具有消極作用,但對ROA的消極作用未通過顯著性檢驗。即:H5和H5c得到了部分驗證,H5a得到了驗證,H5b被拒絕。

4.模型4:財務杠桿對績效具有顯著影響。

模型4(式4a、4b)測量財務杠桿對績效的影響作用。

ROA it =c01 + a1 (der it) +u it (4a)

ROE it =c02 + a2 (der it) + v it(4b)

回歸結果表明,模型4通過了顯著性檢驗。資產負債率對ROA和ROE有顯著促進作用,即:H6得到了驗證。

五、結論及建議

商務服務業上市公司數量少、規模小,近五年的整體績效未有實質性改善,原因是此行業在中國的發展尚處于探索階段,除北京等發達大城市外,各地政府重視不足,企業經驗積累不足。在影響因素分析中,基本特征、股權結構、財務杠桿對績效有不同程度的作用;治理結構對公司績效影響不顯著。據此,商務服務業上市公司應:(1)重視基本特征對績效的影響。年輕企業應通過向標桿企業學習、引進先進管理技術等手段縮短經驗積累的過程;規模較大企業應加強管理,警惕資產運營管理不善;注重人力資本的提升。(2)合理調整股權結構。股權集中度過高的企業,應適當降低,避免大股東侵蝕小股東利益;通過內部權力機制的健全,實現所有權與控制權的適度分離;通過股權結構的調整,降低國有股對企業的負面影響。(3)合理使用財務杠桿。在行業快速發展時期,適度利用高財務杠桿促進自身的發展和資產增值。

同時,對此領域的后續研究提出如下建議:(1)深入分析各變量間的交叉、交互關系。商務服務業企業具有高技術含量、高人力資本含量和高附加值的特征[2],與制造業和傳統服務業均存在較大的行業性質差異,需深入分析各變量間的交叉關系。(2)借助質性研究發掘深層次的影響因素。上市公司披露的數據只是影響績效的部分原因,如股權集中度、董事會會議次數等,這只是公司的表征變量,而真正影響績效的深層因素應從其戰略選擇、經營管理方式等過程領域尋找。

參考文獻:

[1]梁達.以新常態視角看待經濟增速的變化[J].宏觀經濟管理,2014,(12):25-27.

[2]李寶仁,龔曉菊,馬文燕.北京商務服務業發展的比較優勢研究[J].經濟研究參考,2014,(35):55-63.

[3]Beneki C, Papastathopoulos A.A log linear analysis of factors affecting performance of european manufacturing SMEs[J]. International Journal of Management & Marketing Research ,2011,4(3):75-93.

[4]Liargovas P G, Skandalis K S.Factors affecting firms performance:the case of greece [J]. Global Business and Management Research, 2010, 2(3):184-197.

[5]肖建忠,付宏. 面向中小企業的社會化服務體系的發展:來自商務服務業的證據[J].宏觀經濟研究,2010,(10):56-63.

[6]邱斌,閆志俊.異質性企業理論的研究綜述——基于異質性出口固定成本的最新動態[J].經濟問題探索,2014,(10):162-167.

[7]劉巨欽,陳應龍.對波特競爭戰略理論的理性反思及其啟示[J].科研管理, 2004,(5):36-40.

[8]Rosairo, H.S.R,Lyne,M C, Martin S K,Moore K.Factors affecting the performance of farmer companies in sri lanka:lessons for farmerowned marketing firms [J].Agribusiness,2012,28(4):505-517.

[9]Khalifa, K.M., Shafii, Z., Factors Affecting the financial performance of nonoil Industrial companies listed on libyan stock market[J].Journal of Global Business and Economics,2013,7(1):9-25.

[10]舒謙,陳治亞.治理結構、研發投入與公司績效——基于中國制造型上市公司數據的研究[J].預測,2014,33(3):45-50.

[11]張英杰,萬燕鳴. 董事會、企業聲譽與績效——基于(Asia 200) 中國區入選企業的數據證據[J].當代經濟研究,2014,(14):66-72.

[12]李向榮,王建明.動態內生性視角下的董事會結構與公司績效關系研究[J].經濟問題,2013,(4):60-66.

[13]陳共榮,曾熙文.上市公司社會責任信息披露的影響因素研究基于合法視角[J].湖南大學學報(社會科學版),2013,(4):58-60.

[14]陸宇建.從ROE與ROA的分布看我國上市公司的盈余管理行為[J].經濟問題探索,2002,(3):63-69.

(責任編輯:王鐵軍)

猜你喜歡

時代金融(2016年23期)2016-10-31 11:50:36

現代經濟信息(2016年19期)2016-10-20 15:54:09

商業會計(2016年13期)2016-10-20 15:46:36

中國科技博覽(2016年18期)2016-10-19 08:16:45

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07

商(2016年27期)2016-10-17 06:17:05

商(2016年27期)2016-10-17 04:40:12