行政事業單位內部控制研究

2015-08-11 15:47:39陳留平周蒙蒙

會計之友 2015年15期

陳留平 周蒙蒙

【摘 要】 為了更加深入地了解行政事業單位的內部控制現狀,文章采用問卷調查的形式,圍繞風險評估、單位層面內部控制、業務層面內部控制等對行政事業單位展開調查研究,以揭示行政事業單位內部控制存在的問題,并提出相應的改進建議。

【關鍵詞】 行政事業單位; 內部控制; 風險防范; 問卷調查

中圖分類號:F239.66 文獻標識碼:A 文章編號:1004-5937(2015)15-0092-04

行政事業單位內部控制是促進單位遵循法律法規、保護資產安全、保證信息真實完整、預防腐敗、提高公共服務效率的有效手段。為加強行政事業單位內控建設,財政部于2012年底發布了《行政事業單位內部控制規范(試行)》,并于2014年1月1日正式施行。為了解各單位是否熟悉并實施該規范、所發揮作用如何、存在哪些缺陷、如何改進等問題,本文采用問卷調查的方式,對某市行政事業單位展開調查,在分析其現狀的基礎上,提出進一步完善行政事業單位內部控制的措施。

一、樣本分析

調查問卷以《行政事業單位內部控制規范(試行)》的內容為依據,結合行政事業單位內部控制實際,圍繞單位層面內部控制、業務層面內部控制兩個方面展開,以確保問卷具有較好的針對性。本次問卷調查,調查時間為2014年7月至2014年11月,歷時5個月,主要采用電子郵件的方式發放問卷,共收回問卷141份,其中有效問卷130份,有效率為92%。

在收回問卷的單位分布中,行政單位有30家,事業單位有100家。從被調查單位的規模來看,50人以下的有68家,占52.3%;50—100人的有31家,占23.9%;100—200人的有9家,占6.9%;200人以上的有22家,占16.9%。在參與調查的人員中,單位領導4人,占總人數的3.1%;部門負責人49人,占37.7%;一般人員77人,占59.2%。

二、調查結果分析

(一)單位層面內部控制的調查結果

1.對內部控制的認識

在對內部控制相關知識的掌握情況上,單位領導在“對內部控制非常了解”和“是這方面專家”兩項合計數為60,占46.2%;管理人員兩項合計數為59,占45.4%;普通職工則多數為“聽說過,但不了解”和“了解一些基本知識”,具體見表1。這表明,行政事業單位的人員對內部控制相關知識的掌握還不是很到位,對內部控制沒有充分重視。

2.單位內部控制制度建設

內部控制制度是行政事業單位防范內部風險、提升內部管理的保證。此次對行政事業單位內控制度建設情況的調查內容主要包括內控制度建立、人力資源政策制定以及內控制度所包含的具體內容。

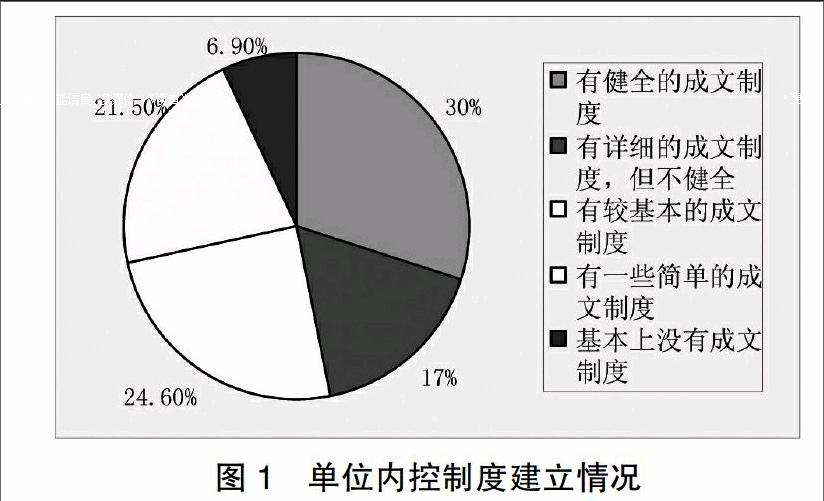

(1)關于內控制度的建立情況,從圖1可以看到,僅有47%的單位有健全或詳細的成文制度,有較基本的成文制度的單位占24.6%,另外28.4%的單位只有一些簡單的或者沒有成文制度,這表明部分單位的內部控制制度仍待完善。

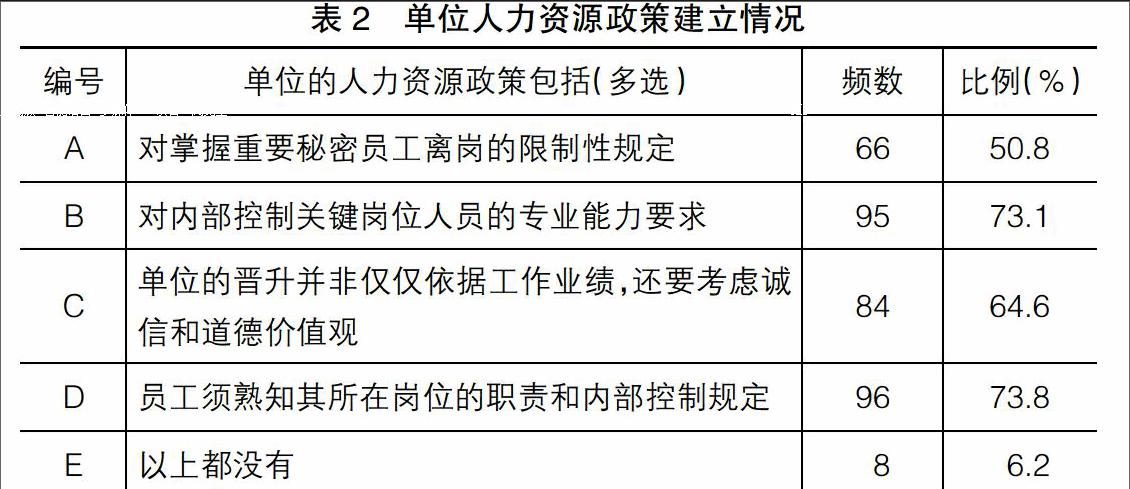

(2)對人力資源政策的調查結果顯示(見表2),大部分單位都根據內控的要求制定了相應的人力資源政策,尤其是“對內部控制關鍵崗位人員的專業能力要求”和“員工須熟知其所在崗位的職責和內部控制規定”兩項規定。由此可以看出,近幾年越來越多的單位認識到“人”在內部控制中的重要性,制定和實施了有利于單位可持續發展的人力資源政策。

(3)關于單位內控制度的具體內容,由表3可以看出,絕大多數單位建立了管理層、核心部門的分工制衡機制和內部監督機制,這有利于提高單位運行管理效率,防止舞弊,控制風險;大部分單位建立了內部控制關鍵崗位責任制,這有利于會計人員明確自己的工作職責,落實具體責任。值得注意的是,對各會計崗位的激勵機制和定期崗位輪換制度兩項比例偏低,這可能會對會計基礎工作的規范化有一定的影響;另外有少部分單位以上內控機制均沒有建立,政府及相關部門應予以重視。

3.單位內部控制的執行

內部控制制度建立后,要得以有效發揮作用,還必須得到有效執行。對內部控制執行情況的調查內容主要包括單位采取的內控方法、風險評估的頻率及對內部控制執行效果的評價等。

(1)內部控制方法的運用。從表4可以看出,內部控制方法采用最多的是內部授權審批控制和不相容崗位相分離,分別占85.4%和82.3%;其次是預算控制、會計控制、歸口管理和單據控制,分別占76.2%、73.8%、64.6%和58.5%;采用相對較少的是財產保護控制和信息內部公開,分別占48.5%和43.8%。由此可看出,內部控制方法的總體使用狀況良好。

(2)風險評估。從圖2可以看出,近一半的單位(占44.6%)基本上不進行風險評估;只有13.1%的單位具有很強的風險意識,能夠每半年進行一次風險評估;20.8%的單位一年評估一次;還有21.5%的單位進行風險評估的時間間隔超過一年,這表明行政事業單位亟待提高風險意識、加強風險控制。

(3)內部控制制度的執行效果。如圖3所示,認為本單位內部控制執行效果很好或較好的只占33.8%;超過一半的被調查人員認為本單位的內部控制執行效果一般;認為較差的占12.3%;無人認為很差,這說明行政事業單位內部控制的執行效果總體上不太理想。

4.單位內部控制存在的缺陷

如表5所示,筆者列舉了行政事業單位內部控制可能存在的六個問題來進行調查。調查結果顯示,對規章制度執行不嚴格是當前內部控制建設和實施中存在的最普遍問題,所占比例高達50%,這進一步驗證了單位內控的執行效果不理想;第二個比較顯著的問題是監督不到位,占比39.5%;其他問題依次為預算控制薄弱,崗位設置不合理,內部權責不清、職能重疊;所占比例最少的是財務信息不真實不完整,僅為總數的12.9%。

(二)業務層面內部控制的調查結果

根據《行政事業單位內部控制規范(試行)》,行政事業單位業務層面內部控制的內容主要包括預算業務控制、收支業務控制、政府采購業務控制、建設項目控制、資產控制、合同控制六個方面。

1.單位的業務活動范圍

由圖4可知,絕大部分行政事業單位的業務活動都涵蓋了預算業務、收支業務、采購業務和資產管理,50%的單位有工程項目業務,62.3%的單位有合同管理業務。

2.制度及流程的建立

表6為單位各項業務活動建立內控管理工作流程和內部管理制度的情況,表中的“比例”為已建立內控管理工作流程或內部管理制度的單位數占總共擁有此項業務活動的單位數的比例。可看出,除合同管理業務的兩項指標低于80%外,其他各項業務的指標均高于80%。

3.各業務活動內控的實施

為分析單位業務層面內部控制的具體情況,筆者針對各項活動設計了一系列的問題。作答方式為:以分值來表示被調查對象對此項目的態度,1—5分分別代表“完全不贊同”、“比較不贊同”、“中立”、“比較贊同”、“完全贊同”。

調查結果顯示,各項業務活動的均值均在4分以上,說明行政事業單位業務層面的內部控制總體狀況良好,但不能對調查結果過于樂觀。因為每項業務活動的流程都是一個完整的業務鏈,從開始到結束,每個業務流程由多個環節構成,一旦對某個環節的控制懈怠,該環節很可能馬上就會成為主要風險點,進而引發整個業務的危機。比如,預算編制中的風險將直接影響到預算批復、預算執行、決算和考評等環節。因此,不能以總體狀況來下定論,而應對調查結果仔細分析研究,發現其細微之處的問題。以下便是對業務活動的逐項分析。

第一,預算管理。單位預算業務中,預算反饋環節控制得最好,均值為4.41分;其次是預算調整、預算指標分解、預算編制環節,均值分別為4.4、4.39、4.37分;相對較為薄弱的環節是預算考核,均值僅為4.25分。因此,單位后期預算業務的控制重點應放在預算的考核上,以避免預算目標難以實現、預算管理流于形式。第二,收支管理。在調查的六項業務中,收支業務的平均分值最高,五個選項的均值皆在4.5分以上,其中有三項在4.7分以上,分別是“嚴格貨幣資金收付的審核”4.76分、“嚴格印章和票據的管理與保管”4.74分、“對資金收支進行嚴密的會計記錄”4.73分;另外兩項“單位財務管理具有完整的授權審批制度”和“對所籌集的資金進行嚴密的跟蹤管理”的均值分別為4.61分和4.56分。可見,單位對于收支業務的基礎性工作做得比較扎實,控制力度也較大。第三,采購管理。單位的采購業務在采購審批和會計記錄兩個環節控制得比較好,均值分別為4.49分和4.52分;另外三項,“采購預算和計劃編制合理”“采購驗收規范”“采購業務的招投標機制科學”的均值分別為4.44、4.42、4.4分。第四,建設項目。建設項目在所有的業務活動中得分最低。分值最高的是項目招標環節,為4.4分;工程立項、竣工驗收、價款結算、工程概算四個環節的均值分別為4.39、4.35、4.32、4.23分。可見,工程概算與實際不符和價款結算管理不嚴是單位反映出的在項目建設過程中存在的主要問題,擁有此項業務活動的單位須提高警惕,加強管理。第五,資產管理。資產管理是單位控制力度第二大的業務,僅次于收支管理。其中,單位對于新增資產的入賬控制最嚴格,該項均值為4.64分;另外三項依次為資產使用及維護4.53分、資產處置4.47分、資產盤查4.46分。第六,合同管理。相較而言,單位合同管理流程中各環節的控制力度最均勻,各項的均值都相差不大,分別是“注重合同對方主體資格的審查”4.39分,“不存在越權簽訂合同”4.42分,“合同簽署后能立即明確相關責任人”4.39分,“對合同履行情況實施有效監控”4.38分。

三、結論與建議

通過本次問卷調查研究發現,單位在人力資源政策的制定,分工制衡機制、監督機制的建立,授權審批控制、會計控制等內控手段的采用,財務信息的真實性完整性,各項業務活動的內控工作流程和管理制度建立以及收支管理、資產管理等方面做得比較好,但仍然存在以下問題需要充分認識并加以改進。第一,對內控相關知識的掌握不夠。第二,內部控制制度不健全。調查中的多數單位尚未制定出系統規范的內部控制制度,尤其是對各會計崗位的激勵機制和定期崗位輪換制度的建立還有較大提升空間。第三,對風險的識別和評估不夠充分。調查中發現,行政事業單位普遍風險意識不強,只有少數單位能夠定期進行風險評估,這無疑給單位的正常運行埋下隱患。第四,內部控制執行不力。結合圖3和表5可看出,對內控制度的執行不嚴格、執行效果不好是單位內部控制存在的首要缺陷。第五,內部監督乏力。雖然大部分單位建立了內部監督機制,但監督不到位仍是單位內控存在的第二大缺陷,這說明行政事業單位的監督力度不夠。第六,對預算業務和建設項目的控制落實不到位,這兩項是單位業務層面內部控制的薄弱點。預算業務的問題主要在于預算考核不嚴格、不合理,建設項目的問題主要在于工程概算與實際不符和價款結算管理不嚴。

針對此次問卷調查的分析結果,本文提出以下建議:

第一,加強對內控知識的普及教育。行政事業單位的領導人在單位內部控制體系中居于主導地位。因此,首先必須加強對單位領導在內控知識方面的宣傳培訓,豐富其知識儲備,培養良好的內控意識,從而切實履行起健全本單位內部控制的職責。其次,內部控制是一個全員參與的活動,需要整個團隊的團結協作,所以必須加強對單位所有員工內控知識的培訓和思想教育工作,使員工了解并自覺參與到對本單位各項業務的全程控制和全員控制過程中。

第二,建立健全內部控制制度體系。要使行政事業單位內部控制能更好更快地發展,就必須建立一套完善、規范的的內部控制制度。可以從三個方面入手:一是以國家法律、法規和相關政策為依據,并參考國際上的內部控制相關條例,結合自身的實際情況,設計出一套適合本單位的內部控制制度;二是加強對自身重要部門和薄弱環節的控制,使制度本身能夠發揮突出重點、彌補弱點的優勢作用;三是制度本身要具有全面且靈活的特點,要能及時根據單位實際狀況的變化調整內部控制制度。

第三,提升內控執行力。首先,強化風險控制。各單位應該著眼于實際,針對自身在風險控制方面的缺陷,盡快建立風險評估機制并保證運行,包括識別風險、估計風險的重大性及評估風險發生的可能性,在風險識別和風險分析的基礎上選擇合適的風險應對策略,以實現對風險的有效控制。其次,構建內控考核機制。各單位應落實內控執行的責任,并對內控執行情況進行客觀公正的考核、評價,同時將考核結果與職工獎懲結合起來,對認真履行內控規定的部門和人員給予物質或精神上的獎勵,對違規操作進行行政或經濟處罰,只有這樣才能促進內部控制制度的推行,也才能促進行政事業單位領導和相關人員盡職盡責做好內部控制工作。最后,強化監督力度。一是各單位應該重視內部監督的作用,強化內部監督機構的獨立性和權威性,切實提高內部監督機制的有效性;二是建立內部監督責任制,規范內部監督從業人員的監督行為,避免監督工作的盲目性和隨意性;三是加強對單位領導的監督,重大事項必須經過集體決議,從決策環節加強對權力的約束和監督。

第四,加強對業務活動薄弱點的控制。各單位要加強對業務活動薄弱點的控制。首先,對于預算業務,重點關注預算考核環節,建立完善的預算考核機制,科學設計考核指標,合理劃分考核主體和責任主體,在此基礎上有效實施考核;其次,對于建設項目,要依據總概算詳細劃分每一階段各項目的概算金額,并建立嚴格的工程款、材料設備款及其他費用的支付審批制度,嚴格按照規定使用工程資金,確保將實際投資額控制在批準的范圍內;最后,實行季度集中確認和按照合同約定的付款節點分次確認相結合的辦法,來確認進度工程量并支付進度款,杜絕出現計劃外付款、無進度付款和脫離監督付款的現象。

【參考文獻】

[1] 財政部.行政事業單位內部控制規范(試行)[A].上海:立信會計出版社,2013.

[2] 劉永澤,唐大鵬.關于行政事業單位內部控制的幾個問題[J].會計研究,2013(1):57-62.

[3] 劉永澤,張亮.我國政府部門內部控制框架體系的構建研究[J].會計研究,2012(1):10-19.

[4] 梁步騰.構建行政事業單位內部控制規范的對策建議[J].會計之友,2012(11):70-71.

[5] 白雪迪,張慶龍.行政事業單位內部控制規范:問題與建議[J].中國內部審計,2013(8):20-24.

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:04:00

中國科技博覽(2016年19期)2016-10-19 13:31:55

中國科技博覽(2016年18期)2016-10-19 07:12:01

中國市場(2016年36期)2016-10-19 04:12:15

中國市場(2016年33期)2016-10-18 13:19:22

中國市場(2016年33期)2016-10-18 12:59:38

商(2016年27期)2016-10-17 05:15:44

商(2016年27期)2016-10-17 04:56:52

今傳媒(2016年9期)2016-10-15 22:37:20

考試周刊(2016年76期)2016-10-09 10:09:08