構建大數據“云銀行”金融模式突破小微企業融資瓶頸

2015-08-14 13:25:54王妍

對外經貿 2015年7期

王妍

[摘 要]從小微企業自身、商業銀行和政府三個方面闡述小微企業融資瓶頸產生的原因,重點探討了影子銀行對小微企業融資的影響。提出在大數據背景下建立“云銀行”金融平臺系統地解決小微企業融資困境的建議,結合“云銀行”內外部運行模式,分析云銀行在控制整體風險和提升融資時效方面的優勢。

[關鍵詞]小微企業;融資瓶頸;大數據;“云銀行”金融平臺

[中圖分類號]F8325 [文獻標識碼]A [文章編號]

2095-3283(2015)07-0114-03

小微企業在我國經濟發展中發揮著極其重要的作用,據國家工商總局統計,將443629萬戶個體工商戶納入統計后,小微企業占比達到9415%,其創造的最終產品和服務價值相當于我國GDP總量的60%,為我國的經濟發展貢獻了巨大力量。我國房地產市場調控政策懸空和老齡化提前到來使社會風險加劇,提高生產效率和資金使用效率是當務之急,改革金融體系支持小微企業發展,是市場的選擇,也是推動經濟發展的一個重要舉措。

一、文獻綜述

小微企業融資是全球性難題。國外學者在探索小微企業融資障礙時采用經濟計量的方法,針對影響融資的因素進行量化處理建立模型。如Malnell & Hodgman(1961)認為小微企業信貸是金融機構業務增長的新突破,但由于小微企業自身缺陷導致業務開展困難。Baltensperger 在 1978年提出信貸配給(credit rationing)的概念,信貸配給來源于信息不對稱,分為逆向選擇和道德風險兩類。RindelLPadro(2008)利用參數估計的方法證明人力資源是制約小微企業融資和發展的主要因素。

國內對小微企業融資研究主要采用定性分析方式。李永峰(2004)研究認為缺少政策扶植造成小微企業融資困難。樊綱(2000)、林毅夫(2001)指出應建立多層次融資資本市場,特別是建立中小金融機構。余劍梅(2011)研究認為供應鏈金融模式貫穿企業生產經營的各個環節,采用適當的形式給予金融支持可降低借款風險。

綜上所述,國外大部分學者傾向從理論出發建立數據模型來研究影響小微企業融資單一的影響因素,假設偏多,幾乎量化所有影響因子。國內學者偏向從社會宏觀現象研究小微企業融資,易陷入互為因果的怪圈。本文則是從小微企業自身、商業銀行和政府三個方面分析小微企業融資瓶頸,并提出“云銀行”對策以破解小微企業融資困境。

二、我國小微企業融資難的原因分析

(一)小微企業強烈融資需求扭曲了銀行業存貸秩序

對商業銀行來說,同業貸款比企業貸款風險小,成本低,且不納入存貸比的考量,因此商業銀行擴展同業業務(形成影子銀行),如股權信托計劃模式、信托收益權轉讓模式、買斷票據資產模式和小集合信托產品模式等一系列“過橋”融資,使商業銀行存款短期化。央行于2014年5月末公布我國銀行業不良貸款率為159%,比上年末高出006%,為形象解釋同業業務對商業銀行的影響,本文選擇委托貸款總額和商業銀行不良貸款總額分別作為自變量和因變量,標準化后依次建立線性、Quadratic(二次型)和Cubic模型進行擬合,發現Quadratic模型顯著通過F檢驗,表1和圖1為具體擬合結果:

(2008—2014年)

由圖1可知委托貸款額10821億為轉折點,不良貸款隨委托貸款總額的攀升先減后增,說明在一定范圍內委托貸款風險可控,超過臨界值便明顯上漲,我國目前委托貸款總額已遠超10821億,有必要控制影子銀行的過快增長。

圖2采用兩步差分平滑法剔除了周期因素,顯示2012—2014年委托貸款占比社會總融資的趨勢變化:

圖2 2012—2014年委托貸款與社會總融資比例走勢圖

我國從2013年6月出現“錢荒”至2014年1月左右,委托貸款比例迅速上升,而后半年內保持02的高位,監管部門的“去杠桿”行動導致委貸比例于2014年年初大幅下降,而7月左右又出現明顯上升,但同期社會融資量大幅下降,違約案例也在增多,由此看來,監管部門不宜采取強硬手段,否則會使鏈式金融風險提前到來。

影子銀行最大的優勢在于借貸靈活,但并不意味融資效率高。下面采用數學模糊綜合評價法(LA Zadeh Fuzzy Sets,Information and control,8,338-353)將影子銀行與其余5種主要融資方式橫向對比來具體探討其融資效率。

我國小微企業主要有6種融資方式:傳統商業銀行貸款、債券融資、股權融資、上市融資、內部融資和民營(影子)銀行融資。

1首先構建比較對象集:

6種融資方式效率從高到低排列:內部融資>傳統商業銀行融資>股權融資>債券融資>影子銀行融資>上市融資。

影子銀行在上述融資效率的綜合指標體系當中得分并不理想,對于企業來說是一個次級的融資選擇,并沒有真正利好小微企業。

(二)小微企業違信風險不斷升級

小微企業總體風險水平較高。 2008 年世界銀行的調查報告顯示小企業的風險比大中型企業分別高 46%和 90%。我國投資者比較謹慎,傾向規避風險,使小微企業的融資更加困難。首先,我國大多數小微企業嚴重缺乏信用,會計信息缺乏基本的完整性和準確性,甚至長期存在多本賬目應付檢查;其次,我國大多數小微企業存在道德風險,一些企業在融資后將資金挪用他處,致使信息不對稱;第三,小微企業內部法人結構混亂,讓投資者失望;同時其自身也面臨巨大的市場壓力,由于市場份額小,對外界波動有高度敏感性,極易受挫。

(三)小微企業和民間資金的對接缺乏政府引導

2014年9月,天津、上海、浙江、廣東首次試點民營銀行,可這仍是杯水車薪。增設民營銀行只是緩兵之策,其癥結是政府與民間金融機構缺乏溝通與合作。大企業創辦的民營銀行難以發揮 “鯰魚效應”,意在逐利,反而使資金分布更加不均。我國的天使投資剛剛起步,且我國缺乏專業的信息平臺,上海銀行業小微企業信貸產品信息查詢平臺正式上線僅一年,規模較小還不能惠及各地,而硅谷的天使投資,資金供給方主要是同領域的公司機構,他們更注重企業生產的產品質量而非短期炒作,并給予技術上的支持。我國在深圳證券市場設立了創業板,但大部分小微企業仍被審核制的高門檻拒之場外,一些已上市的公司卻利用監管漏洞在場內虛抬股價,集聚大量泡沫,反而浪費了資本。endprint

三、構建大數據“云銀行”金融模式突破小微企業融資瓶頸

“云銀行”即云計算結合互聯網建立的一個智能開放平臺,可用來搜集社會各行各業的信貸信息,只需用PC 或移動終端(手機、平板電腦和筆記本電腦等)登陸,就可得到該平臺提供的金融服務。

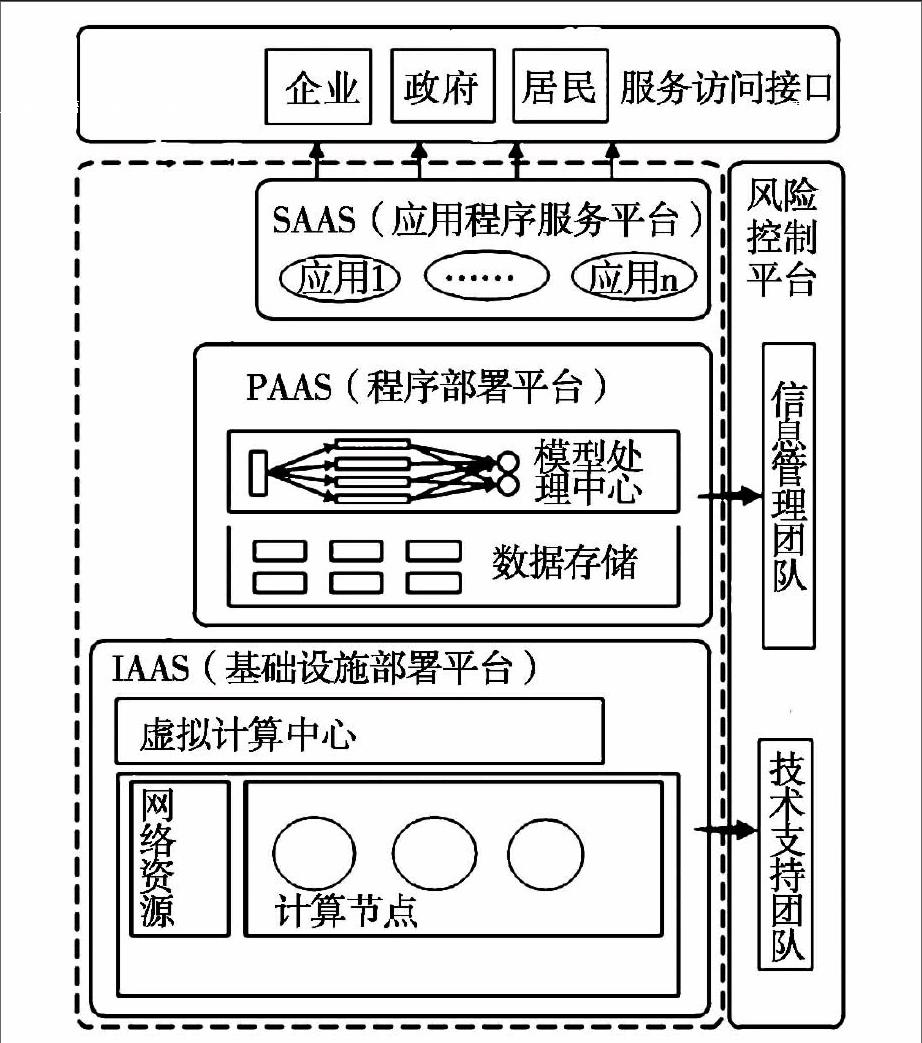

(一)云銀行整體構架

“云銀行”分為內部技術平臺和外部操作平臺。內部技術平臺是基于云計算中IAAS、PAAS和SAAS三層核心程序而建立的,其中IAAS為硬件設施部署層次,收集并存儲大量融資數據;PAAS由信息管理團隊負責,對海量數據進行處理和分析,比如對某一企業做出信用評分;SAAS層由云計算基礎平臺衍變而來,政府、企業及個人均可通過服務主體訪問接口獲取公開透明的歷史信息,做出投融資決策(見圖3)。

圖3 云銀行內部構架圖

外部操作平臺體現在金融主體結構、融資模式、風險監控三方面。云銀行替代傳統金融媒介,省去中間費用,降低申請門檻,囊括政府、企業和居民,單獨開設國際窗口,并逐步放寬外匯管制。在融資模式上,云銀行整合場內外融資市場,在一個網絡內按融資工具分類,建立多層次本市場,允許不同層次間交叉交易,統一規定可公開的信息,進行線上交易。在風險監控方面,云銀行以完善的云計算功能來追蹤賬戶信息,按歷史數據設立不同領域與階段的金融指標(特別是先行指標),進行信度評級,為決策層提供參考。“云銀行”運行初期仍由政府主導調控,避免國際熱錢的過度沖擊,后期則由三方共同監管,形成互為制約的穩定經濟網絡。

(二)云銀行解決小微融資問題的優勢

1云銀行以大數據為基礎控制整體風險,清除小微企業監管盲區

該模式下具有大數據處理功能,可將信息從移動通信終端轉移到云計算的服務器進行存儲和分析,按動態時間序列進行風險定價,計算違約概率,初步淘汰掉低于基準評分的企業。監管部可通過外部接口端了解小微企業的融資狀態,及時做出警示或輔助。

2“云銀行”提高小微企業融資時效

小微企業通常要進行幾輪的股本融資,才能達到基本的資本金要求,“云銀行”可將不同評分等級的小微企業,配合不同階段的融資需求,打包成新的金融工具,適應并投放到不同層次的資本市場,并根據客戶風險偏好和市場變化提供投資方案,實現多層次融資市場的交叉交易,提高融資時效并分散風險。

3“云銀行”可擴展整體資金容量惠及小微企業

云銀行的融資平臺十分大眾化,普通民眾也可以和企業家在同一平臺自由交易,使大量民間資本介入,從而建立一個龐大的金融基底,增強系統的抗風險性能。我國可將養老保險與社會保險資金引入云銀行的融資平臺,擴寬融資渠道,提高企業生產率,彌補勞動力老齡化,開發全新的互聯網金融。這不僅為小微企業開辟了更廣闊的平臺,更有望形成一條全新經濟鏈,加固金融系統。

[參考文獻]

[1]樊綱發展民間金融與金融體制改革[J]上海金融,2000(9):4-6

[2]劉鵬云計算[M]北京電子工業出版社, 2012

[3]林毅夫,李永軍中小金融機構發展與中小企業融資[J]經濟研究,2001(1):10-18

[4]吳國培,陳福生行為金融理論小企業融資現象解釋[J]亞太經濟,2010(1):13-16

[5]余劍梅以供應鏈金融緩解中小企業融資難問題[J]經濟縱橫,2011(3):99-102

[6]張青庚,費潔春對擔保機構擔保項下中小企業信貸業務的風險管理[J]金融論壇,2006(2):23-30

[7]ANBerger etalThe Economics of Small Business FinaneeThe Roles of Private Equity and Debt Markets in the Finaneial Growth Cycle[J]Journal of Banking and Finance, 1998,pp13-19

[8]MILOJICIC DWOLSKI REucalyptus, Delivering a Private Cloud[J]Computer, 2012,pp102-104

[9]MELL P, GRANCE TThe NIST Definition of Cloud Computing[J]National Institute of Standards and Technology, 2011,pp12-13

(責任編輯:郭麗春)endprint

猜你喜歡

經營者(2016年12期)2016-10-21 08:04:47

商業會計(2016年13期)2016-10-20 15:49:26

中國科技博覽(2016年18期)2016-10-19 08:05:06

商場現代化(2016年22期)2016-10-18 20:08:13

商場現代化(2016年22期)2016-10-18 19:39:55

新聞世界(2016年10期)2016-10-11 20:13:53

科技視界(2016年20期)2016-09-29 10:53:22

中國記者(2016年6期)2016-08-26 12:36:20