小企業現金流量表編制新探

2015-10-15 06:45:10梁冠華

合作經濟與科技 2015年15期

□文/梁冠華

(商丘職業技術學院河南·商丘)

小企業現金流量表編制新探

□文/梁冠華

(商丘職業技術學院河南·商丘)

[提要]現金流量表為小企業每月必報的報表,小企業現金流量表的編制若按原來工作底稿法和T型賬戶法編制不易被會計人員理解和接受。作者總結出利用現金、銀行存款日記賬和其他貨幣資金明細賬編制的簡便方法,適合小企業在手工記賬的條件下應用。

現金流量表;現金日記賬;銀行存款日記賬;對方科目

收錄日期:2015年7月2日

2013年1月1日起《小企業會計準則》開始施行。《小企業會計準則釋義》(以下簡稱《釋義》)中介紹小企業具體編制現金流量表時,可以采用工作底稿法或T型賬戶法,也可以根據有關科目記錄分析填列。采用工作底稿法或T型賬戶法編制現金流量表,都要分析資產負債表和利潤表數據并編制調整分錄,在實際工作和會計教學中不易操作,編制出的報表錯誤率高。為了使財務人員和學生能夠簡單熟練編制現金流量表,本文就小企業編制現金流量表的方法作一探討。

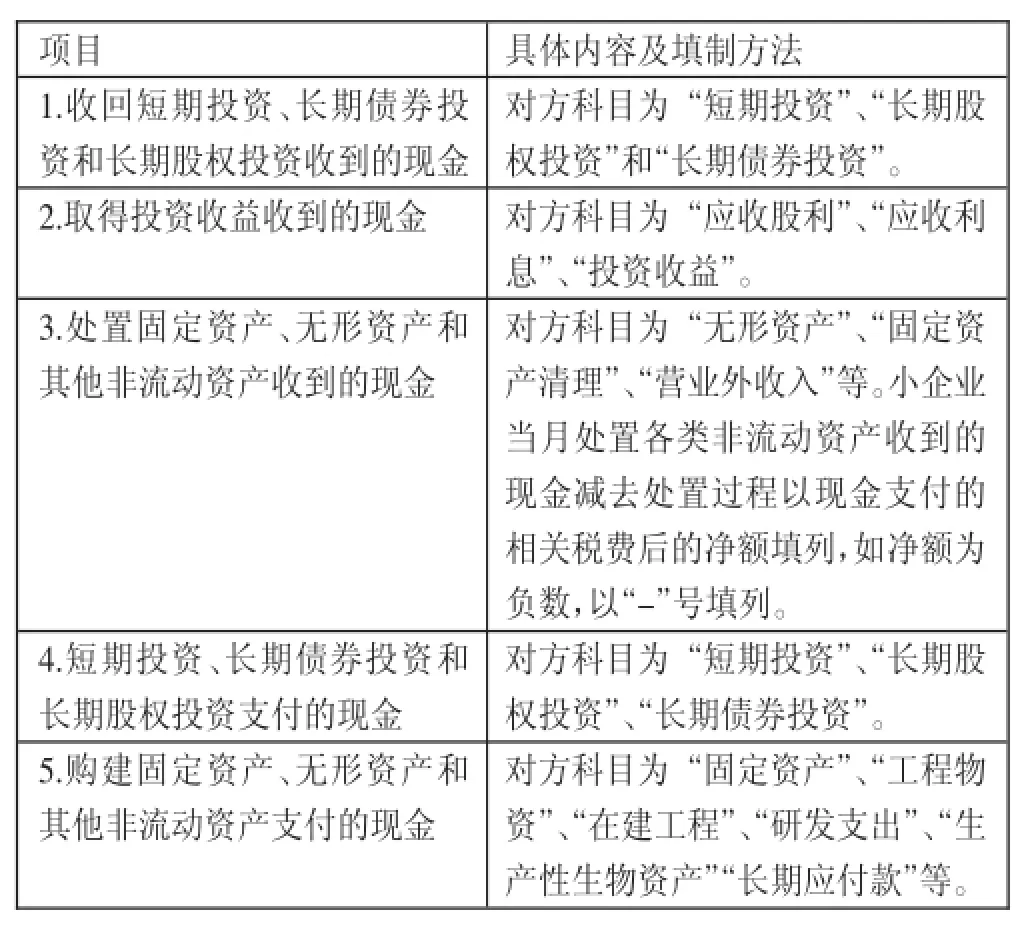

表1 經營活動的具體內容及填制方法

一、認識小企業現金流量表

小企業現金流量表把小企業的交易和事項分為三大類:經營活動、投資活動和籌資活動。確保現金流量表正確編制的前提是準確把握三類活動的內涵以及每類活動中各項目的內容。《小企業會計準則》規定的現金流量表各項目內容與2006年企業會計準則中規定的現金流量表相應項目內容大體一致,只是適當簡化了部分項目。

現金流量表中的現金必須是可以隨時用于支付的廣義的現金。定期存款等不能隨時支取的款項不屬于現金,應列作投資。一般沒有特別說明的存款均屬于現金。“可以隨時用于支付”意味著該現金的使用不受第三方的限制,小企業隨時可以使用和支付。現金流量表中的現金包括“庫存現金”、“銀行存款”和“其他貨幣資金”,它們的內容與其科目的核算內容一致。

現金流量表的“本月金額”反映各項目的本月實際發生額。根據現金、銀行存款日記賬和其他貨幣資金明細賬(以下簡稱現金賬)的本月發生額編制現金流量表的“本月金額”。

二、登記現金賬的特別要求

為了利用現金賬準確編制現金流量表,在登記現金賬時對出納人員的工作有特殊要求。即必須準確登記對方科目,并且一個對方科目(指總賬科目,下同)單獨登記一行。登記日記賬時有的需要將現金賬戶的金額分割,但要注意總金額和方向要與憑證中現金賬戶的金額和方向保持一致。應交稅費的銷項稅額、進項稅額都要單獨登記一行。對方科目是現金內部科目的,也要單獨寫出,不能與其他科目合并。現金賬中的摘要與憑證中的摘要不一定一樣,但一定要能反映現金的來龍去脈,因為憑證中摘要只反映憑證的主要內容,并非全部內容。

例如,甲企業11月25日,銷售產品,增值稅專用發票上注明價款100,000元,稅款17,000元,產品發出,銷貨款已辦妥托收手續。運費1,000元由銷售方負擔,用銀行存款支付運費,收到運費發票。

借:應收賬款117000

銷售費用930

應交稅費——應交增值稅(進項稅額)70

貸:主營業務收入100000

應交稅費——應交增值稅(銷項稅額)17000

銀行存款1000

憑證中的摘要可以為“銷售產品”。日記賬應登記兩行,一行摘要應為付運費,對方科目為銷售費用,貸方金額登記930元;另一行摘要為進項稅額,對方科目為應交稅費,貸方金額70元。把銀行存款貸方1,000元,分割成了兩部分,摘要比憑證中的“銷售產品”更能直接反映銀行存款減少的原因。

表2 投資活動的具體內容及填制方法

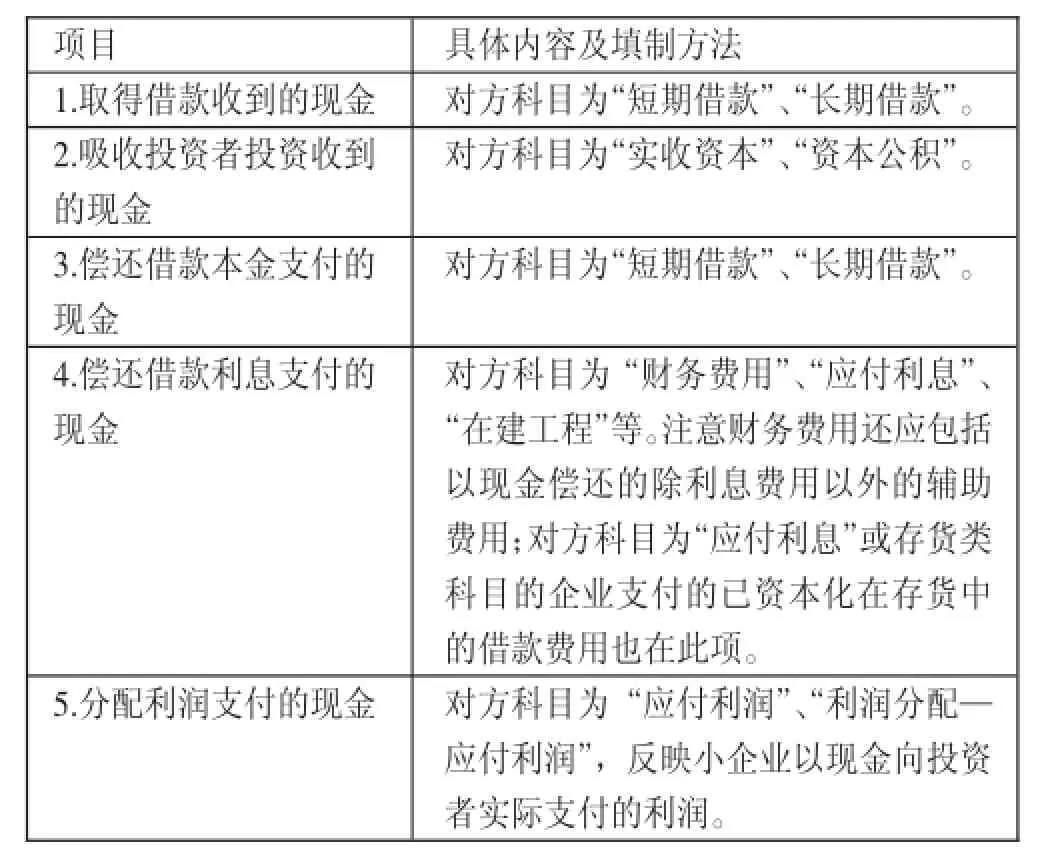

表3 籌資活動的具體內容及填制方法

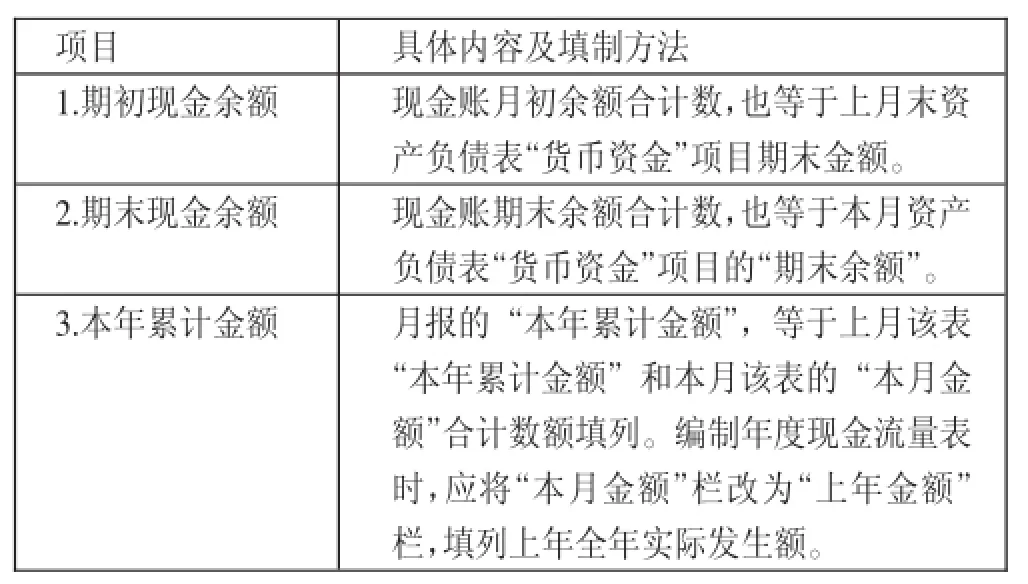

表4 其他項目的具體內容及填制方法

三、表中每個項目的具體內容及填制方法

正常情況下,根據現金賬中摘要和對方科目能夠了解現金增加或減少的原因,確定交易或事項的內容,也就能夠確定該筆業務應屬于現金流量表的哪一項目。下面按現金賬中的對方科目分析應歸屬小企業現金流量表的某一項目。(表1、表2、表3、表4)

需要說明的是支付的增值稅進項稅額不構成“購買原材料、商品、接受勞務支付的現金”項目內容,而應屬于“支付的稅費”項目的構成內容;本期退回的增值稅、所得稅等應在“收到的其他與經營活動有關的現金”項目填列。不構成“支付的稅費”項目內容;由于自然災害等原因所造成的固定資產等非流動資產報廢、損毀而收到的保險理賠收入應屬于“收到其他與經營活動有關的現金“項目的構成內容。對方科目為“固定資產清理”、“無形資產”、“營業外收入”等。不構成該項目的內容,不構成“處置固定資產、無形資產和其他非流動資產收到的現金”項目內容;“其他項目”中第二項“期末現金余額”在一般情況下按表中計算方法填列。但要注意:現金賬期末余額中包含不可提前支取的定期存款,應從中扣除;“短期投資”期末余額中包含可以隨時變現或者3個月內到期的債券投資,應加計到上述“期末現金余額”中。

四、利用現金賬編制現金流量表的優缺點

(一)優點。1、特別容易理解,而且操作方便;2、符合會計法的規定,也符合根據賬簿編制報表的習慣;3、根據企業真實的賬簿資料填制計算得到的現金流量數字信息,所以現金流量信息可靠性高;4、能及時提供現金流量信息,提高了現金流量表的有用性。

(二)缺點。在登記日記賬時出納人員必須一一寫出對方科目,并且每個對方科目不能合并登記,都要單獨登記一行,增加了出納人員的工作量。

主要參考文獻:

[1]中華人民共和國財政部制定.小企業會計準則.立信會計出版社,2012.1.

[2]財政部會計司編寫組編.小企業會計準則釋義.北京:中國財政經濟出版社,2011.12.

河南省教育廳自然科學研究計劃項目(2011A890005)

F23

A

猜你喜歡

科學大眾(2022年11期)2022-06-21 09:20:52

中國外匯(2019年18期)2019-11-25 01:41:50

活力(2019年15期)2019-09-25 07:21:38

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

臺聲(2016年2期)2016-09-16 01:06:53

山西農經(2016年3期)2016-02-28 14:24:03

河南科技(2014年23期)2014-02-27 14:19:12

科學啟蒙(2011年9期)2011-09-22 07:15:14

中國管理信息化(2005年4期)2005-04-29 00:44:03