淺議商業銀行智力資本管理

2015-10-21 19:29:37劉輝

當代經濟 2015年16期

劉輝

【摘要】 目前,智力資本在形成企業核心能力中的重要作用已得到廣泛認同。本文在深入討論智力資本異質性特征的基礎上,提出商業銀行智力資本包括以員工為載體和以組織為載體兩種類型;并從強化信息管理的角度設計了商業銀行智力資本報告框架。

【關鍵詞】 商業銀行 異質性資源 智力資本

一、引言

在知識經濟時代,實物資產和財務資產不再是企業績效最重要的影響因素。取而代之的是知識、技術、企業信息系統、組織結構等無法在資產負債表中列示的資源。

商業銀行屬于金融行業中的知識密集型企業,面對日益激烈的市場競爭,其核心競爭優勢的形成主要依賴于企業所擁有的智力資本。Mohiuddin et al. (2006)對孟加拉商業銀行的研究、Maria,Bontis(2008)對葡萄牙銀行業的研究、Muhammad&Ismail(2009)對馬來西亞金融行業上市公司的研究以及Mahesh et al(2013)對澳大利亞金融部門的研究,都證實了智力資本對企業績效的正向影響作用。

因此,深入認識智力資本、對智力資本進行有效管理,對于商業銀行的高效發展具有重要的現實意義。

二、智力資本的定義及其異質性特征

研究者們從不同的角度對智力資本概念進行界定,早期研究多將其界定為企業的無形資產并視其為企業競爭優勢的來源。Davenport和Prusak(1998)將智力資本定義為結構化的經驗、價值觀、背景信息及專家見解的集合,并且能夠為評估與吸收新的經驗和信息提供參考。國內研究者對這一概念的定義基本都是從實現持續競爭優勢的角度,將能夠實現企業價值創造并有助于形成持續競爭優勢的動態性知識和能力集合定義為智力資本。根據資源基礎理論的觀點,智力資本的價值創造能力來源于其異質性特征,具體表現在以下幾個方面。

1、智力資本具備價值性及稀缺性

知識、經驗在價值創造過程中的重要作用是不言而喻的。并且智力資本的供應是有代價的。一方面,越是先進的知識,其掌握者就越是稀少;另一方面,企業所需的特定知識是需要企業在市場中尋找的,有時甚至在公開市場是難以獲得的。因此,智力資本是具備價值性和稀缺性的。

2、智力資本的共享表現出要素邊際收益遞增的特征

具有實物形態的物質資源在企業生產經營過程中總會發生形態改變或消耗,但是不具有實物形態的智力資本在企業生產經營過程中基本不會發生形態的改變。甚至知識的增值就是在其反復使用中實現的。從經濟學的角度來看,智力資本的共享表現出要素邊際收益遞增的特征。

3、智力資本的增加具有類新陳代謝和路徑依賴的特征

雖然智力資本在運用過程中不會發生價值的減損,但是由于技術更新等原因,企業掌握的智力資本就有可能發生價值創造能力的減損而導致被淘汰。這也就意味著企業所獲取的智力資本在應用過程中需要進行不斷的更新。然而,智力資本的新舊更替不是全盤否定式進行的,而是不斷修正、不斷替代著完成的。新知識的出現和運用一定是在已有知識存量和知識結構的基礎上進行的。這一基礎也就是企業智力資本獲取的路徑依賴性體現。即,智力資本的增加具有類新陳代謝和路徑依賴的特性,并且這一路徑依賴特性又進一步強化了智力資本的難以模仿性。

4、企業掌握的智力資本極難被競爭者模仿

智力資本本身所具有的無形性直接增加了競爭者的模仿障礙。并且由于不滿足會計信息系統的貨幣計量假設以及相關確認條件,大多數智力資本都是無法在企業財務報表中進行反映的表外資產。并且,大量隱性知識的存在也導致智力資本在價值創造過程中的因果模糊性,使得其競爭者不知道應該模仿什么以及怎樣模仿。另外,企業智力資本的獲取是一個逐步積累的過程,其他企業即便獲得也需要時間進行理解和整合。即,智力資本具有時間上的難以模仿性。

上述異質性特征說明智力資本是企業特有的、并且是能夠為企業發展提供持續競爭優勢的資源。

三、商業銀行智力資本的具體內容及其衡量

1、商業銀行智力資本的具體內容

目前關于智力資本的研究多以“H-S-C”結構為分類基礎。其中,“H”代表人力資本,表示以個人為載體的、員工可帶走的認知、技能及經驗等內容;“S”代表結構資本,表示以組織為載體的組織慣例、管理系統、知識產權等內容;“C”代表客戶資本,表示來自客戶的知識范疇,多數研究將與客戶的關系也納入這一范疇。

本文認為這樣的研究劃分在指導銀行實際工作時并不適用。商業銀行智力資本可以按照其最終載體劃分為以員工為載體的智力資本和以組織為載體的智力資本兩種類型。其中,以員工為承載主體的智力資本,包括員工通過接受教育、培訓等所具有的知識、技能和經驗及其學習能力等。并且,在組織的成長和存續過程中,員工知識的運用又能夠部分的轉化為以組織自身為載體的組織智力資本。以組織為載體的智力資本是以企業自身為承載主體的知識資源形式,存在于企業群體或者部門內以及整個組織中。它不僅表現為顯性的技術優勢,同時也存在于各類組織程序以及工作流程、操作規范等(DavenPort&Prusak 1998)。包括企業擁有的各種專利、技術以及能夠在價值創造過程中幫助員工知識得以發揮作用的各種溝通機制、企業數據庫、流程組織方式以及研發體系機制設計。

2、商業銀行智力資本的衡量

科學衡量企業智力資本存量狀況,是企業智力資本培育和挖掘其價值潛力的前提條件。

早期對于智力資本的信息了解主要依賴企業財務報告中的相關信息披露,例如從企業基本情況介紹中可以了解企業員工學歷狀況;從無形資產項目披露中可以了解企業專利、版權、商標權等項目狀況;從研發支出項目金額中,通過期初期末余額的比較可以了解到企業當期研發投入資本化投入的狀況;從管理費用項目披露中可以了解當期研發投入中費用化處理的金額狀況;從企業的主營業務收入項目披露中可以了解企業主要客戶往來業務占比狀況,等等。但是分散的信息傳遞降低了企業管理者對其的關注度。為此,學者們又相繼開發了VAIC法、斯堪的亞模型、智力資本指數模型,等等。

目前在智力資本測量方面,量表測量法是日漸主流的方法。它是基于組織行為學的研究理念,根據研究對象的特征,借鑒大量文獻,通過編制調查問卷進行智力資本的數據收集。但是,量表測量法往往會帶有較大的主觀判斷,其調查結果可能會受到被調查者主觀意愿的影響。

本文認為,不同行業企業智力資本的內容表現都是有差異的。商業銀行系統應根據自身業務的具體特點,設計出符合銀行特質的智力資本測量量表,并據此構建系統常規的智力資本報告體系,以方便進行智力資本的動態監測和長期培育。

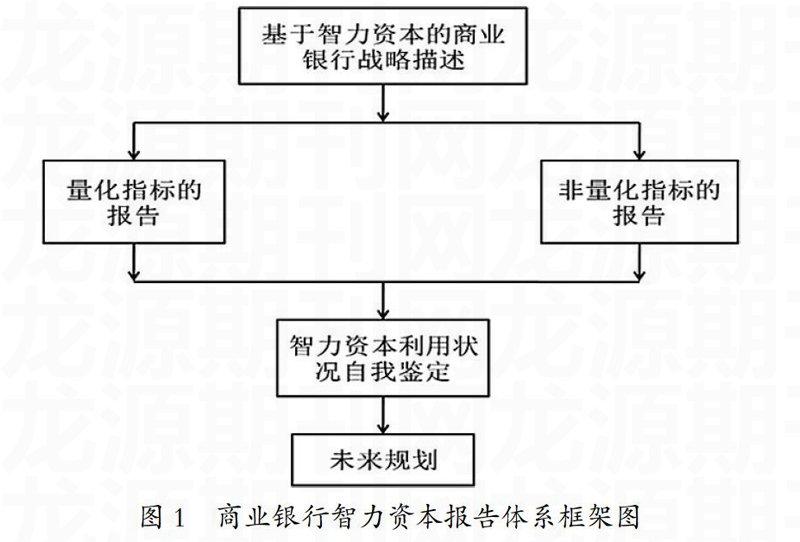

四、商業銀行智力資本報告體系的構建

商業銀行智力資本信息報告體系的建立,不僅有助于商業銀行智力資本狀況的客觀完整反映,也有助于動態監測商業銀行的智力資本存量以及智力資本培養狀況,利于其核心競爭能力的培養。另外,公開的商業銀行智力資本信息報告也有助于各利益相關者對商業銀行智力資本投入狀況的信息了解,有助于打破信息不對稱導致的業務發展瓶頸。商業銀行智力資本報告至少應由四個部分組成。

1、基于智力資本的商業銀行戰略描述

本部分應在具體描述銀行戰略愿景的基礎上,著重說明以下內容:一是在推動戰略執行過程中,我們需要什么樣的智力資本支持;二是我們獲取上述智力資本的途徑手段是什么?有什么樣的規劃計劃?三是如何設計智力資本管理流程,包括:內部傳遞、共享、培育以及建立保護性壁壘等。

2、對于少部分可以進行量化描述的指標進行報告

一是某項智力資本存量狀況描述;二是報告期內該項智力資本的流量狀況描述;三是該項智力資本下一報告期可能發生的變動預期;四是附注部分,內容為報告中所涉及的智力資本描述指標的具體解釋和測算依據闡述。由于理論研究中對智力資本概念及構成認識仍不統一,因此智力資本報告體系應根據各商業銀行的具體業務特點設計其指標體系。

3、以客觀陳述的方式對難以進行量化的指標進行占有狀況的描述

具體包括:任職人員年齡結構;參加專業培訓員工人數;各類培訓總時數;員工創新活動開展狀況;員工各類資質認證獲得情況;專家咨詢與指導時數;本單位在業務競賽中的獲獎情況;等等。

4、商業銀行智力資本利用效率的自我鑒定以及未來規劃

在報告了當前智力資本占有狀況后,本部分需要對上述智力資本在本報告期內的使用效率進行自我鑒定。借此診斷智力資本應用過程中的瓶頸問題,并針對其中可能進行的改進提出未來的發展計劃。

圖1列示了上述商業銀行智力資本報告體系框架設計體系。

除此之外,提高商業銀行智力資本利用效率,充分發揮其在價值創造過程中的提升效應,也可以從加大投資培育力度、營造信任和諧的知識共享環境、建立平等有效的激勵機制等多方面開展。

【參考文獻】

[1] Davenport T.H.,Prusak L.,Working Knowledge:How Organizations Manage What They Know[M].Boston:Harvard Business School Press,1998.

[2] Mahesh Joshi,Daryll Cahill and Jasvinder Sidhu,Monika Kansal.Intellectual capital and financial performance:an evaluation of the Australian financial sector[J].Journal of Intellectual Capital,2013,14(2).

[3] Maria R C,Bontis N.Intellectual Capital and Business Performance in the Portuguese Banking Industry[J].International Journal of Technology Management,2008,43(1-3).

[4] Mohiuddin,M.,Najibullah,S.and Shahid,A.I.“An exploratory study on intellectual capital performance of the commercial banks in Bangladesh”[J].The Cost and Management,2006,34(6).

[5] Muhammad N M N,Ismail M K.A.Intellectual Capital Efficiency and Firms Performance:Study on Malaysian Financial Sectors[J].International Journal of Economics and Finance,2009,1(2).

(責任編輯:張瓊芳)

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

企業技術開發·下旬刊(2016年11期)2016-12-27 10:32:34

商場現代化(2016年10期)2016-05-13 17:14:03

商(2016年10期)2016-04-25 15:19:40

商業經濟研究(2016年3期)2016-03-02 12:29:25

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

軟科學(2015年6期)2015-07-10 02:29:30

當代經濟(2015年4期)2015-04-16 05:57:02