學校內部控制體系建設方法探討

2015-11-27 21:19:45莫海珊

經濟師 2015年10期

摘 要:要實現學校規范化管理,就必須建立一套行之有效的內部控制體系。文章結合技師類學院內部控制體系建設的實踐,從現狀調研,到風險評估;從流程設計到編號內部控制手冊,闡述了技工院校內部控制體系建設的步驟與方法。

關鍵詞:技工院校 內部控制 過程 方法

中圖分類號:F234 ?文獻標識碼:A

文章編號:1004-4914(2015)10-109-02

2012年,財政部發布《關于印發<行政事業單位內部控制規范(試行)>的通知》,旨在推動、指導行政事業單位進一步完善內部控制,提高內部管理水平,并要求自2014年1月1日起實施。為貫徹落實財政部內部控制建設的要求,進一步提高內部管理水平,規范內部控制,加強廉政風險防控機制建設,廣州市工貿技師學院由財務處牽頭,組織構建“以預算管理為主線,財務管理為核心,資金管理為重點”的學院內部控制體系。筆者結合學院內部控制體系建設的實踐,闡述技工院校內部控制體系建設的過程與方法。

一、調查摸底,確定范圍

學院經濟活動涉及面廣,內容復雜,且面臨著各種風險,確定內部控制建設的范圍是至關重要的,一方面確保學院經濟活動能全面受控,保證內部控制無盲區,無空白點;另一方面正確界定經濟業務內部控制邊界,使各項經濟活動得到有效控制。所以學院經過認真梳理各類重要的經濟活動業務,分析其是否存在重大風險,根據重要性原則確定學院內部控制建設的內容。學院內部控制體系包括單位層面內部控制和業務層面內部控制。單位層面內部控制的主要內容是科學合理地設置組織架構,明確各部門的職責,保證決策權、執行權和監督權的三權分離,制定與學校規模、管理相適應的審批權限,符合規范的會計控制,完善的內部控制信息系統;業務層面內部控制的主要內容包括預算業務控制、收支業務控制、資產管理業務控制(包括固定資產管理控制、貨幣資金控制、教學實習耗材控制等)、采購業務控制、建設項目控制、合同管理業務控制和信息系統管理業務控制,增加具有學校特色的校企合作業務控制和對外培訓業務控制,形成八大業務控制。

二、評估風險,抓住關鍵

學院在調研基礎上,確定了學院內部控制單位層面和業務層面的內部控制建設框架,并對其進行風險評估。風險評估主要是采用風險清單法識別學校經濟業務的主要風險,對風險發生的可能性和影響程度進行了分析,編寫風險評估報告。

一是風險識別。首先設計了風險清單表,列舉了各學校面臨的主要風險,并組織風險評估專家和一線工作人員對風險清單進行討論,確定了單位層面15個風險,八大業務層面48個風險,學校風險63個。

二是風險分析。根據風險清單所列舉的風險,對各種風險發生的可能性和影響程度進行測試,得出各風險的大小。測試分成三個層次,即校領導、部門負責人和操作者,對不同層次的參與者的測試結果進行平均,得出不同層次參與者的測試結果;最后對三個層次的測試結果進行加權平均,得出各種風險的大小,并繪制成風險圖。

三是風險應對。針對不同風險采取不同的應對策略,可以通過規避、降低、分散和承受等策略對風險進行管理,以降低風險對學校產生的影響,使各種風險得到控制。一般而言,對低風險可以采取承受的策略,對高風險可以采取規避、降低和分散的策略。

三、確定流程,明確措施

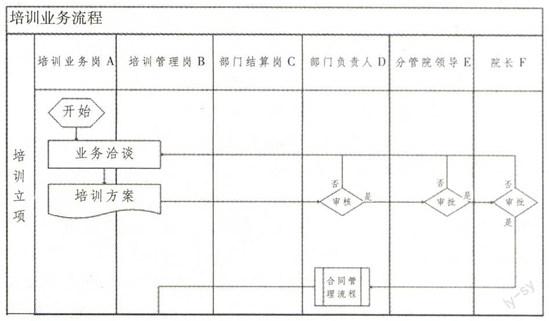

業務流程本身就是控制,通過業務流程的設計一是規范業務操作程序;二是保證業務活動受控;三是執行業務流程,保證內部控制有效實施。因此業務流程設計中。

業務流程是業務執行過程中各種活動的有機結合,業務流程可以由主流程、子流程組成,而子流程由業務環節組成,業務環節由各項活動組成。在設計業務流程圖時,首先定義流程圖符號;其次規定統一的畫法。因此,要注意經濟活動之間的銜接、部門之間的銜接,避免設計不合理,而起不到控制作用;要對現狀進行充分的分析,結合學校經濟業務特點和組織架構的設計,設計出具有單位特色的內部控制流程;要注意簡化操作程序,以提高工作效率,降低控制成本。

控制措施是對業務風險所采取的應對措施,控制措施可概括為“5W+H”。即什么樣的經濟業務(what),在什么時點(when),在什么環節(where),由誰執行、誰審批、誰監督(who),以減少風險的發生(why)。

四、編寫手冊,完善制度

經過流程設計,并對不同風險制訂不同的控制措施后,就可以撰寫手冊,并對學校現行的管理制度進行修訂。

一是編寫內部控制手冊。內部控制手冊結構一般包括主要風險、控制目標、流程圖及流程描述、控制矩陣、控制文檔等。主要風險是指具體業務所面臨的風險,可能造成學校利益的受損;主要風險可由一個或若干個風險組成。控制目標指學校每項具體業務的內部控制制度所要求達到的具體目標,確保學校日常教學和管理活動正常運行。流程圖是用圖示表示業務操作程序,也是業務操作控制的一種手段。在業務操作過程中必須嚴格遵循的操作程序,防止舞弊和失控。流程描述是對流程圖的文字描述,以文字描述形式反映業務操作過程。控制矩陣是指將業務過程中所涉及的風險點和對應風險所采取的控制措施,控制文檔和適用的管理制度,以識別控制缺陷的一種矩陣表格。控制文檔是記錄指內部控制過程中形成的各類單據、賬表、合同、協議等記錄,它作為控制證據,能從一定程度上反映內部控制的整個過程。

二是修訂和完善管理制度。對現有制度中與內部控制要求不符的內容、或與內部控制手冊內容不符的內容進行修訂,使內部控制手冊與管理制度一致,保證控制手冊在學校能得到有效的執行;對原有的管理制度中沒有的管理制度進行制訂和完善,確保內部控制落地。因此在內部控制建設過程中修改了19個程序文件,新增了12個制度,修訂了20個制度。

五、內部控制建設中應注意的問題

一是與現有的管理相融合。學校管理涉及到教學管理、學生管理、科研管理、后勤管理;涉及到物資管理、資金管理、信息管理;在多年的管理實踐中積累了豐富的經驗,形成了一套完善的管理制度和辦法。而內部控制重點是經濟活動的管理,是對經濟活動中的風險加以控制,以達到降低風險的目的,保證學校的經濟活動符合國家、部門和學校的管理要求,保證學校各項工作順利開展。內部控制不是在學校管理的基礎上另搞一套管理制度,而是在原有的管理基礎上,梳理業務管理流程,明確責任和權限,采取控制措施,提升管理水平。二是與現有的質量管理體系相融合。目前技師類院校內部控制與ISO質量管理在管理理念、管理方法上有很多相同點,但在管理范圍、側重點卻存在不同,ISO質量管理體系重點關注管理質量的完成,而內部控制體系關注的是風險點的控制。把內部控制體系和ISO質量管理體系有效地融合在一起,既可以降低管理成本,又可以提高工作效率。目前學院已實施了ISO質量管理體系,ISO包括四級文件,其中程序文件、作業指導書和質量記錄與內部控制手冊中的流程控制、控制措施和控制文檔是一致的,因此,內部控制建設與ISO的融合應堅持“優化流程、規范管理、高度融合、持續改進”的原則,實現“四個統一”,即制度統一、流程統一、文檔統一和審核統一。從內控的角度修訂、補充和完善學校相應的管理流程和管理制度、辦法,真正實現與ISO質量管理體系整合,有效避免學校管理“兩張皮”,實現“四個同步”,即同步設計、同步實施、同步改進、同步審核,減少重復工作,降低管理成本,提高工作效率,實現學校的管理目標。

參考文獻:

[1] 財政部.行政事業單位內部控制規范(試行)[Z].2012

[2] 方周文,張慶龍,聶興凱.行政事業單位內部控制規范實施指南[M].上海:立信會計出版社,2013

[3] 陳留平.企業內部控制理論與實務[M].鎮江:江蘇大學出版社,2009

[4] 劉為.健全和完善高校內控制度的思路[J].財務與會計,2014(6)

(作者單位:廣州市工貿技師學院 廣東廣州 510425)

[作者簡介:莫海珊(1974—),女,海南瓊海人,廣州市工貿技師學院財務處長,會計師,研究方向:財務管理、內部控制]

(責編:若佳)

猜你喜歡

兒童故事畫報(2019年5期)2019-05-26 14:26:14

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37

科技視界(2016年20期)2016-09-29 14:08:22

大眾理財顧問(2016年8期)2016-09-28 13:59:17

Coco薇(2016年2期)2016-03-22 02:42:52

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年7期)2015-08-11 15:03:12