“新常態(tài)”下中國教育財政投入的可持續(xù)性與制度轉(zhuǎn)型

2015-12-02 01:29:04宗曉華陳靜漪

復(fù)旦教育論壇 2015年6期

宗曉華,陳靜漪

(南京大學(xué)教育研究院,江蘇南京210093;河海大學(xué)公共管理學(xué)院,江蘇南京210098)

·新論·

“新常態(tài)”下中國教育財政投入的可持續(xù)性與制度轉(zhuǎn)型

宗曉華1,陳靜漪2

(南京大學(xué)教育研究院,江蘇南京210093;河海大學(xué)公共管理學(xué)院,江蘇南京210098)

高水平的教育財政投入是教育優(yōu)先發(fā)展戰(zhàn)略地位的重要物質(zhì)保障。近期中國教育財政投入實現(xiàn)了“超常規(guī)”的快速增長,超額完成了二十年前提出的“4%目標(biāo)”,但是制約教育財政投入的體制格局并未發(fā)生實質(zhì)性的轉(zhuǎn)變。更為嚴(yán)峻的是,經(jīng)濟發(fā)展“新常態(tài)”下,政府財政收入增幅迅速下降,人口結(jié)構(gòu)轉(zhuǎn)換導(dǎo)致政策優(yōu)先議程重置,以及淡化支出掛鉤等宏觀財政體制改革,都將對傳統(tǒng)體制下教育財政投入的持續(xù)增加形成挑戰(zhàn)。進一步的國際比較顯示,當(dāng)前中國教育財政投入水平依然低于主要發(fā)達(dá)國家和發(fā)展中國家均值,未來仍需加大教育財政投入力度。然而,“4%目標(biāo)”的實現(xiàn)幾乎達(dá)到了傳統(tǒng)教育財政體制和治理機制的制度極限,要保障未來教育財政投入水平持續(xù)提高,必須著力于推動教育財政制度的戰(zhàn)略性轉(zhuǎn)型。

教育財政投入;新常態(tài);可持續(xù)性;制度轉(zhuǎn)型

教育經(jīng)費投入是教育事業(yè)發(fā)展的重要物質(zhì)基礎(chǔ),教育優(yōu)先發(fā)展的戰(zhàn)略地位需要高水平教育經(jīng)費投入的保障。為了增加教育財政投入,國家于1993年提出在20世紀(jì)末財政性教育經(jīng)費占GDP的比例(以下簡稱教育財政投入占比)達(dá)到4%的政策目標(biāo),但由于各種原因未能如期實現(xiàn)。進入新世紀(jì),國家重新確認(rèn)1993年提出的教育財政投入目標(biāo),積極動員各級財政向教育傾斜,最終在2012年將教育財政投入占比推向了4.28%的歷史高度。然而,進入“后4%時代”,無論是決策界還是學(xué)界,都對維持這一教育財政投入水平并持續(xù)提高存在憂慮。這種憂慮不無基礎(chǔ):一方面,教育財政投入占比長期徘徊在3%左右的水平,近期在行政動員下才迅速增加,這種“超常規(guī)”的增加是短期政策現(xiàn)象還是有一定的制度保障并不明朗;另一方面,國民經(jīng)濟發(fā)展進入“新常態(tài)”,經(jīng)濟和財政收入增速趨緩,其他公共支出項目如醫(yī)療、養(yǎng)老等隨著人口結(jié)構(gòu)的轉(zhuǎn)變而愈加緊迫。最新公布的2013年教育財政數(shù)據(jù)已有所印證,公共財政支出中教育財政支出的比例從2012年的16.13%下降到2013年的15.27%[1],說明公共財政優(yōu)先事項已有調(diào)整跡象。

一、實現(xiàn)“4%目標(biāo)”的政策過程與解釋因素

回顧“4%目標(biāo)”實現(xiàn)的漫長過程,有兩個問題不可回避:第一,為什么我國教育財政投入水平一直較低?第二,長期低水平的教育財政投入為何在近年突然出現(xiàn)了“超常規(guī)”的增長?要解釋這兩個問題,必須將教育財政體制與國家宏觀財政體制作為一個整體性制度安排來分析。教育財政制度并非獨立運行,而是嵌入在宏觀財政體制之中。正如諾貝爾經(jīng)濟學(xué)獎得主奧斯特羅姆所指出的那樣:“影響特定情境的規(guī)則本身又被更深層次情境中運行的規(guī)則所制約。……如果政策制定者不理解特定環(huán)境中多重規(guī)則在影響行為與結(jié)果之間的關(guān)聯(lián)機制,那么制度變革可能會帶來難以預(yù)期甚至災(zāi)難性的后果。”[2]

(一)財政集權(quán)與教育財政過度分權(quán)之間的結(jié)構(gòu)性失衡,以及以經(jīng)濟績效為核心的財政激勵結(jié)構(gòu),是我國長期未能實現(xiàn)“4%目標(biāo)”的重要體制原因

1985年《中共中央關(guān)于教育體制改革的決定》確立了基礎(chǔ)教育“由地方負(fù)責(zé)、分級管理”,中等職業(yè)技術(shù)教育“主要由地方負(fù)責(zé)”,高等教育實行“中央、省(自治區(qū)、直轄市)、中心城市三級辦學(xué)”的體制。與這種辦學(xué)體制和隸屬關(guān)系相適應(yīng),教育財政責(zé)任也基本上是按照辦學(xué)主體來劃分,地方教育財政支出占國家總量的比重一直在90%以上(詳見表1)。在這種分權(quán)體制下,地方政府的財力水平及其投入意愿是決定我國教育財政投入的核心因素。

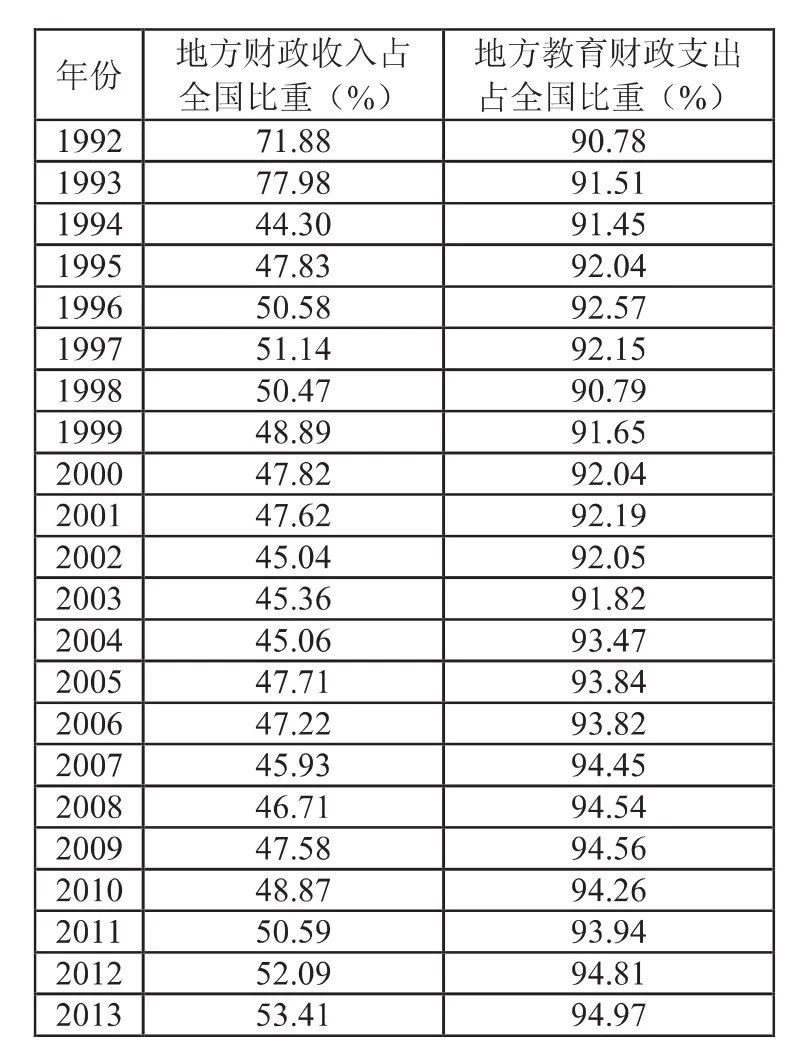

表1 地方政府財力與教育財政支出責(zé)任對比

然而,我國集權(quán)化的財政體制安排并不利于地方政府增加教育財政投入。從政府間財力分配結(jié)構(gòu)看,1994年的分稅制后,中央集中了大部分的財政收入,地方財力被嚴(yán)重削弱,地方財政收入占全國比重從1993年的78%銳減到1994年的44%,之后一直徘徊在50%左右(詳見表1)。與此同時,中央政府大量下放公共支出責(zé)任。省級政府也在省內(nèi)層層集中財力,下移公共支出責(zé)任,最終處于基層的縣鄉(xiāng)財政受到嚴(yán)重沖擊。[3]可以說,分稅制改革加劇了政府間財力分配與教育財政支出責(zé)任劃分的失衡狀態(tài):財力愈強的政府層級承擔(dān)教育財政責(zé)任越小,財力愈弱的政府層級承擔(dān)的教育財政責(zé)任越大。這種結(jié)構(gòu)性失衡是教育財政經(jīng)費長期不足的一個體制因素。另外,從政府財政支出偏好來看,分稅制后,一方面地方政府掌握了地方經(jīng)濟發(fā)展所帶來的財政“剩余索取權(quán)”,另一方面中央對地方主要官員晉升的考核與其轄區(qū)經(jīng)濟績效掛鉤,最終導(dǎo)致地方財政支出結(jié)構(gòu)明顯地偏向生產(chǎn)型的支出而忽視民生服務(wù)類支出,至于收益周期過長、區(qū)域外溢顯著的教育服務(wù)更非地方政府優(yōu)先考慮事項。[4]在這樣的財政激勵結(jié)構(gòu)下,地方財政的經(jīng)濟建設(shè)功能突出,教育、醫(yī)療、衛(wèi)生等投入激勵不足。各地堪與發(fā)達(dá)

國家媲美的基礎(chǔ)設(shè)施與處于國民經(jīng)濟各行業(yè)后列的教師工資水平的鮮明對比即是例證。[5]

為了保障教育發(fā)展必須的財政投入,國家以法律形式規(guī)定了“兩個比例、三個增長”,主要用于約束地方政府的教育財政行為。1993年的《中國教育改革與發(fā)展綱要》明確提出:逐步提高國家財政性教育經(jīng)費支出占國民生產(chǎn)總值的比例,本世紀(jì)末達(dá)到百分之四。然而,2000年時財政性教育經(jīng)費占GDP的比例僅達(dá)到了2.58%。由于缺乏財力配套和問責(zé)機制,很長時間里“兩個比例、三個增長”的要求對地方政府并未形成真正的約束。正如著名制度經(jīng)濟學(xué)家青木昌彥曾指出:“成文法和政府法規(guī)如果沒有人把它們當(dāng)回事就不構(gòu)成制度。”[6]這也是長期以來文件上的教育優(yōu)先發(fā)展戰(zhàn)略與現(xiàn)實中的教育財政經(jīng)費不足并存的體制原因。

(二)近年來財政性教育經(jīng)費占比快速上升主要有兩個說明因素:一是政府財政收支占國民經(jīng)濟的比重快速上升,二是自上而下的任務(wù)分解與壓力動員機制

2000年之前財政性教育經(jīng)費占GDP的比例一直未能突破2.8%,然而2000年之后情況開始發(fā)生變化:財政性教育經(jīng)費占比逐步提高,2007年突破了3%,之后加速上升,2010年達(dá)到了3.65%,2011年和2012年更是突飛猛進(詳見表2)。近期教育財政投入占比快速上升可以從兩個方面來解釋。

一方面,分稅制改革之后,國民收入的分配開始向政府傾斜,2000年以來政府財政收支以接近經(jīng)濟增速2倍的速度增加,財政支出占GDP的比重從2000年的16.01%上升到2013年的24.65%(詳見表2)。其中,財政支出上升除了收入增加原因外,還有公共事業(yè)擴張因素。根據(jù)瓦格納法則,隨著國民收入增長,政府公共支出責(zé)任將會擴大,財政支出會以更大比例增長。[7]以教育為例,我國教育事業(yè)發(fā)展從低往高依次擴展:義務(wù)教育在2000年已實現(xiàn)基本普及;高中階段毛入學(xué)率從2000年的42.8%上升到2012年的85%,實現(xiàn)基本普及;高等教育毛入學(xué)率從2000年的12.5%迅速上升到2012年30%,進入后大眾化階段。由于我國各級教育均以公立學(xué)校為主,即使財政體制大致不變,教育規(guī)模擴張必然會引致相應(yīng)的財政支出擴張。

另一方面,20世紀(jì)90年代中期以來,國民收入中勞動收入占比持續(xù)下降,從1995年的51.4%下降至2004年的41.6%。[8]為了緩和由于收入分配格局的惡化造成的社會矛盾,國家在財政領(lǐng)域加大了民生領(lǐng)域的公共服務(wù)和保障支出。2011年國務(wù)院《關(guān)于進一步加大財政教育投入的意見》要求各級政府“壓縮一般性支出,新增財力要著力向教育傾斜,優(yōu)先保障教育支出”。同時,考慮土地財政引致的地方財政收入快速增加,中央要求各地全面開征教育費附加和地方教育附加,并從土地出讓收益中按10%的比例計提教育資金。為落實中央設(shè)定的任務(wù),各地也制定了相應(yīng)的投入政策。例如,江蘇省要求各地“確保財政教育支出占一般預(yù)算支出比例明顯提高并達(dá)到或超過省核定要求,確保到2011年全省這一比例超過17.5%、2012年超過18%”,結(jié)果該省于2012年超額完成任務(wù),僅預(yù)算內(nèi)教育經(jīng)費占財政支出的比例就達(dá)到了19.2%。[9]在將“4%目標(biāo)”作為一項政治任務(wù)在政府間層層分解和加碼,通過自上而下的壓力型動員機制下,2012國家財政性教育經(jīng)費占GDP的比例達(dá)到了4.28%。

表2 財政支出與教育財政支出比例(%)

然而,在實現(xiàn)4%的過程中,教育財政體制的整體架構(gòu)并未改變,政府間財力分配與教育財政責(zé)任的失衡格局并未逆轉(zhuǎn),目標(biāo)實現(xiàn)更多的是基于國民收入分配結(jié)構(gòu)變化和政府高強度的壓力型動員機制,甚至是以壓縮其他公共開支為代價的。由于目前財政收支占國民經(jīng)濟的比例已經(jīng)很高,宏觀稅負(fù)繼續(xù)上升的空間不大,土地財政賴以生存的房價開始企穩(wěn),高強度的

壓力動員機制也難以為繼,這樣快速增長的教育財政投入實際上已經(jīng)難以持續(xù)。從這個意義上來講,“4%目標(biāo)”的超額實現(xiàn)幾乎達(dá)到了傳統(tǒng)教育財政體制和政府間治理機制的制度極限。

二、“新常態(tài)”下教育財政投入面臨的挑戰(zhàn)

在新的社會經(jīng)濟發(fā)展階段,教育財政經(jīng)費快速增加的勢頭及其政策和制度支撐將遭遇新的挑戰(zhàn)。這種挑戰(zhàn)既有來自經(jīng)濟社會環(huán)境參數(shù)的變化,也有來自國家宏觀財政制度的調(diào)整。

(一)近期國家宏觀財政制度的調(diào)整可能會弱化教育財政投入持續(xù)增加的制度支撐

十八大三中全會通過的《中共中央關(guān)于全面深化改革若干重大問題的決定》(簡稱《決定》)提出,未來財政體制改革要“清理規(guī)范重點支出同財政收支增幅或生產(chǎn)總值掛鉤事項,一般不采取掛鉤方式”。雖然財政支出結(jié)構(gòu)主要由政府職能和經(jīng)濟發(fā)展階段所決定,將公共項目支出與財政收支掛鉤會導(dǎo)致財政支出結(jié)構(gòu)的固化,不利于動態(tài)優(yōu)化。然而,從教育財政角度來看,近年推動各級政府增加教育財政支出,主要是采用與財政收支和生產(chǎn)總值掛鉤的政策手段,如果將來淡化這種“掛鉤方式”,動員各級政府繼續(xù)增加教育財政經(jīng)費將失去重要的“政策抓手”。

其次,《決定》對轉(zhuǎn)移支付制度改革提出的要求是:“清理、整合、規(guī)范專項轉(zhuǎn)移支付項目,逐步取消競爭性領(lǐng)域?qū)m椇偷胤劫Y金配套”。我國政府間財力與教育支出責(zé)任的失衡格局催生了名目繁多、相互交叉的教育專項轉(zhuǎn)移支付。其中,為了撬動地方教育財政投入,大量教育專項采取了配套性轉(zhuǎn)移支付形式(俗稱“釣魚性經(jīng)費”)。清理和歸并教育專項,減少配套型轉(zhuǎn)移支付,對于教育轉(zhuǎn)移支付來說實質(zhì)上是一種“去杠桿化”改革,在給予地方政府更為完整的財權(quán)的同時,也減少了中央激勵和帶動地方教育財政投入的政策空間。

第三,根據(jù)2014年的新《預(yù)算法》全口徑預(yù)算管理原則,財政部《關(guān)于完善政府預(yù)算體系有關(guān)問題的通知》要求將地方教育附加和從地方土地出讓收益計提的教育資金全面納入預(yù)算管理。問題是,為實施新的預(yù)算管理體制,財政部修訂了政府收支分類科目,修訂后的一般公共預(yù)算收入科目中雖然還設(shè)置教育類的收入科目,但修訂后的支出科目中卻刪除了相應(yīng)的教育類支出科目(詳見表3)。也就是說,教育類收入(地方教育附加收入、土地出讓收益中計提的教育資金)是否用于或是否足額用于教育在新的預(yù)算體系中將無從考證。此次預(yù)算科目的技術(shù)性調(diào)整對落實拓寬教育經(jīng)費渠道政策造成操作上的困難。

表3 政府收支分類科目修訂前后對照表

(二)以“新常態(tài)”為標(biāo)志的經(jīng)濟社會結(jié)構(gòu)轉(zhuǎn)型將對教育財政投入的持續(xù)性形成挑戰(zhàn)

隨著我國人口紅利消失、資源環(huán)境約束趨緊,以及經(jīng)濟結(jié)構(gòu)和增長方式的轉(zhuǎn)換,我國經(jīng)濟發(fā)展進入以“新常態(tài)”為標(biāo)志的新發(fā)展階段。[10]從1978年改革開放至2010年我國年均經(jīng)濟增長高達(dá)9.9%,但近年下行趨勢顯著,2011年增長率下降至9.3%,2012年、2013年均為7.7%,2014年只有7.4%。伴隨著經(jīng)濟增速的回落,政府財政收入增幅加速下降,2011年稅收收入增長率為22.6%,2012年下降至12.1%,2013年為9.9%,2014年僅為7.8%。[11]當(dāng)前財政收入增幅的加速下降必然會導(dǎo)致財政收支占GDP比例的回落,即使教育財政占財政支出的比例維持不變,教育財政支出占GDP的比例也難以持續(xù)提高。

然而,在“新常態(tài)”下,當(dāng)前教育財政占財政支出的比例也會隨著政策議程優(yōu)先順序的重置而面臨壓力。長期執(zhí)行的計劃生育政策和人口平均壽命的延長導(dǎo)致我國人口年齡結(jié)構(gòu)正在加速轉(zhuǎn)換,老年撫養(yǎng)比從1982年的8.0%上升至2012年的12.7%。2012年我國65歲以上的老年人口已達(dá)到1.27億人,且每年仍以800萬人的速度增加。[12]我國代際遞減的家庭結(jié)構(gòu)根本無法承受加速到來的老齡化社會之重,人口結(jié)構(gòu)的轉(zhuǎn)換必將重置財政政策的優(yōu)先議程,公共財政支出結(jié)構(gòu)的調(diào)整極有可能造成對教育財政支出的“擠占效應(yīng)”。

經(jīng)濟社會環(huán)境變化對教育財政的壓力將會被相關(guān)財政制度的調(diào)整所放大。這些新的挑戰(zhàn)對教育財政投入持續(xù)增長的影響將會在未來一段時期中集中顯現(xiàn),2013年公共財政支出中教育支出比例比2012年下降0.86個百分點可能只是一個端倪。

三、教育財政投入水平仍需繼續(xù)提高

當(dāng)前教育財政投入水平能否持續(xù)提高是個實證問題,是否需要繼續(xù)提高則是個規(guī)范問題,后者也是制定未來教育財政政策走向的邏輯起點。學(xué)界對教育財政投入水平的評價主要有兩種方法:一種是橫向的國際比較,另一種是基于教育事業(yè)發(fā)展規(guī)劃的供需比較。其中,國際比較方法是國家制定“4%目標(biāo)”的方法論基礎(chǔ),但國際比較方法易于忽視發(fā)展階段與教育財政制度的差異,以指標(biāo)為基礎(chǔ)的計量分析必須與發(fā)展階段和制度分析相結(jié)合,才能得出更為審慎的結(jié)論。[13]

(一)4%的教育財政投入比例不僅低于主要西方和東亞發(fā)達(dá)國家的均值,而且低于主要發(fā)展中國家的均值,未來仍需提高教育財政整體投入水平

國際通用的衡量教育財政投入水平的指標(biāo)為公共教育支出占GDP的比重。我國與公共教育經(jīng)費相關(guān)的概念有兩個:國家財政性教育經(jīng)費和公共財政預(yù)算教育經(jīng)費。其中,公共財政預(yù)算教育經(jīng)費與公共教育支出的統(tǒng)計口徑更為接近,而國家財政性教育經(jīng)費的統(tǒng)計口徑較寬,除預(yù)算內(nèi)教育經(jīng)費之外,還包括各級政府征收用于教育的稅費等項目。以2013年為例,國家財政性教育經(jīng)費占GDP的比重為4.30%,公共財政預(yù)算教育經(jīng)費占GDP的比重僅為3.76%,兩者相差0.54個百分點。由于我國相關(guān)政策文件習(xí)慣上使用財政性教育經(jīng)費作為度量公共教育經(jīng)費的口徑,因此,這里仍以該口徑進行國際比較。

從表4中可以看出,2000年時我國公共教育支出占比僅為2.6%,與西方發(fā)達(dá)國家(美、英、法、芬蘭)均值相比低2.8個百分點;雖然之后10年間我國教育財政投入水平迅速上升,但即使以2013年的歷史最高水平4.3%為例,我國仍低于西方發(fā)達(dá)國家1.8個百分點,低于私人教育負(fù)擔(dān)較重、公共教育支出比例較低的東亞發(fā)達(dá)國家均值(日、韓)0.1個百分點,低于同為主要發(fā)展中國家(印度、巴西)均值0.3個百分點。考慮到財政性教育經(jīng)費的統(tǒng)計口徑更為寬泛,實際教育財政支出水平的差距應(yīng)該更大。這樣的教育財政投入水平與我國當(dāng)前經(jīng)濟發(fā)展水平和未來的發(fā)展訴求并不相稱。

(二)總體較低的教育財政投入水平還伴隨著結(jié)構(gòu)性的不平衡,亟需加大對初等、中等教育生均財政投入力度,擴大高等教育的投資規(guī)模

為了進一步診斷教育財政投入的具體“塌陷”區(qū)域,這里采用生均教育財政支出占人均GDP的比重(簡稱生均財政經(jīng)費指數(shù)),分別對初等、中等和高等三級教育的財政投入相對水平進行國際比較。

從義務(wù)教育階段來看,所比較各國均實行免費義務(wù)教育,納入財政保障,可比性較強。[14]我國初等教育生均財政經(jīng)費指數(shù)一直較低,雖然近年上升較快,2010年達(dá)到了13.7%,但仍低于西方和東亞發(fā)達(dá)國家將近10個百分點,而且低于發(fā)展中國家均值0.5個百分點。我國中等教育生均財政經(jīng)費指數(shù)低于西方發(fā)達(dá)國家13.6個百分點,低于東亞發(fā)達(dá)國家7.2個百分點,低于發(fā)展中國家0.2個百分點。如果將中等教育分解,我國初中生均財政經(jīng)費指數(shù)為18%,普通高中僅為16%,后者的財政保障水平更低,大量普通高中負(fù)債即是例證。未來仍需繼續(xù)加大財政投入水平以大幅度提升基礎(chǔ)教育質(zhì)量。

相對于初等、中等教育,我國高等教育的生均財政投入水平較高。高等教育供給模式可大致分為北美模式、歐洲模式和東亞模式。其中,東亞高等教育以私立高校為主,財政撥款較少,歐洲以公立高校為主,經(jīng)費主要來自財政撥款,北美則介于兩者之間。[15]發(fā)展中國家由于財力不足,在推動高等教育大眾化過程中往往會向美國甚至東亞財政模式靠攏。其中,印度高等教育剛跨過大眾化階段臨界線,財政模式與美國接近;巴西已進入高等教育大眾化中后期,其財政模式與日韓接近。我國高等教育財政最初接近歐洲模式,但隨著高等教育進入后大眾化階段而日益接近北美模式,生均財政經(jīng)費指數(shù)從2000年的90%下降到當(dāng)前的33.6%,目前已低于以財政撥款為主的法國、芬蘭和印度,但高于美國、英國、日本、和巴西(詳見表4)。可見,我國高等教育生均財政投入水平并不低。但是,根據(jù)《國家中長期教育改革和發(fā)展規(guī)劃綱要(2010-2020年)》要求,我國高等教育毛入學(xué)率要從2010年的24.2%提高到2020年的40%,在校生絕對規(guī)模也在不斷增加。可以預(yù)見,隨著規(guī)模擴張和質(zhì)量提升,高等教育總量成本和生均成本仍有增加趨勢,未來發(fā)展性經(jīng)費需求依然較大。

四、未來教育財政投入體制的制度轉(zhuǎn)型

國際比較顯示,相對于我國經(jīng)濟社會發(fā)展水平而言,4%的投入水平仍然較低,未來仍需要繼續(xù)提高整體教育財政投入水平,優(yōu)化教育投資結(jié)構(gòu)。然而,“新常態(tài)”下財政收入增幅趨緩、財政支出結(jié)構(gòu)調(diào)整,以及國家宏觀財政制度改革都對傳統(tǒng)教育財政體制下繼續(xù)增加教育財政投入提出了嚴(yán)峻的挑戰(zhàn)。未來要保障教育財政投入的長期持續(xù)增加,必須著力于推動教育

財政投入體制的制度轉(zhuǎn)型。

表4 公共教育支出水平的國際比較

(一)建立以“中層集權(quán)”為核心的政府間教育財政分擔(dān)體制,扭轉(zhuǎn)分稅制以來長期失衡的政府間財力與教育支出責(zé)任配置關(guān)系

調(diào)整政府間教育支出責(zé)任劃分,緩解政府間財力與教育財政責(zé)任過度失衡,是保障我國教育經(jīng)費長期穩(wěn)定增長的前提條件。分稅制改革以來,財權(quán)上移與事權(quán)下放造成的財力與事權(quán)嚴(yán)重不匹配是我國教育財政投入長期較低的重要體制原因。2000年之后義務(wù)教育推行財政集權(quán)改革以及由此導(dǎo)致的過度“撤點并校”和部分地區(qū)“校車事故”頻發(fā)[16],一方面說明在財力逐級向上集中的格局下,教育財政責(zé)任主體必須上移才能保證經(jīng)費的充足與穩(wěn)定;另一方面也警示當(dāng)存在固有的信息不對稱和激勵不兼容問題時,只能實施有限的“集權(quán)化”改革,而不能將財權(quán)過度上移而脫離了與基層社會的良性互動。

綜合我國政府間財力配置格局和多級財政體制的國際經(jīng)驗,未來應(yīng)逐步建立以“中層集權(quán)”為核心的政府間教育財政分擔(dān)體制。已實施的“省直管縣”和“鄉(xiāng)財縣管”財政體制使得原有五級財政演變?yōu)閲H上較為普遍的三級財政。在三級財政結(jié)構(gòu)中,“中層集權(quán)”本質(zhì)上是建立以省級財政為中心的教育財政體制,這也與我國“擴大省級政府教育統(tǒng)籌權(quán)”的國家導(dǎo)向契合。考慮高等教育實質(zhì)上是“以省為主”財政體制,構(gòu)建“中層集權(quán)”體制的重點在于基礎(chǔ)教育領(lǐng)域。“省直管縣”財政改革后,義務(wù)教育財政責(zé)任的分解主要在省-縣之間。未來政策調(diào)整可從三個方面展開:一是原有“新機制”涉及的支出項目,可在維持縣級政府分擔(dān)比例不變的情況下,中央財政逐步淡出“分項目、按比例”的分擔(dān)機制,將應(yīng)分擔(dān)的經(jīng)費并入對省級政府的一般性轉(zhuǎn)移支付或一般性教育轉(zhuǎn)移支付;二是將教師工資按構(gòu)成分解,對不需要太多決策信息的基本工資部分由省級財政全額承擔(dān),津貼和績效部分由管理信息更為充分的縣級財政承擔(dān),并逐步上調(diào)基本工資水平;三是利用“省直管縣”財政體制的優(yōu)勢,理順省以下分稅制體制,建立確保“底線公平”的、規(guī)范透明的省內(nèi)教育財政轉(zhuǎn)移支付制度。從長遠(yuǎn)來看,高中階段的政府間財政分擔(dān)體制要向義務(wù)教育財政體制靠攏。

(二)適應(yīng)現(xiàn)代市場經(jīng)濟發(fā)展客觀要求,形成以“稅籍”而非“戶籍”為基礎(chǔ)的開放型教育財政體制,創(chuàng)造新的教育財政投資空間

以“戶籍”為基礎(chǔ)的教育財政體制不僅影響教育公平與效率,更會抑制地方政府、企業(yè)和居民投資教育的激勵。在向市場經(jīng)濟轉(zhuǎn)軌初期,納稅人的納稅地(“稅籍”)與戶口所在地(“戶籍”)大致重合,以“戶籍”為基礎(chǔ)的、相對封閉的教育財政體制還能適應(yīng)。然而,市場經(jīng)濟發(fā)展至今,人戶分離的人口達(dá)到2.98億人,這種以“戶籍”為基礎(chǔ)的教育財政體制已經(jīng)難以適應(yīng)。為了解決流動人口的子女受教育問題,我國在義務(wù)教育階段推行“兩為主”的政策,實際上是在試圖突破傳統(tǒng)體制,逐步向基于“稅籍”的公共財政制度靠攏。相比于流動人口的子女,規(guī)模龐大的流動人口自身的教育則是一個更緊迫的問題,但是以“戶籍”為基礎(chǔ)的教育財政體制限制了他們在產(chǎn)業(yè)集聚地區(qū)接受職業(yè)技術(shù)教育與培訓(xùn)機會。

從公共財政原理來看,稅收本質(zhì)上是公共服務(wù)的價格,納稅人(含企業(yè))在當(dāng)?shù)丶{稅,就有權(quán)享受當(dāng)?shù)卣峁┑墓卜?wù)。只有在“受益”原則的下構(gòu)建以“稅籍”而非“戶籍”為基礎(chǔ)的新型教育財政體制,才能真正釋放和滿足2億多流動人口的新的教育投資需求。首先需要解決的問題是取消對各個地方普職招生基本對等的政策要求,將流動人口子女教育“兩為主”的政策向中等、高等職業(yè)技術(shù)教育延伸;其次,在中央層面做好頂層設(shè)計,通過減免稅收等政策激勵企業(yè)投資和深度參與,在產(chǎn)業(yè)集聚地打造具有德國的“雙元制”精神的職業(yè)教育與培訓(xùn)模式;第三,加強中央和省級財政的補償和協(xié)調(diào)作用,緩解由于人口跨區(qū)流動給地方政府造成的財政壓力,但上級政府對職業(yè)教育的財政補助應(yīng)隨教育對象流動而流動,通過補助需求方等形式實現(xiàn)政府購買服務(wù)。

(三)在轉(zhuǎn)移支付制度改革賦予地方政府更為完整的教育財權(quán)的同時,要加強自上而下與自下而上并行的監(jiān)督問責(zé)機制,主動構(gòu)建公開、民主、法制化的現(xiàn)代教育財政治理體系

當(dāng)前宏觀財政改革的趨勢是清理、整合專項轉(zhuǎn)移支付,地方財力缺口原則上將通過一般性轉(zhuǎn)移支付調(diào)節(jié)。這次改革旨在賦予地方政府更為完整的財權(quán),防止地方預(yù)算權(quán)力碎片化。然而,由于政府職能轉(zhuǎn)型還不到位,給予地方更為完整的財權(quán)的同時,中央對地方、省級政府對省內(nèi)各地區(qū)的教育財政問責(zé)機制必須進一步加強。首先,根據(jù)教育事業(yè)發(fā)展規(guī)劃和財政供給能力,由教育、財政等部門共同制定國家和省級各級各類教育的生均撥款標(biāo)準(zhǔn)及其動態(tài)調(diào)整機制;第二,以此為基礎(chǔ),根據(jù)國家和地方教育發(fā)展規(guī)劃,制定反映教育財政投入充足、均衡和效率的指標(biāo)體系,納入中央對地方、省級對省內(nèi)各級政府的監(jiān)測指標(biāo)和績效考核之中;第三,在加強自上而下監(jiān)督、問責(zé)機制的同時,不能忽視自下而上的監(jiān)督和參與機制。畢竟從長期來看,建立公開透明、民主和法制化的現(xiàn)代教育財政治理體系是保障教育財政投入可持續(xù)性的制度基石。

[1]教育部,國家統(tǒng)計局,財政部.2013年全國教育經(jīng)費執(zhí)行情況統(tǒng)計公告發(fā)布[N].中國教育報,2014-11-06.

[2]OSTROM E.Understanding Institutional Diversity[M].Princeton: Princeton University Press,2005:3.

[3]賈康,白景明.縣鄉(xiāng)財政解困與財政體制創(chuàng)新[J].經(jīng)濟研究,2002(2):3-9.

[4]周黎安.中國地方官員的晉升錦標(biāo)賽模式研究[J].經(jīng)濟研究,2007,42(7):36-50.

[5]杜育紅,劉平,杜屏.中國教育行業(yè)工資水平的縱向分析(1978-2010) [J].教師教育研究,2013(04):13-19.

[6]AOKI M.Toward a Comparative Institutional Analysis[M]. Cambridge:The MIT Press,2001:13.

[7]LAMARTINA S,ZAGHINI A.Increasing Public Expenditure: Wagner's Law in OECD Countries[J].German Economic Review,2010,12(2):149-164.

[8]羅長遠(yuǎn),張軍.經(jīng)濟發(fā)展中的勞動收入占比:基于中國產(chǎn)業(yè)數(shù)據(jù)的實證研究[J].中國社會科學(xué),2009(04):65-79.

[9]江蘇省教育廳財務(wù)處,南京大學(xué)教育研究院.2012年江蘇省教育經(jīng)費年度發(fā)展報告[M].北京:中國財政經(jīng)濟出版社,2014:1-9.

[10]洪銀興.論中高速增長新常態(tài)及其支撐常態(tài)[J].經(jīng)濟學(xué)動態(tài),2014(11):4-7.

[11]國家統(tǒng)計局.2014年國民經(jīng)濟和社會發(fā)展統(tǒng)計公報[R/OL].(2015-02-26)[2015-05-01].http://www.stats.gov.cn/tjsj/zxfb/ 201502/t20150226_685799.html.

[12]韓力.我國人口老齡化現(xiàn)狀及成因分析[N].中國經(jīng)濟時報,2014-04-09.

[13]胡詠梅,唐一鵬.“后4%時代”的教育經(jīng)費應(yīng)該投向何處?——基于跨國數(shù)據(jù)的實證研究[J].北京師范大學(xué)學(xué)報(社會科學(xué)版),2014(05):13-24.

[14]劉彥偉,文東茅.義務(wù)教育年限的國際比較[J].教育科學(xué),2006(05):16-20.

[15]宗曉華,冒榮.高等教育擴張過程中的結(jié)構(gòu)演變及其與經(jīng)濟體系的調(diào)適[J].高等教育研究,2011(8):26-34.

[16]陳靜漪,宗曉華.中國農(nóng)村義務(wù)教育供給機制變革及其效應(yīng)分析——基于“懸浮型”有益品的視角[J].江海學(xué)刊,2012(04):226-233.

The Sustainability of Fiscal Educational Input and Institutional Transformation in China under the"New Normal"

ZONG Xiao-hua1,CHEN Jing-yi2

(1.Institute of Education,Nanjing University,Nanjing 210093,Jiangsu,China; 2.Schoolof Public Management,Hohai University,Nanjing 210098,Jiangsu,China)

A high leveloffiscalinputin education is the importantmaterialguarantee of the strategic priority position of educational development.The recent abnormal increase in fiscal input in education in China has rendered the country beating its 4%targetsettwenty years ago.However,the essential system pattern thatrestricts education investment has not undergone substantive changes.What's more serious,under the New Normal,the growth rate of fiscal revenue drops,policy priority shifts as the demographic structure is changing,and the macro fiscal system reforms,which combine to pose great challenges to further increase fiscal input in education.In addition,based on international comparison,the level of fiscalinput in education of China is still lower than those of the main developed and developing countries,indicating that China needs to further strengthen its education investment.In the future,to enhance the level of fiscal educational input on a steady basis,it is imperative to strategically transform the traditionaleducation financialsystem..

Fiscal Input in Education;The New Normal;Sustainability;Institutional Transformation

2015-05-19

國家社會科學(xué)基金教育學(xué)青年項目“‘省直管縣’財政改革與農(nóng)村義務(wù)教育財政體制調(diào)適研究”(CFA110120)

宗曉華,南京大學(xué)教育研究院副研究員,教育經(jīng)濟與管理研究所副所長,管理學(xué)博士,主要研究方向為教育財政、教育經(jīng)濟;陳靜漪,河海大學(xué)公共管理學(xué)院副教授,教育學(xué)博士,主要研究方向為教育財政、教育政策。

猜你喜歡

華人時刊(2022年13期)2022-10-27 08:55:52

當(dāng)代陜西(2022年4期)2022-04-19 12:08:52

福建基礎(chǔ)教育研究(2019年9期)2019-05-28 01:34:27

北京教育·普教版(2018年1期)2018-01-29 20:45:18

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

中國財政年鑒(2016年0期)2016-06-05 15:23:31

中國工程咨詢(2015年5期)2015-02-16 05:35:26