人民幣匯率變動對制造業部門就業的影響——來自中國制造業企業的證據

2015-12-21 02:55:08伏玉林

華東理工大學學報(社會科學版) 2015年2期

伏玉林 周 勤

(1.東南大學 經濟管理學院,江蘇南京 210096;2.華東理工大學 商學院,上海 200237)

一、引言

自2005年7月21日人民幣匯率形成機制改革以來,人民幣對美元已經表現出明顯的漸進升值的趨勢,人民幣匯率問題成為學術界關注的焦點。一些觀點認為,人民幣匯率長期處于低估狀態,鼓勵了低端出口部門的發展,抑制了產業結構升級,因此為了更好地發揮匯率在引導資源配置中的基礎性作用,應當加快匯改步伐,倒逼低端出口部門的轉型升級。但也有很多人擔心,由于我國經濟的外向依賴度較高,人民幣升值會大幅度壓低制造業部門尤其是勞動密集型行業的利潤,引起嚴重的失業問題。匯率政策作為宏觀干預的重要組成部分,承載著充分就業、維持幣值穩定、促進經濟增長和平衡國際收支的政策目標。那么,人民幣實際有效匯率的變化究竟會對我國制造業部門的就業發生怎樣的影響?匯率對就業的影響機制又會受到哪些因素的明顯制約?

關于匯率變化對就業的影響,國內外學者已經做了大量的實證研究,盡管所采用數據集合及研究方法有所差異,但主要結果趨同:本幣升值將會導致本國制造業部門的總體就業水平下降,反之則上升(Frenkel,2004;Faria and Miguel,2005;萬解秋和徐濤,2004;范言惠和宋旺,2005)①Frenkel,R.Real Exchange Rate and Employment in Argentina,Brazil, Chile and Mexico.Paper prepared for the G24,Universidad de Buenos Aires,2004.Faria,Joao Ricardo&Leon-Ledesma,Miguel A.Real exchange rate and employment performance in an open economy,Research in Economics,Elsevier,2005,59(1):67-80.萬解秋、徐濤:《匯率調整對中國就業的影響——基于理論與經驗的研究》,《經濟研究》2004年第2期,第39-46頁;范言惠、宋旺:《2005實際匯率對就業的影響:對中國制造業總體的經驗分析》,《世界經濟》2005年第4期,第3-13頁。。然而,少數研究結果與主流結論明顯偏離,如Campa and Goldberg(2001)認為匯率變化對美國制造業的就業量影響較為微弱,而是反映為工資水平的劇烈變化。②Campa J.L.Goldberg.Employment versus Wage Adjustment and the U.S.Dollar.Review of Economics and Statistics,2001,83(3):477-489.然而,升值一方面引起以外幣表示的出口產品價格上升,進而導致出口部門的就業下降,另一方面也會使得進口中間品的價格下降,如果勞動與進口中間品的互補性較強,這反而會提高相關產業的就業。換言之,匯率變動將會通過就業破壞與就業創造兩條渠道來影響制造業的總體就業水平(Klein et al.,2003)。③Klein M.W,Schuh,S,Triest,R.K.Job Creation,Job Destruction,and the Real Exchange Rate.Journal of International Economics,2003,59(2):239-265.此外,對外開放度、市場壟斷及要素市場調整摩擦這類因素明顯地制約著匯率對就業的影響:對外開放程度越大的行業,就業受到匯率變化的沖擊也越大(Revenga,1992;Alexandre,2010)④Revenga A.Exporting Jobs?The Impact of Import Competition on Employment and Wages in U.S.Manufacturing.Quarterly Journal of Economics,1992,107(1):255-284.Alexandre F.,P.Bacao J.Cerejeira,M.Portela.Employment,Exchange Rate and Labor Market Rigidity.IZA Discussion Paper No.4891,2010.;出口價格加成比例或者部門勞動力的技能水平越高、部門勞動力市場的調整成本越大,該部門就業所受到的匯率沖擊也就相應較弱(Francesco,2010;Mao and Whalley,2011;楊紅彥和周申,2012)。⑤Risheng Mao John Whalley.Ownership Characteristics,Real Exchange Rate Movements and Labor Market adjustment in china[R].2010,12:142-158.楊紅彥、周申:《匯率沖擊與勞動力市場調整中國行業數據的經驗研究》,《財經研究》2012年第1期,第103-123頁。

二、變量度量及模型設定

本文數據來源于1998-2007年間中國工業企業數據庫,這是基于國家統計局開展的“規模以上工業統計報表統計”所獲得的資料整理而成。該數據庫的統計對象與《中國統計年鑒》的工業部分和《中國工業經濟統計年鑒》覆蓋范圍相一致,區別在于中國工業企業數據庫是企業層面的原始數據,包括企業代碼、所在地區、行業類型、資本構成、資產負債情況、收入費用、中間投入和利潤分配等重要經濟指標。表1給出了相關指標的度量及計算方法。其中,行業的職工平均人數等于本年度及上一年度該行業就業總人數的算數平均,僅加總就業相比去年有所增加的企業的就業人數增量得到該行業的職工人數增加值,相反僅僅加總就業相比去年有所下降的企業的就業人數增量得到該行業的職工人數減少值。匯率采用國際清算銀行(BIS)公布的實際有效匯率。

在參考已有計量模型設定的基礎上,本文把開放度、企業所有權特征、行業屬性對匯率傳遞效應的影響予以綜合考慮,給出如下兩個計量模型:

其中,i 表示行業,t 表示年份,因變量為三種就業流動率,即JFit=(Cit,Dit,Nit)。

由于開放度擴大了匯率對勞動市場的再配置效應,所以真實匯率在模型中必須和出口開放度有一個交叉項openi,t×Ei,t。本文的openi,t來按照4位數代碼分類的行業出口額與行業總市場銷售(國內銷售加出口額)的比值,體現了不同行業所面臨的國際競爭壓力的差異。wagei,t-1、agei,t-1、roei,t-1、cii,t-1分別是該行業的平均工資(控制行業勞動供給的保留工資)、企業平均年齡、利潤率和資本密集度(產品及要素市場的價格扭曲及壟斷程度),vai,t-1表示企業的工業增加值(控制企業規模)。此外,為了所有制因素對匯率作用機制的影響,在第一個模型中,加入了國有企業、集體企業、外資企業的不同所有權企業所占產值比重和匯率的交叉項soe×Ei,t-1、β9col×Ei,t-1、fd×Ei,t-1。第二個計量方程則分別對四種不同所有權的子樣本進行回歸。ut是行業固定效應,它用來控制不隨時間變化的行業異質性因素的影響;vt是年份固定效應,在方程中建立1998年到2007年10 個時間虛擬變量來消除時間的影響;εit是隨機擾動項。

表1 變量度量及計算方法

三、實證分析結果

(一)匯率變動對就業創造率的影響

本文為每個企業的固定效應構建一個虛擬變量來解釋企業的異質性,進行回歸后得到下列結果。其中虛擬時間變量的估計系數和常數項并沒有列入表2中。

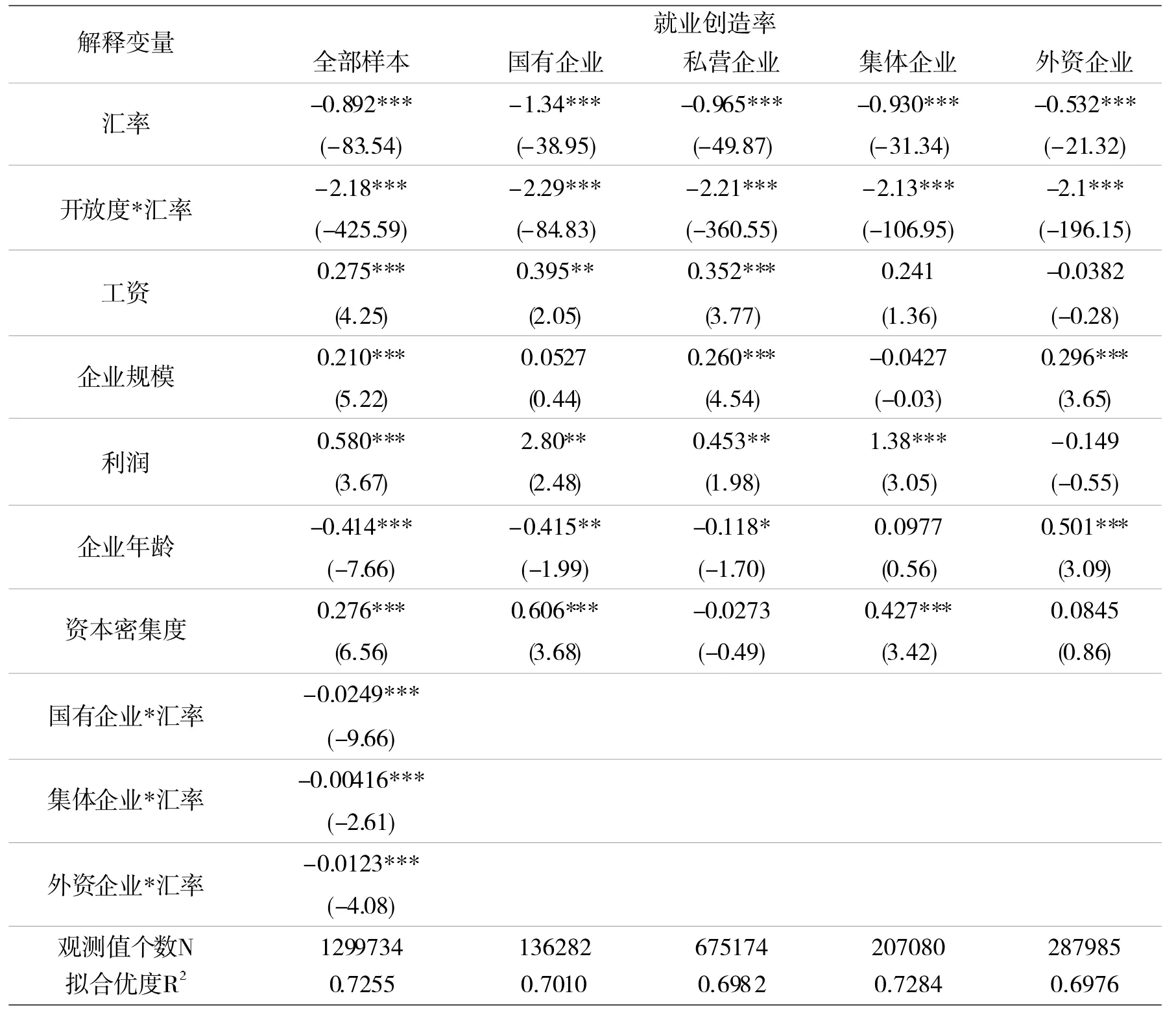

表2顯示了因變量為就業創造率的估計結果。其中第一列是剔除掉異常數據或有缺省值的樣本后對所有企業做的估計,匯率和系數在1%的水平下顯著為負,開放度和匯率的系數同匯率系數一致,這說明匯率上升會降低就業創造率,而出口開放度越大,匯率對就業創造的抑制作用越大。第二列第九行到第十一行為國有企業、集體企業、外資企業的虛擬變量與匯率交叉項的估計系數,私營企業作為平均水平,所有權和匯率交叉項的系數反映的是相對私營企業該所有權性質對匯率沖擊的傳播有什么影響。

從表中可以看到三種企業和匯率的交叉項系數均在1%的水平下顯著為負,但絕對值大小不同,從大到小分別為國有企業、外資企業和集體企業,且國有企業的影響是外資企業的一倍、集體企業的三倍。這說明國有企業相對私營企業在面對匯率沖擊時對就業創造有較強的抑制作用,這主要有兩點原因:第一,國有企業的利潤率比非國有企業低很多,甚至常年為負。導致國有企業效率不高的一個重大原因就是國家為了維護社會穩定,規定國有企業不得輕易裁員,從而造成大量隱性失業。而隱性失業造成國有企業的勞動生產率進一步降低,企業效率無法改善。這種惡性循環使得就業的成本越來越高,所以國有企業在面對匯率沖擊時對就業創造的抑制較大。第二,樣本期內,國有企業的數目呈顯著下降趨勢,從1998年的42696 家急速縮減到2007年的6589 家公司。國有企業逐漸集中于壟斷行業,競爭程度較小,就業調整的激勵不大。而集體企業的虛擬變量和匯率交叉項的系數雖然顯著為負,但是相比私營企業,系數很小,這說明集體企業的就業創造抑制并不強,與私營企業的差別不大。而外資企業相對私營企業的就業創造的抑制較強,這可能是因為外資企業大多為出口導向型企業,在中國進行生產主要是利用中國廉價的勞動力然后轉銷國外,所以匯率的提升通過進出口渠道所導致的商品競爭力下降、出口需求減少程度更深,外資企業不得不調整生產,抑制就業創造提高就業破壞。此外,外企相對國內其他企業工資剛性較強,就業創造的成本較高,因此在匯率上升時就業創造則更少。

表2 匯率變動對就業創造率的影響

第三至第六列是分所有權性質分別對國有企業、私營企業、集體企業和外資企業的子樣本做的估計。匯率、匯率與出口開放度的交叉項的系數與全部樣本的回歸結果符號一致,程度略有差別。回歸結果顯示:匯率每提高1 個單位,國有企業的就業創造率減少134%-0.363%,私營企業的就業創造率減少0.097%-0.3175%,集體企業就業創造率減少0.093%-0.213%,外資企業就業創造率減少0.053%-0.2632%。從而面對匯率上升,就業創造率減少的程度從高到低依次是:國有企業、外資企業、集體企業和私營企業。

(二)匯率變動對就業破壞率的影響

表3給出了因變量為就業破壞率的估計結果。其中第一列是剔除掉異常數據或有缺省值的樣本后對所有企業做的估計,匯率和系數在1%的水平下顯著為負,開放度和匯率的系數同匯率系數一致,這說明匯率上升會提高就業破壞率,而出口開放度越大,匯率對就業破壞的促進作用越大。第一列第九行到第十一行為國有企業、集體企業、外資企業的虛擬變量與匯率交叉項的估計系數,私營企業作為平均水平,所有權和匯率交叉項的系數反映的是相對私營企業該所有權性質對匯率沖擊的傳播有什么影響。

表3 匯率變動對就業破壞率的影響

從表3中可以看到國有企業和匯率的交叉項系數在1%的水平下顯著為負,而集體企業和外資企業與匯率的交叉項系數顯著為正,這說明國有企業在面對匯率提高時在抑制就業創造的同時抑制了就業的破壞,而集體企業和外資企業一定程度加強了匯率提高的不利影響。這主要是因為國有企業受政府監管較強,維護勞動者所有權益,不輕易裁員。另一方面,國有企業的融資較其他企業容易,而私營企業、集體企業的發展主要靠自身積累,嚴重依賴內部融資,在外部融資上,主要依靠的銀行貸款融資成本高、渠道受限,所以國企在面對匯率提高時,更容易融資以度過難關,而不需要解雇員工。本幣上升時對外企業的影響較大,外資企業在抑制就業創造的同時加深了就業破壞,這說明外資企業面對匯率變化時積極調整產出和規模以保證利潤。集體企業大多數規模較小,產出調整比較容易,所以面對匯率沖擊會迅速地調整產出和就業崗位。

第三至第六列是分所有權性質分別對國有企業、私營企業、集體企業和外資企業的子樣本做的估計。匯率、匯率與出口開放度的交叉項的系數與全部樣本的回歸結果符號一致,程度略有差別。回歸結果顯示:匯率每提高1 個單位,國有企業的就業破壞率增加0.367%-0.3926%,私營企業的就業破壞率增加0.388%-0.39133%,集體企業就業破壞率增加0.407%,外資企業就業破壞率增加0.40184-0.404%。從而匯率上升,就業破壞率增加的程度從高到低依次是外資企業、集體企業、私營企業和國有企業。

(三)匯率變動對就業增加率的影響

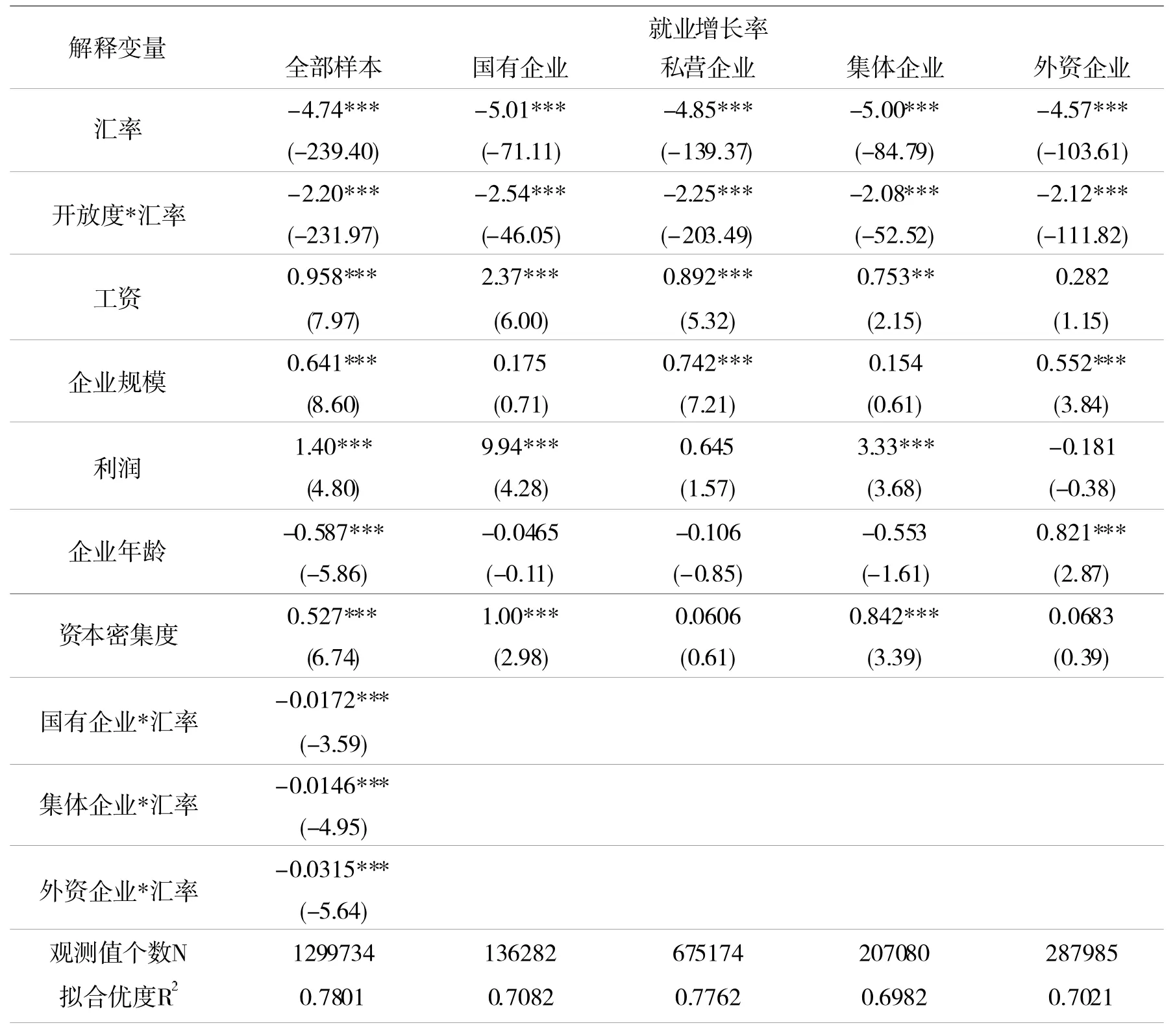

表4給出了因變量為就業增長率的計量估計結果,第二列是剔除掉異常數據或有缺省值的樣本后對所有企業的估計結果,可以看出匯率上升顯著降低了就業增長率,這與已有的研究結果是相符的。從表2、表3和表4可以看出,匯率上升是通過降低就業創造率、提高就業破壞率來降低凈就業增長率的這樣一個機制,而出口開放度對匯率沖擊存在放大的效應。第二列的第九行到第十一行為四種所有權的虛擬變量與匯率交叉項的估計系數,均在1%的顯著性水平下顯著為負。

表4 匯率變動對就業增長率的影響

當匯率上升時,企業的就業創造受到抑制,而國有企業由于自身的低效率和較強的政府管制進一步減少了就業創造,同時為了維護社會穩定幾乎不存在就業破壞,所以就業增長率顯著降低。而集體企業較私營企業在匯率上升時表現不十分明顯,隨著匯率上升,凈就業增長率略有減少。外資企業在面對匯率沖擊時,企業的就業創造抑制和就業破壞促進的程度較大,所以就業增長率減少最大。

第三至第六列是區分所有權性質分別對國有企業、私營企業、集體企業和外資企業的子樣本的估計結果。匯率與出口開放度的交叉項的系數與全部樣本的回歸結果符號一致,但程度略有差別。回歸結果顯示,匯率每提高1 個單位,國有企業的就業增長率減少0.401%-0.755%,私營企業的就業增長率減少0.485%-0.71%,集體企業就業增長率減少0.500%-0.708%,外資企業就業增長率減少0.557%-0.669%。從而面對匯率的升值,就業增長率下降的程度從高到低依次是外資企業、國有企業、集體企業和私營企業。

四、結論

本文探討了人民幣匯率變動對中國制造業部門勞動市場調整的影響,特別是匯率變動與企業所有權特征和開放度之間的聯系。采用1998-2007年間涵蓋425 個四位數中國制造業行業的面板數據,包括全部國有及年主營業務收入500萬元以上的非國有工業法人企業樣本,通過將就業增長率分解為就業創造率和就業破壞率兩部分分別考察了匯率變動對制造業部門就業的影響。

實證結果發現,匯率升值通過抑制就業創造和提高就業破壞從而降低了就業增長率,出口開放度對匯率對勞動市場的沖擊起到了放大的作用。實際有效匯率對就業的影響還與企業工資水平、企業年齡、企業利潤和資本密集度相關,特別是與中國制造業企業的所有權性質系統相關聯。實證結果表明,匯率升值,企業的就業創造受到抑制,而國有企業由于自身的低效率和較強的政府管制進一步減少了就業創造,同時為了維護社會穩定幾乎不存在就業破壞,所以就業增長率顯著降低。而集體企業較私營企業在匯率上升時表現不十分明顯,凈就業增長率略有減少。外資在面對匯率沖擊時企業的就業創造抑制和就業破壞的促進程度較大,所以就業增長率減少最大。

猜你喜歡

當代陜西(2021年20期)2022-01-19 03:23:50

商品與質量(2021年43期)2022-01-18 05:30:14

環渤海經濟瞭望(2021年2期)2021-05-08 04:18:04

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年23期)2019-05-25 07:06:38

中國外匯(2019年21期)2019-05-21 03:04:16