農戶貸款金額影響因素的實證分析——基于福建省農村信用社的調查數據

2016-01-20 04:04:20

中國流通經濟 2015年5期

?

農戶貸款金額影響因素的實證分析——基于福建省農村信用社的調查數據

王金鳳,彭嬋娟,徐學榮

(福建農林大學經濟學院,福建福州350002)

摘要:通過建立多元線性回歸模型,利用福建省農村信用社聯合社的農戶貸款抽樣數據,對影響農戶貸款金額的因素進行實證分析發現,貸款種類、貸款人受教育程度對農戶貸款金額大小具有顯著影響;貸款投向、是否有房產、信用等級對農戶保證貸款金額大小具有顯著影響;月利率、貸款投向、借款人受教育程度、是否有房產對農戶抵押貸款金額大小具有顯著影響,且隨著農村農業的發展,農戶貸款不再僅僅局限于小額貸款。總之,隨著農村經濟社會的發展,農戶貸款的特點也逐漸發生著變化。因此,對農戶貸款的分析不能一刀切,要分別對農戶保證貸款、抵押貸款、信用貸款進行研究,根據農戶貸款種類特點的不同以及貸款金額影響因素的不同,加強分類指導,從而提高農戶貸款的針對性和有效性,更好地滿足農戶貸款需求,防范農戶貸款風險,促進農村金融的健康發展,推動農業現代化。

關鍵詞:農戶貸款;貸款金額;影響因素;農村信用社

一、引言

發展現代農業、提高農業規模化經營水平、增加農民收入,都直接或間接依賴于農村金融的發展和支持。近年來,我國農村金融獲得了較快的發展,但仍然存在很多亟待解決的問題,農村經濟和農業發展獲得的金融服務仍然非常有限。農戶貸款普遍面臨貸款機構少、門檻高、審核嚴、金額小、周期短等問題,嚴重挫傷了農戶向金融機構申請貸款的積極性,難以滿足農業農村發展的需要。農業生產面臨的自然風險、市場風險較大,農業基礎薄弱,收益率相對較低,這些因素都導致農業信貸面臨著較高的風險。盡管部分農戶能夠獲得貸款,但受各種因素制約,貸款金額仍然偏小,無法滿足農業生產發展的需要。農戶貸款金額的大小不僅能夠體現農戶貸款需求是否得到滿足以及在多大程度上得到了滿足,能夠反映農戶貸款的可得性,而且能夠反映農村銀行業金融機構根據農戶相關信息基于審慎風險管理原則做出的決策。

目前,有很多關于農戶貸款特點及其規模的研究。張建成[1]認為,農戶貸款始終是農村信用社最主要的傳統特色業務,具有單筆業務金額小、面廣、筆數多、季節性強等特點。王建青[2]對農戶貸款的性質和特點進行了總結,認為與企業貸款相比,農戶貸款有其自身的特殊性,筆數多,金額小,農戶一般無財務報表。周韻[3]從隨州市淅河鎮小額農戶貸款的現狀出發,闡述了湖北省小額農戶貸款的特點,即由于農戶自身貸款積累少,經濟實力相對較弱,抵御風險的能力較差,經營項目規模小,技術含量低,受自然條件、市場、國家政策等影響較大,產品附加值較低,經營利潤不高,導致小額農戶貸款金額小,零星分散,管理成本比較高。張迎賓[4]對農戶貸款及其主要特點進行分析發現,農戶貸款不僅金額小,而且非常分散,貸款的主要用途為生活性目的和生產性目的,貸款“嫌貧愛富”傾向嚴重,貸款風險高而收益低,貸款需求的滿足更多依靠非正規金融。隨著農村經濟的發展,農村的資金需求呈現出多元化的發展趨勢,農戶貸款規模也逐漸增加。江蘇省統計局在江蘇省10個縣開展的農戶貸款效用專項調查發現,農戶貸款行為出現了新的變化,即農戶貸款投放向二三產業轉移;貸款農戶數量減少,貸款金額逐步增加;貸款投入占農戶總投入的比重不斷提高,農戶追加貸款越來越多。[5]這些研究針對農戶貸款的特點等進行了分析,但還需要進一步對影響農戶貸款金額的因素加以分析,從定量角度研究這些因素的影響程度,從而豐富農戶貸款特點及其金額發展變化的相關研究,對了解農戶貸款變化、解決農戶貸款難題、防范農戶貸款風險、促進農村金融發展具有一定意義。

二、福建省農村信用社農戶貸款業務及樣本數據統計分析

截至2012年末,福建省農村信用社共發放貸款1696.62億元,其中涉農貸款1286.49億元,占貸款總額的75.89%;共向75.96萬農戶發放農戶貸款80.23萬筆,貸款金額834.6億元,農戶貸款金額分別占貸款總額和涉農貸款的49.19%和64.82%。農村信用社每年承擔著福建省90%以上的春耕生產貸款、60%以上的農戶貸款以及40%以上的林業貸款等投放任務,其80%的營業網點分布在縣域鄉村,在福建省80%以上的行政自然村布設了一萬多個小額支付便民點。[6]可以看出,農村信用社是支農的主力軍,農村信用社發放的農戶貸款在所有銀行業金融機構的農戶貸款中占絕大部分,因此本文選擇福建省農村信用社的農戶貸款作為樣本進行實證研究。

本文數據來源于福建省農村信用社聯合社隨機抽取的農戶貸款樣本,樣本信息包括農戶貸款金額、貸款投向、貸款用途、執行月利率、貸款人年齡、受教育程度、婚姻狀況、是否擁有房產、擔保方式、貸款期限、信用等級、家庭供養人數、家庭上一年收入、家庭資產與負債等多項指標,樣本共計552個。在552個樣本中,采用信用貸款的樣本只有11個,由于這是隨機抽取的結果,故將這11個樣本從總樣本中剔除,得到有效樣本541個。

從貸款金額看,在541個樣本中,貸款總額為3.98億元,貸款金額最低為0.28萬元,最高為1800萬元,平均貸款金額為73.6萬元。貸款金額在3萬元以下的有282戶,占樣本總數的52.1%;貸款金額在3萬~5萬元之間的有77戶,占樣本總數的14.2%;貸款金額在5萬~10萬元之間的有35戶,占樣本總數的6.5%。貸款金額在10萬元以下的共394戶,占樣本總數的72.8%,但其貸款金額僅為588.6萬元,占全部樣本貸款總額的1.48%。貸款金額超過10萬元的共147戶,僅占樣本總數的27.2%,但其貸款金額所占比重高達98.52%。貸款金額超過100萬元的有102戶,其中9戶貸款金額超過500萬元,貸款金額比較大。

從貸款投向看,主要是投向農林牧漁等第一產業,共336戶,占樣本總數的62.1%,說明大部分貸款農戶都在從事與農業相關的業務,其貸款金額不大,平均只有22萬元,合計7424.5萬元,僅占貸款總額的18.64%;投向第二產業的有76戶,占樣本總數的14.05%;投向第三產業的有129戶,占樣本總數的23.84%。由此可以看出,福建省農戶貸款有60%以上投向了第一產業。這一方面說明,農村金融發揮了支農的作用;另一方面說明,福建省農村經濟仍然比較落后,農戶沒有更多的投資選擇,大多數還是在從事與農業生產相關的第一產業。

從貸款利率看,最高月利率達到了11.568‰,最低月利率為5‰。其中,月利率介于8‰~10‰之間的有312戶,占比最大;月利率在6‰~8‰之間的有111戶;月利率在10‰~12‰之間的有107戶;月利率在6‰以下的只有11戶,所占比例非常低。這說明,農戶貸款利率普遍較高,即融資成本較高。

從貸款人的學歷層次看,具有中專及以上學歷的農戶有39戶,其平均貸款金額為257萬元;具有高中學歷的農戶有88戶,其平均貸款金額為163萬元;具有初中學歷的農戶有321戶,所占比例最高,其平均貸款金額為28.3萬元;小學及以下學歷的農戶有70戶,其平均貸款金額為43.5萬元。總體來看,學歷越高,所獲得的平均貸款金額越大,說明學歷層次對貸款金額具有一定的影響。

從貸款農戶房產擁有情況看,有房產的是326戶,其平均貸款金額為200萬元;沒有房產的是215戶,其平均貸款金額為154.8萬元。可見,是否擁有房產會影響到農戶貸款金額的大小。

從貸款人的信用等級看,獲得AAA級評價的只有6戶,所占比例非常低;獲得AA級評價的有40戶,占樣本總數的7.3%,戶均貸款金額為115萬元;獲得A級評價的有359戶,占樣本總數的66.4%,戶均貸款金額為88.4萬元。獲得A級及以上評價的農戶合計405戶,占樣本總數的絕大部分。獲得BBB、BB、B級評價的分別為88戶、18戶和13戶,合計119戶,占樣本總數的22%,戶均貸款金額為8萬元。獲得C級評價的農戶有8戶,所占比例較低,貸款金額也比較小,戶均貸款金額只有3.8萬元。由此可見,農戶信用等級對其可獲得的貸款金額具有顯著影響。

三、農戶貸款金額影響因素的理論分析與模型估計結果

1.農戶貸款金額影響因素的理論分析與假設

通過上文的文獻研究以及對樣本數據的統計性描述分析,發現影響銀行業金融機構對農戶發放貸款金額大小的主要因素有貸款投向、貸款利率、貸款種類、貸款人信用等級、貸款人受教育程度、貸款人婚姻狀況、貸款人是否擁有房產以及貸款人的資產,等等。

(1)貸款投向(DKTX)。由于農林牧漁業總體上屬于傳統產業,受天氣等自然因素影響較大,收益低,風險大,因此一般情況下,銀行業金融機構更愿意把資金貸給從事第二第三產業的貸款人,而不是從事第一產業的農戶。于是,假設在其他條件相同的情況下,銀行業金融機構向從事第一產業生產的農戶貸款的金額小于向從事第二第三產業生產的農戶貸款的金額。

(2)貸款利率(YLL)。如果貸款利率較低,貸款人肯定希望獲得不少于其申請金額的貸款;如果貸款利率很高,即使銀行業金融機構能夠為貸款人提供更多的貸款,貸款人也會因利息過高而不敢要那么多的貸款。因此,可以假設,在其他條件相同的情況下,貸款利率與貸款金額成反比,貸款利率越高,貸款金額越小。

(3)貸款種類(DKZL)。一般情況下,農戶采用抵押貸款產生不良貸款的可能性要低于保證貸款和信用貸款。當農戶不能歸還貸款時,銀行業金融機構可以對抵押物進行接管甚至拍賣,用來抵償銀行發放的貸款。因此,假設在其他條件一致的情況下,農戶抵押貸款所獲得的銀行業金融機構貸款金額大于保證貸款和信用貸款。

(4)貸款人信用等級(XYDJ)。農村信用社基本都對農戶進行了信用調查,建立了經濟檔案和信用檔案,并結合當地實際采用不同方法對農戶信用進行了評級。一般情況下,農戶信用等級越高,能夠獲得的貸款金額越大。因此,假設在其他條件一致的情況下,農戶信用等級與銀行業金融機構貸款發放金額成正比。

(5)貸款人受教育程度(JYCD)。一般情況下,農戶受教育程度越高,說明農戶從事生產經營活動、接受新事物、新技術的能力越強,也就有更多渠道來增加收入。因此,假設在其他條件一致的情況下,農戶受教育程度越高,獲得的銀行業金融機構貸款金額越大。

(6)貸款人是否擁有房產(SFYFC)。由于房產是不動產,當借款人不能償還貸款時,債權人有權對抵押物進行接管甚至拍賣,用于抵償貸款。一般情況下,擁有房產的貸款人從銀行業金融機構獲得的貸款金額應該大于沒有房產的貸款人。因此,假設在其他條件一致的情況下,擁有房產的農戶獲得的貸款金額大于沒有房產的農戶。

2.農戶貸款金額影響因素的綜合實證分析

通過文獻研究以及對農戶貸款金額影響因素的分析,建立多元線性模型,因變量為農戶貸款金額(DKJE),自變量貸款利率(YLL)是連續型變量,貸款投向(DKTX)、貸款人受教育程度(JYCD)、貸款人是否擁有房產(SFYFC)、貸款人信用等級(XYDJ)、貸款種類(DKZL)是分類變量,分類變量在引入多元回歸模型時需要進行相應的賦值,分類變量的具體定義如表1所示。

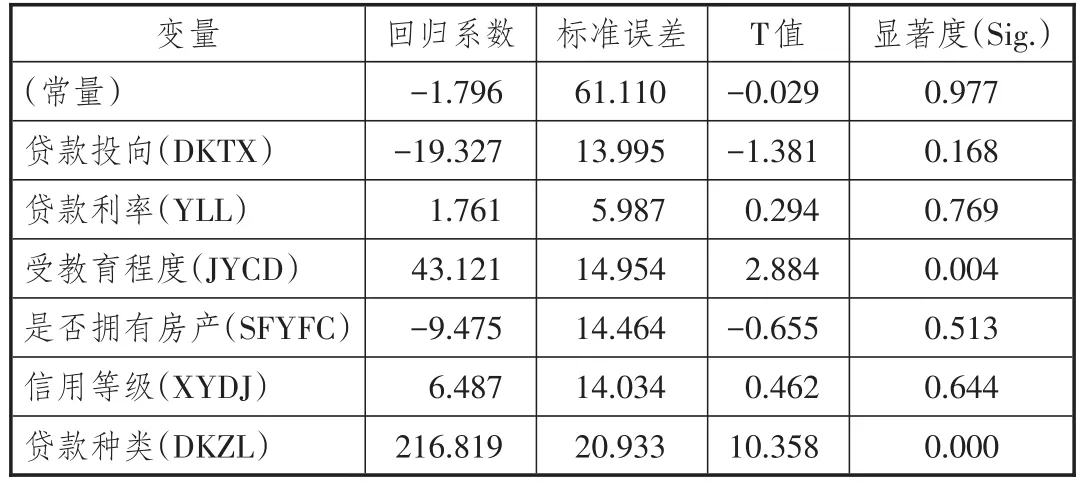

(1)農戶貸款金額的顯著影響因素實證分析。為充分分析每個自變量對因變量的影響,采用SPSS17.0軟件估計模型參數,根據樣本數據,采用強迫引入法(Enter)將貸款利率、貸款投向、貸款人受教育程度、貸款人是否擁有房產、貸款人信用等級、貸款種類共6個自變量納入多元回歸模型。該模型(稱為模型1)的-R2為0.419,F為65.8,顯著度(Sig.)為0.000,說明模型整體擬合精確度良好。各參數估計結果如表2所示。

表1 分類變量及其定義

表2 農戶貸款金額多元回歸模型1參數估計結果

模型結果顯示,貸款人受教育程度、貸款種類這兩個變量參數估計結果顯著度(Sig.)都小于0.05,說明貸款人受教育程度、貸款種類對貸款金額具有顯著影響;而貸款投向、貸款利率、貸款人是否擁有房產、貸款人信用等級等參數估計結果顯著度(Sig.)都大于0.05,說明貸款投向、貸款利率、是否擁有房產、信用等級對貸款金額的影響并不顯著。

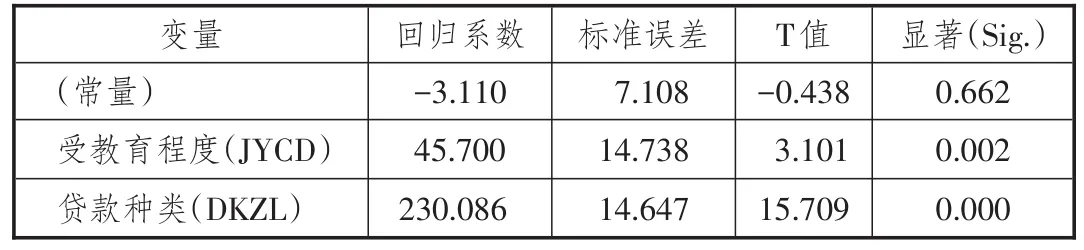

采用后退法(Backward:Wald)對貸款利率、貸款投向、貸款人受教育程度、貸款人是否擁有房產、貸款人信用等級、貸款種類等6個自變量重新構建模型(稱為模型2),模型2的-R2為0.42,F為196.28,顯著度(Sig.)為0.000,說明模型整體擬合精確度良好。各參數估計結果如表3所示。

表3 農戶貸款金額多元回歸模型2及參數估計結果

由表3得到農戶貸款金額影響因素的多元回歸模型2為:

DKJE=-3.11+45.7JYCD+230.086DKZL

模型顯示,貸款人受教育程度、貸款種類這兩個自變量對貸款金額具有顯著影響。具體來說,具有高中及以上學歷的農戶從農村信用社獲得一筆貸款的金額平均比具有初中及以下學歷的農戶要多45.7萬元;采用抵押貸款的農戶從農村信用社獲得一筆貸款的金額平均比采用保證方式的農戶要多出230.086萬元。

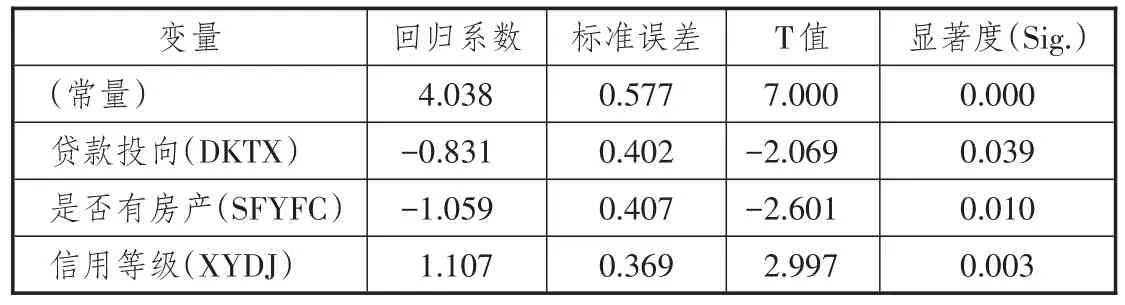

(2)農戶保證貸款金額的顯著影響因素實證分析。對農戶貸款金額影響因素進行實證分析發現,貸款種類也即按照不同信用形式提供的貸款對農戶貸款金額大小具有顯著影響。為進一步分析影響農戶主要貸款種類貸款金額大小的具體因素,將樣本分為農戶信用貸款、保證貸款、抵押貸款三類,并分別進行實證分析。由于農戶信用貸款的樣本數據只有11個,數量太少,因此沒有對其進行實證分析。按照上述農戶貸款金額影響因素的回歸原理和步驟,分別構建農戶保證貸款和抵押貸款金額大小影響因素的多元線性回歸模型,模型及樣本參數估計結果參見表4、表5。

由表4得到農戶保證貸款金額影響因素的多元回歸模型3為:

其中,BZDKJE表示農戶保證貸款金額。由表4可以看出,在農戶保證貸款中,貸款投向、貸款人是否擁有房產、貸款人信用等級對保證貸款金額具有顯著影響。具體來說:

第一,若農戶貸款用途屬于農、林、牧、漁業,即投向第一產業,農戶從農村信用社獲得一筆貸款的金額要比投向第二、第三產業平均少0.831萬元。

第二,如果借款人擁有房產,其從農村信用社獲得一筆貸款的金額反而比沒有房產的借款人要少1.059萬元,與最初的假設不相符。筆者認為,之所以會出現這樣的實證結果,一方面可能是因為農戶的房產大多位于城郊或者偏遠的農村,不具備抵押償還貸款的功能;另一方面可能是因為有房產的農戶家庭擁有一定的財產,融資途徑比較多,不一定必須通過農村信用社貸款,而沒有房產的人相對貧窮,融資途徑比較有限,不得不通過農村信用社貸款。

第三,一筆信用等級被評為A級及以上類別的農戶貸款平均比被評為BBB級及以下類別的農戶貸款要多1.107萬元。

表4 農戶保證貸款金額多元回歸模型3及參數估計結果

表5 農戶抵押貸款金額多元回歸模型4及參數估計結果

(3)農戶抵押貸款金額影響因素的實證分析

農戶抵押貸款金額的多元回歸模型4及參數估計結果如表5所示。

由表5得到農戶抵押貸款金額影響因素的多元回歸模型4為:

其中,DYDKJE表示農戶抵押貸款金額。由表5可以看出,貸款投向、貸款利率、貸款人受教育程度、貸款人是否擁有房產對抵押貸款金額具有顯著影響。具體來說:

第一,如果貸款用途是投入第一產業,農戶從農村信用社獲得一筆貸款的金額會比投向第二、第三產業的金額平均少64.53萬元。

第二,利率越高,貸款金額越少。貸款的月利率平均每增加1‰,一筆貸款的金額平均要少22.024萬元,說明農戶在貸款利率提高、融資成本上升的情況下,貸款意愿降低,可能會主動降低貸款金額以減少利息支出。

第三,具有高中及以上學歷的貸款人從農村信用社獲得一筆貸款的金額比具有初中及以下學歷的貸款人平均要多116.365萬元。

第四,如果貸款人擁有房產,其從農村信用社獲得一筆貸款的金額反而比沒有房產的農戶要少78.684萬元,與最初的假設不相符,其原因與農戶保證貸款類似。

四、結論與啟示

農戶貸款金額反映了銀行業金融機構向農戶發放貸款的意愿以及農戶貸款需求是否得到了滿足以及在多大程度上得到了滿足。本文通過建立多元線性回歸模型,利用福建省農村信用社聯合社的農戶貸款抽樣數據進行實證分析。結果表明,貸款種類、貸款人受教育程度對農戶貸款金額大小具有顯著影響;貸款投向、是否擁有房產、信用等級對農戶保證貸款金額大小具有顯著影響;貸款投向、貸款利率、貸款人受教育程度、是否擁有房產對農戶抵押貸款金額大小具有顯著影響。由于農戶信用貸款樣本數據不足,沒有對農戶信用貸款金額大小的影響因素進行實證分析。通過比較可以發現,盡管農戶貸款金額的影響因素僅僅為貸款種類、貸款人受教育程度,但對不同種類農戶貸款金額影響因素的進一步分析發現,它們的影響因素既有相同之處也有不同之處。此外,通過統計描述分析可以發現,貸款種類不同,其貸款金額的大小是不一樣的,且有些農戶貸款的金額很大,說明隨著農村經濟社會的發展,農戶貸款的特點正在逐漸發生變化。因此,對農戶貸款的分析不能一刀切,要對農戶信用貸款、保證貸款、抵押貸款分別進行研究,要根據農戶貸款不同種類的特點及其貸款金額影響因素的不同,加強分類指導,從而提高農戶貸款的針對性和有效性,更好地滿足農戶貸款需求,促進農業現代化與農村金融健康發展。

參考文獻:

[1]張建成.關于優化農戶貸款業務流程的思考[J].中國農村金融,2010(7):15-16.

[2]王建青.對農戶貸款風險分類方法的探討[J].青海金融,2001(3):58-60.

[3]周韻.風險壓力下的小額農戶貸款之路——湖北省隨州市淅河鎮小額農戶貸款個案調查研究[J].今日財富,2009(12):44-47.

[4]張迎賓.既濟水火升帆藍海——農業銀行解決農戶貸款難問題的務實思考[J].農村金融研究,2008(7):45-48.

[5]康長進,徐鋒.江蘇農戶貸款效用調查報告[J].江蘇農村經濟,2009(4):61-63.

[6]陳長飛,洪耀文.支農旗幟舞動八閩——福建省農信社(農商銀行)深化改革八周年發展紀實[N].福建日報,2013-08-12(1).

責任編輯:陳詩靜

Empirical Analysis on Factors Affecting Farmer’s Loan Amount——Based on the Data of Rural Credit Cooperatives of Fujian Province

WANG Jinfeng,PENG Chanjuan and XU Xuerong

(Fujian Agriculture and Forestry University,Fuzhou,Fujian350002,China)

Abstract:According to the farmer’s loan sampling data of Rural Credit Cooperatives of Fujian Province,the authors employ logistic model to analyze the factors that affect farmers’loan amount. Research shows that the loan type and the educational status of borrowers have a significant effect on farmers’loan amount;loan distribution,real estate,and credit level have a significant effect on loan amount of farmer’s guarantee loans;monthly interest rate,loan distribution,educational status of borrowers,and real estate have a significant effect of loan amount of farmer’s mortgage loan. At the same time,with the rural agriculture development,not all of farmers’loans are small. The authors find that some farmers’loan amount are large. So,while analyzing the farmer loan,the authors carry out study on farmers’guarantee loan,mortgage loan and loan on credit respectively. According to characteristic of different farmer loan type and different affecting factors of loan amount,we should enhance the guidance on classification to improve pertinence and effectiveness of farmers’loan,better meet the farmers’demand of loans and avoid risk of farmer’loan,and promote the healthy development of the rural finance and agriculture modernization.

Key words:farmers’loan,loan amount,factor,rural credit cooperative

[作者簡介]王金鳳(1978—),男,福建省寧化縣人,福建農林大學經濟學院博士研究生,主要研究方向為農業經濟管理;彭嬋娟(1989—),女,湖北省荊門市人,福建農林大學經濟學院博士研究生,主要研究方向為農業經濟管理;徐學榮(1963—),男,福建省龍巖市人,本文通訊作者,福建農林大學經濟學院教授,博士生導師,主要研究方向為農業經濟管理。

中圖分類號:F830.58

文獻標識碼:A

文章編號:1007-8266(2015)05-0107-06

猜你喜歡

東方教育(2016年17期)2016-11-23 11:10:48

當代農村財經(2016年9期)2016-11-22 10:55:59

當代農村財經(2016年9期)2016-11-22 10:55:14

財經界·學術版(2016年19期)2016-11-16 12:57:39

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07

商(2016年27期)2016-10-17 04:40:12

科學與財富(2016年28期)2016-10-14 23:50:23