我國中小企業融資問題研究

2016-01-28 09:05:16范欣

中國鄉鎮企業會計 2015年8期

范欣

我國中小企業融資問題研究

范欣

摘要:近些年國家對中小企業的重視程度有所提高,出臺了一系列扶持政策。但是尚未從根本上解決。問題成因可以詳細分為企業內部原因與產業供應鏈因素、資本市場原因、法律環境等。要解決該問題,需要企業與國家共同努力,比如企業應當加強內部建設,完善各項制度;國家應當在法律環境、銀行體系、等方面繼續完善。

關鍵詞:中小企業;融資問題;成因;對策建議

一、中小企業融資的基本情況

中小企業極大地增進了我國經濟的成長,在擴大就業、活躍市場、增加收入等方面起到了良好的促進作用。

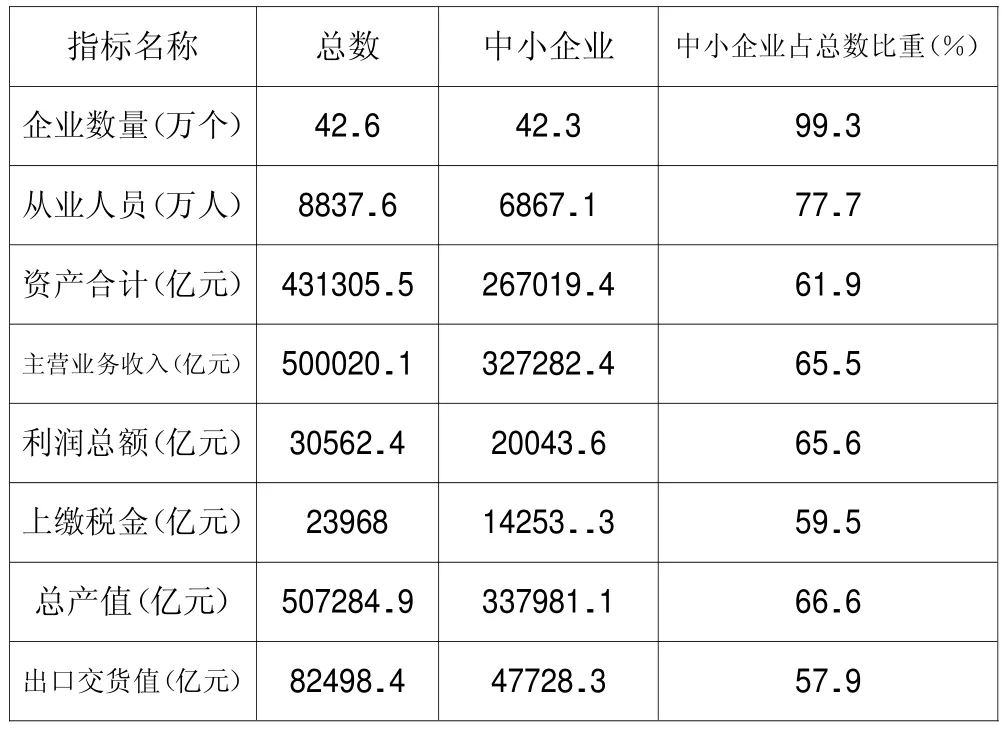

以2008年為例。中小企業增速較快,2007年中小型工業企業有334000家,2008年增長到423000家,同比增長26.7%,并且占2008年全部工業企業總數的99.3%。中小企業涵蓋領域廣泛,涉及39個行業。在提供就業方面,中小企業占比余約為77.7%。數據如表1所示。

表1 2008年中小型工業企業各項經濟指標占全部比重表

二、中小企業融資現狀

第一,直接融資邊緣化(查一查新三板及其他最新政策)。截至2013年6月,中小企業板上市公司有701家,創業板有355家上市公司,而當年中小企業總數已超過八百萬家。與歐美相比,中國的債券市場還不成熟。債券市場中,政府債券占主導地位,例如央行債券和國庫券,公司債券較少;且多為中長期債券,不能與企業短期融資需求相契合。

第二,銀行貸款困難。2011年的調查數據顯示,被調查中小企業當年共申請了687次貸款,銀行滿足次數為359次,滿足率為53.1%。其中有159家、占比52.3%的企業認為“銀行條件更多,門檻增高,可貸資金減少”;有68家、占比22.9%的企業認為“銀行可貸資金減少,門檻沒有變化”。約為50%的企業表示,獲得貸款時間為“三周或超過三周”。

第三,相比銀行同期借款利率,民間資本借貸利率較高。2011年6月對河南、云南、福建、上海等民間資本調研點進行統計后發現,民間金融的利率在36%—60%之間,而中小企業的收益率多低于10%。因此如此高利率的民間資本只能用于短期應急。

三、中小企業融資問題原因剖析

(一)企業經營管理不規范

1.財務信息缺乏。部分中小企業缺乏專業財務人員和最新財務知識,財務報表編寫不符合相關規定,有的甚至沒有定期編制。這樣導致銀行等金融機構難以了解企業實際經營狀況及償債能力。有的中小企業為了滿足銀行貸款的參數要求,修改財務數據,以致銀行對其信任度下降,降低貸款積極性。

2.經營管理缺乏規劃。大多數中小企業缺乏長遠的戰略規劃,一味尋求短期利益最大化,持續經營能力不足,導致銀行有較高的放貸風險。

3.信用較低。中小企業業主往往不夠重視自身或企業的信用情況。羅亮森等(2011)對濟寧市中小企業進行實證研究后發現,被調查企業中,“展期后償還”的有24家企業,“部分償還”的有11家企業,17家企業“未能了償”。總計比例為19%。

4.抵押擔保不足。銀行放貸比較看重企業提供的擔保或抵押。為了節省資金,中小企業一般選擇租賃廠房用地,固定資產類可抵押物少,設備陳舊。并且多數中小企業財務不透明,效益良好的企業不愿為之擔保,效益一般的企業提供的擔保難以滿足銀行要求。

(二)金融及中介機構尚不發達

中小企業資金需求具有“額小頻急”的特點,出于控制風險的原因,審批需要更多程序,放貸給中小企業需要耗費更多的人力物力。銀行出于穩健性、盈利性以及抗風險的要求,不愿意放貸給中小企業。

信用評級所需的數據分散在不同銀行的數據庫中,沒有實現共享,不能全面地進行信用評價。中小企業信用評級行業秩序混亂,缺乏權威的評級標準。信用制度對失信行為懲戒不嚴,以致形成了不良的征信環境。

發行債券對企業凈資產規模有著較高的要求,發股上市則要滿足利潤增長率的要求。另外還需花費不菲的承銷費用、審計費用等,企業難以承受。

(三)法律體系不健全

關于中小企業的法律政策雖然很多,但是多為規范性文件,立法層次較低。缺乏專門的中小企業主管機構的法律,以及專門針對中小企業的政策性和商業性融資機構的法律法規。

現有的融資性擔保法律在實踐中操作性不強,如《擔保法》未能規范擔保機構,僅約束了擔保行為,對機構的資質、職能未加說明。并且在制度設計上注重不動產抵押,限制了應收賬款等流動性較好的動產的擔保使用。

四、緩解中小企業融資困境的建議

(一)提高企業經營管理水平

企業應當不斷提高經營能力,優化企業資源配置,提高企業競爭力及創新能力,做大做強。加強財務制度建設,定期安排財務人員參加培訓和學習,邀請事務所定期審計財務報表,并定期公布。建立企業治理結構和內部控制體系,改變家族式管理模式,實現所有者、管理者相互制約的現代化管理機制。

業主增強信用意識,完善企業信用和經營者自身信用記錄。定期與銀行溝通企業經營狀況與長期規劃等問題,減少信息不對稱。接受銀行監督,提供真實的財務數據,建立良好的銀企關系。

(二)改善外部環境

1.加大財政稅收扶持力度

財政上,設立中小企業發展基金,擴大專項扶持中小企業的基金在國家財政支出中的規模。稅收上,細化稅收優惠政策,例如按照中小企業所在行業性質區分稅種稅率。

2.完善法律環境

在現有法律法規的基礎上,出臺《中小企業法》,明確中小企業在我國經濟發展的地位和作用,細化扶持措施以及為實現這些優惠措施政府應承擔的義務。

3.鼓勵直接融資

新三板已經推出,中小企業應抓住此契機。政府可以從當地選擇一批有市場潛力、經營良好的企業,提供政策幫助及信息支持,協助其上市。

債券方面,如果選擇政府扶持中小企業打包發債,選擇信用良好、有發展前景的企業區域集優,擴大發債規模,提升發債信用評級;政府財政撥款建立債務融資發展基金,和政策性融資擔保機構,以發行集合債。

4.完善多層次間接融資機構體系

國有銀行具有資金、政策上的優勢,國家應通過立法鼓勵國有銀行扶持中小企業,如建立損失補償機制。城市商業銀行有更好的區域信息優勢,能有效解決信息不對稱情況下的信貸配給狀況。因此城市商業銀行應當明確其定位與主要經營業務范圍,,盡量限制其他貸款種類的盲目發展。國家應給與其更多的政策支持,允許其不斷創新金融產品,根據客戶風險及貸款規模,在一定范圍內靈活的確定貸款利率,創造出更適合中小企業的貸款產品。民間借貸等非正規資金來源也是必不可少。央行出臺的《2008年第二季度中國貨幣政策執行報告》對民間資本的作用進行了肯定。政府今后對民間金融的運作管理辦法應具體化,使其規范化運營。

5.發展信用擔保機構及信用體系

建立全面的中小企業信貸數據庫。中小企業的信用情況包括其產品質量檢驗、工商年檢、合同履行情況、消費者反饋等,收集這些需要各部門的合作,如海關部門、工商局、稅務局等。省級或國家級層面可以要求各部門定時上報中小企業信用數據,尤其是中小企業業主的個人信用情況,以供放貸前查詢使用。

建立科學的信用評價體系。中小企業信用評級辦法應基于評級預警系統,運用現代化的信息技術和風險考量技術,定期導入數據,進行標準化的評級,提高評級工作的自動化程度。并將數理統計模型加以使用,聯合定性分析與定量分析,保證結果客觀、科學③。

不斷發展基于供應鏈金融的中小企業融資方式,如應收賬款融資、融通倉業務、保兌業務。銀行圍繞整個供應鏈進行動態交易風險評估,能夠通過上下游企業、行業協會了解到更多信息。

創造良好的征信環境,監督中小企業的信貸行為及償還情況。拉大誠信企業與背信企業的融資待遇。一旦發現企業有逃避償還銀行債務的行為,要依法運用法律手段嚴懲。

結語

中小企業是我國國民經濟的重要組成部分,中小企業發展壯大對中國經濟發展具有重要的現實意義。融資問題已然成為了制約其發展的瓶頸之一,該問題亟需解決。中小企業融資問題的解決需要國家、銀行、中小企業等多方面共同努力。

參考文獻:

[1]陳春.中小企業融資法律制度研究——以美日中小企業融資法律制度為借鑒.金融視線,2012(1):148-150.

[2]郭斌,劉曼路.民間金融與中小企業發展:對溫州的實證分析.財經研究,2002(10):40-95.

[3]揭筱紋.轉型期西部傳統中小企業的融資問題研究.開發研究,2005(1):10-13.

(作者單位:中南財經政法大學會計學院)

猜你喜歡

中學生數理化·八年級物理人教版(2021年10期)2021-11-22 08:00:02

寶藏(2017年7期)2017-08-09 08:15:19

中國科技博覽(2016年19期)2016-10-19 15:03:52

中國科技博覽(2016年18期)2016-10-19 07:25:07

中國市場(2016年33期)2016-10-18 12:41:40

商(2016年27期)2016-10-17 07:08:24

大眾理財顧問(2016年9期)2016-10-11 17:07:50

大眾理財顧問(2016年9期)2016-10-11 17:01:33

大眾理財顧問(2016年8期)2016-09-28 14:02:50

大眾理財顧問(2016年8期)2016-09-28 14:01:25