匯率波動、外部風險蔓延對我國股市的影響機制研究

2016-02-08 01:22:12姚宏偉

財務與金融 2016年4期

姚宏偉 張 彤

匯率波動、外部風險蔓延對我國股市的影響機制研究

姚宏偉 張 彤

基于結構突變的新視角,重新審視人民幣匯率、中美股市和利差因素之間的相互影響機理。通過內生變結構協整檢驗實證發現,樣本期內幾個金融子市場間的長期均衡關系出現了兩次結構突變,匯率與股市間的關系符合流量導向型模型,匯率始終處于主動地位,存在著從匯率到股價的非對稱性價格溢出效應;而在市場間聯動性上,存在從美國股市到國內股市的非對稱性價格溢出效應;全球金融危機是協整關系出現第一次結構突變的直接原因,而這種市場間的相互影響機制則在突變之后逐漸減弱。

金融市場 風險傳遞 結構突變 協整檢驗

一、引言與文獻回顧

開放經濟條件下,國際金融市場間相互聯系日益密切。伴著經濟全球化和金融自由化趨勢,新興市場國家紛紛開放其資本市場來追求這一全球化機遇。作為世界上最大的新興市場國家,我國自2005年以來相繼實施的一系列市場化改革措施促進金融市場發展,股票市場與外匯市場乃至國外資本市場間的相互聯系變得愈發頻繁。另一方面,金融危機爆發以來,各國匯市和股市相互間的信息傳遞又加劇了各個國家自身的金融風險,這使得股市與匯市之間的關系變得更為復雜,金融監管面臨更大的挑戰和不確定性。因此,深入研究我國匯市和股市之間聯系機理,發現其內在信息傳導機制,有助于防范我國金融市場風險蔓延,并逐步完善相對脆弱的資本市場。

20世紀70年代后,隨著西方經濟發達國家紛紛采用浮動匯率制,匯率與股價的關系開始成為經濟學界探討的熱點問題。關于匯率與股價之間的價格溢出效應方面,主要以協整分析和Granger因果關系檢驗為主,研究結論大致可以歸納為以下兩點:(1)匯率和股價之間長期內不存在協整關系,在短期則存在因果關系。例如Nieh和Lee(2001),Alagidede、Panagiotidis和Zhang(2010)等。(2)匯率和股價之間長期內存在協整關系。Kim(2003)對加拿大、法國等八個發達國家的研究,以及Ulku和Demirci (2012)對歐洲新興市場國家的研究均支持上述結論。Akihiro(2012)還關注了美國同亞洲新興市場國家的股票市場間,尤其是在金融危機時這種市場間的相互因果聯系如何。部分學者則從市場波動率的角度探究股市和匯市間的波動溢出效應,例如Morales(2008)、Moore和Wang(2014)等,認為股市與匯市之間確實存在一定的波動溢出效應。

自2005年匯改以來,越來越多的國內學者開始致力于人民幣匯率與股票市場價格關系的研究中。鄧燊和楊朝軍(2008)認為,匯率變動與股票價格正相關,但只存在由匯率到股價的單向因果關系。周虎群和李育林(2010)指出,在國際金融危機背景下,人民幣匯率波動對股票價格影響較大,而股票價格波動對人民幣匯率影響相對較小。趙進文和張敬思(2013)研究了匯改后對人民幣匯率、短期國際資本流動和股票價格相互影響,發現人民幣有效匯率升值將導致短期國際資本流出和股票價格下跌。楊利雄和李慶男(2013)則重點考察了金融危機這一重大沖擊事件對中國股市與國際股市之間聯動關系的影響機理。李成,郭哲宇和王瑞君(2014)指出,匯率和股市、利率和匯率間存在非對稱的溢出效應,市場間存在顯著的傳導性,匯率相較利率對股票市場波動溢出影響更具持久性。

陳云(2013)的研究表明,匯率與股價之間的長期信息溢出效應在金融危機全面爆發之際發生了結構突變。閻石和李連偉(2013)發現,匯率與股價之間的均值溢出和波動溢出效應的方向由危機前的匯市對股市的溢出轉向危機后的股市對匯市的溢出。劉柏和張艾蓮(2013)則指出,我國股市與匯市之間的一階價格溢出效應是一種非線性的累積過程,且存在上述學者指出的非對稱性,匯率對股價的影響程度顯著。這意味著,在經歷了股改、匯改和全球金融危機等這些重大經濟事件后,我國股價與匯率間的相互聯系機理可能出現了某些結構性變化特征。

鑒于此,本文認為有必要采用新的計量法去綜合考慮匯率與股價之間相互聯系機理的結構突變性,以及國際金融風險傳遞對我國資本市場的外部沖擊,故運用Lee和Strazicich(2003)提出的內生結構突變單位根檢驗和Hatemi-J(2008)內生變結構協整檢驗方法,考察國際資本市場對我國資本市場的跨境沖擊,以及影響匯率市場和股票市場的貨幣因素,從長期均衡關系的角度真實呈現匯率與股價之間的內在聯系機理及其結構性變化規律。

二、計量方法介紹

(一)內生變結構協整檢驗方法

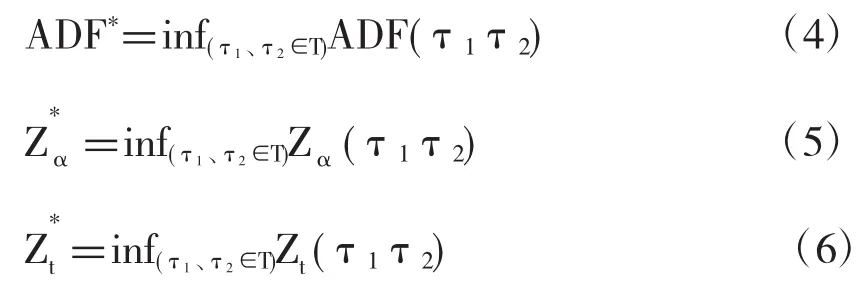

Grerory和Hansen(1996)等指出,如果忽略了協整關系出現的結構性變化,很可能會拒絕一個變結構協整關系,從而得出變量之間并不存在長期均衡關系的錯誤結論。基于此,他們在E-G協整方法下提出了G-H變結構協整檢驗方法,不僅考慮了結構突變的內生檢驗,還可以檢測出突變時點的位置以及變量之間的協整關系是否依然存在。Hatemi-J (2008)則在G-H方法基礎上,提出了允許出現兩次結構突變協整模型,具體模型設定如下:

其中,當t≤nτ1時,D1=1,其它為0;t≤nτ2時,D2=1,其它為0,τ1、τ2∈(0,1),為突變時點在樣本內的位置。對原假設檢驗的ADF統計量同G-H協整檢驗相似,而相應的Zα和Zt統計量為:

最后,我們用ADF*Z*α和Z*t同臨界值進行比較確定是否拒絕或是接受原假設,臨界值通過Monte Carlo模擬方法給出,具體見原文。

三、實證分析

(一)變量設定與數據選取

本文綜合考察人民幣匯率、利率和國際國內資本市場國之間的相互關系,分別選取上證綜合指數和道瓊斯工業指數作為國際資本市場和國內資本市場指標,匯率選取人民幣對美元名義匯率(直接標價法)為指標。最后,選取一周上海同業拆借利率作為我國貨幣市場的基準利率,一周美元倫敦同業拆借利率為國外基準利率,利差表示為:IS=SHIBIOR-USDLIBOR。選取2006年10月9日至2013年4月20日間的日度數據作為樣本數據區間,共得到1786組日交易數據,樣本數據均來源于Wind資訊。

(二)結構突變的單位根檢驗

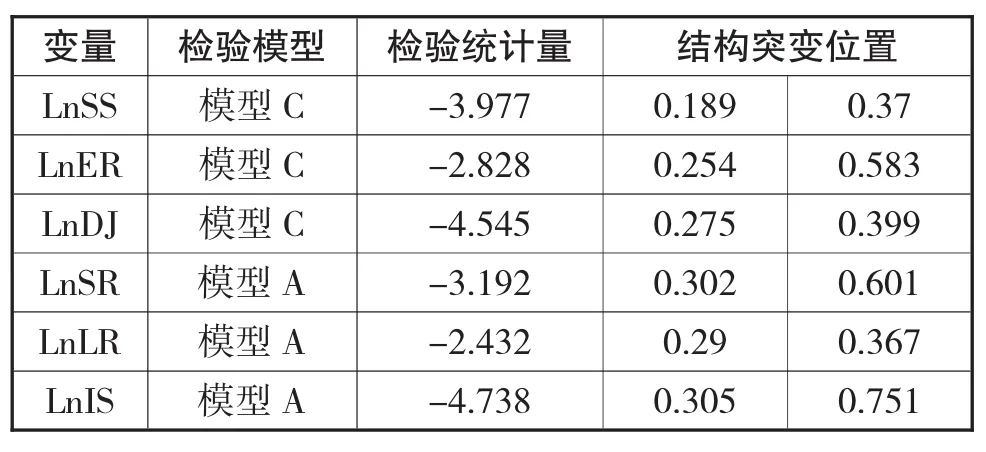

運用Lee和Strazicich(2003)提出的結構突變單位根檢驗方法對上述變量進行單位根檢驗,其原假設為結構突變的單位根過程,備擇假設為結構突變的趨勢平穩過程,通過GAUSS8.0軟件得到LM單位根檢驗結果如下表所示:

表1 LM結構突變單位根檢驗結果

從檢驗結果可知,上述各個變量在5%的顯著性水平上均接受原假設,表明它們服從一個結構突變的單位根過程,這為接下來進行協整檢驗提供了理論基礎。其中,上證綜指數在2008年1月24日和2009年5月27日出現兩次結構突變現象,第一次突變時點恰好是在金融危機初期全球股市下挫觸發“中國資產價值重估”之際不久,第二次突變則是在市場重啟IPO之際。人民幣匯率的結構突變時點分別發生在2008年5月29日和2010年7月13日,這也分別出現在人民幣匯率重新盯住美元之前數個月以及央行第二次重啟匯率市場改革機制之后不久。此外,道瓊斯工業指數的結構突變時點分別發生在2008年8月12日和2009年6月12日;一周上海同業拆借利率水平的結構突變時點分別發生在2008年10月17日和2010年10月22日;一周美元倫敦同業拆借利率水平的結構突變時點分別發生在2008年8月21日和2009年2月18日;中美利差水平的結構突變時點分別發生在2008年10月24日和2011年10月31日。

(三)變結構協整分析

接下來,運用Hatemi-J(2008)變結構協整方法對上述變量進行協整分析。該方法不僅能夠檢驗上述變量之間是否存在長期協整關系,還可得到協整關系發生突變的時點,利用Gauss 8.0軟件程序得到的檢驗結果如下表所示。

表2 變結構協整檢驗結果

從表2可知,因變量為LnSS時,H-J協整檢驗的三個檢驗統計量中,Zα、Zt分別在5%的顯著性水平下拒絕原假設,而ADF檢驗統計量則在10%的顯著性水平下拒絕原假設。這意味著考慮結構突變的情況下,國內股票市場與人民幣匯率、美國股票市場以及中美利差之間存在著長期協整關系,且在樣本期內出現了2次結構性變化。從結構突變點的位置來看,突變點約在2008年10月14日,和2011年5 月26日。

同理,當因變量為LnER和LnDJ時,上述3個檢驗統計量均表明了變量間在長期存在著變結構協整關系。人民幣匯率與國內股票市場、美國股票市場以及中美利差之間不僅存在著長期協整關系,且在樣本期內其協整方程的系數發生了顯著性變化。協整方程二的結構突變的時點約在2008年10月17日和2010年4月23日;協整方程三對應的結構突變時點約在2008年10月27日和2010年4月15日。

為進一步分析兩次結構突變前后匯率、中美股市以及利差之間的價格溢出效應變化情況,根據H-J協整模型分別估計上述三個協整方程式。

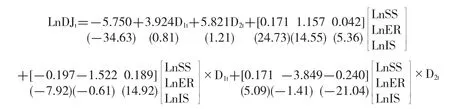

協整方程一:

其中,D1t、D2t為虛擬變量,括號內為系數的t統計量,下同。

從實證結果可知,第一次突變之前,道瓊斯指數、人民幣匯率和中美利差三個變量的系數分別為4.568、-4.668和-0.189,且均在5%的水平上顯著。匯率對股市的影響要強于美國股市,由于采用直接標價法,人民幣匯率升值將會引起國內股市的上漲,利差因素表明若中美兩國貨幣市場利差為負,也將會引起國內股市的上漲。2008年10月14日至2011年5月25日這段時期內,美國股市對國內股市的影響大幅下降至0.402,兩者整體上存在著較弱的正相關。人民幣匯率對國內股市的影響則由負轉正變為4.553,即人民幣升值反而導致股市下挫。利差因素同樣由負轉正變為0.153,即正的利差將會吸引資本流入,促使股市上漲。第二次結構突變后,美國股市對國內股市的影響大幅下降至-0.032,且符號也發生逆轉。人民幣匯率對國內股市的影響下降至3.201,利差對國內股市影響變為0.078,這意味著盡管國內利率遠高于國外利率,但卻并未吸引資本推動國內股市上漲,利差因素的影響并不顯著。

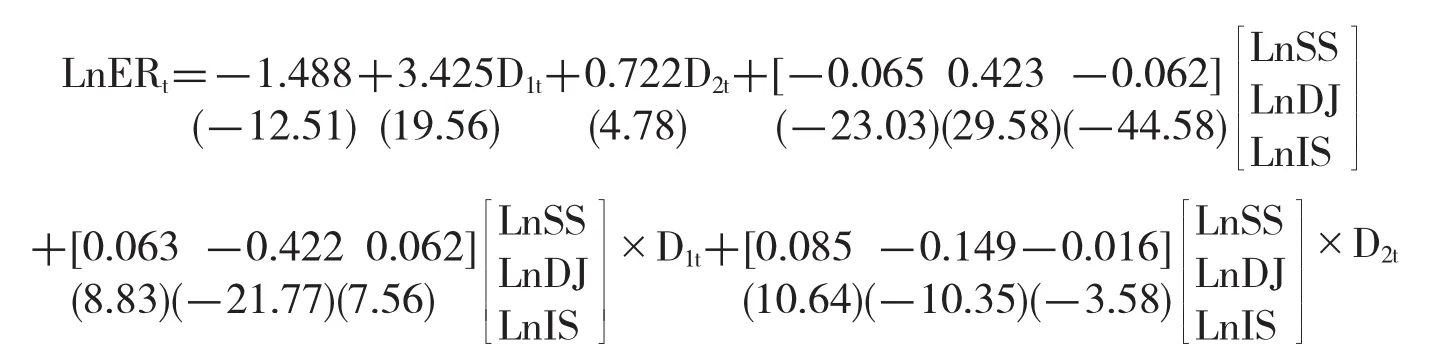

協整方程二:

因變量為人民幣匯率時,協整關系在2008年10月17日和2010年4月23日出現兩次結構突變前后,國內股市對匯率的影響分別為-0.065、-0.002 和0.083,其對匯率變動的影響非常微弱,這意味著在2008年10月匯率重回盯住美元至2010年4月二次匯改之前的這段期間內,股票市場幾乎對匯率沒有影響。美國股市對匯率的影響分別0.423、0.001 和-0.148,可以看出,當人民幣匯率重回盯住美元后,中美股市相互間的影響機制幾乎消失。利差因素對匯率的影響分別為-0.062、0和-0.016,第一次突變前,這種對人民幣匯率的影響很微弱。人民幣匯率重回盯住美元后這種影響機制則完全消失,利率傳導對匯率變動的影響機制已經被破壞。第二次突變后,這種微弱的利率影響機制再次出現但效果大不如前。

協整方程三:

當因變量為道瓊斯指數時,兩次突變前后國內股市對美股的影響分別為0.171、-0.026和0.145,表明金融危機以后我國股市對美國市場的影響變得十分微弱,我國股市的上漲有利于美股,而反之美股的上揚卻并不能夠總是帶動國內股票市場上漲。人民幣匯率在第一次突變前的影響為1.157,匯率的貶值將會促使美股上漲。而金融危機之后這種影響變為負相關,即人民幣升值會大幅促進美股上漲。這意味著人民幣升值開始大幅削弱國內出口商品的國際競爭力,美國更多的開始通過國內市場滿足其消費需求,進而擴大市場供給帶動就業和經濟復蘇,最終刺激本國股票市場上揚。最后,利差因素在第一次突變之后從0.042變為0.231,利差對美國股市的影響得到加強。相反,在第二次結構突變之后,利差因素對美股的影響卻幾乎消失,這表明了2010年之后,利差因素對中美股市的影響均不顯著,并不存在利率對于股市的溢出效應。

通過上述分析,我們發現樣本期內人民幣匯率、中美股市與利差之間的長期協整關系確實發生了顯著的結構性變化。股票市場對匯率市場的影響相對微弱,而匯率市場對股票市場的影響則非常顯著。表明人民幣匯率與國內股價間的關系符合流量導向模型,即匯率波動變動影響著我國的國際收支平衡和產出水平,最終影響金融資產價格。從結構突變的位置上看,三個協整關系方程出現第一次結構突變的時點均位于金融危機全面爆發后不久,協整方程參數在結構突變前后顯著變化,故可認為金融危機是導致協整關系引致結構突變的誘因。另外,從協整方程二可知,人民幣匯率制度改革這一政策事件確實影響了人民幣匯率同中美股票市場和利差之間的長期協整關系,但這種影響存在著一定的滯后性或者先行性,而并非在這些經濟沖擊事件發生后即刻產生效果。這意味著通過主觀的選取一些在重大經濟事件窗口作為突變點并依此進行實證研究得出的結論值得商榷。

四、研究結論與政策含義

本文基于2006年10月至2014年4月以來的日度數據,通過綜合考慮國際資本市場沖擊和利差因素,運用LM變結構單位根檢驗和變結構協整方法,探究人民幣匯率、中美股市與利差之間的長期協整關系及其結構突變性。經過上述實證檢驗,得出如下結論:

第一,人民幣匯率、中美股市與利差之間確實存在著長期協整關系,且這種均衡關系在樣本期內出現了兩次結構突變現象。長期看,匯率與股市間的關系符合流量導向型模型,匯率始終處于主動地位,存在著從匯率到股價的非對稱性價格溢出效應。

第二,制度變遷和金融危機等重大經濟沖擊事件可能是造成人民幣匯率、中美股市與利差之間長期協整關系出現結構突變的直接原因之一。但這種經濟沖擊并未在事件發生后立刻產生影響,因而協整關系的結構突變很有可能出現在這些經濟沖擊事件窗口之前(或者之后)的一段時間。

第三,從中美兩國資本市場聯動機制上看,兩個市場間存在著從美國股市到國內股市的非對稱性價格溢出效應,美國股市始終處于主動地位。兩次突變前后,美國股市對國內股市的影響分別為4.568、0.402和-0.026,國內股市對美國股市的影響分別為0.171、-0.026和0.145,表明在協整關系出現結構突變之后,我國股市對美國市場的影響開始逐漸減弱,但這種價格傳遞效應依然存在。

基于上述分析,本文提出如下政策建議:

第一,加速經濟結構轉型,從過度依賴出口向擴大內需調整。現階段繼續依靠出口帶動經濟增長的方式已經面臨巨大的沖擊,特別是諸如金融危機等重要經濟沖擊事件有可能對我國的外部環境造成重大影響,這顯然不利于我國經濟穩步增長。政府部門應制定相關政策,鼓勵居民消費來拉動內需,積極引導出口產業升級,從低附加值出口商品向高新技術的高附加值出口商品轉型,在維持出口經濟競爭力的同時保持經濟平穩增長。

第二,穩步推進資本市場開放和匯率形成機制改革。目前,我國已成為世界第二大經濟體,經濟發展取得令人矚目成績的同時,金融市場自身發展卻相對緩慢滯后。因此,大力發展多層次的資本市場,例如擴大直接融資比例,推進創業板擴容,發展中小企業債券市場以及衍生品市場等,有助于提升資本市場的宏觀經濟晴雨表功能。此外,積極推進匯率制度改革和人民幣國際化進程,形成更富有彈性的人民幣匯率機制,能夠有效應對針對人民幣的投機沖擊,防止匯率震蕩造成的股市波動。

[1] Nieh C,Lee F.Dynamic Relationship between Stock Pricesand Exchange RatesforG-7 Countries.The Quarterly Review of Economics and Finance.2001.41 (4)477-490

[2]Alagidede P,Panagiotidis T and Zhang X.Causal Relationship between Stock Prices and Exchange Rates. Journal of International Trade and Economic Development.2011.20(1)67-86

[3]Kim K.Dollar Exchange Rate and Stock Price:Evidence From Multivariate Cointegration and ErrorCorrection Model.Review of Financial Economics.2003.12(3)301-13

[4]Ulku N,Demirci E.Joint dynamics of foreign exchange and stock markets in emerging Europe.Journal of International Financial Markets,Institutions&Money.2012. 22(1)55-86

[5]Akihiro K.The US tech pulse,stock prices,and exchange rate dynamics:Evidence from Asian developing countries.Journal of Asian Economics.2012.23(6)680-687

[6]Morales L D.Volatility Spillovers between Equity and Currency Markets:Evidence from Major Latin American Countries.Latin American Journal of Economics.2008. 45(132)185-215

[7]Moore T,Wang P.Dynamic linkage between real exchange rates and stock prices:Evidence from developed and emerging Asian markets.International Review of E-conomics and Finance.2014.29:1-11

[8]鄧燊,楊朝軍.匯率制度改革后中國股市與匯市關系:人民幣名義匯率與上證綜合指數的實證研究.金融研究. 2007(12)55-64

[9]周虎群,李育林.國際金融危機下人民幣匯率與股價聯動關系研究.國際金融研究.2010(8)69-76

[10]趙進文,張敬思.人民幣匯率、短期國際資本流動與股票價格:基于匯改后數據的再檢驗.金融研究.2013(1)9-23

[11]楊利雄,李慶男.中國股市與國際股市聯動關系的密切程度.山西財經大學學報.2013(3)22-32

[12]李成,郭哲宇和王瑞君.中國貨幣政策與股票市場溢出效應研究——基于VAR-GARCH-BEKK模型.北京理工大學學報.社會科學版.2014(8)83-91

[13]陳云.人民幣匯率與中美股市之間的信息溢出效應:基于內生結構突變的實證研究.經濟評論.2013(2)112-120

[14]閻石,李連偉.我國股票市場與外匯市場的動態關聯性研究.宏觀經濟研究.2013(3)32-40

[15]劉柏,張艾蓮.中國股價與匯率非線性累積過程的非對稱迭代影響.國際金融研究.2014(10)87-96

[16]Lee J,Strazicich M.Minimum LM Unit Root Test with Two Structural Breaks.The Review of Economics and Statistics.2003.85(4)1082-1089

[17]Hatemi-J A.Tests for Cointegration with Two Unknown Regime Shifts with an Application to Financial Market Integration.Empirical Economics.2008.35(3)497-505

[18]Gregory,A W,HansenB E.Residual-basedtestsfor Cointegration in models with regime shifts.Journal of Econometrics.1996.70(1)99-126

Joint Dynamics of RMB Exchange Rate and the Stock Markets:An Empirical Study Based on Endogenous Structural Break

YAO Hong-wei,ZHANG Tong

Xian Hujiamiao Branch,China Minsheng Bank,Xian 710000 Yanhuanlu Branch,Shaanxi Qinnong Rural Commercial Bank,Xian 710000

Based on perspectives of structural break,this paper re-examines the interaction mechanism of the RMB exchange rate,Sino-US stock markets and interest rate differentials.Through endogenous variable structure cointegration empirical study,we find that the long-term equilibrium relationship of several financial sub-markets appears twice structural breaks during the sample period,the relationship between the exchange rate and the stock market is in line with the flow-oriented model,the exchange rate is always in the driving position,there is asymmetric spillover effect from the exchange rate to stock prices;and there is asymmetric price spillover effect from the US stock market to domestic stock market in the market linkage;the global financial crisis is the direct reason of the first structure break of cointegration relations,but the interaction mechanism between the markets has weakened after the structural break.

Financial Markets,Risk Transmission,Structural Breaks,Cointegration Test

F830

A

姚宏偉,男,陜西渭南人,經濟學碩士,中國民生銀行西安分行,研究方向:金融市場與金融改革;陜西西安,710000張彤,女,陜西渭南人,經濟學碩士,陜西秦農銀行總行,研究方向:金融風險管理

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

哲學評論(2021年2期)2021-08-22 01:53:34

當代陜西(2021年2期)2021-03-29 07:41:24

中華詩詞(2019年7期)2019-11-25 01:43:04

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年21期)2019-05-21 03:04:16

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

中國塑料(2016年3期)2016-06-15 20:30:00