淺析我國P2P網絡借貸的主要風險

2016-04-05 21:29:46彭孟琪

財稅月刊 2016年1期

彭孟琪

摘 要 近幾年來,隨著互聯網金融的迅速發展以及信息技術等的不斷創新,我國的P2P網絡借貸行業也發展迅猛。與傳統金融有很大的不同,P2P網貸目標市場直指被傳統商業銀行忽略的小微企業,能覆蓋更廣闊的借貸群體,實現在互聯網虛擬世界里資金高效配置、迅速融通。P2P網貸在解決小微企業發展資金不足的難題以及使廣大群眾的閑置資金得到充分的利用上具有重要的經濟意義。但在解決資金融通矛盾,提高資金配置效率的同時,P2P網貸也存在著巨大的風險,我們需要加強對P2P網貸風險的認識,深入分析,提出更有效的實際建議。

關鍵詞 互聯網金融;P2P網貸;風險;監管

一、引言

P2P 網絡借貸,即通過互聯網實現資金借貸,借入者與借出者均可利用這個網絡平臺實現借貸的在線交易,一切認證、記賬、清算和交割等流程均通過網絡完成,滿足了人們對資本便利快捷的需求。P2P網絡借貸起源于P2P小額借貸,自2007年我國第一家P2P網絡借貸平臺成立以來,我國P2P網貸行業發展迅猛,其產生的原因有多種,其中包括互聯網金融模式已成為發展的大趨勢并且通信技術完成了質的飛躍,同時也是因為傳統商業銀行等金融機構信貸無法覆蓋到眾多的小微企業。P2P網絡借貸通過短平快的資金平臺,目標市場直指被傳統商業銀行等金融機構忽略的小微企業。P2P網絡借貸對我國的經濟發展具有重要的意義,通過P2P借貸平臺可以將社會上的閑置資金得以充分利用,并通過無抵押等創新貸款模式解決小微企業發展過程中資金不足等問題。然而P2P網貸也面臨著信用風險、技術風險、道德風險、法律和監管風險等一系列主要的風險,因此我們有必要深入探討P2P網貸的風險,進而提出更有效的實際建議,從而使P2P網貸有更好的發展。

二、我國P2P網絡借貸風險產生的主要原因

P2P網貸是在互聯網金融以及科技信息的大背景之下迅猛發展起來的,考慮其風險因素自然也離不開其產生背景。

(一)P2P網絡借貸的虛擬性

P2P 網絡借貸是通過互聯網實現資金借貸,借入者與借出者均在平臺上發布相關信息,因此借入者的資料記錄可能存在造假嫌疑,平臺也無法對借入者的資信進行準確的評估,并且資金支付需要通過第三方轉賬平臺進行,在方便快捷的同時也存在著很大的安全隱患。理論上,資金由第三方支付平臺監管,但實際上網貸公司掌握了大量資金,并且缺乏透明的資金管理制度。網貸公司私自挪用資金進行證券等投資活動時,借入者與借出者均無法得知,以致近年來網貸公司“攜款跑路”的事件頻頻發生。

(二)P2P網絡借貸的跨地域性

P2P網貸與傳統民間小額貸款有很大的不同,民間小額貸款目標市場一般是同地域的小微企業或個人,因此貸款公司對同地域范圍內的小微企業和個人的信貸償還能力有更準確全面的了解,并且一些小額貸款公司還可以派專人進行實地考察與調研,進而從根本上減少出現壞賬的可能性,倘若出現壞賬,民間貸款公司還可以派人進行上門催收。但P2P網貸是基于網絡發展的信貸模式,實現異地催收并對異地小微企業進行全面資信評估都是亟待解決的難題。

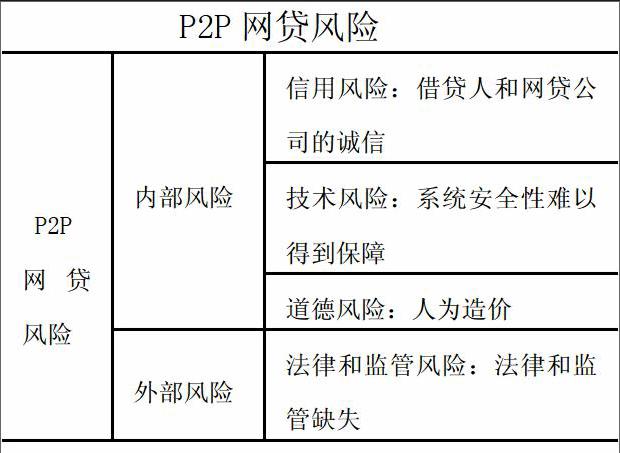

三、我國P2P網絡借貸面臨的主要風險

P2P網貸風險可以從內部和外部進行分類,具體分類如下:

(一)信用風險

信用風險涉及兩方面主體:借款人和網貸公司。產生信用風險的原因主要體現在以下幾方面:第一,由于P2P網貸的虛擬性及地域性特點,借款人可以通過偽造資信信息和填寫虛假個人信息在網絡上進行借款。此數據顯示截止13年底,全國工商登記注冊企業1527.8萬戶、個體工商戶4564.1萬戶僅有32%的企業被人行征信體系覆蓋,仍有近4000萬的企業、商家成為人行征信體系的“陌生人”,而其中小微企業占大多數。再加上網貸信用數據的缺乏,使平臺對借款人的資信評級變得更加困難,從而加大了壞賬產生的風險。第二,由于網貸公司的數量不斷增加,P2P網貸新興行業的競爭不斷加大,以致很多公司為了提升競爭力選擇采取無抵押借款方式,是借款人的信用風險得以放大。第三,網貸公司存在挪用投資者資金的隱患和進行“自融”的風險,如許多實體企業的所有者,通過建立P2P網貸平臺將線上融得的資金用于彌補自己實體企業的資金缺口。

(二)技術風險

P2P網貸平臺交易額巨大,2014年全國網貸平臺成交量和期末貸款余額分別突破2500億元和1000億元,運營平臺數量達到1575家,年內共計116萬投資者和63萬融資者使用P2P網貸平臺進行交易。而互聯網的商業模式一般成本較低,投入網站建設等的資金較少,因此存在很大的系統安全隱患。并且黑客及病毒對網站的入侵會造成巨大的經濟損失以及信息泄露,如投資者的資金賬號信息等。

(三)道德風險

一些網貸平臺為了取得更大多交易記錄,存在造假嫌疑。如進行“秒標”、“天標”和“拆標”,“拆標” 即平臺自己購入期限較長、利率較高的標的,并將標的進行拆分,然后將期限較短、利率較高的標的進行出售,從而賺取價差。

(四)法律和監管風險

目前,我國P2P網貸行業的法律規章制度還不完善,對P2P網貸平臺的定義也較模糊,P2P網貸進入門檻較低、沒有設立相應的監管部門和行業標準。這些都會帶來巨大的風險,政府應該加快出臺和落實相關法律法規,以適應P2P網貸的快速發展、彌補監管空白。

四、結論與啟示

在充分考慮了P2P網絡借貸的風險因素的基礎上,對其發展中存在的風險進行深入剖析,總體上可從內部和外部風險進行劃分。為了使P2P網貸行業能更加健康的發展,在鼓勵P2P網貸行業迅猛發展的同時,應加強行業自律意識,采用“行業自律”和“監管”雙重防范風險模式。規避P2P網絡借貸風險,從政府的角度來講,應明確監管主體,建立有效的監管制度體系;擴大征信范圍,完善全國征信系統建設,提高征信信息的真實可靠程度。從P2P網絡借貸平臺的角度來講,應完善網絡技術,降低網絡風險;提高法律意識,明確金融職責,強化操作流程。從借貸者和貸款者角度來講,應建立借款者與貸款者之間的互信,加強法律意識。

參考文獻:

[1]盧馨,李慧敏.《P2P網絡借貸的運行模式與風險管控》,《財政稅收與資本市場》.2015

[2]馬亮.《P2P網貸的風險分析及防控對策》,《金融經濟》.2013

[3]吳曉光,曹一.《論加強P2P網絡借貸平臺的監管》,《南方金融》 ,2011

猜你喜歡

中國市場(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 06:18:10

商(2016年27期)2016-10-17 05:57:47

商(2016年27期)2016-10-17 05:41:05

商(2016年27期)2016-10-17 05:33:32

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21

大眾理財顧問(2016年9期)2016-10-11 16:55:17

大眾理財顧問(2016年8期)2016-09-28 13:52:52