廣東省三次產業稅收負擔分析

2016-04-21 18:32:43黃琳

商場現代化 2016年6期

黃琳

摘 要:宏觀稅負是衡量稅收負擔的重要指標,本文運用廣東省2010-2014年產業、行業數據,從產業稅負、稅收彈性、協調系數指標分析廣東省稅負水平。分析結果為:廣東省第一產業稅負最低,稅收貢獻最小,第三產業稅負最高,稅收貢獻最大;第二產業和第三產業稅收增長超經濟增長;行業間稅負不均,第二產業中建筑業稅負最高,第三產業中房地產業稅負最高。

關鍵詞:三次產業;稅收負擔;廣東省

一、引言

經過改革開放三十多年的發展,廣東省經濟取得突飛猛進發展,綜合經濟實力在全國排名名列前茅,稅收收入總量獲21連冠。雖然廣東省的稅收地位高,但人們在關注廣東省稅收總量的同時也注意到廣東省的宏觀稅負和三次產業稅負問題。宏觀稅負是衡量稅收負擔的重要指標,宏觀稅負問題不僅關系著宏觀調控能力,還為國家制定相關稅收政策提供依據。根據宏觀稅負理論,合理的稅負水平不僅有利于稅收收入的增長,而且有助于優化產業結構,因此,本文運用廣東省2010-2014年產業、行業數據分析其三次產業稅負水平,以充分了解廣東省宏觀稅負的現狀,為調整合理的稅負水平和制定稅收政策提供參考建議。

二、廣東省三次產業發展現狀

1.三次產業經濟發展現狀

2010-2014年,廣東省GDP總量呈上升趨勢,增長率基本呈下降趨勢,其中,2012年受全球經濟不景氣和國內擠壓房地產泡沫行動的影響,GDP增長幅度降7.33%,2014年國內外環境仍然錯綜復雜,經濟發展面臨困難和挑戰,GDP增長幅度也呈下降趨勢。從產業構成看,廣東省第一產業占GDP比重下降趨勢平穩,第二產業占GDP比重降低,而第三產業占GDP的比重上升,第二產業和第三產業對GDP的貢獻最大。

表1 廣東省2010年-2014年三次產業經濟發展現狀

■

數據來源:2011年-2015年《中國統計年鑒》計算整理得出

2.產業稅收現狀

廣東省稅收收入呈逐年上升趨勢,2010-2013年稅收增長率有所下降,主要受經濟增長放緩、結構性減稅政策等影響。從三次產業稅收總量看,廣東省第一產業、第二產業和第三產業的稅收收入呈現逐年增長趨勢,稅收主要來自第二產業和第三產業,且第三產業稅收收入高于第二產業,兩者之間的差距呈進一步擴大趨勢。從比重來看,第一產業稅基窄、取消農業稅等原因使得其占比最低,第二產業稅收占比基本保持在48%以下,第三產業發展迅速,其稅收比重基本在50%以上。

3.三次產業稅負水平、稅收彈性、稅收協調系數現狀

表3 2010年-2014年廣東省三次產業稅負、彈性及協調系數

■

數據來源:2011-2015年《中國稅務年鑒》計算整理得出,產業稅負=產業稅收/產業GDP,稅收彈性=稅收增長率/GDP增長率,稅收協調系數=產業稅負/宏觀稅負。

廣東省宏觀稅負水平逐年上升,從2010年的15.34%上升到2014年的16.44%,第一產業稅負最低,第二產業次之,第三產業最高。第一產業是國民經濟的基礎,為了扶持其發展,對第一產業實行低稅政策,且2006年取消了農業稅,因此第一產業稅負最低;第二產業稅負自2010年起一直處于上升趨勢,由2010年的15.15%上升到2014年的16.84%;第三產業稅負在2010年-2012年期間上升,在2012年-2014年出現下降。稅收彈性反映的是稅收收入與GDP之間的關系,彈性系數大于1,說明稅收增長超經濟增長,彈性系數小于1,稅收增長滯后于經濟。廣東省第一產業稅收彈性波動較大,最大值為2012年的8.65,最小值為2014年的-0.18。第二產業稅收彈性均值為1.4,第三產業稅收彈性均值為1.2,第二產業和第三產業稅收增長均超經濟增長。稅收協調系數反映產業稅收貢獻與經濟貢獻的協調程度,當協調系數不等于1時,產業稅收貢獻與經濟貢獻不協調,當協調系數等于1時,產業稅收貢獻與經濟貢獻協調。廣東省第一產業稅收協調系數明顯小于1,稅收貢獻較小,基本可以忽略,第二產業稅收協調系數均值小于1,第三產業的稅收協調系數都大于1,第三產業稅收貢獻最大。

三、第二產業、第三產業內部行業稅負分析

第一產業GDP和稅收收入總量小,因此本文不對第一產業內部行業稅負進行分析。

1.第二產業稅負分析

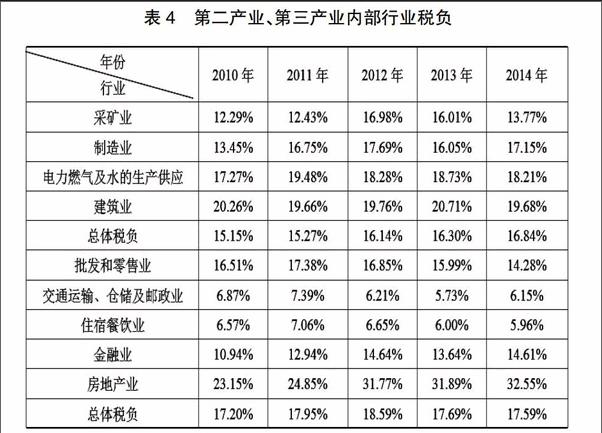

廣東省第二產業內部行業中,稅負按照大小排序為建筑業、電力燃氣及水的生產供應、制造業和采礦業。其中,建筑業稅負最高,一是由于廣東省重視城鎮化建設、城市規劃建設和城鄉交通對接建設,二是房地產業快速發展,給建筑業發展帶來了春天;電力燃氣及水的生產供應行業自2009年之后實行消費型增值稅,降低了電力燃氣及水的生產供應業稅負,但與制造業和采礦業相比,其稅負仍然較高,因為其進項稅額的抵扣限于設備器具,而投資于機器設備之外的固定資產所占比重高,導致可抵扣的進項稅額較少;制造業是廣東省第二產業的主導產業,相關的稅收政策比較完善,增值稅的抵扣鏈條相對完整,因此稅負相對穩定;采礦業由于實行了消費型增值稅,購進的固定資產進項稅額可以抵扣,煤炭開采和洗選全行業停產,導致廣東省采礦業的稅負最低。

表4 第二產業、第三產業內部行業稅負

■

數據來源:2011年-2015年《廣東統計年鑒》、《中國稅務年鑒》整理計算得出

2.第三產業稅負分析

在廣東省第三產業中,房地產業稅負最高,其次是批發零售業、金融業,住宿餐飲業和交通、倉儲及郵政業稅負最低,均值都小于6.5%。其中,房地產業稅負逐年上升,與第三產業宏觀稅負的差距也越來越大,房地產業稅負重的主要原因是房地產行業繳納稅費多,在開發、交易和保有環節總共需繳納10個稅種;批發零售業稅負呈現下降趨勢,低于宏觀稅負,但相比其他三個行業仍較高,其原因主要是批發零售業附加值較低,享受的稅收優惠政策較少;金融業稅負低于宏觀稅負,平均稅負為13.35%,金融業屬于營業稅范疇,沒有進項稅額抵扣,享受的稅收政策較少,因此稅負較高。住宿餐飲業和郵政、倉儲及郵政業稅負最低,住宿餐飲業屬收入較低行業,消費者消費后很少索取發票,導致部分商家少報收入,降低了其稅負;交通、倉儲及郵政業在2011年之后出現下降趨勢,這可能與2012年11月1日廣東省在交通運輸業和部分現代業啟動“營改增”有關。

四、結論

廣東省2010年-2014年GDP總量呈上升趨勢,增長速度基本呈下降趨勢,從產業構成看,廣東省第一產業占GDP比重最低,第二產業和第三產業占GDP的比重最大。

廣東省三次產業稅負存在差異,第一產業稅負最低,第二產業次之,第三產業最高;第一產業稅收彈性波動較大,第二產業和第三產業稅收增長超經濟增長;第一產業稅收貢獻較小,第三產業稅收貢獻最大。

廣東省第二產業、第三產業內部各行業稅負不均衡,第二產業中建筑業稅負最高、電力燃氣及水的生產供應業、制造業次之,采礦業最低;第三產業中房地產業稅負最高,批發零售業、金融業其次,住宿餐飲業和交通、倉儲及郵政業稅負最低;第三產業內部重點行業的平均稅負小于第二產業內部行業的平均稅負,但第三產業的房地產業稅負高于第二產業的所有行業稅負,而批發零售業、住宿餐飲業的稅負遠遠小于第二產業的所有行業稅負。

參考文獻:

[1]譚光榮,王存芝,陳月昆.我國第二、三產業及重點行業宏觀稅負分析[J].財會月刊,2013(7):39-41.

[2]席衛群.我國三次產業稅收貢獻態勢及政策調整[J].當代財經,2015(9):35-44.

[3]李波.宏觀稅負、產業稅負與結構性減稅政策[J].稅務研究,2010(1):25-29.

[4]李延敏,劉德穎.吉林省稅收與產業結構關系的數量分析[J].稅務與經濟,2013(5):107-112.

[5]楊衛華,高含.1978年以來廣東稅收占GDP比重變化的特點分析與思考[J].學術研究,2000(5):10-14.