融資約束下異質債務對中小企業投資效率的影響

2016-05-06 11:34:06史金艷,陳婷婷

大連理工大學學報(社會科學版) 2016年1期

史 金 艷, 陳 婷 婷

(大連理工大學 管理與經濟學部, 遼寧 大連 116024)

融資約束下異質債務對中小企業投資效率的影響

史 金 艷, 陳 婷 婷

(大連理工大學 管理與經濟學部, 遼寧 大連 116024)

利用2006~2013年中小企業板上市公司的數據,檢驗了不同來源的負債對公司效率的治理效果,并揭示了不同融資約束程度下異質債務對公司投資效率的影響機制。通過動態面板和門限面板進行實證研究發現:銀行借款和商業信貸都能夠抑制中小企業的非效率投資,提高公司的投資效率,其中商業信貸的效果更加明顯;低融資約束下,銀行借款對非效率投資的抑制作用會加強,商業信貸對非效率投資的抑制作用則會減弱,而在高融資約束下,銀行借款對非效率投資的抑制作用會減弱,商業信貸對非效率投資的抑制作用則會增強。

融資約束;異質債務;投資效率;門限面板

一、引 言

中小企業作為國民經濟的重要組成部分,其投資效率問題近年來成為資本市場與公司金融領域的重要研究內容之一。投資效率低下是我國中小企業投資的典型特征,這意味著企業資金配置效率低下,對企業的長遠發展和國民經濟水平的提高都會產生不利影響。

企業的投資決策和融資決策具有高度的相關性,債務作為一種重要的外源融資途徑,對企業的投資效率有著重要影響。自Jensen提出債務具有治理效應以來[1],債務便成為一種公司治理和控制的工具,其對公司投資效率的影響日益受到重視。國內外學者的相關研究主要關注了負債總量對公司投資效率的影響,隨著研究深入,也有學者考察了不同來源的債務融資對公司非效率投資行為的治理效果的差異。

中小企業融資難是一個世界性的難題,尤其是在金融體系并不完善的中國市場,中小企業面臨的融資約束程度更為嚴重。那么,當中小企業在不同融資約束程度下,不同來源的債務融資對公司非效率投資的影響會不會發生變化,如果發生變化具體的影響機制是什么。

為此,本文利用中小企業板上市公司的數據,將債務按照來源不同進行分類,檢驗了不同來源的負債對公司效率的治理效果,并采用門限面板模型揭示了不同融資約束程度下異質債務對公司投資效率的影響機制,為從債務治理的角度約束中小企業非效率投資行為提供了科學依據。

二、文獻綜述

股東與管理者之間目標的不一致,不可避免的產生了代理成本。由于在規模高速擴張的企業,管理者升遷機會更多,而且可以擁有較高的社會地位,獲得更多的貨幣、非貨幣收入,因此與股東相比,管理者更傾向于過度投資來擴大企業規模[2]。Jensen指出,負債可以防止管理者這種過度投資的行為,降低股東與管理者之間的代理成本,從而提高企業的投資效率[1]。許多學者為驗證負債的這種治理作用,對債務融資與投資效率的關系進行了深入研究。比如童盼和陸正飛以我國上市公司為樣本進行研究,發現負債比例與企業投資規模之間存在顯著負相關關系[2]。而李楓和楊興全也以我國A股上市公司為研究對象,卻發現債務融資并未對公司的過度投資行為起到抑制作用[3],與前者研究結論完全不同。與投資過度的產生機理有所不同,企業產生投資不足的重要原因是信息不對稱。理想情況下,企業的投資行為只會受到成長機會的影響,但是當信息不對稱問題存在時,企業的投資規模便會受到內部現金流的影響,一旦企業的內部現金流緊缺,投資不足的問題就會發生[4],但是通過信號傳遞理論,負債可以減輕信息不對稱帶來的影響。Ross模型指出,在存在信息不對稱的企業中,外部投資者對于公司的真實收益及經營狀況并不知情,經理人通過負債可以向外部投資者傳遞企業利潤分配的相關信息,投資者把較高的負債率當作企業良好經營狀況的表現[5],進而減輕企業的投資不足。

隨著研究的深入,有學者考察了異質債務對公司投資效率的影響。部分學者將債務融資按照期限長短分類進行相關研究。Gomariz和Ballesta以西班牙上市公司為樣本,研究債務期限與公司投資效率的影響,結果表明相對于長期債務,短期債務更能夠提高企業投資效率[6]。陸正飛等則將重點放在長期負債上,發現新增長期負債與新增投資正相關,但是當過多負債導致企業承擔的財務風險過大時,企業的投資能力則會顯著削弱[7]。也有學者考察了不同來源的債務對公司投資效率的治理作用。江偉重點研究了銀行貸款,發現我國銀行貸款對上市公司的過度投資具有控制效應[8]。周雪峰和蘭艷澤基于我國民營上市公司的數據進行研究,發現銀行借款能夠抑制投資過度行為,而商業信貸則可以抑制投資不足行為[9]。

根據 Myers和Majluf提出的優序融資理論,負債是融資約束下企業的重要融資途徑,因此有學者在融資約束的背景下研究債務融資對公司投資效率的影響。宋淑琴和姚凱麗按照融資約束程度的不同,將民營上市公司樣本進行分組,研究不同融資約束水平下債務對過度投資的抑制效果,結果顯示,在高融資約束組和低融資約束組銀行借款都能夠抑制企業的過度投資,但是商業信貸只有在低融資約束下才能夠抑制過度投資并且作用要比銀行借款更強[10]。田鵬和李延喜的研究則表明融資約束對債務融資與內部現金流的敏感性有重要影響,高融資約束下債務融資與內部現金流量的敏感性會比較高,反之則會比較低[11]。

綜上,國內外學者從融資約束的視角,分別檢驗了負債總量、負債來源異質等對公司投資效率的影響,大部分的研究結論都表明,負債是投資效率的重要影響因素,不同融資約束下,異質債務融資對公司投資效率的影響存在差異。但是,已有文獻并未進一步考慮造成影響差異的具體機制。

三、理論分析及研究假設的提出

根據來源不同,債務融資可以分為銀行借款、商業信貸和債券發行等,而由于我國資本市場不發達,債券發行主體一般為大型國有企業或金融機構。因此在本文中研究的異質債務主要是銀行借款和商業信貸,其作為兩種主要的債務融資方式,可能通過現金流治理和代理成本治理兩個方面對公司投資效率產生影響。

首先,在現金流治理方面,銀行借款的效果要明顯強于商業信貸。銀行借款作為一種融資性負債,通過要求債務人定期還本付息而產生一種現金流約束,增加管理者日后現金流流出的壓力,提高管理者對于自由現金流的使用效率。但商業信貸屬于經營性負債,一般不會要求債務人支付利息,這便無法形成對管理者日后還本付息的壓力,因此其對于管理者低效率甚至無效率使用自由現金流的約束作用很弱。

其次,在代理成本治理方面,銀行借款和商業信貸的債權人有著不同的監督成本和監督動力。銀行作為債權人有著專業的信貸分析和風險控制人員,能夠提供的貸款金額一般都比較高,因此銀行的邊際監督成本和平均監督成本相對較低。而且銀行擁有更加有利的信息資源,在項目審查方面更有優勢,可以更好地監督企業投資項目的有效性。但是,銀行在進行資金借貸時,往往會要求債務人提供抵押品,這樣會減少其對債務人的監督動力。商業信貸與之完全不同,由于他們往往發生在往來客戶之間,所以債權人在正常經營活動中就能夠獲取債務人的財務信息、經營狀況以及這些信息的變動情況,不僅成本低,而且當債權人財務或經營狀況不善時,能夠非常迅速的采取行動。尤其是當發生違約或者壞賬情況時,債權人可以通過商業上的威脅手段來迫使債務人履行合約或者償還債務。代理成本的存在是投資過度產生的主要原因,銀行借款和商業信貸的這種治理作用能夠有效減少代理成本,從而提高投資過度企業的投資效率。

在我國中小企業中,投資不足產生的主要原因是信息不對稱導致的企業內部現金流的短缺,無論銀行借款和商業信貸都能夠增加企業的內部現金流,從而緩解企業投資不足現狀。

在我國,主要商業銀行屬國有性質,銀行借款具有強烈的政治色彩[12],所以與商業銀行長期保持良好合作關系的一般只有大型企業或國有企業,而大部分中小企業想要取得銀行借款不僅利息高而且難度大,銀行借款對于中小企業投資效率的影響較弱。另外,中小企業的商業行為一般都比較簡單,業務往來客戶相對固定且非常重視保持彼此間的友好合作關系,因此中小企業中商業信貸的獲得會更為容易。為了維持良好的合作關系,債權人必然會嚴格執行合約內容,所以現金流治理和代理成本治理的凈效果使得商業信貸對中小企業非效率投資行為的抑制作用更強。基于以上的分析,本文提出以下假設:

假設1:銀行借款和商業信貸都能夠抑制中小企業的非效率投資行為,但是商業信貸的抑制作用更強。

融資約束是指由于信息不對稱和代理成本的存在,企業在獲得外部融資時的成本高于內部融資。不同融資約束下,不同來源的債務對企業非效率投資行為的治理效果不同。當中小企業面臨的融資約束程度較低時,意味著該企業存在的信息不對稱問題和代理成本問題的程度很輕,這對于銀行來說,意味著該公司信貸風險很小,銀行便會更青睞向他們提供貸款。這樣,低融資約束下的中小企業便能夠以較低的成本從銀行獲得較大的借款金額,于是,銀行借款與企業的投資項目便產生更多的聯系,進而通過代理成本和現金流治理對企業的非效率投資產生更強的治理效果。

另一方面,當中小企業面臨的融資約束程度較低時,商業信貸對投資效率的影響相對較弱。由于在低融資約束下的中小企業資金較為充裕,因此在選擇往來客戶時這些企業更有優勢,對于與客戶維護良好合作關系的意愿便會減弱,在執行合約內容時也相對寬松,商業信貸通過代理成本的治理效果大大減弱。同時,當中小企業能夠以低成本獲得較大額度的銀行借款后,商業信貸作為融資途徑的作用減小,在債務中所占比重減小,相應地對投資效率的影響便會減弱。

相反,高融資約束下的中小企業,其信息不對稱程度嚴重,銀行的信貸風險便會很大,銀行并不情愿向這類企業發放貸款,這部分中小企業獲得銀行借款不僅利息高而且難度大,因此銀行借款對于高融資約束下中小企業的投資效率的影響減弱。這些獲得銀行借款難度較大的中小企業會充分發揮商業信貸的融資作用,為了獲得商業信貸,這些中小企業會努力保持固定的往來客戶,并通過嚴格執行相關的合約內容來提高自身信譽,獲得客戶的信任從而取得商業信貸。這一系列的措施都會加強商業信貸在這些高融資約束的企業中對非效率投資的治理作用。

綜合以上分析,本文提出假設:

假設2:低融資約束下,銀行借款對中小企業非效率投資的治理效果會增強,商業信貸對中小企業非效率投資的治理效果則會減弱;相反,在高融資約束下,銀行借款的治理效果減弱,商業信貸的治理效果增強。

四、實證研究設計

1.樣本選擇與數據來源

中小企業板是深圳證券交易所專門設置的中小型公司板塊,其公司普遍具有收入增長快、盈利能力強、科技含量高的特點,板塊內的公司在上市幾年后很有可能經過發展使得規模不斷擴大而脫離傳統中小企業的范疇。但是由于中小企業的概念相對比較模糊,在不同國家、不同經濟發展階段以及不同行業中,對其界定的標準不盡相同,加大了我們選擇研究樣本的難度,因此為了研究的方便性,參照現有研究本文選取2007~2013年我國中小企業板的上市公司為研究樣本。由于本文需要滯后一期的變量數據,所以實際選擇樣本時需要將時間跨度向前延伸一年,因此本文選用樣本的時間跨度為2006年至2013年,其中剔除了以下樣本數據:金融行業上市公司;被ST、*ST標記的公司;B股、H股或同時發行B股、H股的上市公司;當年新上市或者退市的企業;財務數據異常的企業。最終得到390個中小企業上市公司的1590個觀測值。

本文所用到的數據來自RESSET數據庫,對數據的處理采用了EXCEL、SPSS以及STATA 12.0統計分析軟件。

2.關鍵指標的衡量與實證模型構建

(1)投資效率的測度

投資效率的測度是相關研究的重點和難點。目前,最為常用的衡量上市公司投資效率的模型主要有三個:FHP模型、Vogt模型和Richardson模型。其中由于Richardson模型不僅可以直接衡量投資的非效率,而且相比于其他兩個模型,設計更合理,操作更方便,因此被學術界廣泛使用[13]。

本文借鑒Richardson的研究,構建中小企業投資效率的測度模型,具體表達式如下:

Invi,t=β0+β1Debti,t-1+β2Invi,t-1+β3Asseti,t-1+β4Returni,t-1+β5Qi,t-1+β6OCFi,t-1+β7Agei,t-1+β8ROEi,t-1+∑Ind+∑year+ε

(1)

式中:Invi,t表示公司i第t年的投資規模,定義為(購建固定資產、無形資產和其它長期資產所支付的現金—處置固定資產、無形資產和其他長期資產收回的現金)/t年年末總資產;βn(n=0~8)表示常數項和其他變量的系數;Debti,t-1表示資產負債率;Asseti,t-1表示公司規模,用總資產的自然對數表示;Returni,t-1表示該企業股票的每股收益;Qi,t-1表示公司成長性,用托賓Q值來度量;OCFi,t-1為經營活動現金流量與總資產的比值;Agei,t-1代表企業上市年齡;ROEi,t-1代表企業凈資產收益率;∑Ind和∑year分別表示公司的行業和年度虛擬變量,屬于控制變量;ε為模型的殘差,即為投資非效率程度。當ε<0時表示投資不足,本文用符號UI表示;當ε>0時表示投資過度,用符號OI表示。為理解和解釋方便,本文將UI取絕對值,所以OI和UI越大表示公司非效率投資越嚴重。

(2)融資約束的衡量

由于融資約束的程度不能直接衡量,學者們只能通過一些替代指標間接度量。目前常用的方法主要有兩種:單變量指標和多變量指數。其中,多變量指數則主要采用多元判別法和Logistic回歸[14][15]。由于多變量指數對于融資約束程度的衡量更加準確,同時由于Logistic回歸的預分組更加簡單,并且不要求被解釋變量滿足正態分布,因此本文采用多變量指數的Logistic回歸來度量融資約束的程度,借鑒Cleary的研究方法[16],主要有以下兩部分的工作:

首先,在參照相關文獻的基礎上,本文選用公司規模和利息保障倍數來對樣本進行預分組。將所有公司按照每年的公司規模和利息保障倍數進行從高到低的排序,同時進入前15%和后15%的標記為低融資約束組和高融資約束組,最后共得到41個低融資組觀察值和54個高融資組觀察值。由于Logistic回歸的被解釋變量為0,1變量,所以將低融資約束組中的融資約束記為0,將高融資約束組中的融資約束記為1。

然后,本文分別從衡量償債能力、成長能力、營運能力、現金流量狀況以及資本結構的指標中選取了十幾個指標加入到模型中進行Logistic回歸。根據回歸結果中各變量的系數和顯著性最終得到如下方程:

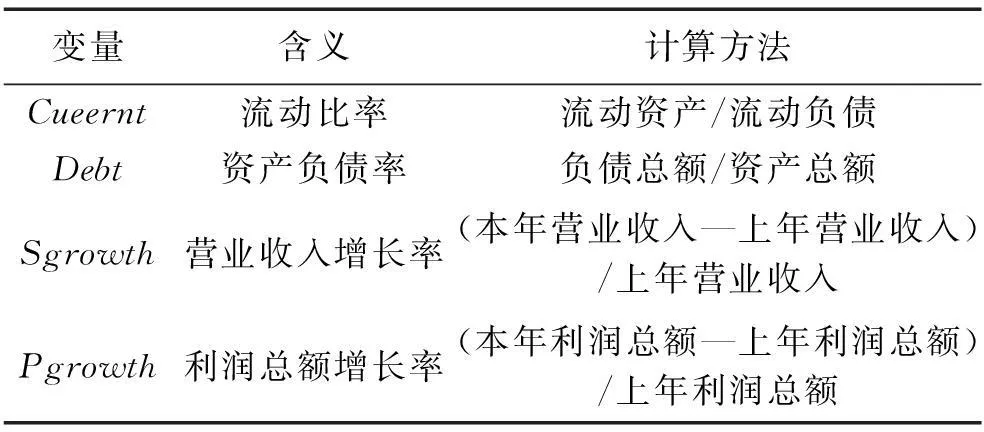

FC=7.855-256.498*Current-6.552*Debt-2.678*Sgrowth-1.178*Pgrowth

其中,FC是被解釋變量,表示融資約束指數;其他變量的含義與計算方法如表1所示。

本文對該方程的正確性進行了檢驗,發現總體的樣本正確率為88.3%,說明利用該方程能夠得出較準確的FC數值。于是便可以通過該方程求出樣本中每一個企業所面臨的融資約束程度,即FC數值。

表1 融資約束方程中主要變量含義與計算方法

(3)異質債務對投資效率影響的模型設計

為了檢驗本文提出的假設1:銀行借款和商業信貸都能夠抑制中小企業的非效率投資行為,但是商業信貸的抑制作用更強,本文構建如下模型:

OIi,t(UIi,t)=α0+α1Debt1i,t-1+α2Debt2i,t-1+α3Top1i,t-1+α4Mfeei,t-1+α5FCFi,t-1+α6MPi,t-1+∑year+∑Ind+λ

(2)

為了檢驗本文提出的假設2,以探究不同融資約束下銀行借款和商業信貸將如何對投資效率產生影響,它們的作用機理會以何種形式產生。所以要區分融資約束程度的不同,以及銀行借款和商業信貸對公司投資效率的影響,由于可能存在非線性影響,參照Hansen的門限面板模型[17],以融資約束指數為門限變量,構建了如下計量模型:

OIi,t(UIi,t)=α0+α1Debt1i,t-1×FCi,t-1×I(FCγ)+α2Debt2i,t-1×FCi,t-1×I(FC>γ)+α3Debt1i,t-1+α4Debt2i,t-1+α5Top1i,t-1+α6Mfeei,t-1+α7FCFi,t-1+α8MPi,t-1+∑year+∑Ind+λ

(3)

式中各變量的含義與式(2)相同。I(?)為指標函數;γ為特定門限值:當FCγ時,I(FCγ)=1;反之,當FC>γ時,I(FC>γ)=1。

在式(3)中,如果門限值γ已知,則只需要通過普通的OLS回歸即可得到相應的系數值,但是如果γ未知,則應該將門限變量的每一個數值作為門限值帶入到模型中進行OLS回歸,殘差平方和最小時所對應的γ值即為門限估計值[17]。

五、實證檢驗分析

1. 投資不足與投資過度樣本分組

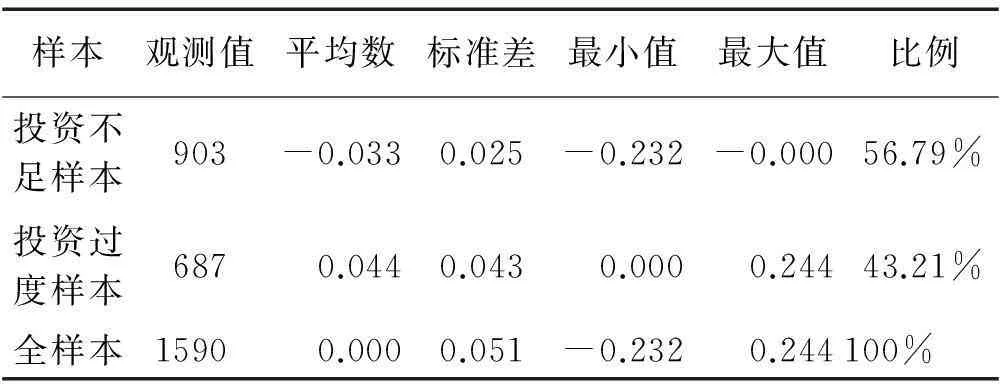

采用式(1)算得的全樣本、投資不足與投資過度樣本的描述性統計結果如表2所示。

表2 投資效率統計結果

如表2數據所示,在全樣本中,共有903個樣本的殘差小于0,表現為投資不足,占總體的56.79%;有687家樣本的殘差大于0,表現為投資過度,占總體的43.21%。說明在中小企業板的上市公司中面臨投資不足的企業的數量更多,這與我國中小企業普遍面臨融資難問題的實際情況相吻合。同時,從表2中還可以看到,投資不足樣本的均值為-0.033,標準差為0.025,而投資過度樣本中的均值為0.044,標準差為0.043,這說明在投資過度樣本中的企業投資非效率的程度更大,各個樣本間的差異也更大。在總樣本中,殘差均值大于0,說明中小企業中過度投資的程度更嚴重,樣本總體表現出投資過度的傾向。

2.異質債務與投資效率

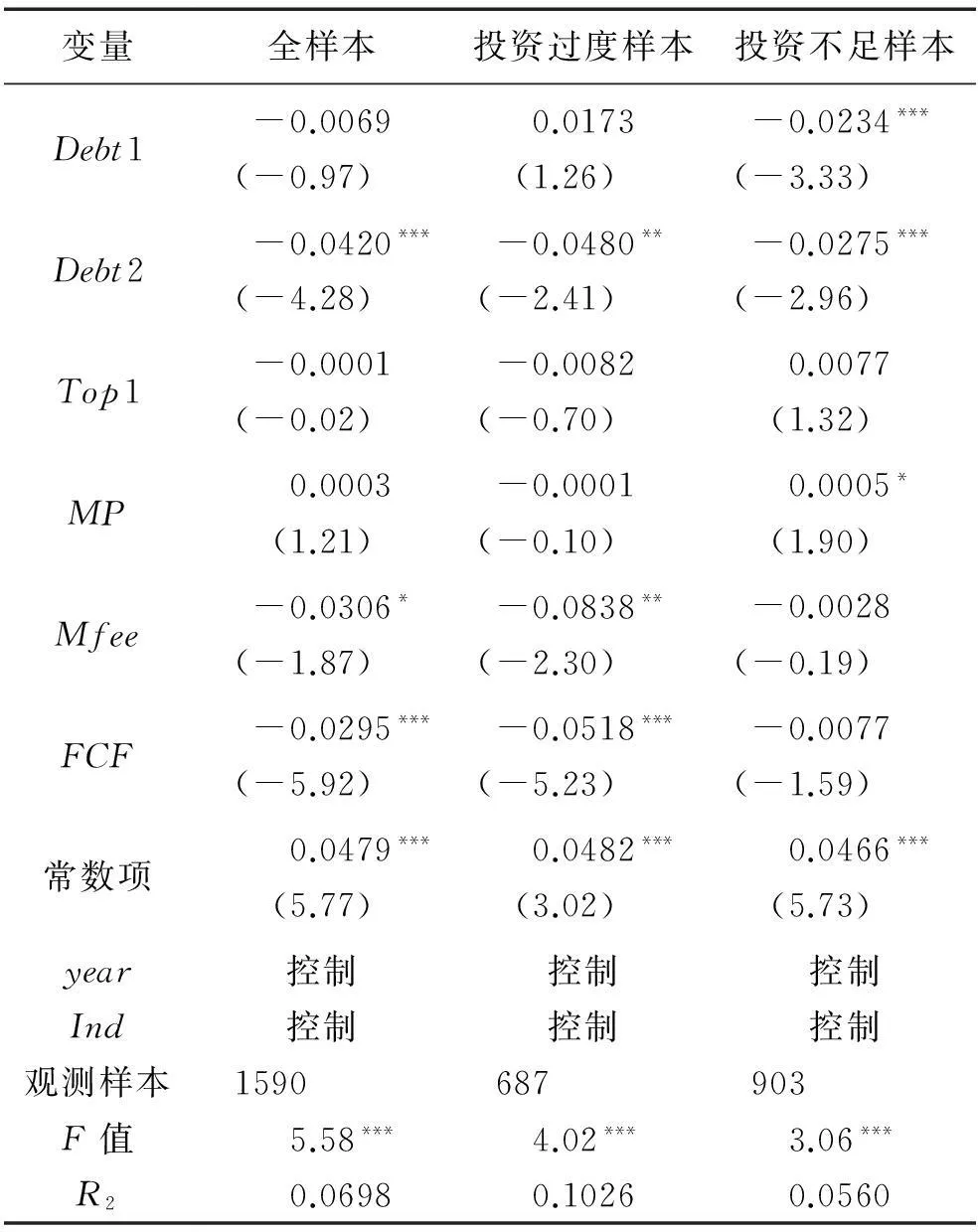

采用式(2)對假設1進行檢驗的結果如表3所示。

由表3中全樣本的回歸結果可知,商業信貸(Debt2)的系數為-0.0420,并且在1%的水平上顯著,說明商業信貸能夠顯著地抑制中小企業的投資非效率;銀行借款(Debt1)的系數也是負值,但是并不顯著,說明銀行借款與中小企業的投資非效率并沒有顯著關系。

表3中投資過度樣本的回歸結果表明,商業信貸與投資過度程度在5%的水平下顯著負相關,而銀行借款與投資過度程度正相關,但不顯著。這說明在投資過度的中小企業中,只有商業信貸能夠抑制企業的過度投資,提高企業的投資效率,假設1成立。

表3中投資不足樣本的回歸結果顯示,銀行借款和商業信貸的系數都為負值,且都在1%的水平下顯著,說明在投資不足的中小企業中,銀行借款和商業信貸都能減輕投資不足的程度,提高企業的投資效率。但銀行借款的系數(-0.0234)低于商業信貸的系數(-0.0275),說明商業信貸對于投資不足的抑制效果更強。

綜上,全樣本、投資不足樣本和投資過度樣本的檢驗結果均支持本文的研究假設1,即銀行借款和商業信貸都能夠抑制中小企業的非效率投資行為,但是商業信貸的抑制作用更強。

表3 異質債務與投資效率的回歸結果

注:括號內為t檢驗值;***、**和*分別表示在1%、5%和10%的水平下顯著。該注釋同樣適用于表4。

3.融資約束下異質債務對投資效率的影響

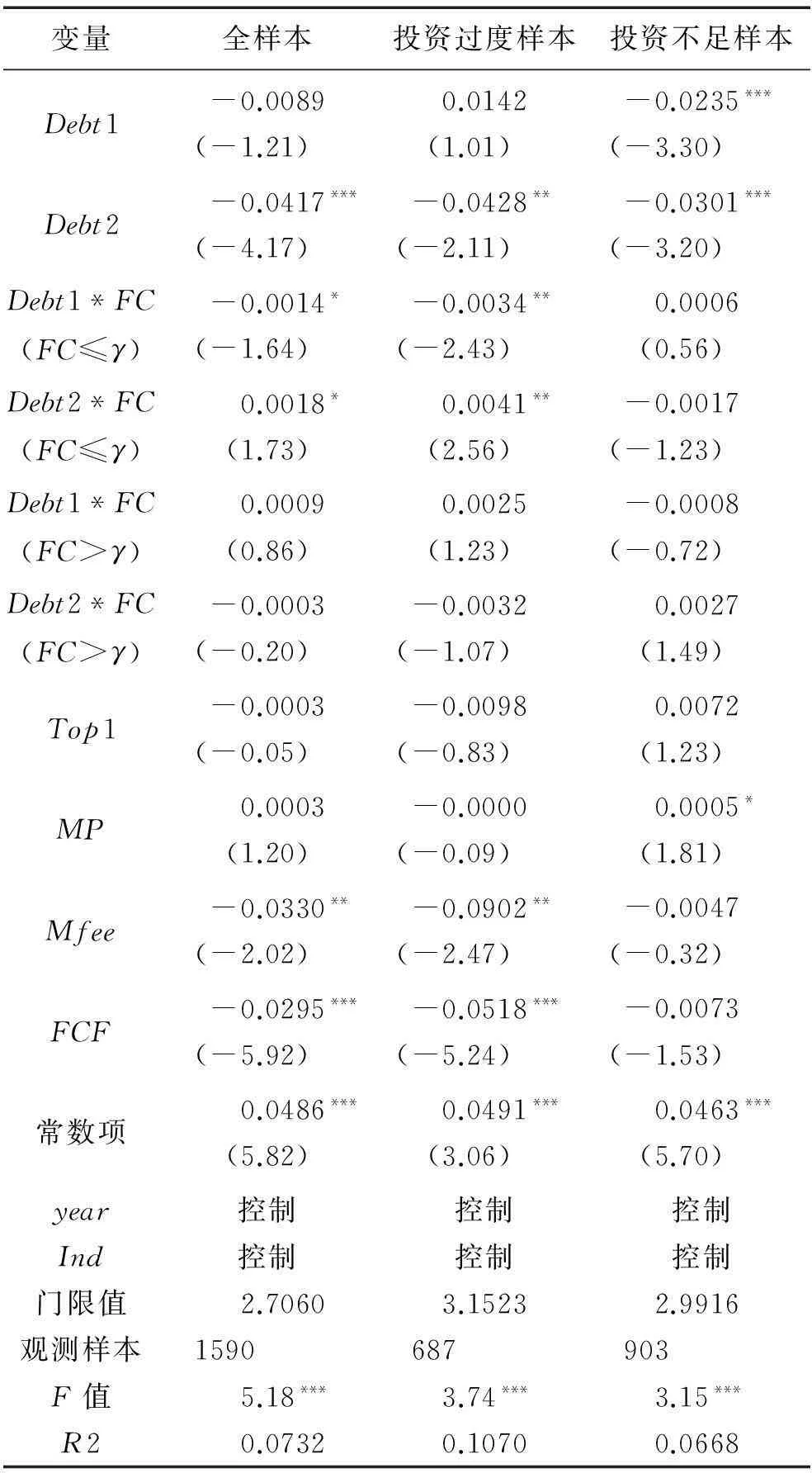

采用式(3)對假設2進行檢驗的結果如表4所示。

由表4的回歸結果可知:全樣本組中,銀行借款與投資非效率程度沒有顯著相關性,而商業信貸在1%的水平下與投資非效率程度顯著負相關;在投資不足樣本組中,銀行借款和商業信貸都在1%的水平下與投資非效率程度顯著負相關;在投資過度樣本組,銀行借款與投資非效率程度沒有顯著相關性,而商業信貸在5%的水平下與投資非效率程度顯著負相關。上述結果與表3基本一致,再次證明假設1成立。

表4中的全樣本回歸結果顯示,當融資約束小于門檻值(2.7060)時,融資約束與銀行借款交乘項的系數為-0.0014,且在10%的水平上顯著;而融資約束與商業信貸交乘項的系數為0.0018,并且在10%的水平上顯著。當融資約束指數高于門檻值(2.7060)時,融資約束與銀行借款交乘項的系數為正,但并不顯著;融資約束與商業信貸交乘項的系數為負,也不顯著。上述結果說明,當中小企業的融資約束程度較低時,銀行借款對投資非效率的治理效果會增強,而商業信貸的治理效果則會減弱,而一旦融資約束指數高于門檻值時,即融資約束程度較高,銀行借款對非效率投資的治理效果會減弱,商業信貸的治理效果卻會得到增強。不過由于融資約束高于門檻值時,兩個交乘項的系數沒有通過顯著性檢驗,因此高融資約束下銀行借款和商業信貸治理效果只是存在變化的趨勢,并不顯著。全樣本回歸結果驗證了本文提出的假設2。

表4 不同融資約束下異質債務和投資效率的回歸結果

表4中投資過度樣本回歸結果表明,當融資約束指數低于門檻值(3.1523)時,銀行借款與融資約束交乘項的系數為-0.0034,商業信貸與融資約束交乘項的系數為0.0041,且兩者都在5%的水平下顯著,而當融資約束指數高于門檻值時,銀行借款與融資約束指數的交乘項系數為正值,商業信貸與融資約束指數的交乘項系數為負值。以上結果說明:在投資過度的中小企業中,當融資約束程度較低時,銀行借款對非效率投資的治理作用會增強,而商業信貸的治理效果會減弱,但是當融資約束程度較高時,銀行借款對非效率投資的治理效果會被減弱,商業信貸的治理效果卻會增強。正如全樣本回歸結果,由于融資約束高于門檻值時,兩個交乘項的系數并不顯著,因此高融資約束下銀行借款和商業信貸治理效果只是存在變化的趨勢,但是并不顯著。投資過度樣本的回歸結果支持假設2。

表4中投資不足樣本回歸結果顯示,不論融資約束指數高于還是低于門檻值(2.9916),銀行借款和商業信貸與融資約束的交乘項的系數都不是顯著的,這說明在投資不足的中小企業中,銀行借款和商業信貸對非效率投資的治理效果不會受到融資約束程度的影響。

綜上,全樣本和投資過度樣本的檢驗結果均支持本文的研究假設2:低融資約束下,銀行借款對中小企業非效率投資的治理效果會增強,商業信貸對中小企業非效率投資的治理效果則會減弱;在高融資約束下,銀行借款的治理效果減弱,商業信貸的治理效果增強。

六、 結論及政策建議

本文利用我國中小企業板上市公司2007~2013年數據,研究了融資約束下異質債務對投資效率的影響。研究中分別通過借鑒Richarson投資效率模型和Cleary融資約束指數方程來構建模型衡量投資非效率程度和融資約束程度,并通過動態面板和門限面板進行實證研究。研究發現:在我國中小企業中普遍存在著非效率投資的行為,并且存在投資不足問題的企業數量更多;銀行借款和商業信貸都能夠抑制中小企業的非效率投資,進而提高公司的投資效率,其中商業信貸對于非效率投資的抑制效果強于銀行借款;在低融資約束下,銀行借款對非效率投資的抑制作用會加強,商業信貸對非效率投資的抑制作用則會減弱,而在高融資約束下,銀行借款的治理效果減弱,商業信貸的治理效果增強。

基于以上研究結論,提出如下建議:首先,中小企業應該合理選擇融資方式,充分發揮債務的治理作用,由于不管是在投資不足企業還是投資過度企業,商業信貸的治理效果都比銀行借款的治理效果強,因此企業應該更加注重保持與往來客戶的合作關系,擴大商業信貸的規模;其次,在低融資約束的中小企業中,應該更加重視銀行借款,而在高融資約束的中小企業中,則應該更加重視商業信貸。

[1] JENSEN M C. Agency costs of free cash flow, corporate finance and take over[J]. American Economic Review, 1986,76(2):323-339.

[2] 童盼,陸正飛. 負債融資,負債來源與企業投資行為[J]. 經濟研究,2005,(5):75-84.

[3] 李楓,楊興全. 債務融資,債務結構與公司過度投資行為——來自我國上市公司的經驗證據[J]. 大連理工大學學報(社會科學版),2008,29(4):46-51.

[4] 肖珉. 現金股利,內部現金流與投資效率[J]. 金融研究,2010,(10):117-134.

[5] ROSS S A. The determination of financial structure: the incentive signaling approach[J]. Bell Journal of Economics,1977,(86):1197-1215.

[6] GOMARIZ M F C,BALLESTA J P S. Financial reporting quality, debt maturity and investment efficiency[J]. Journal of Banking & Finance,2014,40(3):494-506.

[7] 陸正飛,韓霞,常琦. 公司長期負債與投資行為關系研究[J]. 管理世界,2006,(1):120-128.

[8] 江偉. 金融發展,銀行貸款與公司投資[J]. 金融研究,2011,(4):113-128.

[9] 周雪峰,蘭艷澤. 債務融資對非效率投資行為的影響作用——基于中國民營上市公司的實證研究[J]. 暨南學報(哲學社會科學版),2011,33(3):23-30.

[10] 宋淑琴,姚凱麗. 融資約束,異質債務與過度投資差異化:民營上市公司 2007~ 2011 年樣本[J]. 改革,2014,(1):138-147.

[11] 田鵬,李延喜. 中國上市公司融資約束與債務融資—內部現金流量敏感性的關系研究[D]. 大連:大連理工大學,2005.

[12] 楊勇,黃曼麗,宋敏. 銀行貸款,商業信用融資及我國上市公司的公司治理[J]. 南開管理評論,2009,(5):28-37.

[13] 劉慧龍,王成方,吳聯生. 決策權配置,盈余管理與投資效率[J]. 經濟研究,2014,49(8):93-106.

[14] 李春霞,田利輝,張偉. 現金—現金流敏感性: 融資約束還是收入不確定?[J]. 經濟評論,2014,(2):115-126.

[15] 鄧翔,向書堅,唐毅. 中國上市公司融資約束的行業特征分析——基于 641 家上市企業的 Logistic 回歸分析[J]. 宏觀經濟研究,2014,(1):107-117.

[16] CLEARY S. The relationship between firm investment and financial status [J]. The Journal of Finance,1999,54(2):673-692.

[17] HANSEN B E. Threshold effects in non-dynamic panels: estimation, testing, and inference[J]. Journal of Econometrics,1999,93(2):345-368.

Impact of Heterogeneous Debts on Investment Efficiency of Small and Medium-Sized Enterprises under Financing Constraints

SHI Jinyan, CHEN Tingting

( Faculty of Management and Economics, Dalian University of Technology, Dalian 116024, China )

This paper tests the control effect of different source debt on company efficiency using the data of small and medium enterprise board listed companies in the year of 2006~2013. It has revealed the governance mechanism of heterogeneous debt on corporate investment efficiency under different degree of financing constraints. Through dynamic panel and threshold panel for empirical research, this paper has found that bank loans and commercial credit are able to inhibit the inefficient investment of small and medium-sized enterprises so as to improve the investment efficiency, but the effect of commercial credit is more significant, and that under low degree of financing constraints, inhibitory effect of bank loans on inefficiency investment will increase and inhibition of commercial credit to the inefficiency investment will decrease, while under high degree of financing constraint, inhibitory effect of bank loans on inefficiency investment will weaken and inhibition of commercial credit to the inefficiency investment will strengthen.

financing constraints; heterogeneous debts; investment efficiency; threshold panel

2015-09-06;

2015-10-15

國家自然科學基金項目:“外部治理環境、利益相關者聲譽與上市公司盈余管理”(71172136);教育部人文社科規劃基金項目:“供應鏈關系對公司投資效率的影響:基于代理沖突與融資約束理論的研究”(15YJA630055)

史金艷(1973-),女,黑龍江牡丹江人,副教授,主要從事公司金融、行為金融研究,E-mail:6400079@163.com;陳婷婷(1992-),女,山東濰坊人,大連理工大學管理與經濟學部碩士研究生,研究方向為公司金融。

F831

A

1008-407X(2016)01-0037-07

猜你喜歡

會計之友(2025年16期)2025-08-02 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

甘肅教育(2020年14期)2020-09-11 07:57:42

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

商(2016年3期)2016-03-11 11:57:55

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

會計之友(2014年23期)2014-08-26 01:17:27