民間資本進入、金融深化與城鎮化發展的實證研究

2016-05-06 11:28:34韓敘,夏顯力,石寶峰

大連理工大學學報(社會科學版) 2016年1期

韓 敘, 夏 顯 力, 石 寶 峰

(西北農林科技大學 經濟管理學院, 陜西 楊凌 712100)

民間資本進入、金融深化與城鎮化發展的實證研究

韓 敘, 夏 顯 力, 石 寶 峰

(西北農林科技大學 經濟管理學院, 陜西 楊凌 712100)

文章利用1978~2012年民間資本、金融發展規模與城鎮化發展水平時間序列數據,并剔除民間資本與金融發展之間的共線性影響,將三者共同置于線性回歸模型之中,實證分析民間資本、金融發展對城鎮化發展的作用機制。結果表明,民間資本、金融發展都會對我國城鎮化發展水平產生正向影響。同時隨著金融深化改革逐步推進,民間資本對城鎮化發展的影響顯著提升。因此應該加大金融深化力度,吸引更多民間資本,共同推動城鎮化發展。

民間資本;城鎮化;金融深化;線性回歸模型

一、引 言

目前中國的城鎮化浪潮方興未艾。城鎮化水平從1978年的17.92%上升至2013年的53.7%,中國也實現了從貧困國家向中等收入國家的轉變。根據納瑟姆曲線研判,中國已經進入了不可逆的加速城鎮化時期,同時也激發了巨大的投資需求[1]。但是,受制于體制機制影響,長期以來我國城鎮化建設資金主要依靠政府財政投入,較少來源于民間資本等其他渠道,使得城市建設資金缺口較大,始終面臨著較大的投融資壓力。實際上,城鎮化所需的巨大資金政府也無力獨自承擔。因此,中國共產黨第十八屆中央委員會第三次全體會議和中央城鎮化工作會議特別要求建立多元可持續的資金保障機制。而在多元資金中最主流、最有潛力的就是民間資本。如果能夠真正釋放民間資本的強大活力,新型城鎮化的資金難題就會迎刃而解。

大量文獻表明,政府主導的城鎮化投融資模式會對民間投資產生“擠出效應”,公私合作機制不健全往往會消弱民間投資效果[2][3]。因此,放松政府對民間投資管制,擴大民間資本的開放范圍,允許民間資本投資城鎮諸多領域就顯得十分必要。實踐發展也表明,民間資本進入城鎮建設領域主要是依托金融深化等系列改革來實現,但是,金融深化在城鎮化發展領域的寬度與深度往往又會影響到民間資本參與城鎮化建設的績效。然而,就目前而言,我國仍然存在著嚴重的金融抑制現象[4],提高了民間資本的融資成本,降低了資金配置效率,導致民間資本難以進入城鎮化領域。為解除金融抑制,促進民間資本進入城鎮化領域,學者主要認為:要進一步放松對各類金融機構市場準入限制,形成量多面廣的草根金融體系,提高民間資本投資城鎮化的程度[5]。放寬對民間資本自發設立新型金融機構的限制,降低準入門檻[6]。引導有組織的非正規金融向規范化的新型金融機構轉變,逐步使地下金融正規化,利用民間資本收購效益低的金融機構,為民間資本參與城鎮化建設提供穩定的資金來源[7]。由此可見,通過金融深化放開金融領域進入和利率管制是促使民間資本參與城鎮化融資的關鍵。

城鎮化是經濟增長的一個引擎,而進一步放開市場準入,引導民間資本參與城鎮化建設,也必將是建立多層次、多樣化、市場化的投融資機制來解決城鎮化巨大資金需求的舉措之一。基于此,本文利用1978~2012年的時間序列數據,深入研究民間資本進入、金融深化與城鎮化發展的相互作用關系,進而提出加快民間資本參與城鎮化建設的具體路徑。

二、實證研究

民間資本與金融深化能夠推動城鎮化發展的結論在很多研究中已經得到了證實,但是二者共同作用于城鎮化發展的關系尚待研究。本文在金融深化與資本形成理論基礎上,結合城鎮化發展相關理論,對民間資本與金融發展共同推動城鎮化發展的作用機制進行實證研究。

以McKinnon[8](p26)、Shaw[9](p32)為代表的金融深化理論認為:通過一系列的金融自由化措施,鼓勵金融市場公平競爭,提高實際利率水平,并由此調動更大的國內私人儲蓄,提高各類投資者對儲蓄的可得性,消除貸款歧視。伴隨著儲蓄向投資的有效轉化,加快資本積累速度,促使資本由效率低的生產領域轉向效率高的生產領域,提高資本配置效率。

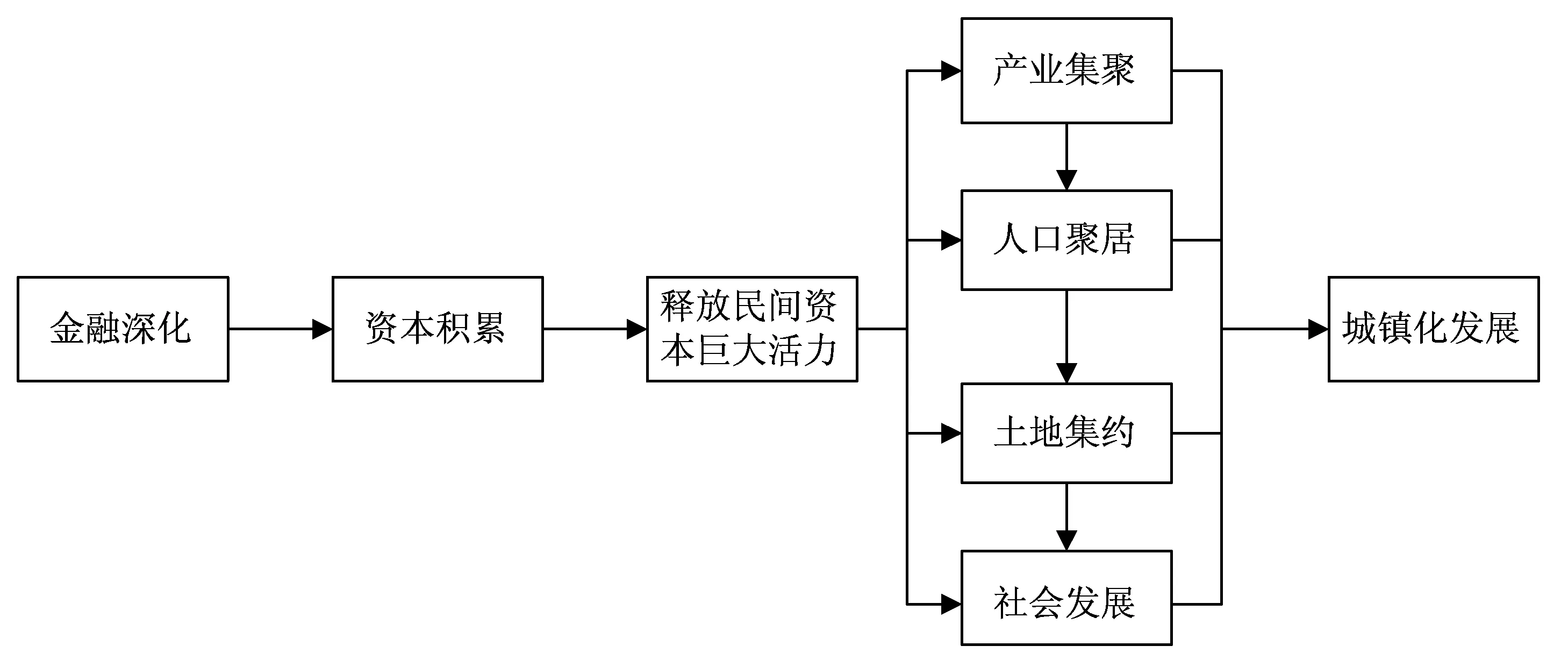

通過金融深化推動資本的形成與積累,釋放民間資本巨大活力,進而通過民間資本投資城鎮化領域帶動相關產業的發展,并通過發揮集聚經濟的作用,促進勞動力、土地等生產要素向空間集聚,帶動以人為本的社會經濟的發展,促進城鎮化綜合發展水平的提升。這就是民間資本通過金融深化帶動城鎮化發展的作用機制,如圖1所示。

圖1 民間資本通過金融深化推動城鎮化發展路徑圖

1.指標選取、數據來源與模型設計

(1)指標選取

理想情況下,金融深化可以通過金融資產占總財富的比例來衡量,但由于財富難以衡量,實際操作中通常使用金融資產或其他相關值(貨幣或信貸供給)占國內生產總值的比重來衡量。Goldsmith提出了金融相關比率的概念,即運用金融資產占國內生產總值之比作為衡量金融發展規模的指標[10]。McKinnon提出了運用一國貨幣存量(M2)與國內生產總值的比重作為衡量一國經濟貨幣化的程度[8](p43)。考慮數據的可得性,本文運用金融相關比率指標衡量金融深化水平的高低。在中國,金融資產則主要是指金融機構存貸款之和,因此,運用金融機構存貸款之和與國內生產總值之比作為衡量金融深化水平的指標,記為fir。

民間投資以個體經濟固定資產投資額與私營企業固定資產投資額之和表示[3],并用民間投資與GDP的比率作為民間資本對經濟發展的貢獻率,記為pi。

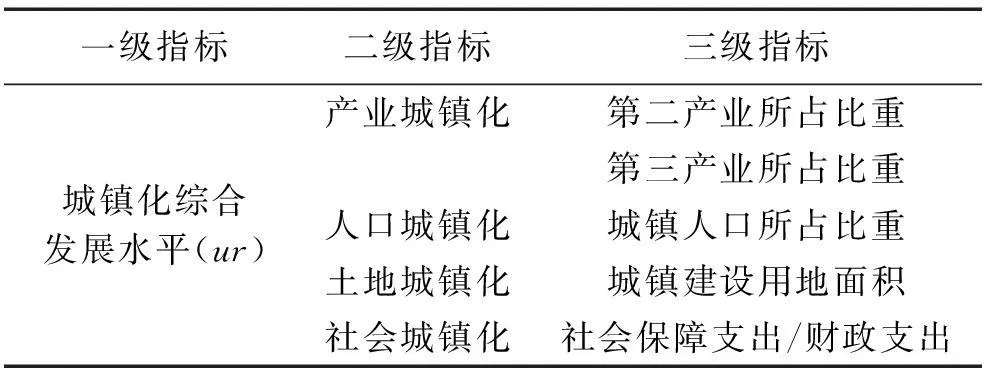

在關于城鎮化衡量指標的選取方面,本文認為,城鎮化發展的標志除了城鎮人口在總人口中的比重提高外,還應包括資本、土地等生產要素的不斷投入以及社會的進步,因此,城鎮化的內涵應該包括以下四個方面的內容:產業城鎮化、人口城鎮化、土地城鎮化與社會城鎮化。遵循數據可得性原則,從上述四個維度建立城鎮化綜合評價指標體系,并包括第二產業所占比重、第三產業所占比重、城鎮人口所占比重等5個統計指標。采用熵值法進行賦權,計算出各個指標的客觀權重,從而在一定程度上避免人為主觀因素帶來的偏差。

表1 城鎮化綜合發展水平衡量指標

(2)數據來源

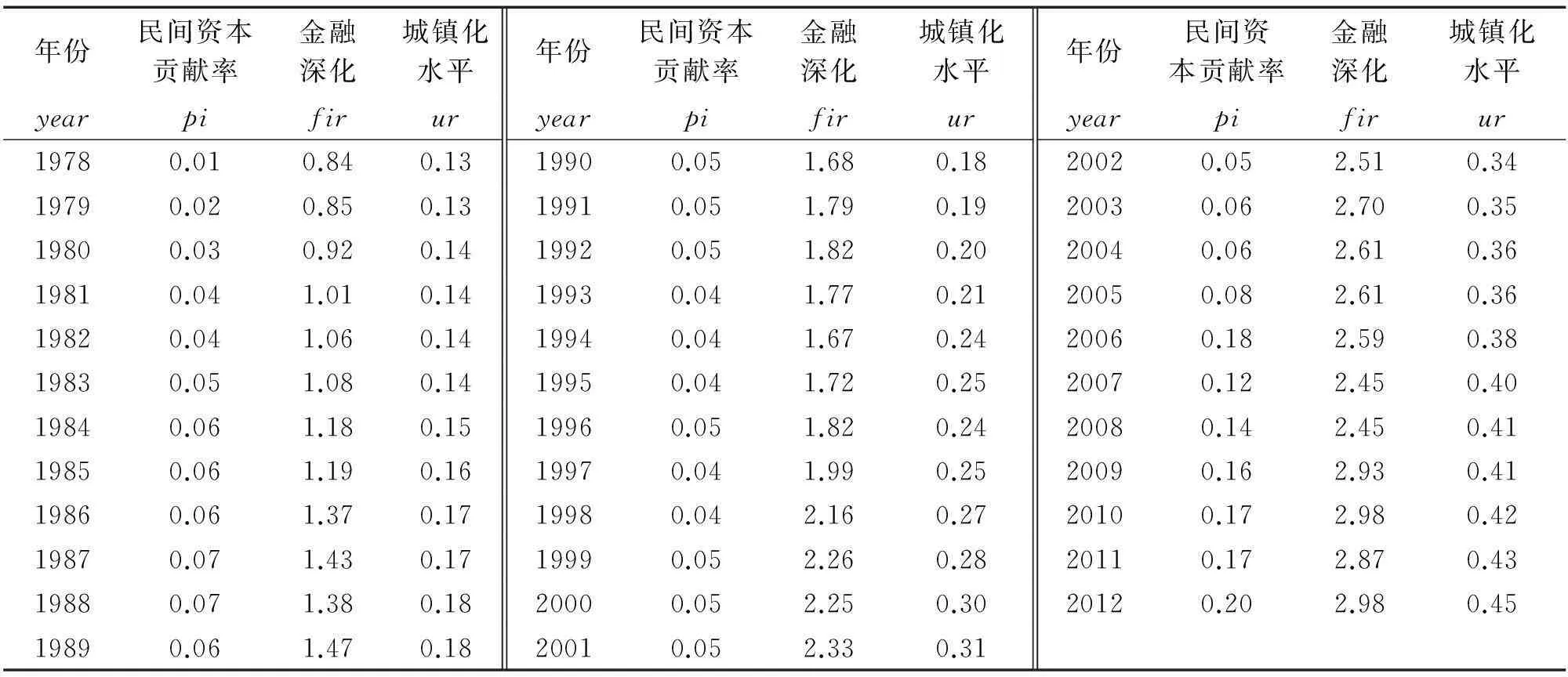

個體經濟固定資產投資、私營企業固定資產投資數據來自《中國固定資產統計年鑒》;存貸款余額、二三產業所占比重、城鎮人口與總人口數量、社會保障支出與財政支出數據來源于《中國統計年鑒》;城鎮建設用地面積數據來源于《中國城市建設統計年鑒》。時間跨度均為1978~2012年。個別數據缺失,采用插值法補齊缺失數據。

表2 各指標數據

數據來源:根據《中國固定資產統計年鑒》、《中國統計年鑒》、《中國城市建設統計年鑒》整理得出。

(3)模型設定

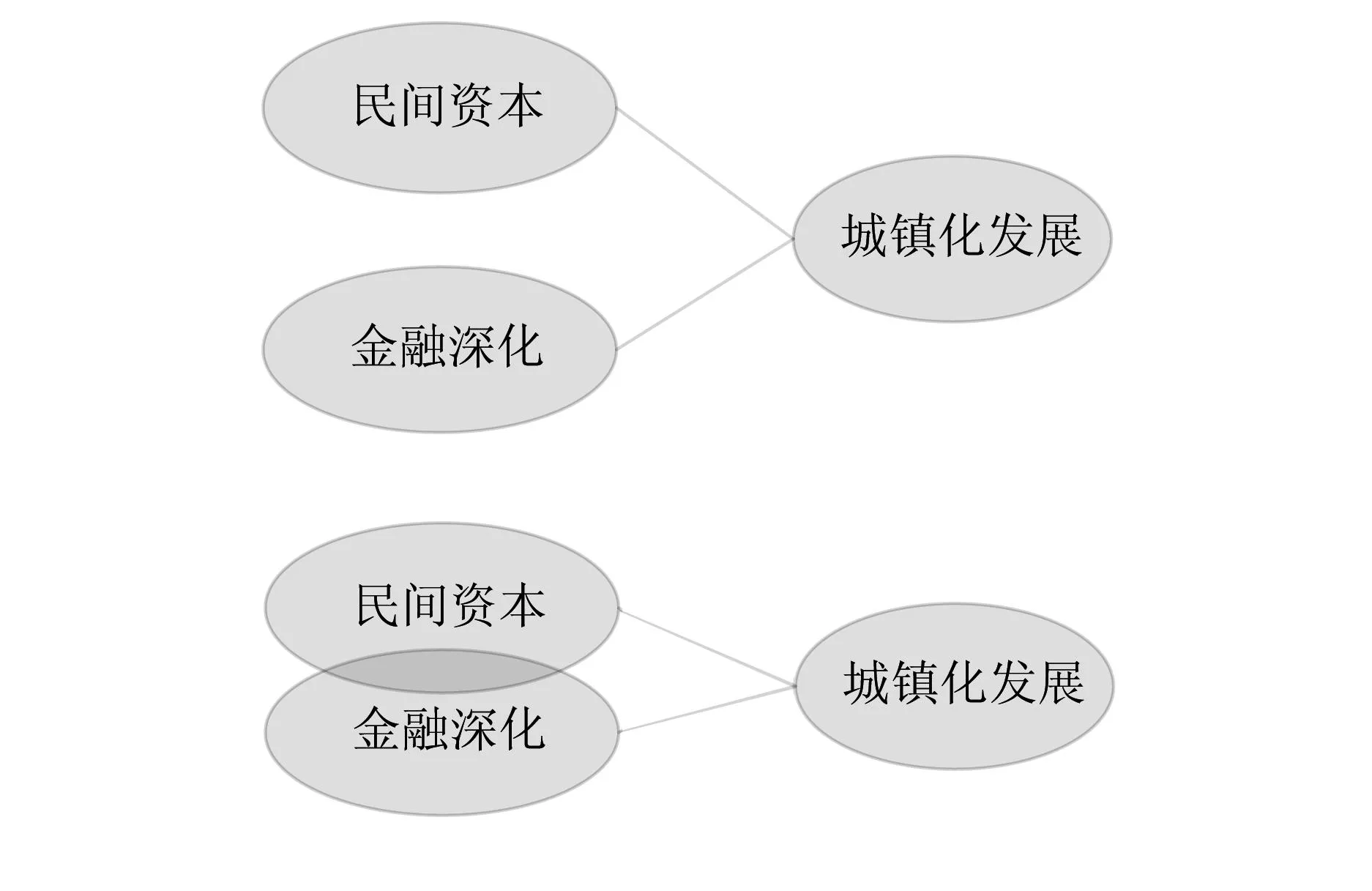

以往文獻表明,在城鎮化的發展過程中,民間資本進入、金融深化水平的提高都會推動城鎮化水平的提升[11],具有顯著的正相關關系。但是大多數研究都是探討二者分別作用于城鎮化發展時,對城鎮化影響的作用機制。本文在借鑒相關研究的基礎上,分析民間資本、金融深化對城鎮化發展的共同影響。如圖2所示。

建立如下二元線性回歸方程:

urt=β0+β1+pit+β2firt+εt

其中,β0為截距項,εt為殘差項。

考慮到民間資本與金融發展規模之間具有顯著的相關性,因此,本文采用剔除相關性的最小二乘研究法[12],剔除民間資本與金融發展規模之間的共線性影響,以期研究二者共同作用于城鎮化發展時,對城鎮化發展水平的影響。具體方法如下:

①對自變量民間資本(pi)、金融發展規模(fir)以及因變量城鎮化綜合發展水平(ur)進行標準化處理,并計算兩個自變量與因變量之間的相關系數,記為ρji。

圖2 民間資本與金融深化共同作用于城鎮化發展機制

2.實證檢驗

金融發展大致可以分為兩個階段,金融抑制階段與金融深化改革階段。在金融抑制階段,由于金融抑制的存在,會出現信貸配給行為,即把可貸資金分配給拖欠概率小的大中型企業,而沒有擔保的、風險較高的中小企業往往得不到銀行低息貸款。對于民間資本而言,大多是投資于中小企業,往往得不到所需的資金,不利于技術進步和生產率的提高,進而損害了經濟增長與城鎮化發展水平的提高。

在中國,金融深化過程,表現為漸進式的金融改革的過程[13]。但是一系列金融深化改革措施的出現,還是在20世紀90年代中后期。Shaw的債務媒介論強調,金融自由化是對金融深化的促進[9](p35)。通過金融自由化改革,讓資金和外匯市場的供求關系決定市場利率和外匯水平,從而實現金融增長帶動經濟增長、城鎮化水平提升。基于此,本文將民間資本對于城鎮化的影響機制分為兩個階段,金融抑制階段與金融深化改革階段,以此分析金融深化改革對于民間資本推動城鎮化發展的作用機制。

(1)中國金融深化改革分界點的確定

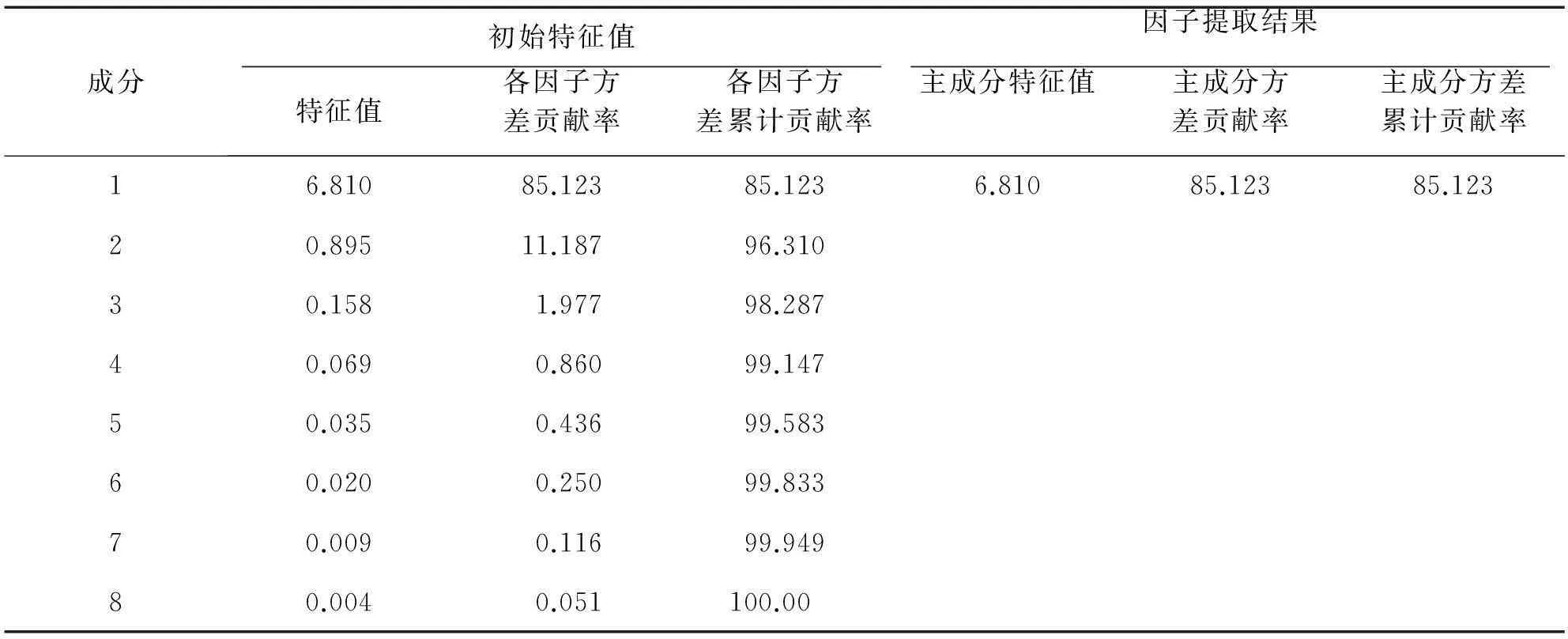

本文在運用主成分分析法對1978~2005年利率、競爭、信貸等8個維度金融深化改革事件構建金融自由化指數的基礎上[14],沿承已有文獻思路,再次找出2006~2012年間衡量金融深化改革的8個維度事件,進行主觀賦值,計算得出1978~2012年間我國金融自由化指數,以此分析隨著金融深化改革的發展,民間資本對城鎮化發展的效應。

表3 中國的金融自由化進程量化表

資料來源:中國人民銀行,《中國金融年鑒》,1986~2012;北大CCER經濟發展戰略研究組:《中國金融體制改革的回顧與展望》;易綱,《中國改革開放三十年的利率市場化進程》等。(由于篇幅所限,全部金融自由化改革進程沒有一一列出)

運用主成分分析法計算中國的金融自由化指數,將表3中8個指標代入,結果如表4所示:

由表4可以看出,因子1的特征值大于1,且累計貢獻率為85.123%,因此,提取因子1作為主成分因子。此主成分因子即為我們所要的金融自由化指數。

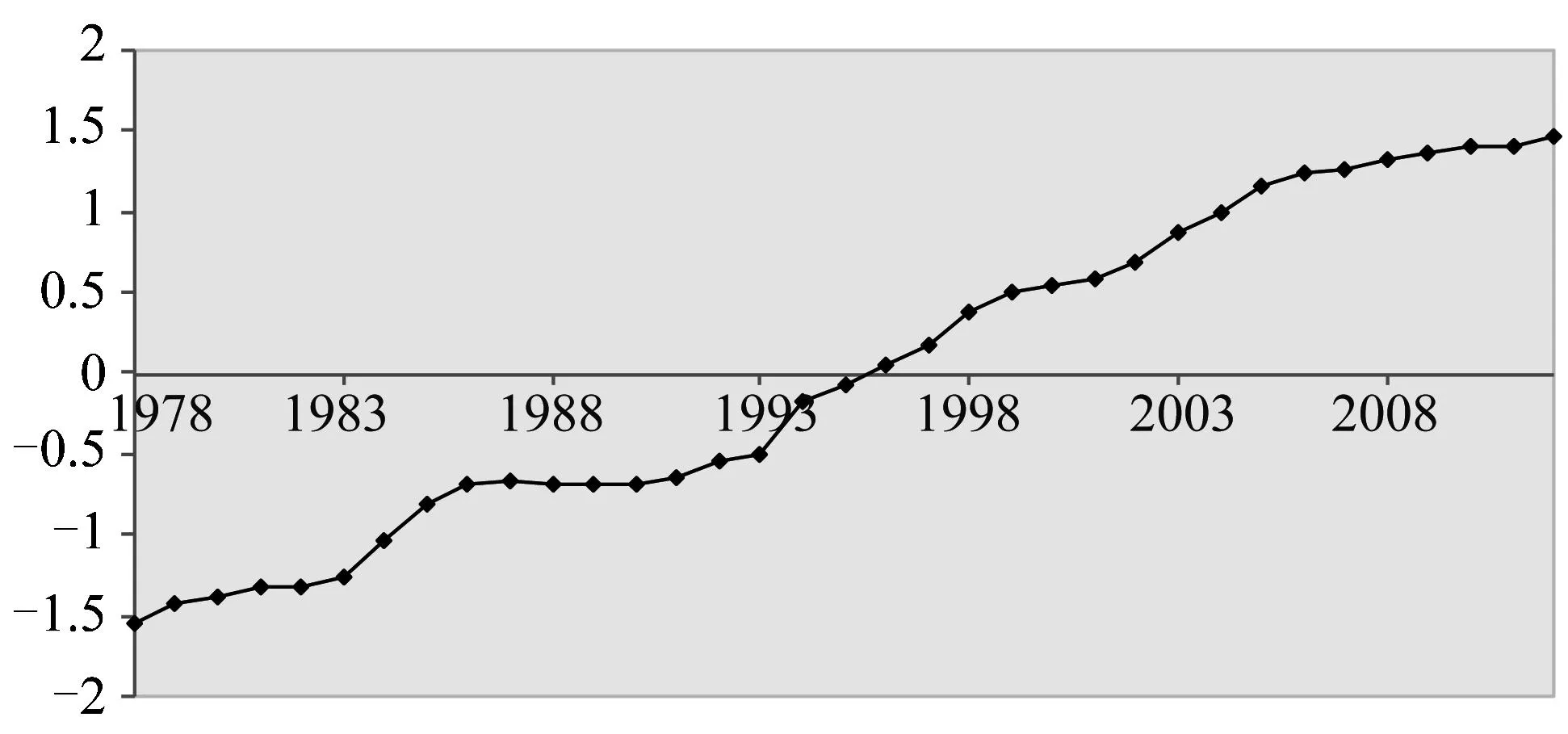

由此得出1978~2012年間中國金融自由化指數變化值如圖3所示。

由圖3可以觀察出,在1996年之前,中國金融自由化指數為負值,1996年之后金融自由化指數為正值。由于主成分分析法會對指標進行標準化處理,因而因子得分會出現負值。將1978年作為參照系,各指數代表的含義為各年度相對于1978年改革開放之初的金融自由化發展程度。1996年之后,金融自由化力度相對于改革開放之初有明顯提升,在這一階段,多項金融體制改革措施相繼出臺,并且開始進行利率市場化改革,而利率的市場化是解除金融抑制的關鍵。因此,本文以1996年作為金融深化改革分界點,以此分析在金融深化改革推進之后,民間資本以及金融發展對城鎮化綜合發展水平的影響。

圖3 中國金融自由化指數變化趨勢圖

表4 總方差分解圖

(2)實證檢驗結果

本文運用SPSS21.0軟件,實證分析在1978~2012整個城鎮化發展過程中以及金融深化改革前后民間資本進入以及金融深化二者對于城鎮化綜合發展水平的影響。

①在整個城鎮化發展進程中,民間資本、金融深化對于城鎮化綜合發展水平的影響。得到如下線性回歸方程:

(1)

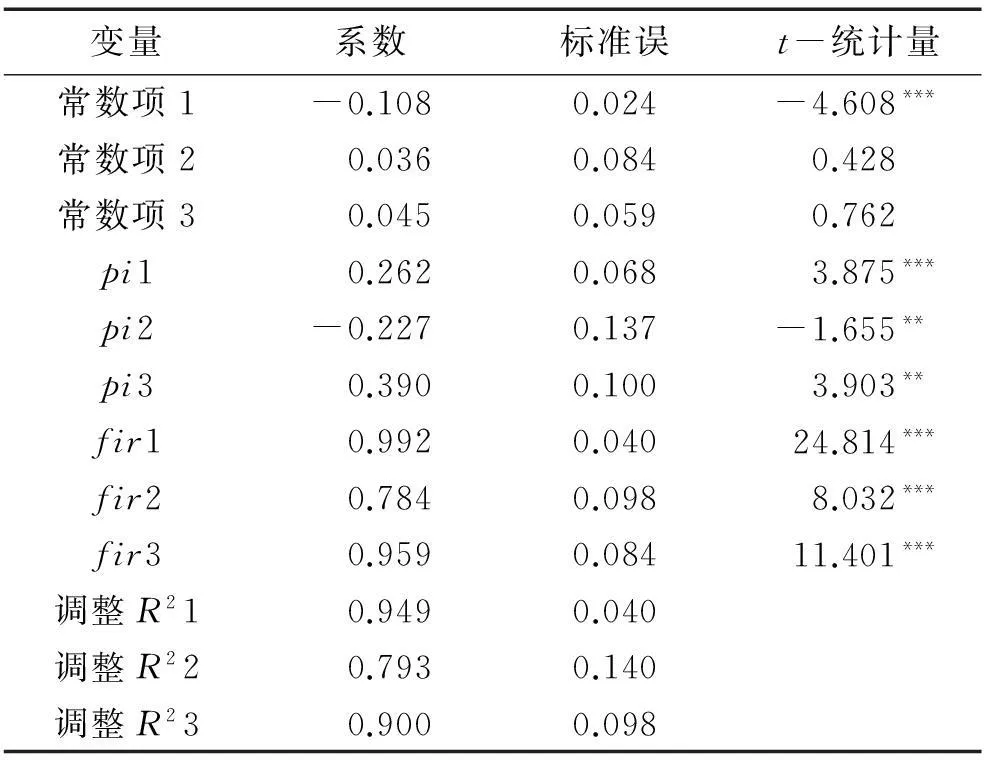

在城鎮化發展進程中,民間資本每提高一個百分點,城鎮化綜合發展水平提高0.262個百分點;金融發展規模每提高一個百分點,城鎮化綜合發展水平提高0.992個百分點。對于民間資本而言,它對于城鎮化發展的推動作用要遠遠低于金融深化對城鎮化發展的推動作用。這并不難解釋,由于民間投資所占國內生產總值的比重要遠遠小于金融機構存貸款之和與國內生產總值的比重,進而對城鎮化發展的影響會出現差距。

②金融深化改革推進前,民間資本、金融深化對城鎮化發展水平的影響。選取時間段為1978~1995年,得到如下線性回歸方程:

(2)

在金融深化改革推進之前,在城鎮化發展進程中,民間資本每提高一個百分點,城鎮化綜合發展水平下降0.227個百分點;金融發展規模每提高一個百分點,城鎮化綜合發展水平會提高0.784個百分點。對于民間資本而言,在金融深化改革之前,它對城鎮化發展會產生負的影響。這也證明了金融抑制現象的存在,會對宏觀經濟產生負面影響,進而阻礙了城鎮化進程。由于信貸配給的存在,金融抑制會減少民間投資,在這一階段,民間資本若想發展只能依靠地下交易以及尋租等途徑來實現,降低了資金的配置效率,不利于城鎮化綜合發展水平的提高。

③金融深化改革推進后,民間資本、金融深化對城鎮化發展水平的影響。選取時間段為1996~2012年,得到如下線性回歸方程:

(3)

金融深化改革推進后,在城鎮化發展進程中,民間資本每提高一個百分點,城鎮化綜合發展水平提高0.39個百分點;金融發展規模每提高一個百分點,城鎮化綜合發展水平提高0.959個百分點。相比于金融深化改革之前以及整個城鎮化進程來說,民間資本對于城鎮化綜合發展水平的影響有顯著的提升。這是因為隨著金融自由化改革的逐步推進,對利率的限制逐步降低,根據金融深化理論,利率的提高會增加儲蓄,進而投資也會增加。并且由于實際利率與資本—產出增長比率之間呈負相關,與全要素生產率呈正相關,進而,金融深化促進了投資效率的提高。與此同時,較大比例的社會剩余進入金融機構,意味著對剩余的使用可能更具生產性。高生產率促進高增長率,這也驗證了金融深化指標的提高與投資占GDP的變化之間存在顯著的正相關關系[15]。綜上分析,金融深化可以增加投資,提高投資效率,進而促進了經濟增長與城鎮化水平的提升。

表5 回歸結果表

注:“1”代表式1中常數項與調整R2,“2”代表式2中常數項與調整R2,“3”代表式3中常數項與調整R2。**與***分別表示在0.05和0.01水平上統計顯著。所有方程F值均通過0.001水平上的顯著性檢驗。

三、結論及建議

本文在已有民間資本、金融深化與城鎮化發展相關研究的基礎上,首次將民間資本與金融深化二者共同作用于城鎮化發展展開研究。運用剔除相關性的最小二乘法,剔除二者之間的共線性影響,并運用二元線性回歸模型,重點研究民間資本在金融深化改革前后對于城鎮化發展的影響。研究結果表明,民間資本進入、金融深化水平的提升都會推動城鎮化的發展。在金融抑制階段,民間資本對于城鎮化的發展會出現負的效應。但是隨著金融深化改革的推進,民間資本會對城鎮化發展城鎮化的發展產生正向影響,并且這種正向效應是顯著提升的。因此,為支持民間資本參與城鎮化建設,必須著力推動金融深化改革,推動城鎮化綜合發展水平的提升。具體建議如下:(1)深化金融體系改革,放松民間資本的市場準入。在城鎮化的過程中,應當實施普惠金融,進一步放松對民間資本進入金融領域的市場準入限制,引導民間資本以入股、增資擴股或直接發起設立的方式進入城市民營銀行、村鎮銀行和小額貸款公司等金融機構,形成多元化的金融支持體系。(2)降低投資門檻,分類引導民間資本進入適合領域。放開城鎮化領域市場準入條件,在市場資源、行業準入等方面給予民間資本寬松環境,提高民間資本在城鎮基礎設施建設、公共服務以及社會事業重點領域的投資比重,減少政府投資對民間投資的“擠出效應”。(3)搭建融資平臺,創新民間資本融資模式。逐步推行民間融資規范引導,推廣民間借貸服務中心模式,搭建公益性的創新民間資金交易平臺,引導民間資本投資實體經濟。通過“政府搭臺、中介參與、融資主體參與”方式,實現非正規金融陽光化、規范化,充分發揮民間資本在參與城鎮化建設中的重要作用。

[1] 巴曙松,楊現領. 城鎮化大轉型的金融視角[M]. 廈門:廈門大學出版社,2013.1-2.

[2] 陳時興. 政府投資對民間投資擠入與擠出效應的實證研究——基于1980~2010年的中國數據[J].中國軟科學,2012,(10):169-176.

[3] 張秀利,祝志勇. 城鎮化對政府投資與民間投資的差異性影響[J]. 中國人口·資源與環境,2014,24(2):54-59.

[4] 陳斌開,林毅夫. 金融抑制、產業結構與收入分配[J]. 世界經濟,2012,(1):3-23.

[5] 辜勝阻,劉江日,曹譽波. 民間資本推進城鎮化建設的問題與對策[J]. 當代財經,2014,(2):5-11.

[6] 任曙明,張靜,鄭洋. 商業銀行進入模式對農村融資服務的影響[J]. 大連理工大學學報(社會科學版),2013,34(2):13-18.

[7] 王擎,田嬌. 非正規金融與中國經濟增長效率—基于省級面板數據的實證研究[J]. 財經科學,2014,(3):11-20.

[8] MCKINNON R. Money and Capital in Economic Development[M]. Washington,D.C:The Brookings Institution, 1973.26-43.

[9] SHAW E S. Financial Deepening in Economic Development[M].New York:Oxford University Press,1973.31-35.

[10] GOLDSMITH R.Financial Structure and Development[M]. New Haven:Yale University Press, 1969.43-47.

[11] 陳雨露. 中國新型城鎮化建設中的金融支持[J]. 經濟研究,2013,(02):10-12.

[12] 鄭彥玲. 剔除相關性的最小二乘研究[J]. 數理統計與管理,2009,28(5):858-863.

[13] 易綱,宋旺. 中國金融資產結構演進:1991~2007[J]. 經濟研究,2008,(8):4-15.

[14] 易文婓,丁丹. 中國金融自由化指數的設計和分析[J]. 經濟科學,2007,(3):66-75.

[15] HOWARD P. Industrial policy: growth elixir or poison? [R]. World Bank Research Observer 15, Februry 2000:47-67.

Empirical Study of Private Capital Participation,Financial Development and Urbanization

HAN Xu, XIA Xianli, SHI Baofeng

( College of Economics and Management, Northwest A&F University, Yangling 712100, China )

Based on the time series data of private capital, financial interrelations ratio and the development level of urbanization from 1978 to 2012, eliminating the colinearity between private capital and financial interrelations ratio, the paper uses the linear regression model to make an empirical analysis. The results indicate that private capital participation and financial interrelations ratio have positive impacts on the development of urbanization level. At the same time, with the development of financial deepening reform, private capital has a significant effect on the development of urbanization. Thus we propose that it is necessary to deepen reformation of financial system to attract private capital to promote urbanization.

private capital; urbanization; financial development; linear regression model

2015-04-18;

2015-06-29

國家自然科學基金青年項目:“基于風險等級匹配和普惠金融雙重約束的農戶小額貸款信用評級研究”(71503199);教育部人文社科項目:“政府主導下農地流轉對農戶福利影響及改進策略研究”(15YJA790068);楊凌軟科學項目:“‘四個楊凌’協同發展水平測度與實現路徑研究”(2014RKX-07)

韓敘(1990-),女,山東淄博人,西北農林科技大學經濟管理學院碩士研究生,研究方向為城鎮化與金融發展;夏顯力(1973-),男,安徽懷寧人,教授,博士生導師,主要從事城鎮化與區域經濟發展研究,E-mail:xnxxil@163.com;石寶峰(1984-),男,山西長治人,講師,博士,主要從事復雜系統評價研究。

F291.1

A

1008-407X(2016)01-0064-06

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

人大建設(2019年12期)2019-05-21 02:55:32

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

學習月刊(2015年14期)2015-07-09 03:37:50

江蘇年鑒(2014年0期)2014-03-11 17:09:40

河北金融年鑒(2014年0期)2014-02-27 13:20:03

中國工程咨詢(2014年6期)2014-02-16 06:28:08

中國工程咨詢(2014年12期)2014-02-16 06:18:28