行業上游度與中國制造業國際競爭力

2016-05-14 00:01:03蘇杭李化營

財經問題研究 2016年8期

蘇杭 李化營

摘 要:本文基于世界投入產出數據庫中的投入產出表,借鑒Antràs等提出的行業上游度,測度分析了中國制造業整體及各細分行業在全球價值鏈分工中的位置。結果顯示:制造業各細分行業上游度指數呈現先升后降趨勢;低、中、高技術制造業行業上游度指數變化趨勢與全球金融危機關系密切;低技術制造業行業國際競爭力不斷削弱,中、高技術制造業行業國際競爭力不斷增強。本文圍繞中國制造業國際競爭力影響因素進一步研究發現,中國制造業行業上游度與國際競爭力呈現反向關系,行業勞動生產率與行業平均工資水平提升了制造業的國際競爭力。

關鍵詞:制造業;行業上游度;國際競爭力

中圖分類號:F424 文獻標識碼:A

文章編號:1000-176X(2016)08-0031-07

一、引言和文獻綜述

自2001年加入世界貿易組織(WTO)以來,中國制造業規模和進出口貿易額都實現了快速增長。世界貿易組織數據庫顯示,2001年中國制造業出口總額為2 358.20億美元,僅占世界出口總額的5.23%,2013年中國制造業出口總額已躍升至20 771.50億美元,占世界出口總額的17.53%。出口貿易額的快速增長,為中國制造業參與全球化生產和提升國際分工地位提供了契機[1],也對中國制造業價值鏈的低端鎖定起到了強化作用[2]。

自20世紀80年代以來,全球價值鏈分工已成為國際分工發展的主導形式。全球價值鏈分工表現為勞動密集型工序或零部件生產與資本、技術、知識密集型工序或零部件生產之間的分工,甚至是設計與制造的分工,并且越來越多的國家參與到這種分工活動中。分工的細分化導致國與國之間的比較優勢更多地體現為全球價值鏈某一生產工序或環節的優勢,而非傳統的最終產品優勢。這大大降低了發展中國家參與國際分工的門檻。改革開放以來,中國依靠豐富的勞動力資源、較強的產業配套和加工制造能力積極融入全球價值鏈分工,逐步成長為全球制造業生產基地,并超越美國成為世界第一制造業大國。然而,在制造業規模擴大和出口快速增長的過程中,中國制造業在全球價值鏈分工體系中的位置是否發生變化?制造業的國際競爭力是否伴隨行業規模擴大和出口增長實現了同步提升?未來中國制造業應怎樣進一步轉型升級?對這些問題還需要持續的研究。

目前全球掀起了新一輪以制造業數字化、網絡化、智能化為核心的,疊加尋求新能源、新材料突破為主要內容的科技革命和產業變革。在此背景下,中國順勢推出《中國制造2025》,以現代信息化與工業化深度融合為主線,重點發展新一代信息技術,提升高檔數控機床和機器人、航空航天裝備、先進軌道交通裝備等十大領域的制造水平,在繼續融入國際分工體系的同時,提升中國制造業的國際競爭力。

單純從傳統貿易數據看,中國制造業在國際上的競爭力明顯增強,但也反映出中國制造業依靠低廉的勞動力和低值的產品參與國際分工[3]。制造業作為國家基礎性產業參與國際分工不僅影響一國的貿易利益和產業升級進程,而且決定其在全球價值鏈分工中的位置。

為測度并解釋中國制造業在全球價值鏈分工中的位置,國內外學者進行了廣泛的研究。一是基于傳統數據測度中國制造業在全球價值鏈分工中的位置。胡昭玲和宋佳[4]利用出口價格的變化測度中國制造業的國際分工地位。劉瑤和張曉磊[5]基于三元邊際的分解方法,利用傳統的產品進出口額和產品價格研究中國裝備制造業的出口增長模式。二是基于貿易增加值測度中國制造業在全球價值鏈分工中的位置。Koopman等[6]提出了KPWW分解法,并設計出GVC地位指數和GVC參與指數來反映一國國際分工地位和參與全球價值鏈分工的程度。戴翔[7]基于貿易附加值測算中國制造業的顯示性比較優勢指數,以此來反映中國制造業的國際競爭力。三是基于投入產出表的行業數據測算一國的行業上游度,進而測度該國在全球價值鏈分工中的位置。Antràs等[8]測算了美國426個行業的上游度以反映其在全球產業鏈的相對位置。鞠建東和余心玎[9]利用Antràs等的行業上游度測算方法測度了中國在全球價值鏈中的位置,發現中國在全球價值鏈的出口有同位和低值兩個特征。王金亮[10]利用Fally[11]提出的行業上游度測算方法測算了2002年中國各產業行業上游度,發現與發達國家相比,中國制造業仍處于全球價值鏈的低端。四是針對制造業國際競爭力影響因素的探討。張小蒂和孫景蔚[12]從垂直專業化分工視角分析了參與國際分工對中國制造業國際競爭力的影響,從長期看,參與垂直專業化分工有利于中國產業國際競爭力的提升。文東偉等[13]證實了FDI對中國產業結構變遷和出口競爭力的影響,認為FDI不僅推動了產業結構升級,而且顯著提升了中國制造業的出口競爭力。

本文在上述研究的基礎上,基于世界投入產出數據庫(WIOD)中的投入產出表,借鑒Antràs等[8]的行業上游度測算方法,嘗試從生產階段的視角測算中國制造業及各細分行業在全球價值鏈分工中的位置,并利用世界投入產出數據庫中的投入產出表測算中國制造業顯示性比較優勢指數,用于衡量中國制造業的國際競爭力。在此基礎上,將行業上游度引入到中國制造業國際競爭力的分析框架中,嘗試探討行業上游度對中國制造業國際競爭力的影響。

二、指標與數據來源

1.行業上游度

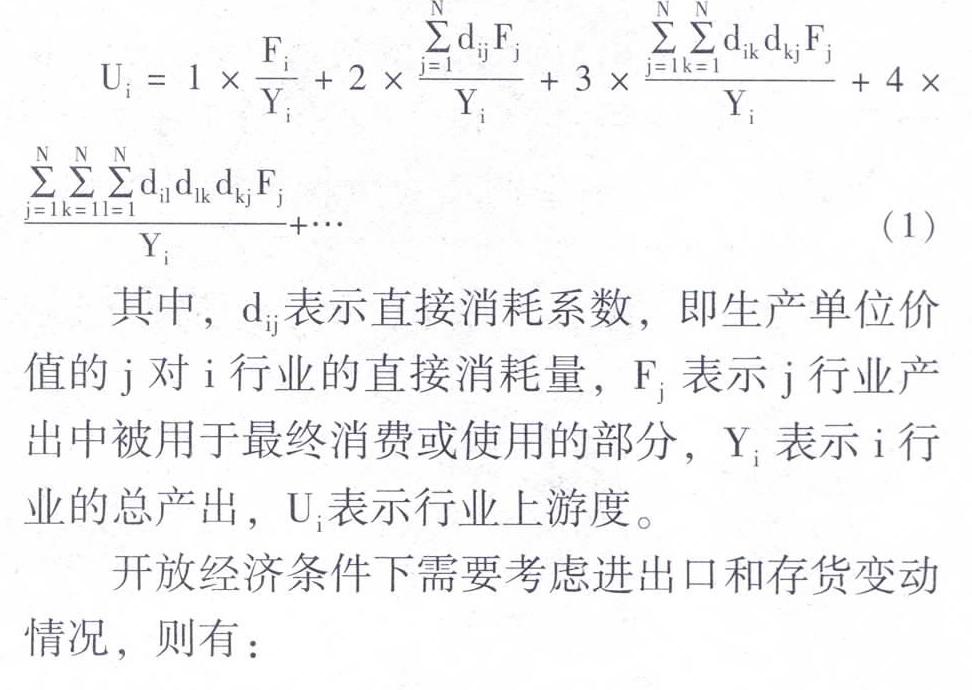

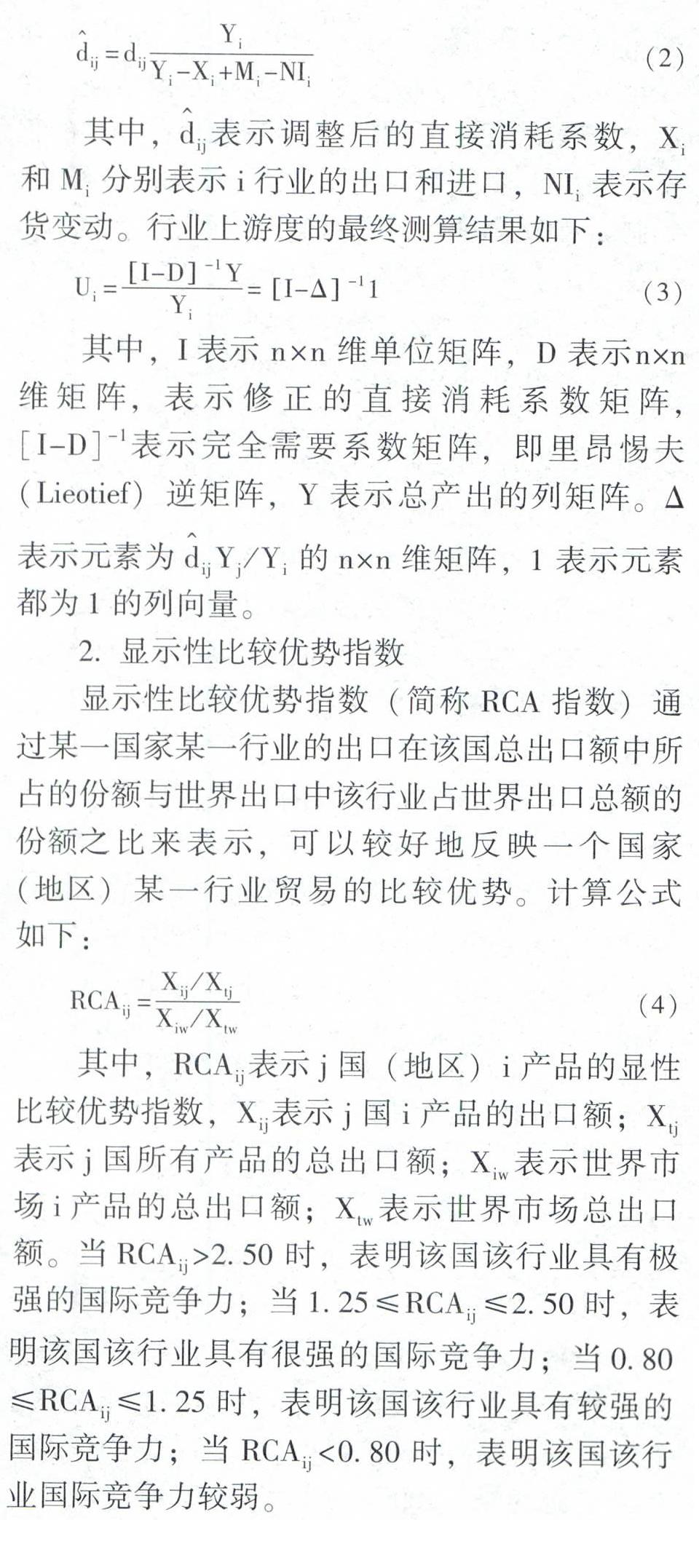

Antràs等[8]提出了行業上游度的概念及測度框架,用來研究一個行業在全球價值鏈的相對位置。行業上游度是一個行業與最終產品端的平均距離,即一國某行業產品在到達最終需求之前所要經歷的生產階段數。行業上游度越高表示該行業與最終產品端的加權平均距離越遠,該行業產品在到達最終需求之前所要經歷的生產階段數越大;行業上游度越低表示該行業與最終產品端的加權平均距離越近,該行業產品在到達最終需求之前所要經歷的生產階段數越小。若行業上游度為1,則表明某行業產品被直接消費或使用。在封閉經濟條件下的計算公式如下:

3.數據來源與說明

本文數據均來自世界投入產出數據庫,該數據庫提供了1995—2011年27個歐盟國家和13個其他國家和地區的時間序列投入產出表,其中包含35個行業、59類產品的中間使用、最終使用、進出口和增加值等相關數據。其中制造業行業14個,借鑒經濟合作與發展組織(OECD)對制造業的分類標準,可以將世界投入產出數據庫中制造業的投入產出部門分為:低技術行業,包括C3食品、飲料及煙草業、C4紡織業、C5皮革及鞋類制造業、C6木材加工及其制品業、C7紙漿、紙制品及印刷出版業、C16其他制造業及回收加工業;中技術行業,包括C8石油加工、煉焦及核燃料加工業、C10橡膠及塑料制品業、C11非金屬礦物制品業、C12金屬冶煉及壓延加工業;高技術行業,包括C9化學原料及其制品業、C13機械制造業、C14電子及光學儀器制造業、C15交通運輸設備制造業。

三、中國制造業行業上游度

1.中國制造業行業上游度分布

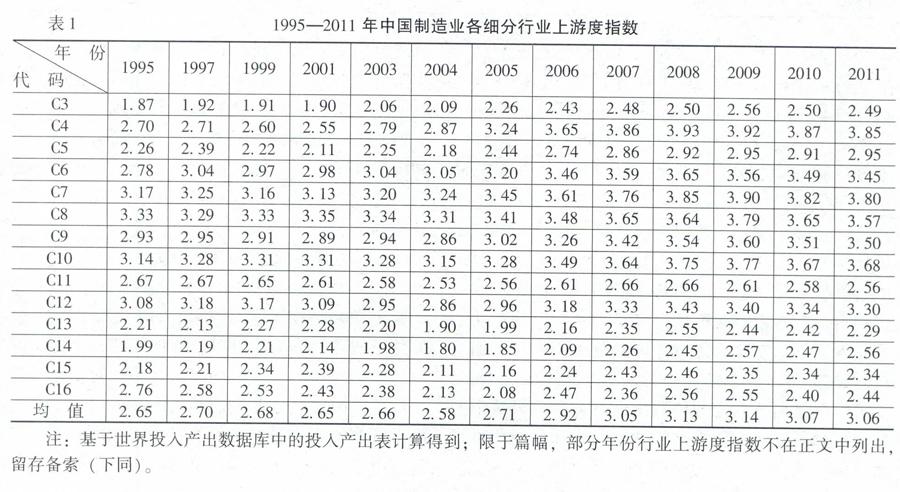

按照式(3)對1995—2011年中國制造業各細分行業上游度指數進行測算,結果如表1所示。

1995—2009年中國制造業大部分行業上游度指數出現不同程度的上升,說明制造業大部分行業的產品作為中間產品的供應者逐漸向全球價值鏈上游移動。2009—2011年中國制造業大部分行業上游度指數出現不同程度的下降,說明中國制造業大部分行業的產品作為中間產品的供應者呈現向全球價值鏈下游移動的趨勢。從具體數值看,中國制造業整體行業上游度指數從1995年的2.65上升到2009年的3.14,說明中國制造業整體在向全球價值鏈上游移動,與最終產品端的距離擴大;2009—2011年中國制造業整體行業上游度指數開始下降,說明中國制造業整體向全球價值鏈下游移動,這與2008年全球金融危機后中國制造業的調整有關。

1995—2011年非金屬礦物制造業、機械制造業、其他制造業及回收加工業行業上游度指數都呈現出下降趨勢,說明這幾個行業作為中間產品的供應者趨于向全球價值鏈下游移動,更加接近最終產品端。食品、飲料及煙草業、紡織業和皮革及鞋類制造業行業上游度指數上升幅度較大,分別上升了33.16%、42.59%和30.53%,說明這些行業的產品作為中間產品的供應者趨于向全球價值鏈上游移動,與最終產品端的距離明顯拉大,這幾個行業均屬于勞動密集型行業,說明中國勞動密集型行業參與全球價值鏈分工的程度進一步加深。以2011年為例,紡織業、紙漿、紙制品及印刷出版、石油加工、煉焦及核燃料加工業、化學原料及其制品業和橡膠及塑料制品業行業上游度指數偏高,分別為3.85、3.80、3.57、3.50和3.68,說明這些行業的產品要經歷將近四個生產階段才能到達最終產品端,生產鏈較長;機械制造業、交通運輸設備制造業和其他制造業及回收加工業行業上游度指數偏低,分別為2.29、2.34和2.44,說明這些行業的產品只需經歷兩個多生產階段就到達最終產品端,生產鏈較短。生產鏈長短的不同實際上反映出中國制造業各細分行業參與全球價值鏈分工程度的差異。

2.按照研發密度細分的制造業行業上游度分布

經濟合作與發展組織按照研發密度的不同將制造業細分為低技術行業、中技術行業和高技術行業三類。表2是1995—2011年中國低、中、高技術制造業行業上游度指數。

從表2可以看出,1995—1997年低技術制造業行業上游度指數從1995年的2.59上升到1997年的2.65;中技術制造業行業上游度指數從1995年的3.06上升到1997年的3.11;高技術制造業行業上游度指數從1995年的2.33上升到1997年的2.37,說明這一階段三類行業的生產階段數都在增加,都趨于向全球價值鏈上游移動。2001年之后,低、中、高技術制造業行業上游度指數整體呈上升態勢,說明加入世界貿易組織后,隨著出口規模的持續擴大,中國制造業開始深度融入全球價值鏈,國際分工程度日漸加深。2009年之后,低、中、高技術制造業行業上游度整體向下,充分體現出全球金融危機對中國出口和制造業發展帶來的沖擊。全球金融危機爆發后,歐美發達國家開始推行“再工業化”戰略,引發了全球高端制造業的新一輪競爭,給中國制造業發展帶來新挑戰;與此同時,廣大新興市場國家也加快了工業化發展步伐,在勞動密集型制造業領域給中國造成擠壓。面對前所未有的挑戰和壓力,中國制造業企業開始積極尋求破局,通過提升生產環節的附加值,實現向最終產品端的臨近。

四、中國制造業國際競爭力

RCA指數可以反映一個國家 (地區)某一產業貿易的比較優勢,剔除了國家總量波動和世界總量波動的影響,可以較好地反映一個國家某一產業的出口與世界平均出口水平相對而言的比較優勢。中國制造業企業參與國際分工主要通過加工貿易的方式進行,因而本文以RCA指數作為衡量中國制造業國際競爭力的代表指標。為避免傳統貿易統計帶來的“統計假象”[14]問題,本文的RCA指數基于世界投入產出數據庫投入產出表中制造業各細分行業的貿易數據計算得到,結果如表3所示。

從表3可以看出,紡織業和皮革及鞋類制造業一度具有極強的國際競爭力,但1995—2011年這兩個行業的國際競爭力整體呈現下降趨勢。1995年紡織業RCA指數為4.69,之后開始下降,2008年全球金融危機以后該指數再次下降,2011年下降至3.38。1995年皮革及鞋類制造業RCA指數高達5.37, 2011年該指數下降至3.33。紡織業和皮革及鞋類制造業均屬于低技術行業,這兩個行業RCA指數下降反映出中國低技術制造業國際競爭力呈現下降趨勢。

在中技術制造業,除金屬冶煉及壓延加工業外,其他三個行業RCA指數均呈現先降后升趨勢,表明中技術制造業在融入全球價值鏈分工的過程中維持了較強的國際競爭力。

在高技術制造業,電子及光學儀器制造業的國際競爭力呈現上升趨勢,1995—2008年該行業RCA指數由1.40升至2.48,上升幅度較大。雖然受2008年全球金融危機沖擊,該行業國際競爭力有微弱下降趨勢,但較1995年仍有較大水平提高。與電子及光學儀器制造業相比,化學原料及其制品業、機械制造業、交通運輸設備制造業RCA指數雖然相對較低,但與1995年相比仍有較大提高,說明中國高技術制造業國際競爭力整體呈現上升趨勢。

國際而言,20世紀90年代后期,中國制造業國際競爭力優勢主要集中在以紡織業和皮革及鞋類制造業為代表的勞動密集型行業,這在一定程度上印證了中國是以勞動力要素稟賦嵌入全球價值鏈的。2001年中國加入世界貿易組織后,對外貿易發展迅速,經濟進入高速增長的新階段,與此同時,中國制造業勞動力成本也進入上升通道。中國社會科學院工業經濟研究所[15]援引日本貿易振興機構在2013年12月至2014年1月所做的調查數據指出,上海普通工人的月基本工資為495美元,分別是吉隆坡、雅加達、馬尼拉、曼谷、河內、金邊、仰光、達卡、新德里、孟買、卡拉奇和科隆坡的1.15倍、2.05倍、1.88倍、1.35倍、3.19倍、4.90倍、6.97倍、5.76倍、2.20倍、2.38倍、3.21倍和3.80倍。與東南亞國家相比,中國制造業的勞動力成本優勢日漸消失。低技術制造業RCA指數下降正是中國勞動力成本優勢逐漸消失的具體表現。然而,與低技術制造業國際競爭力下降形成鮮明對照的是高技術制造業國際競爭力明顯上升,表明伴隨中國制造業參與國際分工程度的深入,制造業的資本和技術要素稟賦明顯提升,直接推動了資本和技術密集型制造業的發展。

五、中國制造業國際競爭力影響因素分析

在行業上游度發生變化的同時,中國制造業國際競爭力也呈現出結構性變化,那么,兩者之間是否存在某種關系?為回答這一問題,本文基于制造業行業面板數據,就制造業行業上游度對制造業國際競爭力的影響進行經驗分析,構建多元回歸模型,用式(5)表示:

其中,RCAit表示顯示性比較優勢指數,UPSTRit表示行業上游度指數,PRODITit表示行業勞動生產率,是i行業生產技術水平和管理水平的綜合性指標,基于世界投入產出數據庫投入產出表中行業增加值除以就業人數得到,WAGEit表示行業平均工資水平,μit表示隨機擾動項。此外,回歸方程還引入了行業固定效應αi。關于各行業就業人數和平均工資水平的數據,來自《中國勞動統計年鑒》,本文將各細分行業的就業人數和平均工資水平按照世界投入產出數據庫中的行業分類方法進行匹配后得到。 因2003年前后中國國民經濟行業分類方法不同和其他制造業及回收加工業的數據缺失,為了統一數據的統計口徑,選取2003—2011年中國制造業13個行業的數據進行回歸分析。部分變量取自然對數,一是可以消除異方差,二是可以保證序列的平穩性。根據式(5)用統計軟件STATA12.0對面板數據進行回歸分析,結果如表4所示。用Hausman檢驗比較固定效應模型和隨機效應模型,回歸結果顯示Prob>χ2=0.17,結果不顯著,拒絕原假設,因而選擇隨機效應模型進行分析。

從表4可以看出,中國制造業行業上游度與國際競爭力之間呈現反向關系。換言之,在行業上游度趨于向上游移動,即該行業更加專注于生產和提供中間產品時,其國際競爭力呈現下降趨勢。這一點在低技術和中技術制造業行業的現實發展中得到進一步驗證。前文提及的以紡織業和皮革及鞋類制造業為代表的勞動密集型行業上游度指數和RCA指數呈現截然相反的走勢。在高技術制造業行業,回歸結果與行業發展實際情況并不完全相符,這可能與樣本數有關。行業勞動生產率與制造業國際競爭力呈現正向關系,且顯著性水平較高,說明伴隨行業生產效率的改進,該行業國際競爭力明顯提升,這與一系列的經驗分析相符。此外,行業平均工資水平的回歸系數為正,表明行業平均工資水平同樣對制造業國際競爭力產生影響。一般而言,制造業工資水平上升會倒逼制造業企業改變低水平的規模擴張的發展模式,轉而依靠創新驅動發展。在創新驅動發展模式下,人力資本、創新活力和制度變革等都是決定制造業國際競爭力的核心要素。相應地,制造業國際競爭力會因制造業發展模式的轉變而得到提升。

六、結論與啟示

本文基于世界投入產出數據庫中的投入產出表,測算并比較了中國制造業行業上游度指數和顯示性比較優勢指數,并通過構建多元回歸模型探究兩者之間的關系。回歸結果顯示:中國制造業行業上游度和以顯示性比較優勢指數為代表的國際競爭力之間呈現反向關系,表明要實現行業國際競爭力的提升,制造業需要沿著全球價值鏈向最終產品端移動,逐漸擺脫傳統加工貿易中承擔的加工組裝環節,順應市場需求的變化,實現向全球價值鏈高端環節攀升。此外,還需要提高勞動生產率。一直以來,中國制造業面臨的主要問題是勞動生產率較低,僅及美國的4.00%,日本的3.80%,與印度的水平不相上下。勞動生產率低直接導致制造工藝落后,優質高效低耗產品的普及率不足10%,低水平產能嚴重過剩,高水平產能嚴重不足。勞動生產率低的發展現狀直接影響中國從“制造業大國”向“制造業強國”的轉變,也是《中國制造2025》發展規劃重點關注的對象。中國制造業勞動生產率低還與制造業人力資本水平低密切相關。改革開放以來,廉價勞動力成為中國加工貿易快速發展的基本要素,中國也憑借勞動力稟賦加入全球價值鏈分工體系,這種分工角色帶來了中國經濟的發展,但長期依賴廉價勞動力要素投入,中國制造業面臨被低端鎖定的風險,并且制約了中國人力資本的提升。

2008年全球金融危機爆發后,世界范圍內掀起了新一輪工業革命。在新一輪工業革命過程中,歐美發達國家可以憑借其制造業技術水平高、人力資本多和創新能力強的優勢,引導制造業發展的新變革和新趨勢,信息渠道通暢、市場環境好和交易便捷等因素為發達國家繼續充當全球價值鏈分工體系中的領先者和控制者創造了條件。為此,作為發展中國家的中國必須抓住機遇,加快中國制造業的轉型升級。一是在加快產業轉型升級的同時,繼續發揮中國低技術制造業的國際競爭比較優勢,充分利用現代信息技術和手段提高生產效率,進一步降低生產成本和流通成本。二是加大政策和資金投入,推動中技術和高技術制造業沿全球價值鏈向高端環節移動,提高生產工序或環節的附加值,實現國際分工角色的跨越。三是加大人力資本投入,提高勞動力素質,這是促進制造業轉型升級和提高制造業國際競爭力的緊迫要求。在新一輪工業革命背景下,制造業對勞動力數量的需求不斷下降,對勞動力素質的要求越來越高。在新的制造業競爭中,人力資本競爭將占據越來越重要的位置。如果現在仍以低成本勞動力投入作為競爭力的核心要素,不僅無法滿足中國經濟發展新常態的現實需要,而且會在以智能化為特征的新一輪制造業競爭中拉大與發達國家乃至新興市場國家之間的差距。為此,要進一步深化教育制度改革,提升職業技能教育水平,擴大由熟練技術工人和工程師組成的制造業人才隊伍,為制造業轉型升級培養高級復合型人才。

參考文獻:

[1] 邱斌,葉龍鳳,孫少勤.參與全球生產網絡對我國制造業價值鏈提升影響的實證研究——基于出口復雜度的分析[J].中國工業經濟,2012,(1):57-67.

[2] 杜修立,王維國.中國出口貿易的技術結構及其變遷:1980—2003[J].經濟研究,2007,(7):137-151.

[3] Wang, Z.,Wei ,S.J. What Accounts for the Rising Sophistication of Chinas Exports?[A]. Feenstra, R.C., Wei, S. J. Chinas Growing Role in World Trade[C]. Chicago: University of Chicago Press,2010.63-104.

[4] 胡昭玲,宋佳.基于出口價格的中國國際分工地位研究[J].國際貿易問題,2013,(3):15-25.

[5] 劉瑤,張曉磊.中國裝備制造業出口增長的模式及國際比較:基于三元邊際的分析方法[J].數學的實踐與認識,2015,(9):15-27.

[6] Koopman , R.B., Powers, W., Wang, Z. , Wei,S.J. Give Credit Where Credit Is Due: Tracing Value Added in Global Production Chains[R].NBER Working Paper No.16426,2010.

[7] 戴翔.中國制造業國際競爭力——基于貿易附加值的測算[J].中國工業經濟,2015,(1):78-88.

[8] Antràs ,P. ,Chor ,D. ,Fally,T. ,Hillberry ,R.Measuring the Upstreamness of Production and Trade Flows[J]. The American Economic Review,2012,102(3):412-416.

[9] 鞠建東,余心玎.全球價值鏈上的中國角色——基于中國行業上游度和海關數據的研究[J].南開經濟研究,2014,(3):39-52.

[10] 王金亮.基于上游度測算的我國產業全球地位分析[J].國際貿易問題,2014,(3):25-33.

[11] Fally, T. On the Fragmentation of Production in the US[EB/OL]. http://www.etsg.org/ETSG2011/Papers/Fally.pdf , 2011.

[12] 張小蒂,孫景蔚.基于垂直專業化分工的中國產業國際競爭力分析[J].世界經濟,2006,(5):12-21.

[13] 文東偉,冼國明,馬靜.FDI、產業結構變遷與中國的出口競爭力[J].管理世界,2009,(4):96-107.

[14] 黃先海,楊高舉.中國高技術產業的國際分工地位研究:基于非競爭型投入占用產出模型的跨國分析[J].世界經濟,2010,(5):82-100.

[15] 中國社會科學院工業經濟研究所.中國工業發展報告(2014)——全面深化改革背景下的中國工業[M].北京:經濟管理出版社,2014.56.

(責任編輯:孫 艷)