風險資本與公司價值

2016-05-14 00:36:19覃家琦吳曄軍邵新建

財經問題研究 2016年8期

覃家琦 吳曄軍 邵新建

摘 要:風險資本被普遍認為能夠提高公司的治理與管理水平,并最終提高公司價值。然而,從風險資本到公司價值之間的作用機理有待進一步考察。首先,本文闡述了公司財務學的Fisher-Modigliani-Miller傳統以及該傳統中公司投資政策(包括投資水平與內部資本配置)決定公司價值的命題。其次,放寬該傳統的企業假設與公司價值最大化假設,沿襲新制度經濟學尤其是契約經濟學的邏輯,將公司投資政策追溯到企業家的控制權,并將后者分解為治理控制權與管理控制權,厘清兩類控制權對公司投資政策的不同影響。再次,基于風險資本文獻,揭示風險資本對企業家控制權的作用。最后,提煉出風險資本對公司價值的“風險資本→企業家控制權→公司投資政策→公司價值”作用路徑,并指出了若干研究關鍵點。

關鍵詞:風險資本;公司價值;管理控制權;治理控制權;投資政策

中圖分類號:F270.3 文獻標識碼:A

文章編號:1000-176X(2016)08-0106-11

一、引 言

社會對風險資本的普遍期待是:風險資本能夠改善公司治理結構、提高管理水平、促進科技創新,最終提升公司的價值。然而,定位于“高成長性與高科技含量”的中國創業板高市盈率、高股價、高管套現、超募、資金投向變更、年報業績變臉等諸多問題的出現,使得創業板遭到大量批評,風險資本的作用也遭到懷疑。風險資本能否以及如何提升公司價值成為實業界與學術界的共同話題。

在公司財務學的MM理論中,公司價值取決于投資政策,公司價值等于以往投資所形成的當前資產(Asset in-Place)的價值加上未來投資所帶來的增長機會(Growth Opportunities)的價值[1]-[3]。但這種理論所賴以為基礎的企業假設是Fisher對企業的定義,即企業僅是一系列現金流。隨著Coase[4]關于企業家控制權可以替代市場力量來協調交易進而降低交易成本的觀點的出現,學者們打開企業“黑箱”的不懈努力引發了新制度主義革命。Jensen 和Meckling[5]在企業是一系列契約的假設下改變了公司財務學的MM傳統。此后Grossman、Hart和Moore(下文簡稱GHM)在不完全契約理論中引入特定控制權和剩余控制權[6]-[8],激發了學者們對融資契約(Financial Contracting)[9]和公司治理結構的大量研究,人們認識到:受融資約束的企業家在融資契約中必須向投資者讓渡與公司治理相關的控制權,即治理控制權(Rights of Governance Control),這類控制權的配置是否得當將直接影響企業家的投資激勵。但這種控制權不同于企業家在企業內部對生產要素的管理與協調。事實上,Coase[4]強調的是一種科層制管理結構中的控制權,即管理控制權(Rights of Managerial Control)。眾多學者對管理結構和管理控制權的研究使人們認識到:管理控制權的配置是否得當將直接影響投資決策的執行效果或資本配置效率。而企業家作為企業簽約的中心人、作為企業治理結構與管理結構的聯結點,其控制權(包括治理控制權和管理控制權)將對公司的投資決策和執行影響甚大。大量文獻表明,當企業家引入風險資本時,風險資本將對企業家控制權產生重要影響。

至此,現有理論展示了風險資本對公司價值的作用路徑:風險資本→企業家控制權→公司投資政策→公司價值。本文試圖對上述作用路徑進行文獻述評并剖析其中的研究趨勢。雖然上述作用鏈條始于風險資本,但從理論的發展歷史來看,理論演進的方向恰好與該作用鏈條的順序相反,即從公司價值開始逐漸演進到風險資本理論。因此,下文的分析始于公司價值。限于篇幅,本文的述評僅集中于外國文獻,且由于本文重在從理論淵源上闡明風險資本與公司價值之間的作用機制,因而對實證性文獻的選擇相對較少。

二、公司價值與投資政策

公司價值最大化成為公司財務學判斷公司行為是否理性的主流標準,這點要歸功于MM理論[1-2]。但MM理論奠基在Fisher的分離定理(Separation Theorem)之上,尤其是MM對公司價值的處理以及對企業的假設也深受Fisher的影響。在《利息理論》中,Fisher認為資本價值等于未來一系列的收入流按照利率的折現值。而收入流是各種要素,例如勞動、土地與其他資本的聯合產物,收入流的改變則要通過企業家來實現。在Fisher看來,企業之所以產生,源于轉換功能,即將各種要素轉換成一系列收入流的功能。這與新古典經濟學中的馬歇爾企業截然不同。馬歇爾企業可以通過生產函數Q=f(K,L)來表示,其中,Q、K和L分別為產量、資本和勞動。但Fisher僅關心現金流,從而直接假設y=f(I),其中,y為現金流,I為企業投資。Fisher對企業的這種抽象也直接影響了MM。承繼了Fisher的這些理論基礎,MM得以將公司價值表示為公司投資的函數,其認為公司價值包含兩部分:一部分是以往投資所形成的現有實物資產的價值;另一部分是未來投資機會的價值。Myers[3]明確地將公司價值表示為當前資產與增長機會的價值之和,并指出最好將增長機會視為公司做出未來投資的期權價值。

我們將從MM到Myers期間的公司財務理論稱為Fisher-Modigliani-Miller傳統,該傳統有兩大假設:第一,以Fisher企業為基礎。第二,以公司價值最大化為判斷標準。在這種傳統中,公司價值與投資政策的關系是如此緊密,以至于投資水平一旦確定,公司價值隨之確定,但為了理解企業的投資行為,必須考慮企業獲得外部資本的過程以及企業如何在內部將這些資本配置于投資項目的過程。

三、控制權安排與投資政策

Fisher-Modigliani-Miller傳統成為公司財務學的基石。但是,Coase[4]對企業本質的追問掀起了新制度主義革命。這種革命在公司財務學中的首要表現就是Jensen和Meckling(下文簡稱JM)[5]發表于1976年的論文。JM之后,GHM所開創的不完全契約理論掀起了另一場革命,將抑制代理行為的監督努力轉向了控制權配置,Hart[9]由此宣稱公司價值取決于控制權的配置,而他的弟子Bolton[10]也盛贊不完全契約理論如何從根本上改變了經濟學家對公司財務學和控制權的看法。我們該如何理解Bolton的盛贊呢?也許同樣是Hart的弟子的Zingales給了我們答案:“企業的本質與公司財務理論之間的互動已經如此親密,以致對企業理論中的基本問題的回答已經成為公司財務學的任何進一步發展的前提條件”[11]。因此,我們有必要回到最先打破企業“黑箱”的Coase[4]那里進行追根溯源。

(一)企業家控制權:從Coase到JM

在上文解釋Fisher企業時已經指出,Fisher認為要改變企業的收入流需要依靠企業家。Coase事實上也是從企業家角度開始思考他的問題。他先注意到企業是一種以企業家控制權Coase在原文中用的是Authority,但這個詞與控制權的差異是細微的,后來Coase也采用了Control Rights一詞。而且,在Coase[4]的論文中,Authority和Power是互用的。基于這些原因,我們在下文述及Aghion和Tirole[12]的Authority以及Rajan和Zingales[13]的Power時,也將其視為與控制權無異。協調資源配置的組織,但既然市場已經通過價格機制協調資源配置,為什么還需要企業家控制權這種協調機制?其稱此為企業的本質問題,并認為企業家協調通過替代市場或價格機制的協調可降低交易成本。

Coase的思想已為人熟知。我們只想強調一點,Coase所指的企業家控制權是與對進入企業內部的生產要素的管理與協調相關的。他指出:“企業契約的實質是它僅規定了企業家的有限控制權,僅在這個權力范圍內,企業家才可以指揮生產要素”[4]。他在解釋管理時也明確指出,管理意味著對市場價格變化做出反應,并在企業家控制下重新安排生產要素。在1990年的斯德哥爾摩會議上,Coase再次強調:“在一定范圍內,雇主對雇員的行動擁有控制權”,“雇主在企業行使控制權是協調生產要素的行動。為了完成這個任務,要將要素引入管理結構中,包括將它的層級、它的規則和它的管制引入管理結構中。”有鑒于此,我們將Coase筆下的控制權稱為管理控制權,與之對應的結構稱為管理結構(Management Structure)或組織科層。

在Coase[4]之后,經濟學界與管理學界的各種企業理論蓬勃發展,但對公司財務學影響甚深的則首推JM。受Coase[4]的啟發,JM放棄了Fisher企業假設,認為企業不再是一系列的現金流,而只是一個法律虛構,是一組個人之間的契約關系的聯結點。不僅如此,JM連公司價值最大化的分析方法也不再堅持了。MM曾經批評個人效用最大化方法將導致經濟分析的主觀化,但JM重新引入了個人主義方法論,從企業家/管理者的效用函數出發并展開分析。JM的結論已經很普及,但我們想強調一點:JM改變了Coase對企業家管理控制權和管理結構的關注,轉而關注企業家與投資者之間的控制權安排。如今,這類研究被統稱為公司治理,其核心在于如何保證公司管理者能夠可靠地向投資者支付回報從而吸引外部融資。為此,企業家和投資者將設置股東大會、董事會和監事會等如今被稱為公司治理結構(Governance Structure)的機構,與治理結構相關的控制權則可稱為治理控制權。

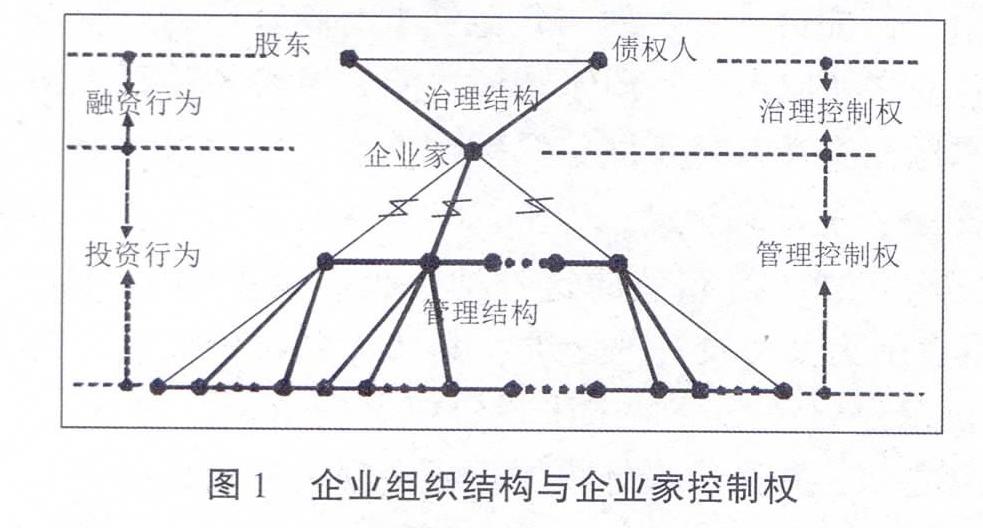

至此,我們得到了兩組不同但又相關的概念:治理結構和治理控制權;管理結構和管理控制權。前者是在公司的融資過程中形成的,主要涉及企業家與投資者(股東和債權人)之間的權利義務關系;后者是在公司的投資過程中形成的,主要涉及企業家與被納入管理結構中的生產要素(人力資產和非人力資產)之間的權利義務關系。這些概念之間的關系,如圖1所示,其中,企業家作為治理結構和管理結構的聯結點。在無須外部融資即完全自我融資情形下,不存在治理結構,企業屬于資本家與企業家合二為一的古典企業,企業家對企業擁有完全的控制權。但在引入外部投資者后,企業家控制權被分割給投資者。

下文將在這個框架下分析治理控制權和管理控制權對公司投資政策的影響。

(二)治理控制權與投資政策

JM開創了通過融資契約安排來降低企業家代理成本的研究思路。此后,學者們試圖將JM的思想模型化,并逐漸形成了融資契約理論(Financial Contracting Theory)。我們根據這類理論的發展進程,從負債契約、多樣化與權益契約三方面進行綜述。

1.負債契約、控制權安排與投資政策

對JM進行模型化的關鍵在于如何刻畫企業家的代理行為,早期的思路是假設企業家可以轉移項目投資的現金流,而投資者要證實這種行為則需要付出較高的成本。這類研究逐漸形成了高成本狀態證實模型(Costly State Verification,下文簡稱CSV模型),模型的背景與JM模型的背景非常相似:面臨融資約束的企業家與投資者簽訂融資契約,但契約具有不完全性,投資者的報酬不能在契約中精確地規定并無條件地得到支付;在償還日期,企業家對于實現的投資收益擁有相對于外部投資者的信息優勢,其代理行為體現為轉移項目投資的現金流;而投資者的證實(Verification)活動成本很高;信息不對稱和高證實成本可能導致融資契約的低效率。在這種環境中,多數學者都從最小化證實成本的角度,證明負債是受到融資約束的企業家的最優融資契約。

但CSV模型存在一些缺陷。例如如果可以借助第三方的證實和裁決,那么CSV模型中的契約是完全的,采用負債契約還是權益契約都無關緊要。這個缺陷首先得到Grossman和Hart[6]的改進,他們提出了不完全契約理論,并區分了特定控制權和剩余控制權:初始契約中能夠明確規定的控制權稱為特定控制權(Special Rights of Control);未能明確規定的控制權稱為剩余控制權(Residual Rights of Control)。他們將剩余控制權的來源歸結于對實物資產的所有權,據此解釋了一體化和企業的產生:企業是實物資產的集合。這一結論得到了Hart和Moore[7]的強化,此后,Hart[8]將不完全契約理論應用到了公司財務研究中,這三篇文獻也奠定了他們在不完全契約理論中的奠基性地位。但GHM雖然采用了不完全契約分析方法,他們得出的結論為最優融資契約仍然是負債契約。Aghion和Bolton[14]對此深表不滿,并由此提出了控制權轉移模型(下文簡稱AB模型)。

負債理論發展到AB模型時,已經達到了一個極限,此時的控制權轉移模型并不僅僅適用于負債。雖然負債確實具有控制權轉移的特點,但股東(尤其是風險資本家)同樣可以從企業家那里獲得控制權。因此,我們將AB模型視為一種中間地帶,并放到下文下進行評述。

雖然理論上沒有更具代表性的模型出現,但關于負債的經驗研究則獲得持續發展。這點始于Smith和Warner[15]提出的融資契約理論。Smith和Warner的論文由于題目中首次嵌入了“Financial Contracting”字樣而被認為是融資契約理論的最早期文獻,并促進了關于負債契約條款如何影響公司投資政策的經驗研究。雖然CSV模型無法檢驗,但在Aghion和Bolton[14]提出控制權轉移理論之后,學者們也結合融資契約理論的研究思路,對負債的控制權及其影響進行經驗檢驗。

2.多樣性、控制權安排與投資政策

CSV以及GHM均預測:負債是最優的融資契約。但如果負債是最優的,為什么現實中會有權益契約?甚或負債與權益同時存在,即Hart[9]所提出的證券多樣性(Diversity)問題?這個缺陷由Aghion和Bolton[14]加以改進。他們開篇即指出其寫作的目的在于試圖彌補CSV模型不能解釋外部權益的缺陷,并借鑒GHM的不完全契約分析方法以及關于控制權的0—1配置思想,證明了企業家控制、投資者控制和狀態依存控制的可行性以及每種控制狀態下的最優融資。直至最近,學者們仍然不斷地提出各種模型以解釋投資者與企業家之間的控制權配置,并獲得了與AB模型類似的結果。

我們曾經指出,AB模型屬于中間地帶,模型兼具負債或權益契約的特征。此后的其他模型也具有這種性質。確實,這些學者的本意不是想解釋哪一種單一的證券,而是試圖在一個模型中解釋多個證券何以存在,即證券多樣性問題,這必然要求一種可轉移的控制權。但恰在這個地方,這些模型可能存在一點不足:如Coase[4]所指出的那樣,如果只有企業家才能勝任企業內部交易的協調,那么即便將控制權轉移給投資者,投資者能夠做出同樣的投資與經營決策嗎?如果企業家能力是稀缺的,或者說只有企業家才掌握如何投資和經營的信息,那么投資者完全控制的最優方案何以存在?我們注意到AB模型說此時的企業家成為了受雇傭的代理人,但如JM所指出的,此時的代理成本剛好是最大的。Harris和Raviv[16]的研究證明了我們的這一擔心。他們通過正式模型探討股東加強對公司決策的控制能否使公司更好,結果表明,股東控制將降低公司價值,因為股東缺乏足夠的信息來做出重要的決策。如果我們承認Jensen和Meckling[17]關于控制權與知識相匹配的觀點,或承認Aghion和Tirole[12]關于名義控制權與實際控制權的差異,那么我們就會發現投資者與企業家之間的控制權轉移可能會違背這一匹配原則。

這種悖論源于從GHM模型到AB模型的共同假設:控制權是一種0-1配置。而在現實中,控制權具有多維性,這引起了其他學者在多維控制權配置上的研究。對多維控制權理論的最佳檢驗是風險資本融資契約,我們將這個內容放到第四章節進行討論。

3.權益契約、控制權安排與投資政策

雖然關于證券多樣性的研究揭示了更多的控制權內容,但在這類研究中可能獲得控制權的投資者既包括權益投資者也包括債權人,二者的地位相當,權益投資者并未得到特別的和足夠的重視,用Myers的話說則是“這些分支的文獻很少表明當內部人是自利的時候,權益融資是如何起作用的”[18]。Zingales也指責這些理論“沒有引出一個令人信服的外部權益模型”[11]。

這種缺陷首先引起了Fluck[19]的注意。她試圖融合CSV模型和控制權轉移模型來解釋權益契約,并賦予控制權更詳細的內容。在她的模型中,權益投資者用兩種權利來約束企業家的機會主義行為:第一,解雇和更換管理層的權利,而不管企業績效如何;第二,清算企業的權利,而不管企業績效如何。在這種控制權安排下,該文表明外部權益是投資者和管理者之間達成的一個戰術性協議,投資者在均衡中愿意持有的外部權益將具有無限的壽命。

Fluck的研究得到了Myers[18]的肯定,Myers結合企業形態來討論權益融資的控制權安排問題。他將企業分為合伙制、公司制和上市公司三種形態,然后探討企業應該采取何種既能滿足權益投資者的跨期參與條件,又能滿足內部人投資激勵相容的股利政策。在合伙制企業的均衡狀態中,外部投資者將以一個相對于內部人的折價購買股份,內部人必須聯合投資以支付足夠的股利,并將為企業選擇凈現值最大化的投資規模。在公司制企業中,即外部投資者的權益價值將存在一個最小值,一旦權益實際價值低于該最小值,投資者將更換管理者。均衡狀態將取決于組織成本的大小。但公司制企業的分析是以外部權益投資者擁有多數股份為基礎的,即外部權益投資者擁有很高的討價還價能力,給定這種假設條件,管理者的投資激勵將降低。借鑒IPO的控制權理論,Myers[18]認為可以通過讓公司上市從而降低外部人的討價還價能力來解決問題。

如果我們沿著Myers的思路,那么理論研究將轉向公司的IPO決策與控制權的關系上,最終走向上市公司。至此,我們的研究對象又回到了Berle和Means于1932年提出的上市公司兩權分離(Separation)上,但這并非是一種無意義的循環。從Coase、JM、CSV、GHM、AB、Fluck到Myers,理論的每一點進步都向我們揭示了公司控制權的更多內容。如Hart[9]所指出的,融資契約理論的背景大多是一種小規模的創業企業,其中只有一個企業家和一個投資者在博弈。這樣的背景固然有利于我們揭示企業家與投資者之間的控制權安排,但這個背景無法與上市公司相銜接,從而使得通過上市公司來檢驗相關理論變得困難。Myers[18]的研究將融資契約理論由創業企業平滑過渡到了上市公司,為基于創業企業的控制權理論與基于上市公司的所有權與控制權理論的融合創造了條件,同時為采用上市公司的數據檢驗控制權理論及其影響奠定了理論基礎。

無獨有偶,La Porta、Lopez-De-Silanes、Shleifer和Vishny(下文簡稱LLSV)[20]通過27個富裕經濟體大公司的所有權數據來識別這些公司的最終控制股東,發現除了具有非常好的股東保護的經濟體,其他經濟體很少被分散持有,相反,這些公司通常由家族或政府控制,通過金字塔股權結構和直接參與管理,控股股東對公司的控制權顯著超過他們的現金流權。這種兩權背離(Divergence)不同于Berle和 Means于1932年所提出的兩權分離(Separation),隨后,其他學者發現了大股東的隧道挖掘(Tunneling)行為。這兩個發現將公司治理研究從如何約束管理者的代理行為擴展到如何限制大股東的控制權及其隧道挖掘行為以保護中小股東利益,即第二類代理問題。同時,這兩個發現也為我們采用上市公司的數據來檢驗控制權理論及其影響打開了大門。經驗研究可分為兩類:一類是不考慮在金字塔股權結構下控股股東控制權的影響。由于此時的控制權與所有權對等,因而問題轉變為控股股東持股比例的影響。另一類是考慮在金字塔股權結構下控股股東控制權與現金流權的背離,即超額控制權(Excess Control Rights)以及這種背離對公司行為的影響。關于超額控制權對公司投資政策的影響,普遍的結論是:隨著大股東超額控制權的增加,過度投資會加重。

(三)管理控制權與投資政策

JM的工作引發了學者們對治理控制權的大量研究。但按照Coase[4]的本意,我們應該深入企業管理結構,考察企業家的管理控制權如何降低交易成本。在此過程中,Coase的弟子Williamson居功甚偉。或許得益于Coase的言傳身教,Williamson[21]一出道便直奔Coase企業理論的要點——企業家管理控制權和管理結構,但他使用了另外的詞——管理裁量權(Managerial Discretion)和科層組織(Hierarchical Organization)。他于1964年發表的博士論文中,通過企業理論來整合管理目標和管理者的自由裁量性行為;他1963發表的一篇論文中,通過數學模型表明,管理者的自由裁量權對資源配置決策有著系統性的影響;他還引入控制損耗(Loss of Control)概念來指代科層組織中上級對下級的控制隨著層級的增加而遞減的現象,并證明控制損耗限制了企業的規模(企業邊界或投資邊界)[21]。此后,他重新回到Coase提出的交易成本理論,利用交易成本來解釋企業的存在及其邊界[21]。

Williamson的思想得到了后來學者的發展:一類研究沿著他的科層組織模型,繼續探討抽象科層中的變量,例如控制幅度、控制層級、集權和分權等的決定及其影響,這類理論一般被稱為組織設計經濟學(Organization Design Economics),但我們更樂意稱其為管理結構設計理論,因為如圖1所示,企業組織結構包括治理結構和管理結構,但這類文獻并未涉及治理結構。另一類則沿著他的管理裁量權邏輯,討論管理裁量權對公司行為的影響。

1.管理結構、控制損耗與投資政策

在Williamson[21]的模型中,控制幅度被當做外生變量。這種外生假設首先由Keren和Levhari[22]加以改進,他們假設企業活動包括N個生產活動,每個活動由一名工人專業化承擔,若企業家自己協調這些活動,那么他將花費時間收集信息然后做出決策,再將這些決策傳遞給工人,這中間存在由于決策時間延長所導致的成本,稱為決策延遲(Delays in Decision Making)成本。為了減少這種成本,企業家將引入中層管理者,但由此增加的成本是管理者工資。該文利用最優控制理論方法,通過令管理者和工人的工資成本和決策延遲成本最小化來計算最優控制幅度。但Williamson[21]模型的另一個缺陷仍然沒有得到很好的解釋,即控制損耗是外生給定的并且是嚴格累積的。究竟是什么因素導致了控制損耗?Keren和Levhari[22]指出的科層組織中信息處理的決策延遲可能是一個重要因素,但除此之外,學者們還發現了協調成本和溝通成本等,這些成本均可視為Coase[4]曾經指出的企業內部交易成本。

那么,如何降低控制損耗乃至企業內部交易成本呢?在上文討論治理控制權的安排時,我們看到在GHM之后,學者們發現在降低企業家代理問題方面,控制權配置比投資者的單方監督更為有效。這種思路也影響了管理控制權的安排:我們能否通過授予下級以某種控制權來降低他們的代理成本?在這方面,Jensen和Meckling[17]又做出了一個開創性的工作,他們注意到:自Keren和Levhari[22]以來,組織決策與信息存在密切關系,他們由此引入哈耶克關于特定知識(Specific Knowledge)和一般知識(General Knowledge)的理論,認為組織的效率取決于知識與決策權的匹配,集權與分權取決于信息成本與代理成本之間的權衡。JM雖然具有GHM的控制權配置的思想,但他們的理論淵源并非基于GHM模型。不僅如此,他們所指出的一個地方恰恰是GHM模型所無法解釋的,即管理科層中的代理人并不具有對企業資產的所有權,但GHM則認為控制權來自于所有權。GHM模型的這個缺陷引起了Aghion和Tirole[12]的注意,他們意識到GHM模型所討論的控制權是一種來自顯性或隱性契約的名義控制權,未必是實際的控制權。基于上級與下級之間的信息不對稱,他們將控制權劃分為名義控制權(Formal Authority)和實際控制權(Real Authority),如果下級相對于上級擁有更多的信息,那么下級將擁有對決策的實際控制,此時上級應該授權。從邏輯上看,此觀點可視為JM關于控制權與知識相匹配觀點的一個延伸。Rajan和Zingales[13]也意識到,GHM的所有權決定控制權的邏輯無法解釋企業內部控制權問題,他們認為Aghion和Tirole[12]雖然研究了企業內部控制權配置對信息獲取的激勵的影響,但沒有關注企業通過何種機制來配置控制權,為此他們提出了關鍵資源的通道(Access to Critical Resource)理論。此后,Hart和Moore[23]也提出了自己的科層理論,分析了最優的科層結構。

這些管理結構設計理論與公司投資和公司價值有何關系呢?回到Coase[4]那里,市場與企業的差異在于價格協調與企業家協調(具體而言是指企業家的管理控制權)機制的不同。Williamson[21]的模型證明了科層組織中控制損耗對于企業邊界的限制,由此引發的研究深入到了對科層中的控制幅度、控制層級、協調成本與控制權配置,為我們揭示了企業家協調的收益和成本。由于生產要素的配置或資本配置依附于管理結構(即科層組織),因而對管理結構的探討將有助于我們理解企業家管理控制權及其對企業內部的資本配置效率,而后者構成了公司投資政策的一個重要內容即投資的執行。

2.管理裁量權與投資政策

上文的討論主要集中于管理結構,下面我們將著重分析始于Williamson的管理裁量權理論。管理裁量權本身屬于一種管理控制權,這點可以借鑒GHM的不完全契約理論來解釋。董事會授權給CEO在管理結構中使用的權利,通稱為管理控制權。這些權利中,有的是明確規定的,稱為特定控制權;有的是沒有明確規定的,稱為剩余控制權,這部分權利的執行取決于CEO的自由裁量,因而可稱為管理裁量權。本文的解釋也符合Shleifer和Vishny的觀點:“管理者取得大量的剩余控制權從而自由裁量權來決定如何配置資金。契約中可能規定對他們的自由裁量權的限制——公司治理大多與這種限制有關,但事實是,管理者確實擁有大量的剩余控制權。”[24]從范圍上看,管理裁量權屬于管理控制權的一部分。當然,試圖嚴格區分CEO的哪些權利屬于管理裁量權、哪些屬于管理控制權的意義并不大,本文之所以保留管理裁量權一詞,只是因為從Williamson開始,研究文獻就已經存在這種傳統用詞;本文之所以在正式闡述中放棄這個詞而采用管理控制權,是因為后者能夠保持自Coase以來所形成的基于企業家的分析邏輯。

明確了管理裁量權的定義后,我們系統梳理一下已有文獻。我們發現,有三大流派與此相關:第一大流派由Stulz[25]所推動,主要是從公司財務學的角度考察管理裁量權的代理成本,因而我們稱其為財務學派。Stulz[25]發現了管理裁量權的兩種代理成本,即過度投資成本和投資不足成本。此后一些學者對該思想進行了檢驗,分別從公司資產出售、融資選擇、投資—現金流系數等角度驗證了Stulz的思想。第二大流派由Hambrick和Finkelstein[26]所推動,主要是從戰略的角度考察管理裁量權對組織結果的影響,因而我們稱其為戰略學派。Finkelstein和Hambrick將管理裁量權定義為“高管可獲得的行動的自由度”[26],認為管理裁量權是高管團隊特征能否發揮作用的調節變量。他們還指出了高管裁量權的三個來源,即環境、組織和高管。此后的學者對他們的思想進行了檢驗。總體上來看,這一流派比較關注企業的戰略環境,與Coase[4]關注企業內部行為的新制度主義范式不太相同,而且雖然Hambrick和Finkelstein[26]認識到管理裁量權有環境、組織和高管三個來源,但他們的后續研究較少關注如何從高管本身來度量其權力,而是關注行業、國家層面的度量。第三大流派是始于Bebchuk等[27]的管理權力理論(Managerial Power Theory),其研究主題始于高管薪酬的確定,因而我們稱其為薪酬學派。在他們之前,關于高管薪酬的主流理論是基于委托代理理論框架下的激勵理論,其中的激勵契約的設計由董事會來完成,但Bebchuk 等[27]認為,董事會并沒有能力來設計高管薪酬,反而是高管有權影響他們自己的薪酬。總之,他們強調了管理權力在高管薪酬設計中扮演的重要角色。關于管理權力的度量,該文也給出了一些啟示,例如高管的職權(Positional Power)、所有權結構、董事會的組織和構成等,但Bebchuk沒有在后期研究繼續強調管理權力的概念,這點與Stulz、Hambrick和Finkelstein等將管理裁量權的提法堅持到底的精神不同。后來Bebchuk等[28]構造了著名的E指數(Entrenchment Index),該指數被認為是對管理權力的一個度量。他們將E指數用于公司異常收益的研究中,也使得管理權力理論滲透到了公司財務學的研究中。

在我們看來,上述三大流派其實存在著很強的互補性。從概念的內涵看,我們已經指出管理裁量權屬于一種管理控制權,關鍵是如何理解管理權力。Bebchuk 等[27]對Managerial Power的解釋其實就是The Power of the CEO,但在Coase[4]、Aghion和Tirole[12]、Rajan和Zingales[13]的研究中,Control Rights、Authority與Power是可以互用的,Stulz[25]對Managerial Discretion和Managerial Control也不加區分。由于這些緣故,我們寧愿回到Coase[4]那里,統一采用管理控制權的概念。進一步分析各流派的優缺點:財務學派所指出的管理控制權的代理成本與公司的投資政策密切相關,但他們沒有給出明確的管理控制權的度量方法;戰略學派關注管理控制權對于高管團隊與公司結果關系的調節作用,但對于本身已經位高權重的企業家而言,管理控制權可能并不僅僅是調節變量,而且該學派也沒有解決管理控制權的度量問題;薪酬學派作為最新的學派,雖然早期關注薪酬問題,但近來也滲透到了公司財務領域,尤其是他們對管理權力的度量方法值得我們借鑒。

(四)雙重控制權與投資政策

在上文的分析中,為了簡化,筆者將治理控制權與管理控制權分開論述,這暗含著企業家要么只有治理控制權要么只有管理控制權的假設,但是企業家通常擁有雙重控制權。在經驗上,雙重控制權的一個度量是董事長與CEO兩職兼任,文獻中稱為CEO兩重性(CEO Duality)。筆者發現,當前的理論在解釋這一問題時存在邏輯悖論。

例如自JM以來,學界普遍認同CEO作為管理者的代表,出于個人效用最大化傾向于過度投資,并且CEO控制權越大,所受到的內部和外部約束就越少,過度投資水平越高。如果CEO同時兼任董事長,多數文獻便認為這意味著CEO的控制權擴展到了董事會,董事會對CEO及其管理團隊的監督和約束必然降低,從而導致公司過度投資的水平將更高。然而,這種觀點不僅至今缺乏直接的證據,而且暗含著一種對立,即CEO總是具有侵犯投資者利益的機會主義傾向,而董事長及董事會則總是忠實地執行監督職能以維護投資者利益。因此,CEO控制權的擴大,例如CEO兩重性,便意味著董事會控制權的弱化和公司價值受損。但如果我們從董事長與董事會的角度來考慮這一問題,將CEO兩重性理解為董事長兼任CEO從而使董事長及董事會的控制權延伸到了管理層,管理層的控制權被削弱,那么結論將是公司的過度投資水平降低。為什么同一術語會有兩種截然相反的推論?CEO兩重性究竟促進了還是抑制了過度投資?而且,董事長也可視為股東的代理人,既然我們認為作為股東代理人的總經理具有過度投資傾向,為什么不能認為董事長也具有同樣傾向呢?事實上,Brickley等[29]早已指出兩職分離后的董事長也具有代理行為,兩職分離試圖讓董事會能夠獨立地監督總經理,卻又帶來誰來監督董事長的難題。Kakabadse等[30]對英國FTSE 350公司所做的高管調查研究報告顯示,英國董事長可能走向兩個極端:要么定位于與CEO緊密相連的公司戰略角色,要么直接取代CEO,而不是集中于他們的關鍵職責及董事會領導。

如果我們不是借助代理理論來分析,那么情況可能會好一點。例如管家理論(Stewardship Theory)認為,代理理論假設人性是追求個人利益最大化的,而組織心理學和組織社會學對人性存在另一種假設,即管理者遠非機會主義者,而是期望做好工作、成為公司管家的人。如果說代理理論認為股東利益要求通過董事長與總經理兩職分離來加以保護的話,管家理論則認為股東利益可以通過CEO兩重性得到最大化。管家理論與代理理論的主張截然相反,此后的學者試圖通過引入環境不確定性變量來整合這兩種理論,提出權變理論(Contingency Theory),認為CEO兩重性對公司業績的作用依環境維度的變化而變化。在實證上,代理理論、管家理論和權變理論均獲得不同程度的支持。

四、風險資本與控制權安排

雖然MM從一開始就以已經發行股票和債券的成熟公司作為研究對象,但在始于JM[5]的融資契約理論中,企業并不是先天存在的,而是由企業家創建的。在本文第三部分的治理控制權配置理論中,權益投資者并沒有特定的身份,但在現實中,人們注意到一類特殊的權益投資者,即風險資本家(Venture Capitalist)。正常情況下的權益投資者被假設為長期持有公司股票,但風險資本家一般被界定為在公司IPO之前介入、在IPO之后盡快退出的權益投資者。這種特殊性使得風險資本家在與企業家的博弈過程中有著特殊的控制權要求(無論是治理控制權還是管理控制權)。

(一)風險資本與治理控制權

從現有的文獻看,關于風險資本融資契約的理論研究顯然受到了JM模型、CSV模型和不完全契約模型等的影響,因而理論模型的背景與JM理論模型極其相似:一個具有良好商業創意的企業家在企業經營過程中面臨資本約束,需要引入外部權益投資者,為此,企業家需要讓渡控制權。在此背景下,本文第三部分關于治理控制權配置的理論結果在這里仍然是適用的,我們可以將風險資本融資契約視為治理控制權配置理論的特例或延續,二者具有共同的理論基礎。正因如此,Kaplan和Stromberg[31]得以利用風險資本數據來檢驗融資契約理論。他們試圖對真實世界中的融資契約與融資契約理論中的融資契約的特征進行比較,并選擇風險資本家作為最接近理論中的投資者。研究發現:風險資本融資的明顯特征是它們允許風險資本家獨立地配置現金流權、投票權、董事權、清算權、反稀釋權和清算權等其他控制權;盡管可轉換證券的使用最頻繁,風險資本仍然使用不同級別的普通股和優先股來完成權利的相似配置;現金流權、投票權、控制權和未來融資等權利經常依賴于財務與非財務業績的觀測;如果企業業績糟糕,風險資本將獲得完全的控制;如果企業業績提高,企業將獲得更多的控制權;如果企業業績非常好,風險資本將保留他們的現金流權,讓渡許多控制權和清算權;企業家的現金流權也會隨著企業業績的增加而增加;為了降低企業家與投資者之間的套牢問題,風險資本通常會要求非競爭條款和股權轉讓條款。他們的結論與Aghion和Bolton[14]的理論預測非常一致。在隨后的一篇文章中,Kaplan和Stromberg[32]將風險劃分為三類,并將其與現金流權、或然情況、控制權和清算權在風險資本與企業家之間的配置進行了聯系。風險分析結果表明,代理和套牢問題是契約設計和監督的關鍵,但風險承擔則不是。風險資本的控制權越大,對管理的干預越大;而風險資本的股權激勵越大,對公司價值增值的支持也越大。Kaplan和Stromberg[31-32]對控制權的討論非常的全面,以致Denis[33]在綜述風險資本融資條款時僅在他們的控制權內容基礎上增加了階段性融資(Staged Financing)、優先取舍權(Rights of First Refusal)和自動轉換權(Automatic Conversion)。此后的經驗文獻基本是對上述控制權中的一個或若干個進行檢驗。

(二)風險資本與管理控制權

上文討論的控制權全部屬于治理控制權,其與企業的管理結構及其運作沒有直接的關系。但一些文獻表明,風險資本家作為一種特殊的權益投資者,也在一定程度上直接介入了公司的管理,從而影響了企業家的管理控制權。例如Rajan和Zingales[34]認為風險資本家可以為新興企業提供某種服務以保證企業的管理規范化,從而使企業不必過分依賴于企業家或任何特定的職業管理者。Denis[33]認為風險融資契約安排中的條款應解決信息不對稱和道德風險,使得投資者可以保持控制權并且可以積極地參與公司的管理。Kaplan和Stromberg[31]則發現,風險資本的控制權越大,對管理的干預越大。Hellmann和Puri[35]提供的證據表明,風險資本與新企業的專業化(Professionalization)的一系列度量確實有關,這些度量包括人力資源政策、股票期權計劃和雇用營銷副總。但鑒于管理控制權的研究本身就少,因而關于風險資本與管理控制權之間關系的研究就更少。

(三)風險資本、投資政策與公司價值

由于研究者普遍認為風險資本可以改善公司治理和公司管理,因而我們預期風險資本能夠改善投資與價值。目前的一些風險資本文獻確實向我們展示了這點。在投資政策上,現有文獻主要涉及資本配置效率并發現風險資本與TFP增長率、專利數量正相關。在公司價值上,學者們主要從三個角度進行檢驗:IPO估值與IPO后業績;累計異常收益率;增長機會。但至今的研究仍不充分,我們仍需繼續考察風險資本通過哪些具體途徑來影響公司價值。

五、研究結論與啟示

從風險資本到公司價值,當前文獻提供了 “風險資本→企業家控制權→公司投資政策→公司價值” 的作用路徑。在這個鏈條上,四個環節的各自研究都相對豐富,但尚未得到很好的整合。例如企業家與風險資本家之間的控制權安排的研究集中于治理控制權,但對管理控制權的研究仍然稀缺;風險資本對投資政策的影響集中于資本配置效率,但傳統的投資—托賓Q敏感性、投資的融資約束、投資過度/不足等問題則尚未得到討論;企業家控制權在其中是否起到調節作用也鮮有研究。盡管如此,這個鏈條為從風險資本到公司價值的作用路徑提供了一種思維,但要想對這個鏈條開展進一步研究,我們仍需要注意以下三個問題:

(一)企業家角色的特殊性

企業家與管理者的角色大不相同。在經典的代理理論框架中,管理者由于完全是資本家的代理人,其自利行為會導致過度投資傾向進而導致公司價值減損。但根據法國古典經濟學的傳統,企業家是向資本家借入資本支付利息、向地主租入土地支付地租、雇傭工人(包括管理者)支付工資、最后將產品出售并自負盈虧的人。企業家將對自己行為的最終結果負責,因而過度投資傾向未必符合其利益最大化。不僅如此,企業家是否會接受風險資本家的資助其實也完全是由企業家決定的。在這樣的邏輯下,對企業家行為的假設要比簡單的代理理論框架復雜得多,但目前仍缺乏比較完善的企業家行為假設。

(二)企業家控制權的復雜性

Kaplan和Stromberg[31-32]的經典論文向我們展示了企業家控制權的復雜內容。遺憾的是,財務學派的學者們尚未意識到Coase[4]的企業家管理控制權與JM[5]的企業家治理控制權的區別及其對財務研究的意義。這一缺陷源于JM[5]對Coase企業理論的錯誤解讀。JM夸大了企業的契約本質并認為企業沒有邊界,這使得他們忽略了企業的管理結構而僅致力于治理結構的研究。但Coase不同意這種觀點,證據是他對張五常的觀點的否定。張五常在1990年的斯德哥爾摩會議上聲稱“我們不能在任何經濟學意義上將‘企業看做是獨立的實體”,但Coase明確地指出張五常的觀點是錯誤的,因為他認為企業的邊界由管理結構決定,企業的很多交易仍然是在企業內部發生的。由此推論,當JM將企業視為個人之間的一系列契約的聯結點并認為“試圖區分哪些事情在企業(或任何別的組織)‘里面和哪些事情在‘外面,意義不大或根本沒有意義”時[5],我們認為Coase也會持反對意見的。由于JM在財務領域的領袖地位,他們對治理結構與治理控制權的強調得到了財務學派學者們的繼承,而管理結構與管理控制權的研究則停留在財務學界之外。歷史的巧合在于,同樣是在1990年的斯德哥爾摩會議上,就在Coase批評張五常的企業無邊界觀點時,JM[17]在會上報告了他們關于管理結構中的控制權安排的研究,這標志著JM再次追隨Coase的觀點,開始介入管理結構與管理控制權的研究。遺憾的是,即使財務學派大家Stulz[25]旋即在同一年發表了關于管理裁量權與公司融資政策關系的論文,但他們的努力仍舊未能引起財務學界的共鳴,這使得管理結構與管理控制權的研究繼續停留在財務學界之外。但大門已經打開,我們有必要遵循Coase打開企業“黑箱”的精神,更全面地考察企業家控制權對公司財務行為的影響。

(三)風險資本的研究難點在于數據的不易獲得性

作為一種本土研究,我們仍然需要回到中國風險資本的情境中。此時我們還會發現這條作用鏈條上的另一個難題在于,我們無法獲得大樣本的詳細的企業家多維控制權數據。盡管上市公司的公開報表能夠提供諸如持股比例、超額控制權和兩職兼任等基本信息,但在上市之前,風險資本家與企業家之間的控制權協議屬于商業機密,要想像Kaplan和Stromberg那樣獲得風險投資機構的資料,恐非易事。即便試圖開展問卷調查,調查對象也很可能以商業機密為由拒絕披露。對此關鍵問題的解決,尚需中國風險投資機構與學術機構的長期密切合作與彼此信任。

參考文獻:

[1] Modigliani, F., Miller, M. H. The Cost of Capital, Corporate Finance and the Theory of Investment [J].The American Economic Review, 1958, 48(3): 261-297.

[2] Miller, M. H., Modigliani, F. Dividend Policy, Growth, and the Valuation of Shares [J]. Journal of Business, 1961, 34(4): 411-423.

[3] Myers, S.C.Determinants of Corporate Borrowing [J]. Journal of Financial Economics, 1977,5(2): 147-175.

[4] Coase, R. H. The Nature of the Firm [J]. Economica,1937, 16 (4): 386-405.

[5] Jensen,M., Meckling, W. Theory of the Firm: Managerial Behavior, Agency Costs, and Ownership Structure [J]. Journal of Financial Economics, 1976, 3(4):305-360.

[6] Grossman, S., Hart, O. The Cost and Benefits of Ownership: A Theory of Vertical and Lateral Integration [J]. Journal of Political Economy, 1986, 94(4): 691-719.

[7] Hart,O., Moore, J. Property Rights and the Nature of the Firm [J]. Journal of Political Economy, 1990, 98(6):1119-1158.

[8] Hart, O. Firms, Contracts, and Financial Structure [M]. Oxford: Oxford University Press, 1995.

[9] Hart, O. Financial Contracting [J]. Journal of Economic Literature, 2001, 39(4): 1079-1100.

[10] Bolton, P. Corporate Finance, Incomplete Contracts, and Corporate Control[J]. Journal of Law, Economics & Organization, 2014, 30(1): 64-81.

[11] Zingales, L. In Search of New Foundations [J].The Journal of Finance, 2000, 55(4):1623-1653.

[12] Aghion, P. A., Tirole, J. Formal and Real Authority in Organizations [J]. Journal of Political Economy, 1997, 105(1): 1-29.

[13] Rajan,R., Zingales, L. Power in a Theory of the Firm [J]. Quarterly Journal of Economics, 1998, 113(2): 387-432.

[14] Aghion,P., Bolton, P. An Incomplete Contracts Approach to Financial Contracting [J]. Review of Economic Studies, 1992, 200 (59): 473-494.

[15] Smith,C.W.J., Warner, J.B. On Financial Contracting: An Analysis of Bond Covenants [J]. Journal of Financial Economics, 1979, 7(2): 117-161.

[16] Harris, M., Raviv, A. Control of Corporate Decisions: Shareholder vs. Management [J]. Review of Financial Studies, 2010, 23(11):4115-4147.

[17] Jensen, M., Meckling, W. Special and General Knowledge, and Organize Structure [J]. Journal of Applied Corporate Finance, 1995, 8(2): 4-18.

[18] Myers, S. Outside Equity [J].The Journal of Finance, 2000, 55(3): 1005-1037.

[19] Fluck, Z. Optimal Finncial Contracting: Debt versus Outside Equity [J]. Review of Financial Studies, 1998, 11(2): 383-418.

[20] La Porta, R., Lopez-De-Silanes, F., Shleifer, A., Vishny, R. Corporate Ownership around the World [J].The Journal of Finance, 1999, 54(2): 471-517.

[21] Williamson, O. E. Hierarchical Control and Optimum Firm Size [J]. Journal of Political Economy, 1967, 75(2): 123-138.

[22] Keren, M., Levhari, D. The Optimal Span of Control in a Pure Hierarchy [J]. Management Science, 1979, 25(11): 1162-1172.

[23] Hart, O., Moore, J. On the Design of Hierarchies: Coordination versus Specialization [J].Journal of Political Economy, 2005, 113(4): 675-702.

[24] Shleifer, A., Vishny, R. A Survey of Corporate Governance [J].The Journal of Finance, 1997, 52(2): 737-783.

[25] Stulz, R. Managerial Discretion and Optimal Financing Policies [J]. Journal of Financial Economics, 1990, 26(1): 3-27.

[26] Hambrick, D. C.,Finkelstein, S. Managerial Discretion: A Bridge between Polar Views of Organizational Outcomes [J].Research in Organizational Behavior, 1987, 9(4):369-406.

[27] Bebchuk, L., Fried, J., Walker, D. Managerial Power and Rent Extraction in the Design of Executive Compensation [J]. University of Chicago Law Review, 2002, 69(3): 751-846.

[28] Bebchuk, L., Cohen, A., Ferrell, A. What Matters in Corporate Governance?[J].Review of Financial Studies, 2009, 22(2): 783-827.

[29] Brickley, J., Coles, J., Jarrell, G. Leadership Structure: Separating the CEO and Chairman of the Board [J]. Journal of Corporate Finance, 1997, (3): 189-220.

[30] Kakabadse, A., Kakabadse, N., Myers, A. Chairman and the Board: A Study of the Role, Contribution and Performance of UK Board Directors [R]. Sigel Special Report, 2008.

[31] Kaplan, S., Stromberg, P. Financial Contracting Theory Meets the Real World: An Empirical Analysis of Venture Capital Contracts [J]. Review of Economic Studies, 2003, 243 (70):281-315.

[32] Kaplan, S., Stromberg, P. Characteristics, Contracts, and Actions: Evidence from Venture Capitalist Analyses[J].The Journal of Finance, 2004, 59(5): 2177-2210.

[33] Denis, D. Entrepreneurial Finance:An Overview of the Issues and Evidence [J]. Journal of Corporate Finance, 2004, (10):301-326.

[34] Rajan, R., Zingales, L. The Firm as a Dedicated Hierarchy: A Theory of the Origins and Growth of Firms [J]. Quarterly Journal of Economics, 2001, 116(3):805-851.

[35] Hellmann, T., Puri, M. Venture Capital and the Professionalization of Start-Up Firms: Empirical Evidence [J].The Journal of Finance, 2002, 57(1):169-197.

(責任編輯:徐雅雯)