風(fēng)險(xiǎn)資本對(duì)公司價(jià)值增值的作用機(jī)理及認(rèn)可度

2016-05-14 00:36:19喬桂明屠立峰

財(cái)經(jīng)問(wèn)題研究 2016年8期

喬桂明 屠立峰

摘 要:風(fēng)險(xiǎn)投資機(jī)構(gòu)的收益動(dòng)機(jī)與被投資公司的動(dòng)態(tài)演進(jìn)規(guī)律共同決定了風(fēng)險(xiǎn)資本對(duì)被投資公司價(jià)值增值的作用效果。一級(jí)市場(chǎng)機(jī)構(gòu)投資者對(duì)公司價(jià)值的評(píng)價(jià)是否受風(fēng)險(xiǎn)資本存在性的影響,是檢驗(yàn)市場(chǎng)對(duì)風(fēng)險(xiǎn)資本價(jià)值增值作用認(rèn)可程度的有效指示。本文通過(guò)對(duì)2009—2012年在創(chuàng)業(yè)板上市的355家公司的研究發(fā)現(xiàn),相對(duì)于沒(méi)有風(fēng)險(xiǎn)資本進(jìn)入的上市公司而言,有風(fēng)險(xiǎn)資本投資的公司的股票發(fā)行價(jià)、最高詢價(jià)和最低詢價(jià)都顯著偏低,并能成功發(fā)行更多股票和募集到更多資金;風(fēng)險(xiǎn)資本的存在釋放出公司具有較高潛在發(fā)展價(jià)值的信號(hào)。研究結(jié)論表明,風(fēng)險(xiǎn)投資機(jī)構(gòu)對(duì)被投資公司的價(jià)值增值作用得到了一級(jí)市場(chǎng)機(jī)構(gòu)投資者的認(rèn)可。

關(guān)鍵詞:風(fēng)險(xiǎn)資本;信號(hào)理論;一級(jí)市場(chǎng);創(chuàng)業(yè)板;公司價(jià)值

中圖分類號(hào):F270.3 文獻(xiàn)標(biāo)識(shí)碼:A

文章編號(hào):1000-176X(2016)08-0117-06

一、問(wèn)題的提出

風(fēng)險(xiǎn)資本既為高科技公司帶來(lái)資金,又幫助公司完善治理結(jié)構(gòu),提高公司在多層次資本市場(chǎng)融資的能力,因而風(fēng)險(xiǎn)資本對(duì)科技公司成長(zhǎng)的貢獻(xiàn)度一直是學(xué)者們研究的焦點(diǎn),程立茹和李屹鷗[1]、張學(xué)勇和廖理[2]、劉媛媛等[3]沿用國(guó)外文獻(xiàn)中上市公司IPO抑價(jià)指標(biāo)衡量風(fēng)險(xiǎn)資本貢獻(xiàn)度,同時(shí),公司市場(chǎng)價(jià)值、中簽率等指標(biāo)也被選作反映公司質(zhì)量的控制變量,考察風(fēng)險(xiǎn)資本存在性及其特征對(duì)IPO抑價(jià)的影響,反映風(fēng)險(xiǎn)資本對(duì)被投公司的貢獻(xiàn)——價(jià)值認(rèn)證、價(jià)值增值、抑或兩者兼有。曹麒麟等[4]、李玉華和葛翔宇[5]、李海霞和朱金玉[6]等進(jìn)一步分析了風(fēng)險(xiǎn)資本的投資動(dòng)機(jī)——低抑價(jià)逐利或高抑價(jià)逐名。

盡管IPO抑價(jià)已是國(guó)內(nèi)研究風(fēng)險(xiǎn)資本貢獻(xiàn)度較為普遍的指標(biāo),但有學(xué)者開(kāi)始質(zhì)疑IPO抑價(jià)作為風(fēng)險(xiǎn)資本貢獻(xiàn)度指標(biāo)的有效性。楊大楷和陳偉[7]認(rèn)為,IPO抑價(jià)率的不穩(wěn)定性會(huì)使結(jié)果變得不確定,建議應(yīng)選擇更穩(wěn)定的評(píng)價(jià)指標(biāo)。

我國(guó)股票發(fā)行機(jī)制與國(guó)外有所差異,以我國(guó)創(chuàng)業(yè)板為例,IPO定價(jià)采用詢價(jià)制,發(fā)行價(jià)在很大程度上反映了一級(jí)市場(chǎng)機(jī)構(gòu)投資者對(duì)公司市場(chǎng)價(jià)值的判定。因此,IPO抑價(jià)體現(xiàn)的是一級(jí)市場(chǎng)價(jià)值評(píng)估與二級(jí)市場(chǎng)價(jià)值評(píng)估的差異。同時(shí),部分研究將公司市場(chǎng)價(jià)值、中簽率等作為控制變量也會(huì)引起模型估計(jì)偏差,因?yàn)楣臼袌?chǎng)價(jià)值本身包含了價(jià)格因素,中簽率本質(zhì)上屬于投資者對(duì)公司價(jià)值的一種主觀判定,這些指標(biāo)更多地反應(yīng)了市場(chǎng)態(tài)度,而非公司客觀發(fā)展的結(jié)果。

上市前路演已經(jīng)成為公司向廣大投資者發(fā)送公司投資價(jià)值信息,并與機(jī)構(gòu)投資者進(jìn)行深入互動(dòng)的有效渠道,正如陳章水等[8]所發(fā)現(xiàn)的,路演對(duì)減少信息不對(duì)稱起到積極作用。為選擇更適合我國(guó)實(shí)際的指標(biāo)研究風(fēng)險(xiǎn)資本貢獻(xiàn)度問(wèn)題,本文將利用路演后由一級(jí)市場(chǎng)形成的發(fā)行價(jià),研究風(fēng)險(xiǎn)資本存在性在多大程度上影響機(jī)構(gòu)投資者對(duì)擬上市公司市場(chǎng)價(jià)值的判斷,從而揭示出市場(chǎng)投資者對(duì)風(fēng)險(xiǎn)資本貢獻(xiàn)度的認(rèn)可程度。

二、風(fēng)險(xiǎn)資本促進(jìn)公司價(jià)值增值的機(jī)理研究

李建良[9]系統(tǒng)地分析了風(fēng)險(xiǎn)資本運(yùn)作模式。風(fēng)險(xiǎn)投資機(jī)構(gòu)遵循資本市場(chǎng)邏輯,幫助被投公司塑造關(guān)于成長(zhǎng)性和可持續(xù)發(fā)展的“良好歷史”,通過(guò)健全的公司治理體系和合理的人力資本配置,向資本市場(chǎng)傳遞被投公司的正面信息。收益機(jī)制驅(qū)使風(fēng)險(xiǎn)投資機(jī)構(gòu)將被投資公司與資本市場(chǎng)各種要素有機(jī)結(jié)合,包括科技創(chuàng)新與金融、投資與管理、創(chuàng)業(yè)與管理職業(yè)化等。

被投公司的成長(zhǎng)要依次經(jīng)歷創(chuàng)業(yè)階段、半職業(yè)化管理階段和職業(yè)化管理階段。每一階段都要完成與資源條件變化相適應(yīng)的多項(xiàng)調(diào)整,包括業(yè)務(wù)、組織和控制體系、治理結(jié)構(gòu)以及人力資源配置。公司從創(chuàng)業(yè)到職業(yè)化管理是一個(gè)漫長(zhǎng)而復(fù)雜的漸進(jìn)過(guò)程,這與風(fēng)險(xiǎn)資本高風(fēng)險(xiǎn)、高收益機(jī)制的短期性存在矛盾。風(fēng)險(xiǎn)投資機(jī)構(gòu)為能及早兌現(xiàn)“被投資公司的超額利潤(rùn)”,有著迫切啟動(dòng)被投公司資本化的內(nèi)在要求。同時(shí),為了防止被投公司管理層出現(xiàn)道德風(fēng)險(xiǎn),風(fēng)險(xiǎn)投資機(jī)構(gòu)對(duì)尚處于培育期的公司提出較高的分權(quán)制衡和職業(yè)化要求,特別是在組織控制、治理結(jié)構(gòu)和人力資源配置等方面,這種要求很容易超越公司在創(chuàng)業(yè)階段和半職業(yè)化階段所應(yīng)承受的程度,CEO過(guò)早過(guò)快更換,甚至公司創(chuàng)辦者被逐出高級(jí)管理層等均會(huì)對(duì)公司發(fā)展產(chǎn)生負(fù)面影響。

盡管風(fēng)險(xiǎn)投資機(jī)構(gòu)有時(shí)會(huì)幫助公司聘任和解雇高級(jí)管理成員,但更多是在幫助公司加強(qiáng)人力資源和組織建設(shè),提供創(chuàng)業(yè)團(tuán)隊(duì)平等合作關(guān)系。風(fēng)險(xiǎn)投資機(jī)構(gòu)也會(huì)參與公司的財(cái)務(wù)和融資事務(wù),利用自己的聲譽(yù)和廣泛的社會(huì)網(wǎng)絡(luò)關(guān)系為公司提供更多的機(jī)會(huì)。特別是當(dāng)多家風(fēng)險(xiǎn)投資機(jī)構(gòu)組成辛迪加時(shí),不僅能改善投資決策,更能發(fā)揮各自優(yōu)勢(shì)為公司提供指導(dǎo)。風(fēng)險(xiǎn)投資機(jī)構(gòu)的入股也能減少公司的收益操縱行為,使董事會(huì)、審計(jì)委員會(huì)等機(jī)構(gòu)更加獨(dú)立于管理層,組織架構(gòu)更加科學(xué)有效,從而具有更高的財(cái)富效應(yīng)。

風(fēng)險(xiǎn)資本對(duì)被投資公司價(jià)值增值作用機(jī)理的正負(fù)效應(yīng),得到了部分現(xiàn)有研究成果的支持。Chemmanur等[10]發(fā)現(xiàn),獲得高聲譽(yù)風(fēng)投機(jī)構(gòu)支持的公司,全要素生產(chǎn)率會(huì)顯著提升,說(shuō)明高聲譽(yù)風(fēng)投機(jī)構(gòu)監(jiān)管能力具有強(qiáng)效性。Thillai[11]發(fā)現(xiàn),風(fēng)險(xiǎn)資本的價(jià)值增值效應(yīng)要顯著大于識(shí)別效應(yīng)。

圍繞風(fēng)險(xiǎn)投資機(jī)構(gòu)對(duì)公司的監(jiān)管權(quán),Barry等[12]研究了在1978—1987年獲得風(fēng)險(xiǎn)資本的美國(guó)公司發(fā)現(xiàn),風(fēng)投機(jī)構(gòu)通過(guò)牢固控制股權(quán)、承諾在IPO后追加投資并繼續(xù)擔(dān)任被投公司董事會(huì)成員等深度監(jiān)管措施,會(huì)在資本市場(chǎng)贏得更低的IPO抑價(jià)。Masulis和Nahata[13]發(fā)現(xiàn),有些風(fēng)險(xiǎn)投資機(jī)構(gòu)是競(jìng)爭(zhēng)性公司的附屬投資公司,被投公司從戰(zhàn)略角度,會(huì)選擇讓競(jìng)爭(zhēng)性同行設(shè)立的風(fēng)險(xiǎn)資本入股,通過(guò)協(xié)議限制這類風(fēng)投機(jī)構(gòu)的控制權(quán),給予較少的董事席位,自己掌握更多的董事權(quán)。

當(dāng)風(fēng)險(xiǎn)投資機(jī)構(gòu)自身聲譽(yù)很高時(shí),投資者更傾向于判斷被投公司是很有潛力的。這也是信號(hào)理論對(duì)風(fēng)險(xiǎn)資本貢獻(xiàn)度的觀點(diǎn)。Cho和Lee[14]發(fā)現(xiàn),風(fēng)險(xiǎn)資本的認(rèn)證作用有效減少了韓國(guó)高新技術(shù)公司IPO抑價(jià)發(fā)行的程度,且聲譽(yù)良好的風(fēng)險(xiǎn)投資機(jī)構(gòu)對(duì)公司研發(fā)的證明作用更強(qiáng)。

綜上所述,風(fēng)險(xiǎn)投資機(jī)構(gòu)對(duì)被投資公司的價(jià)值增值作用機(jī)制是復(fù)雜而微妙的。我國(guó)證券市場(chǎng)投資者對(duì)擬上市公司價(jià)值做出評(píng)估時(shí),在多大程度上受公司股東名單上風(fēng)險(xiǎn)投資機(jī)構(gòu)的影響,是評(píng)價(jià)風(fēng)險(xiǎn)資本在我國(guó)發(fā)展水平的重要依據(jù),本文的研究結(jié)論將進(jìn)一步豐富我國(guó)風(fēng)險(xiǎn)資本支持公司創(chuàng)新創(chuàng)業(yè)的理論成果。

三、機(jī)構(gòu)投資者對(duì)上市公司市場(chǎng)價(jià)值及風(fēng)險(xiǎn)資本貢獻(xiàn)度的判定

上市公司獲得風(fēng)險(xiǎn)資本的信息在多大程度上影響到機(jī)構(gòu)投資者對(duì)公司價(jià)值的評(píng)估,實(shí)質(zhì)上反映了機(jī)構(gòu)投資者對(duì)風(fēng)險(xiǎn)資本貢獻(xiàn)度的態(tài)度。為此,本文將一級(jí)市場(chǎng)上機(jī)構(gòu)投資者對(duì)上市公司價(jià)值評(píng)估的關(guān)鍵指標(biāo)作為因變量,以上市公司是否獲得風(fēng)險(xiǎn)資本及風(fēng)險(xiǎn)資本投資特征作為自變量,并以上市公司經(jīng)營(yíng)業(yè)績(jī)作為控制變量,構(gòu)建多元回歸模型,研究風(fēng)險(xiǎn)資本存在性及相應(yīng)投資特征對(duì)上市公司價(jià)值評(píng)估的影響。

1. 指標(biāo)選擇與模型構(gòu)建

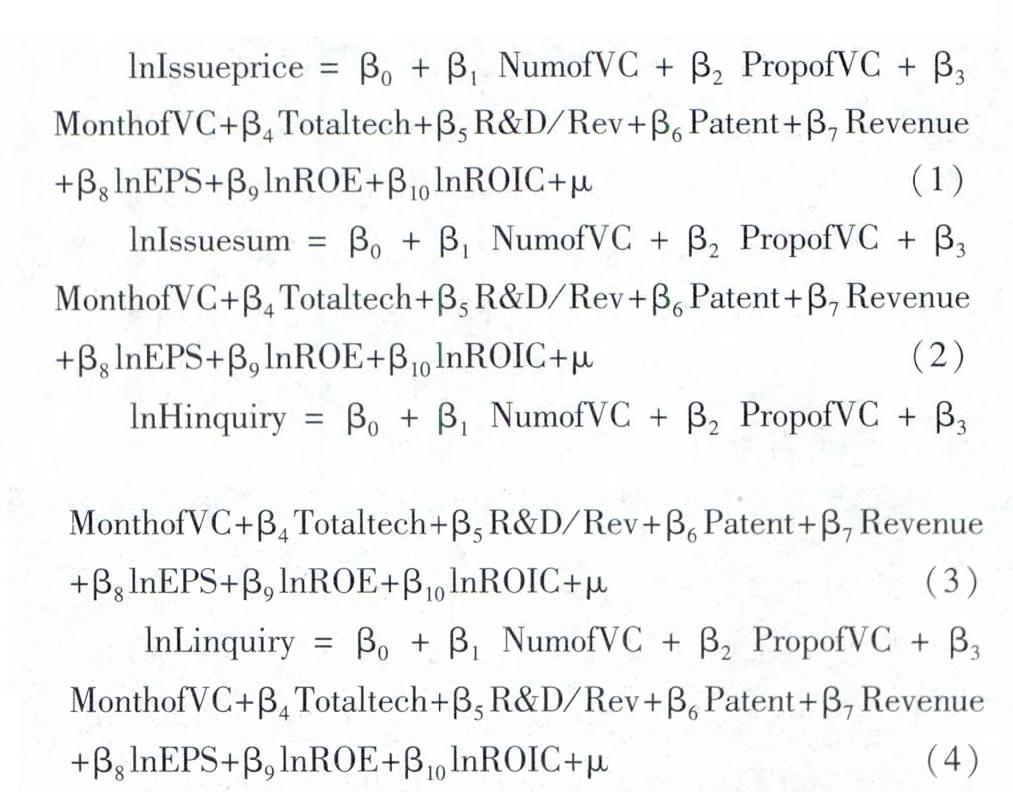

本文采用發(fā)行價(jià)格(Issueprice)、實(shí)際籌集資金(Issuesum)、最高詢價(jià)(Hinquiry)和最低詢價(jià)(Linquiry)等指標(biāo)衡量一級(jí)市場(chǎng)機(jī)構(gòu)投資者對(duì)上市公司價(jià)值的判定;用風(fēng)險(xiǎn)投資機(jī)構(gòu)數(shù)(NumofVC)、風(fēng)險(xiǎn)投資機(jī)構(gòu)所占股份(PropofVC)和風(fēng)險(xiǎn)投資機(jī)構(gòu)持股時(shí)間(MonthofVC)等指標(biāo)衡量風(fēng)險(xiǎn)投資機(jī)構(gòu)的投資特征;用專利授權(quán)數(shù)(Patent)、專利授權(quán)加申請(qǐng)總數(shù)(Totaltech)

專利授權(quán)數(shù)包括已獲授權(quán)的專利數(shù)和已獲授權(quán)的軟件著作權(quán)數(shù)。專利授權(quán)加申請(qǐng)總數(shù)是在專利授權(quán)數(shù)基礎(chǔ)上加獲準(zhǔn)受理的專利申請(qǐng)數(shù)。和研發(fā)投入占營(yíng)業(yè)總收入比重(R&D/Rev)等指標(biāo)衡量公司科技研發(fā)特征;用每股收益率(EPS)、凈資產(chǎn)收益率(ROE)、投入資本回報(bào)率(ROIC)和營(yíng)業(yè)總收入增長(zhǎng)率(Revenue)等指標(biāo)衡量公司的發(fā)展質(zhì)量。

本文的研究數(shù)據(jù)來(lái)源于2009—2012年在深圳證券交易所創(chuàng)業(yè)板發(fā)行上市的355家公司所發(fā)布的《關(guān)于公司設(shè)立以來(lái)股本演變情況的說(shuō)明及其董事、監(jiān)事、高級(jí)管理人員的確認(rèn)意見(jiàn) 》、《首次公開(kāi)發(fā)行股票并在創(chuàng)業(yè)板上市招股意向書(shū)》和《首次公開(kāi)發(fā)行股票并在創(chuàng)業(yè)板上市公告書(shū)》,通過(guò)手工整理而來(lái)。根據(jù)每家公司成立以來(lái)的股本演變情況,逐年逐筆統(tǒng)計(jì)各類股東增資和轉(zhuǎn)讓等信息,最后得到被筆者界定為風(fēng)險(xiǎn)投資的機(jī)構(gòu)。

本文對(duì)每股收益率、凈資產(chǎn)收益率、投入資本回報(bào)率和研發(fā)投入占營(yíng)業(yè)總收入比重采用發(fā)行前三年簡(jiǎn)單平均值,對(duì)營(yíng)業(yè)總收入計(jì)算出三年平均年增長(zhǎng)率。此外,風(fēng)險(xiǎn)投資機(jī)構(gòu)所占股份是指在被投公司發(fā)行并上市后的持股比例;風(fēng)險(xiǎn)投資機(jī)構(gòu)持股時(shí)間采用第一家風(fēng)險(xiǎn)投資機(jī)構(gòu)入股公司到公司申請(qǐng)上市并完成路演為止所經(jīng)歷的月份數(shù),不足一月算做一個(gè)月。各變量的統(tǒng)計(jì)特征如表1所示。

為研究風(fēng)險(xiǎn)資本的存在性和投資特征對(duì)上市公司在一級(jí)市場(chǎng)發(fā)行情況的影響,我們分別以發(fā)行價(jià)格、實(shí)際籌集資金、最高詢價(jià)和最低詢價(jià)四種指標(biāo)作為因變量,構(gòu)建如下四個(gè)模型,利用普通最小二乘法進(jìn)行回歸。

本文對(duì)樣本各連續(xù)型變量雙側(cè)1%的數(shù)據(jù)進(jìn)行了縮尾,使樣本整體平穩(wěn)性更強(qiáng)。對(duì)發(fā)行價(jià)格、實(shí)際籌集資金、最高詢價(jià)、最低詢價(jià)、每股收益率、凈資產(chǎn)收益率和投入資本回報(bào)率等指標(biāo)做了自然對(duì)數(shù)轉(zhuǎn)換,系數(shù)能解釋為自變量的彈性或半彈性效應(yīng),計(jì)量結(jié)果如表2所示。

2.實(shí)證結(jié)果與討論

模型(1)—模型(4)分別研究了風(fēng)險(xiǎn)投資機(jī)構(gòu)數(shù)、風(fēng)險(xiǎn)投資機(jī)構(gòu)所占股份、風(fēng)險(xiǎn)投資機(jī)構(gòu)持股時(shí)間和以上3個(gè)投資特征的聯(lián)合對(duì)上市公司在一級(jí)市場(chǎng)上發(fā)行價(jià)格的影響。模型(1)表明,風(fēng)險(xiǎn)投資機(jī)構(gòu)數(shù)增加會(huì)引起發(fā)行價(jià)下降,相比沒(méi)有獲得風(fēng)險(xiǎn)資本的公司,有風(fēng)險(xiǎn)投資機(jī)構(gòu)入股會(huì)使公司發(fā)行價(jià)下降0.0149%。從公司研發(fā)特征看,研發(fā)投入占營(yíng)業(yè)總收入比重增加1%會(huì)引起發(fā)行價(jià)提高2.1224%,而已授權(quán)專利數(shù)增加1%會(huì)引起發(fā)行價(jià)下降0.0036%。從公司經(jīng)營(yíng)特征看,營(yíng)業(yè)總收入增長(zhǎng)率、每股收益率和凈資產(chǎn)收益率提高1%會(huì)引起發(fā)行價(jià)格分別提高0.1317%、0.4624%和0.4112%。投入資本回報(bào)率對(duì)發(fā)行價(jià)格的影響不顯著。模型(2)表明,風(fēng)險(xiǎn)投資機(jī)構(gòu)所占股份提高1%會(huì)引起公司股票發(fā)行價(jià)格下降0.3062%,公司研發(fā)特征和經(jīng)營(yíng)特征對(duì)股票發(fā)行價(jià)格的影響與模型(1)相比沒(méi)有顯著變化。模型(3)說(shuō)明風(fēng)險(xiǎn)投資機(jī)構(gòu)持股時(shí)間對(duì)發(fā)行價(jià)格影響并不顯著。模型(4)將上述3個(gè)風(fēng)險(xiǎn)投資特征都考慮進(jìn)模型,風(fēng)險(xiǎn)投資機(jī)構(gòu)數(shù)失去了統(tǒng)計(jì)顯著性,而風(fēng)險(xiǎn)投資機(jī)構(gòu)所占股份和風(fēng)險(xiǎn)投資機(jī)構(gòu)持股時(shí)間擁有統(tǒng)計(jì)顯著性,但兩者從不同方向?qū)Πl(fā)行價(jià)產(chǎn)生影響,所占股份增加1%會(huì)引起發(fā)行價(jià)下降0.4390%,而持股時(shí)間每延長(zhǎng)1個(gè)月會(huì)引起發(fā)行價(jià)提高0.0015%,可見(jiàn),持股時(shí)間的影響程度要遠(yuǎn)遠(yuǎn)小于所占股份的影響程度。研發(fā)投入占營(yíng)業(yè)總收入比重增加1%會(huì)引起發(fā)行價(jià)提高2.0639%,營(yíng)業(yè)總收入增長(zhǎng)率、每股收益率和凈資產(chǎn)收益率提高1%分別會(huì)引起發(fā)行價(jià)格提高0.1305%、0.4461%和0.4463%。

模型(5)—模型(8)分別研究了風(fēng)險(xiǎn)投資機(jī)構(gòu)數(shù)、風(fēng)險(xiǎn)投資機(jī)構(gòu)所占股份、風(fēng)險(xiǎn)投資機(jī)構(gòu)持股時(shí)間和以上3個(gè)投資特征的聯(lián)合對(duì)上市公司在一級(jí)市場(chǎng)上實(shí)際募集資金的影響。模型(5)表明,每增加一家風(fēng)險(xiǎn)投資機(jī)構(gòu)入股,上市公司實(shí)際募集資金將提高0.0368%。研發(fā)方面,每增加1項(xiàng)已授權(quán)專利會(huì)引起實(shí)際募集資金下降0.0056%,加上獲準(zhǔn)受理的專利申請(qǐng)數(shù)后,總的技術(shù)創(chuàng)新成果增加1項(xiàng)會(huì)引起實(shí)際募集資金提高0.0029%,研發(fā)投入占營(yíng)業(yè)總收入比重對(duì)公司募集資金的影響不顯著性。營(yíng)業(yè)總收入增長(zhǎng)率、每股收益率和凈資產(chǎn)收益率每提高1%分別會(huì)分別引起實(shí)際募集資金提高0.2659%、0.1974%和0.7942%,但投入資本回報(bào)率提高1%卻會(huì)引起實(shí)際募集資金下降0.5716%。模型(6)表明,風(fēng)險(xiǎn)投資機(jī)構(gòu)所占股份提高1%會(huì)引起實(shí)際募集資金增加0.3571%,在10%的水平上顯著。模型(7)表明,風(fēng)險(xiǎn)投資機(jī)構(gòu)持股時(shí)間延長(zhǎng)1個(gè)月,實(shí)際募集資金增加0.0017%。模型(8)包括了全部風(fēng)險(xiǎn)投資特征,增加1家風(fēng)險(xiǎn)投資機(jī)構(gòu)、或風(fēng)險(xiǎn)投資機(jī)構(gòu)所占股份提高1%分別會(huì)使上市公司實(shí)際募集資金增加0.0534%和0.5306%,而風(fēng)險(xiǎn)投資機(jī)構(gòu)持股時(shí)間對(duì)上市公司實(shí)際募集資金的影響不顯著。

模型(9)研究了風(fēng)險(xiǎn)投資機(jī)構(gòu)數(shù)、風(fēng)險(xiǎn)投資機(jī)構(gòu)所占股份和風(fēng)險(xiǎn)投資機(jī)構(gòu)持股時(shí)間的聯(lián)合特征對(duì)上市公司在一級(jí)市場(chǎng)最高詢價(jià)產(chǎn)生的影響。

風(fēng)險(xiǎn)投資機(jī)構(gòu)所占股份與持股時(shí)間對(duì)最高詢價(jià)的影響是相反的,所占股份提高1%會(huì)使一級(jí)市場(chǎng)上機(jī)構(gòu)投資者給出的最高詢價(jià)降低0.5392%,持股時(shí)間增加1個(gè)月會(huì)使最高詢價(jià)提高0.0015%,可見(jiàn),所占股份的影響要大于持股時(shí)間的影響。風(fēng)險(xiǎn)投資機(jī)構(gòu)數(shù)對(duì)一級(jí)市場(chǎng)上機(jī)構(gòu)投資者的最高詢價(jià)的影響不顯著。

模型(10)研究了聯(lián)合特征對(duì)上市公司在一級(jí)市場(chǎng)最低詢價(jià)產(chǎn)生的影響。

風(fēng)險(xiǎn)投資機(jī)構(gòu)持股時(shí)間增加1個(gè)月會(huì)使最低詢價(jià)提高0.0015%,風(fēng)險(xiǎn)投資機(jī)構(gòu)數(shù)和所占股份對(duì)一級(jí)市場(chǎng)上機(jī)構(gòu)投資者給出的最低詢價(jià)沒(méi)有顯著影響。

上述10個(gè)模型的方差膨脹因子都在10以內(nèi),模型變量不存在多重共線性。

從上述模型結(jié)果中我們發(fā)現(xiàn):風(fēng)險(xiǎn)資本入股以及入股的比重和時(shí)間等信息會(huì)對(duì)一級(jí)市場(chǎng)機(jī)構(gòu)投資者判斷上市公司市場(chǎng)價(jià)值產(chǎn)生復(fù)雜和微妙的影響。第一,風(fēng)險(xiǎn)投資機(jī)構(gòu)所占股份的提高會(huì)對(duì)發(fā)行價(jià)產(chǎn)生顯著的抑制效果。獲得風(fēng)險(xiǎn)資本的公司的每股價(jià)格比沒(méi)有獲得風(fēng)險(xiǎn)資本的公司的價(jià)格低,且風(fēng)險(xiǎn)投資機(jī)構(gòu)所占股份越大,公司每股價(jià)格越低。對(duì)此解釋為,當(dāng)公司經(jīng)營(yíng)不足以創(chuàng)造足夠利潤(rùn)以支持自身研發(fā)和市場(chǎng)開(kāi)拓時(shí),才需要爭(zhēng)取風(fēng)險(xiǎn)資本。根據(jù)是否獲取風(fēng)險(xiǎn)資本以及對(duì)風(fēng)險(xiǎn)資本的依賴程度來(lái)判斷上市公司市場(chǎng)價(jià)值,是專業(yè)機(jī)構(gòu)投資者一種自覺(jué)而合理的考量。第二,風(fēng)險(xiǎn)投資機(jī)構(gòu)在上市公司所占股份的提高有助于上市公司募集到更多資金。本文將全部上市公司分成有風(fēng)險(xiǎn)投資機(jī)構(gòu)參與和沒(méi)有風(fēng)險(xiǎn)投資機(jī)構(gòu)參與兩組,對(duì)股票發(fā)行量進(jìn)行Mann-Whitney檢驗(yàn),結(jié)果

顯示,獲得風(fēng)險(xiǎn)資本的上市公司股票發(fā)行量要顯著多于沒(méi)有獲得風(fēng)險(xiǎn)資本的上市公司。表明機(jī)構(gòu)投資者對(duì)這類公司有很大信心,看重這類公司未來(lái)的發(fā)展?jié)摿Γ敢獯罅抠?gòu)買(mǎi)公司所發(fā)行的股票。需要強(qiáng)調(diào)的是,如果將股票發(fā)行量增列為模型(4)的控制變量時(shí),模型結(jié)果保持不變,且股票發(fā)行量的系數(shù)不具有統(tǒng)計(jì)顯著性,這說(shuō)明股票發(fā)行價(jià)格偏低不是因?yàn)榘l(fā)行數(shù)量偏高所導(dǎo)致的。

綜上所述,本文研究結(jié)果與信號(hào)理論基本一致[15]:風(fēng)險(xiǎn)投資機(jī)構(gòu)向機(jī)構(gòu)投資者發(fā)出了其所支持的上市公司具有良好市場(chǎng)發(fā)展?jié)摿屯顿Y價(jià)值的信號(hào),通過(guò)路演,機(jī)構(gòu)投資者認(rèn)為,獲得風(fēng)險(xiǎn)資本的上市公司的當(dāng)前價(jià)值相對(duì)低于沒(méi)有得到風(fēng)險(xiǎn)資本的上市公司。對(duì)風(fēng)險(xiǎn)資本依賴程度越高,每股價(jià)值會(huì)被判定得越低。同時(shí)機(jī)構(gòu)投資者也認(rèn)為,獲得風(fēng)險(xiǎn)資本的上市公司未來(lái)發(fā)展會(huì)很好,因此,其愿意購(gòu)買(mǎi)更多此類上市公司發(fā)行的股票。這與現(xiàn)有文獻(xiàn)中關(guān)于風(fēng)險(xiǎn)投資機(jī)構(gòu)對(duì)被投公司的價(jià)值有“認(rèn)證作用”的假說(shuō)是一致的。上市公司每股發(fā)行價(jià)格反映了一級(jí)市場(chǎng)機(jī)構(gòu)投資者對(duì)公司當(dāng)前市場(chǎng)價(jià)值的估計(jì),募集資金數(shù)量反映了機(jī)構(gòu)投資者基于對(duì)公司未來(lái)走向而表現(xiàn)出的投資情緒,機(jī)構(gòu)投資者對(duì)獲得風(fēng)險(xiǎn)資本的上市公司的市場(chǎng)價(jià)值給出了“當(dāng)前低,未來(lái)好”的判定,與風(fēng)險(xiǎn)投資機(jī)構(gòu)選擇被投公司的標(biāo)準(zhǔn)是一致的。由此可見(jiàn),風(fēng)險(xiǎn)投資機(jī)構(gòu)的存在確實(shí)對(duì)一級(jí)市場(chǎng)機(jī)構(gòu)投資者評(píng)估上市公司價(jià)值產(chǎn)生顯著影響。

四、結(jié)論與建議

通過(guò)研究風(fēng)險(xiǎn)資本投資信號(hào)對(duì)創(chuàng)業(yè)板上市公司在一級(jí)市場(chǎng)發(fā)行價(jià)格和實(shí)際募集資金等發(fā)行效果的影響,本文發(fā)現(xiàn),風(fēng)險(xiǎn)投資機(jī)構(gòu)的存在對(duì)上市公司未來(lái)成長(zhǎng)潛力能形成認(rèn)證效應(yīng),機(jī)構(gòu)投資者在一級(jí)市場(chǎng)對(duì)上市公司進(jìn)行價(jià)值評(píng)估時(shí),會(huì)受風(fēng)險(xiǎn)投資機(jī)構(gòu)入股及入股特征等信號(hào)的影響。與現(xiàn)有文獻(xiàn)大多用IPO抑價(jià)方法研究不同,本文用一級(jí)市場(chǎng)價(jià)值評(píng)估方法,獲得了我國(guó)風(fēng)險(xiǎn)資本具有認(rèn)證價(jià)值的經(jīng)驗(yàn)證據(jù),是對(duì)風(fēng)險(xiǎn)投資支持我國(guó)公司創(chuàng)新創(chuàng)業(yè)理論的必要補(bǔ)充。本文還發(fā)現(xiàn),入股上市公司的風(fēng)險(xiǎn)投資機(jī)構(gòu)數(shù)和所占股份等信號(hào)對(duì)公司實(shí)際募集資金和發(fā)行價(jià)格產(chǎn)生相反方向影響,驗(yàn)證了獲得風(fēng)險(xiǎn)資本的上市公司具有高風(fēng)險(xiǎn)和高成長(zhǎng)的特征。

基于上述結(jié)論,本文針對(duì)進(jìn)一步發(fā)揮風(fēng)險(xiǎn)投資機(jī)構(gòu)的價(jià)值增值作用和認(rèn)證效應(yīng)提出建議:第一,完善公司治理機(jī)制,發(fā)揮風(fēng)險(xiǎn)投資機(jī)構(gòu)的多元化貢獻(xiàn)。風(fēng)險(xiǎn)投資機(jī)構(gòu)和被投資公司之間、風(fēng)險(xiǎn)投資機(jī)構(gòu)和資本供給者之間都存在著委托代理關(guān)系,前者會(huì)使企業(yè)家創(chuàng)業(yè)精神受到風(fēng)險(xiǎn)投資機(jī)構(gòu)的制約,后者促使風(fēng)險(xiǎn)投資機(jī)構(gòu)縮短在被投資公司的投資期限。這兩層委托代理關(guān)系會(huì)影響風(fēng)險(xiǎn)投資機(jī)構(gòu)對(duì)被投資公司價(jià)值增值效應(yīng)的發(fā)揮。建議風(fēng)險(xiǎn)投資機(jī)構(gòu)和被投資公司間要形成更為有效的契約關(guān)系,減少逆向選擇和道德風(fēng)險(xiǎn),充分發(fā)揮風(fēng)險(xiǎn)投資機(jī)構(gòu)在資金、管理經(jīng)驗(yàn)和市場(chǎng)網(wǎng)絡(luò)資源等方面的貢獻(xiàn),提高被投資公司的價(jià)值。第二,發(fā)揮風(fēng)險(xiǎn)投資機(jī)構(gòu)對(duì)被投資公司科技創(chuàng)新活動(dòng)的融資與監(jiān)管功能。被投資公司高成長(zhǎng)性源于創(chuàng)新能力的持續(xù)積累,風(fēng)險(xiǎn)投資機(jī)構(gòu)入股應(yīng)對(duì)被投資公司研發(fā)能力提高和科技成果轉(zhuǎn)換形成明顯的促進(jìn)效應(yīng)。建議風(fēng)險(xiǎn)投資機(jī)構(gòu)強(qiáng)化對(duì)被投資公司科技創(chuàng)新投入的監(jiān)管和績(jī)效考核,以此作為追加投資的依據(jù),向市場(chǎng)釋放公司高成長(zhǎng)的積極信號(hào)。

參考文獻(xiàn):

[1] 程立茹,李屹鷗. 認(rèn)證監(jiān)督還是逆向選擇——風(fēng)險(xiǎn)投資對(duì)創(chuàng)業(yè)板IPO抑價(jià)影響的實(shí)證研究[J]. 北京工商大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2013,(5):105-112.

[2] 張學(xué)勇,廖理. 風(fēng)險(xiǎn)投資背景與公司IPO:市場(chǎng)表現(xiàn)和內(nèi)在機(jī)理[J]. 經(jīng)濟(jì)研究,2011,(6):118-132.

[3] 劉媛媛,黃卓,何小鋒. IPO初始回報(bào)與創(chuàng)業(yè)投資參與的研究——基于我國(guó)創(chuàng)業(yè)板的實(shí)證研究[J]. 當(dāng)代經(jīng)濟(jì)科學(xué),2012,(2):64-70.

[4] 曹麒麟,李十六,唐英凱,等. 創(chuàng)業(yè)投資機(jī)構(gòu)有限認(rèn)證作用——基于創(chuàng)業(yè)板上市公司IPO抑價(jià)的實(shí)證研究[J]. 軟科學(xué),2012,(1):87-93.

[5] 李玉華,葛翔宇. 風(fēng)險(xiǎn)投資參與對(duì)創(chuàng)業(yè)板企業(yè)影響的實(shí)證研究[J]. 當(dāng)代財(cái)經(jīng),2013,(1):75-84.

[6] 李海霞,朱金玉. 創(chuàng)業(yè)投資對(duì)企業(yè)IPO定價(jià)效率與發(fā)行成本影響研究——基于我國(guó)創(chuàng)業(yè)板的經(jīng)驗(yàn)數(shù)據(jù)[J]. 東北財(cái)經(jīng)大學(xué)學(xué)報(bào),2014,(2):80-85.

[7] 楊大楷,陳偉. 認(rèn)證、監(jiān)控及市場(chǎng)權(quán)力——風(fēng)險(xiǎn)投資在IPO中功能的研究進(jìn)展[J]. 海南大學(xué)學(xué)報(bào)(人文社會(huì)科學(xué)版),2012,(2):106-110.

[8] 陳章水,華武,陳剛. 網(wǎng)上路演及其運(yùn)作模式初探[J]. 華東經(jīng)濟(jì)管理,2001,(5):94-96.

[9] 李建良.風(fēng)險(xiǎn)投資的風(fēng)險(xiǎn)收益機(jī)制[M].北京:社會(huì)科學(xué)文獻(xiàn)出版社,2008.100-120.

[10] Chemmanur, T. J., Krishnan,K., Nandy ,D.K. How does Venture Capital Financing Improve Efficiency in Private Firms? A Look Beneath the Surface[J]. Review of Financial Studies, 2011, 24(12): 4037-4090.

[11] Thillai, A. Venture Capital and Efficiency of Portfolio Companies[J]. IIMB Management Review,2010,22(4): 186-197.

[12] Barry, C. B.,Muscarella, C. J.,Peavy,J.W.I., Vetsuypens,M.R.The Role of Venture Capital in the Creation of Public Companies: Evidence from the Going-Public Process[J]. Journal of Financial Economics,1990,27(2): 447-471.

[13] Masulis, R. W.,Nahata,R. Financial Contracting with Strategic Investors: Evidence from Corporate Venture Capital Backed IPOs[J]. Journal of Financial Intermediation, 2009, 18(4): 599-631.

[14] Cho, J.,Lee,J. The Venture Capital Certification Role in R&D: Evidence from IPO Underpricing in Korea[J].Pacific-Basin Finance Journal, 2013,(23):83-108.

[15] Lu, C. S., Kao,L., Chen, A .The Effects of R&D, Venture Capital, and Technology on the Underpricing of IPOs in Taiwan[J]. Review of Quantitative Finance and Accounting, 2012,39(4):423-445.

(責(zé)任編輯:徐雅雯)