基于精算分析的彈性退休方案

2016-05-14 00:01:03汪浩

財經問題研究 2016年8期

汪浩

摘 要:在目前的基本養老保險政策下,職工有動機選擇盡早停繳養老保險或退休,這不利于基本養老保險基金實現收支平衡,且與我國人口老齡化趨勢形成矛盾。本文在精算分析的基礎上,提出一個彈性退休方案。職工在達到最低退休年齡后,可選擇延遲退休或推遲領取養老金。每延遲一年退休,養老金月領取額增長9.9%左右。每推遲一年領取養老金,養老金月領取額增長8.9%左右。在此基礎上再加上社會平均工資增長率,才能對職工產生經濟激勵。

關鍵詞:彈性退延;延遲退體;人口老齡化;養老保險;精算公平

中圖分類號:F239.0 文獻標識碼:A

文章編號:1000-176X(2016)08-0093-07

一、引 言

自1991年以來,我國逐步建立起多層次的養老保險體系,其中基本養老保險是第一層次,實行以社會統籌與個人賬戶相結合的模式。個人賬戶資金享受稅收優惠,賬戶中的資金由個人繳費及累計利息形成,退休時可一次性提取并可繼承,國家僅對少數高壽老人進行一定程度的補貼。在目前的養老保險方案中,基本養老保險個人賬戶已經考慮到退休年齡不同導致領取養老金預期時長不同。例如,北京市勞動和社會保障局頒布的《北京市城鄉居民養老保險辦法實施細則》具體規定了基本養老保險個人賬戶養老金領取的計算方法,推遲退休的參保人員從個人賬戶領取的養老金額基本符合精算原理。我國養老保險基金的財務管理仍實行混賬管理辦法,即允許個人賬戶基金和社會統籌基金相互調劑使用,這使得個人賬戶“被調劑”成為可能。事實上,我國養老保險個人賬戶目前的確處于“空賬運轉”狀態,有待做實。

社會統籌方面,職工月繳費基數由地方政府規定,由用人單位繳納,一般不超過企業工資總額的20%。職工退休后領取的月基本養老金的基數亦由地方政府規定,一個退休職工能夠獲得的基本養老金與其繳納養老保險時長有關,在繳費滿15年后,即可獲得基數1.2倍的基本養老金,此后每多繳一年養老保險,每月領取的基本養老金僅增加1個百分點。根據這個政策,推遲一年退休,基本養老金增長率為0.8%,這個增長率顯著過低,實際上鼓勵職工在繳滿15年后,盡早停繳養老保險或退休,

雖然社會統籌部分的養老保險主要由企業承擔,但畢竟“羊毛出在羊身上”。關于提前退休行為的實證研究可參見封進和胡巖[1]、陽義南和才國偉[2]等。

也對那些繼續繳納養老保險或延遲退休的職工不公平。除非能夠通過行政手段提高職工繳納養老保險的年限,否則這樣的政策安排很可能出現收支平衡問題,

根據中國社會科學院《中國養老金發展報告(2015)》,截至2014年底,城鎮職工基本養老保險個人賬戶累計記賬額為40 974億元,城鎮職工基本養老保險基金累計結余額為31 800億元。也就是說,即使把城鎮職工基本養老保險基金的所有結余資金都用于填補個人賬戶,仍然會有接近1萬億的空賬。社會養老保險目前實行省級統籌,各省份情況差別較大,有些省份收支平衡問題比較嚴重。最終給國家財政造成負擔。考慮到我國人口老齡化的趨勢,工作人口不足問題將進一步凸顯。這種狀況還促成了代際的利益轉移,反映了目前我國基本養老保險的“現收現付制”特點。隨著社會保障逐步轉向“完全積累制”或“基金制”,精算公平將越來越重要。

通過行政手段提高法定退休年齡,可以迅速降低國家財政壓力,但改革阻力較大。雖然提高退休年齡是大勢所趨,但具有強制性,改變了社會大眾的退休預期,損害了部分職工的利益,特別是較低收入者和高強度體力勞動者的利益。為了減弱沖擊,政府提出漸進式延遲退休方案,但漸進式延遲退休對年輕人而言并無意義,因為他們將面臨退休年齡的大幅推遲。簡單地提高退休年齡還可能增加企業和老年人繳納養老保險的負擔。正如Hanel[3]指出,低收入老年人由于體力下降,往往面臨較為不利的就業環境,職工本人和雇傭者繳納養老保險的能力都較低。

解決基本養老保險基金收支平衡問題的一個可能思路是實行彈性退休機制。通過設計合理的養老金激勵機制,允許職工根據自身具體情況做出合適的退休安排,既能減少改革阻力,又可實現職工、養老保險基金和政府的“多贏”。在2016年的全國“兩會”上,工會界別政協委員李濱生提出,在制定實施漸進式延遲退休政策的框架下,應從一些職業、企業和職工的實際出發,探索試行彈性退休制度,以更好地滿足職工的多元化需求。

關于目前我國社會養老保險制度存在的問題,國內文獻有大量討論。趙耀輝和徐建國[4]指出,激勵機制扭曲導致養老基金缺口不斷擴大,職工和企業缺乏參與積極性。彭浩然[5]測算了九大行業代表性個體在不同退休年齡的養老保險替代率和邊際隱性稅率,認為我國現行基本養老保險制度對個人退休行為存在普遍負面激勵作用。劉萬[6]認為延遲退休對職工利益的影響取決于養老金參數的不同水平組合,如工資增長率越高,越有利于延遲退休;養老金增長率越低、養老金貼現利率越高,越不利于延遲退休。本文運用精算模型,在假設養老保險基金維持收支平衡的前提下,進一步指出了現行養老保險政策的不合理之處。

關于彈性退休制度,雖然國內有很多媒體層面的討論,但嚴謹的學術研究較少。鄭春榮和劉慧倩[7]對彈性退休制度進行了概念性分析,他們認為美國的彈性退休制度既鼓勵了多勞多得,又使得社保基金增收節支,且有利于減小貧富差距。在此基礎上,他們認為我國應引入適當的彈性退休政策,可以對達到退休年齡以后繼續工作的勞動者采取中性政策,對延遲領取養老金的勞動者予以鼓勵。類似的概念性研究還有很多,如黎文武和唐代盛[8]、林熙[9]等。國內文獻中缺乏量化的彈性退休研究,本文試圖填補這個空缺,給出一個基于精算分析的彈性退休方案。雖然還未完全達到實用標準,但能為具體政策的制定提供一個框架或參考。

國外也有許多關于養老保險制度對個人退休決定影響的研究。Gustman和Steinmeier[10]基于美國數據的研究認為,將開始領取養老金的年齡從62歲提高到64歲,會誘使5%的人口延遲至64歲退休。德國的退休政策十分慷慨,但人口老齡化使德國的“現收現付制”養老體系面臨巨大支付壓力。Brsch-Supan和Schnabel[11]指出,德國以前的養老保險政策存在嚴重不合理之處,不利于鼓勵人們參與養老保險,也不利于鼓勵人們延遲退休,從而進一步加劇了人口老齡化帶來的困難。為減弱提前退休的激勵,德國依據《提升增長和就業法案》(Act on the Promotion of Growth and Employment),從1997年開始,將65歲之前退休的養老金降低0.3%至18.0%。Hanel[3]發現,這次改革將德國人開始領取養老金的時間平均推遲了14個月,其中較低收入群體推遲更多。同時,改革將人們退出收入較可觀工作崗位的時間平均推遲了10個月,其中較高收入群體推遲更多。雖然國內外的制度環境有很大差異,不能簡單對比,但相關研究至少表明,社會養老保險制度的設計的確對人們的退休安排產生顯著影響。Simonovits[12]從“機制設計”角度研究如何設計最優線性規則的彈性退休制度,該研究的核心是如何解決參保者的“道德風險”問題,雖然超出了本文的研究范圍,但對設計更精細的彈性退休方案有一定參考價值。

對此,本文從國家和代表性職工角度,運用精算模型,討論當前養老保險政策存在的問題。在此基礎上,提出一個精算公平的彈性退休方案。

二、基于精算公平的延遲退休激勵

1.精算模型

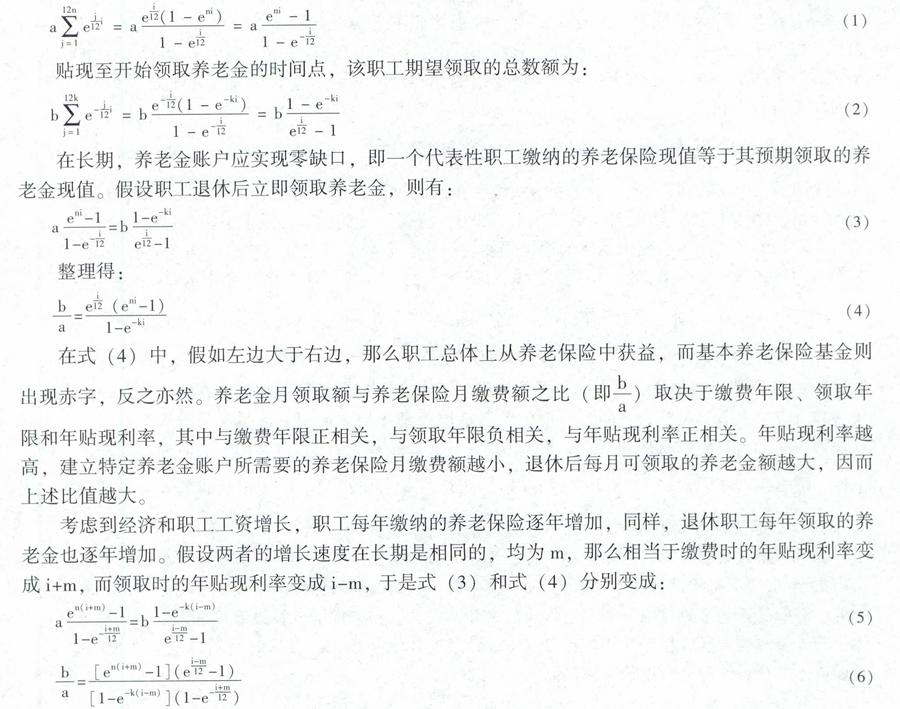

本文運用精算模型,討論在基本養老保險基金實現收支平衡的前提下,鼓勵職工延遲退休所需要的經濟激勵。假設一個代表性職工繳納養老保險n年,每月繳費a元,退休后期望領取k年養老金,每月領取b元。

本文用兩個參數分別代表繳費期和領取期,這樣可以涵蓋工作期與繳費期不一致或退休期與領取期不一致的情形。事實上一個職工可能在部分工作期間并不繳納養老保險,也有可能在退休后不立即領取養老金,甚至繼續繳納養老保險,具體取決于各地社會保險政策的執行情況。記(連續的)年貼現利率為i,本文討論的前提是基本養老保險基金收支平衡,因而年貼現利率為基本養老保險基金長期平均名義投資收益率,具體數值可以借鑒全國社會保障基金收益率。全國社會保障基金設立于2000年8月,由全國社會保障基金理事會負責管理運營。截至2015年底,16年間該基金年均投資收益率為8.8%,遠高于同期CPI的平均漲幅2.4%。各地方社會保障基金的收益率未必能達到這個水平,但根據2016年5月1日起施行的《全國社會保障基金條例》,地方社會保障基金將來可能陸續委托給全國社會保障理事會管理。本文的計算主要基于5%的年貼現利率,遠低于全國社會保障基金8.8%的長期收益率,這可能會低估精算公平的養老金增長速度,但體現出保守的原則。

那么在停繳時該個人賬戶的累積余額為:

在式(4)中,假如左邊大于右邊,那么職工總體上從養老保險中獲益,而基本養老保險基金則出現赤字,反之亦然。養老金月領取額與養老保險月繳費額之比(即ba)取決于繳費年限、領取年限和年貼現利率,其中與繳費年限正相關,與領取年限負相關,與年貼現利率正相關。年貼現利率越高,建立特定養老金賬戶所需要的養老保險月繳費額越小,退休后每月可領取的養老金額越大,因而上述比值越大。

考慮到經濟和職工工資增長,職工每年繳納的養老保險逐年增加,同樣,退休職工每年領取的養老金也逐年增加。假設兩者的增長速度在長期是相同的,均為m,那么相當于繳費時的年貼現利率變成i+m, 而領取時的年貼現利率變成i-m, 于是式(3)和式(4)分別變成:

在以上模型中,基本養老保險基金實現收支平衡意味著該代表性職工參與養老保險在財務上不虧不賺。因此,養老金月領取額與養老保險月繳費額之比在不同退休方案下的數值,能夠反映鼓勵職工延遲退休所需要的經濟激勵。

2.延遲退休的經濟激勵

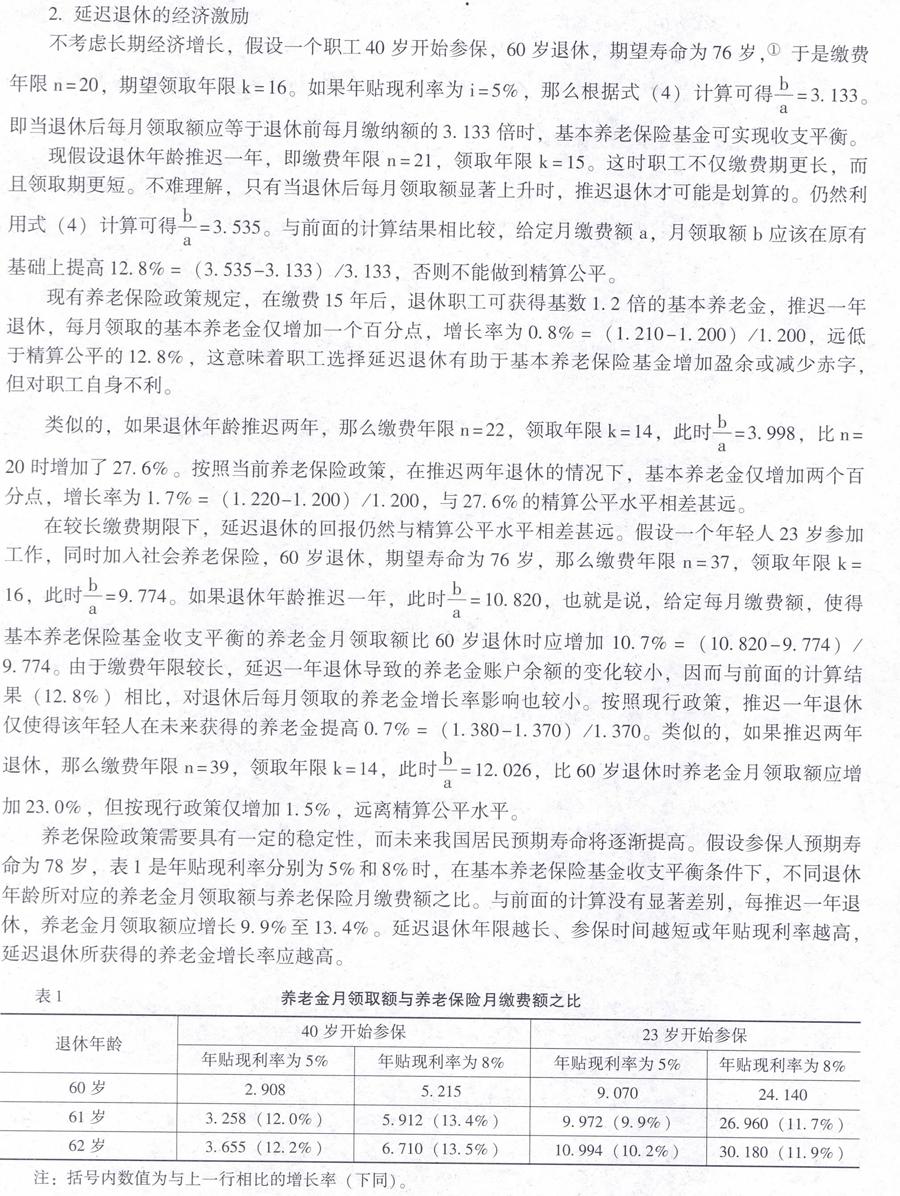

本文通過典型算例直觀地說明養老金月領取額與養老保險月繳費額之比應如何設定。先不考慮長期經濟增長,假設一個職工40歲開始參保,60歲退休,期望壽命為76歲,

根據第六次全國人口普查數據,2010年中國人均預期壽命為74.8歲。根據最新統計數據,2016年中國人均預期壽命為75.8歲。于是繳費年限n=20,期望領取年限k=16。如果年貼現利率為i=5%,那么根據式(4)計算可得ba=3.133。即當退休后每月領取額應等于退休前每月繳納額的3.133倍時,基本養老保險基金可實現收支平衡。

現假設退休年齡推遲一年,即繳費年限n=21,領取年限k=15。這時職工不僅繳費期更長,而且領取期更短。不難理解,只有當退休后每月領取額顯著上升時,推遲退休才可能是劃算的。仍然利用式(4)計算可得ba=3.535。與前面的計算結果相比較,給定月繳費額a,月領取額b應該在原有基礎上提高12.8%=(3.535-3.133)/3.133,否則不能做到精算公平。

現有養老保險政策規定,在繳費15年后,退休職工可獲得基數1.2倍的基本養老金,推遲一年退休,每月領取的基本養老金僅增加一個百分點,增長率為0.8%=(1.210-1.200)/1.200,遠低于精算公平的12.8%,這意味著職工選擇延遲退休有助于基本養老保險基金增加盈余或減少赤字,但對職工自身不利。

類似的,如果退休年齡推遲兩年,那么繳費年限n=22,領取年限k=14,此時ba=3.998,比n=20時增加了27.6%。按照當前養老保險政策,在推遲兩年退休的情況下,基本養老金僅增加兩個百分點,增長率為1.7%=(1.220-1.200)/1.200,與27.6%的精算公平水平相差甚遠。

在較長繳費期限下,延遲退休的回報仍然與精算公平水平相差甚遠。假設一個年輕人23歲參加工作,同時加入社會養老保險,60歲退休,期望壽命為76歲,那么繳費年限n=37,領取年限k=16,此時ba=9.774。如果退休年齡推遲一年,此時ba=10.820,也就是說,給定每月繳費額,使得基本養老保險基金收支平衡的養老金月領取額比60歲退休時應增加 10.7%=(10.820-9.774)/9.774。 由于繳費年限較長,延遲一年退休導致的養老金賬戶余額的變化較小,因而與前面的計算結果(12.8%)相比,對退休后每月領取的養老金增長率影響也較小。按照現行政策,推遲一年退休僅使得該年輕人在未來獲得的養老金提高0.7%=(1.380-1.370)/1.370。類似的,如果推遲兩年退休,那么繳費年限n=39,領取年限k=14,此時ba=12.026,比60歲退休時養老金月領取額應增加23.0%,但按現行政策僅增加1.5%,遠離精算公平水平。

養老保險政策需要具有一定的穩定性,而未來我國居民預期壽命將逐漸提高。假設參保人預期壽命為78歲,表1是年貼現利率分別為5%和8%時,在基本養老保險基金收支平衡條件下,不同退休年齡所對應的養老金月領取額與養老保險月繳費額之比。與前面的計算沒有顯著差別,每推遲一年退休,養老金月領取額應增長9.9%至13.4%。延遲退休年限越長、參保時間越短或年貼現利率越高,延遲退休所獲得的養老金增長率應越高。

如果考慮到職工工資和養老金水平隨著國家經濟增長而逐年增長,那么在計算時應采用式(6)。從直覺上理解,假如職工平均工資和養老金水平每年都增長m,那么每推遲一年退休,養老金至少應額外多增長m。以下的計算驗證了這個直覺。在前面的假設條件之外,再假設長期職工工資和養老金的增長速度平均為每年6%。依據式(6)進行計算的結果如表2所示。

從表2可見,在考慮長期經濟增長因素后,為了鼓勵延遲退休,需要提供更強的激勵。在長期經濟增長速度為6%的情況下,職工每延遲一年退休,基本養老金應增長19.0%至21.7%。延遲退休年限越長、參保時間越短或年貼現利率越高,延遲退休所獲得的養老金增長率應越高。

總之,本文的精算分析表明,當前的養老金計算公式存在較嚴重的不合理之處。在目前政策下,參保者有動機盡快退休并開始領取養老金,這種狀況不利于基本養老保險基金維持收支平衡,不能適應人口老齡化的趨勢。合理的養老保險方案應該讓職工每延遲一年退休,基本養老金增長10.0%以上,否則延遲退休在財務上對職工不利。如果我國經濟能夠長期保持高速增長,那么延遲退休所獲得的養老金增長率還應進一步提高。

三、基于精算公平的彈性退休激勵

彈性退休制度不僅包括靈活的延遲退休安排,也包括推遲領取退休金,而且后者還有一定優越性。延遲退休意味著職工可繼續獲得工資收入,推遲領取退休金意味著個人在特定時間段內需要其他經濟來源,通常情形是返聘或重新就業。顯然,返聘和延遲退休之間存在一定的替代關系。

1.返聘的經濟意義

返聘和延遲退休對企業、職工和基本養老保險基金的經濟意義不同,如表3所示。

假設返聘工資與正常工資相當。對于職工而言,其面臨的取舍是要么現在領取養老金,要么在未來領取略高的養老金,按照當前的養老金計算公式,選擇返聘比較劃算。對基本養老保險基金來說正好相反,要么現在開始發放養老金,要么在未來發放較高的養老金,在目前養老保險方案下,職工選擇返聘對基本養老保險基金不利。對企業而言,返聘使其可以停止支付包括養老保險在內的“五險一金”,因而也是有利的。可見,簡單地提高退休年齡,不僅可能招致部分職工的反對,也不利于降低企業的養老保險負擔。雖然提高退休年齡是大勢所趨,但應有配套改革措施,否則阻力很大。

2.推遲領取養老金的經濟激勵

假設職工達到最低退休年齡后,可以選擇推遲d年領取養老金,在此期間職工無需繳納養老保險。將總繳費額和總領取額折算到開始領取養老金的時間點,基本養老保險基金收支平衡意味著:

式(9)右邊與繳費年限無關。因此,推遲領取養老金后的月領取額與退休后馬上領取相比,養老金增長率與繳費年限無關,僅與推遲領取年限有關。當然,養老金的絕對數值與繳費年限有關。

假設職工繳納養老保險至60歲,預期壽命為78歲。在不同的領取養老金起始年齡和年貼現利率下,能夠實現基本養老保險基金收支平衡的比值ba如表4所示。

根據上述測算,給定基本符合現實情況的參數,在基本養老保險基金實現收支平衡的條件下,職工每推遲一年領取養老金,每月領取的基本養老金應提高8.9%以上。考慮到社會平均工資水平逐年提高,還應相應提高增長率。從直覺上看,這個增長率對退休職工有一定吸引力。推遲領取年限越長、參保時間越短或年貼現利率越高,所獲得的養老金增長率應越高。

3.兩點修正

一方面,預期壽命會對養老金產生影響。在式(9)中,記Q=k+d,代表職工在達到最低退休年齡后的生存時間。式(9)可改寫為:

從式(11)可見,同樣是推遲d年領取養老金,職工預期壽命越長,將來領取養老金的增長率應越低。因此,考慮到我國人均預期壽命不斷延長的趨勢,養老保險政策規定的養老金計算方式可略微保守一些,即養老金增長率可略低一些。

另一方面,方案在執行中還會遇到“逆向選擇”問題。養老保險政策是按照平均壽命給出養老金計算公式,但職工具有異質性。對于身體狀況較好、預期壽命較長的職工而言,由于預期將領取較長時間的養老金,會有更強的動機推遲領取,以獲得未來較高的養老金。相反,自我評估身體狀況較差的職工會盡快開始領取。這種“逆向選擇”問題對基本養老保險基金不利,因而需要適當降低養老金增長率,具體數值需要根據職工壽命分布進行測算,并根據具體實施情況不斷進行調整,本文不作深入討論。考慮到“逆向選擇”問題,本文建議采用的養老金增長率均取相關計算結果的最低限,另外,本文采用的5%的年貼現利率已經比較保守。

四、彈性退休方案

在目前的養老保險政策下,延遲退休對職工而言并不劃算,這樣的政策實際上鼓勵職工盡早停繳養老保險或退休。基于前面的分析,本文建議的彈性退休方案是:允許職工在達到最低退休年齡后,自主選擇延遲退休或推遲領取養老金,前者繼續繳納養老保險,后者不繼續繳納養老保險。每延遲一年退休,養老金月領取額增長9.9%左右,這個增長幅度是目前養老保險政策規定水平的十倍以上。如果選擇推遲領取養老金,那么每推遲一年領取,養老金月領取額增長8.9%左右。

根據本文的模型,當職工延遲退休或推遲領取退休金時,精算公平的養老金增長率與繳費年限、預期壽命、年貼現利率、社會平均工資增長率、延遲退休年限和推遲領取養老金年限等因素有關,但在實踐過程中,不太可能根據一個復雜公式為每位職工計算一個增長率,因而本文給出一個大致合理且偏向保守的簡單方案。在此基礎上再加上社會平均工資增長率,才能對職工產生經濟激勵。

這個方案有以下優點:一是能夠為職工延遲退休或推遲領取養老金提供恰當的經濟激勵,每年8.9%至9.9%的養老金增長速度對很多職工而言具有吸引力。二是允許職工根據自身健康和經濟狀況做出最合適的退休安排。例如,對于經濟條件較差的職工,可適當選擇延遲退休。對于預期壽命較長的職工,可適當推遲領取養老金。三是在國家層面能夠在長期使得基本養老保險基金維持收支平衡。四是通過鼓勵延遲退休或推遲領取養老金,可緩解當前面臨的基本養老保險基金缺口問題,適當降低財政壓力。五是允許滿足特定條件的職工盡早停繳養老保險,減輕了尚未退出勞動力市場的低收入老年人及其雇主繳納養老保險的負擔。六是與政府相關部門目前正在討論的漸進式延遲退休方案相比,本方案大致實現個人、企業和國家的帕累托改進,因而改革阻力較小。七是本方案與漸進式延遲退休方案不矛盾,可在延遲退休政策下,適當引入彈性退休機制,這樣還有助于減弱改革阻力。

本文作為一個理論探索,試圖提出一個基本養老保險制度的改革思路,數值計算還比較粗略,考慮的因素和范圍還不夠全面。例如,本文沒有仔細評估職工異質性、地區差異、性別差異和人口老齡化等因素對彈性退休方案的影響力度,有必要結合具體人口學數據和基本養老保險全國統籌的改革方向進行更詳細的測算;彈性退休制度中的關鍵變量包括人們對自身壽命和健康狀況等高度不確定變量的預期,很可能涉及風險態度和一些行為經濟學現象。這些都是進一步研究的內容。

參考文獻:

[1] 封進,胡巖. 中國城鎮勞動力提前退休行為的研究[J]. 中國人口科學,2008,(4): 88-94.

[2] 陽義南,才國偉. 推遲退休年齡和延遲領取基本養老金年齡可行嗎——來自廣東省在職職工預期退休年齡的經驗證據[J]. 財貿經濟,2012,(10): 111-122.

[3] Hanel, B. Financial Incentives to Postpone Retirement and Further Effects on Employment:Evidence from a Natural Experiment [J].Labour Economics, 2010, 17(3):474-486.

[4] 趙耀輝,徐建國. 我國城鎮養老保險體制改革中的激勵機制問題[J]. 經濟學(季刊),2001,(1):193-206.

[5] 彭浩然. 基本養老保險制度對個人退休行為的激勵程度研究[J]. 統計研究,2012,(9): 31-36.

[6] 劉萬. 延遲退休一定有損退休利益嗎?——基于對城鎮職工不同退休年齡養老金財富的考察[J]. 經濟評論,2013,(4): 27-36.

[7] 鄭春榮,劉慧倩.我國彈性退休年齡制度設計——基于美國相關制度的實踐[J].人口學刊,2011,(3): 61-69.

[8] 黎文武,唐代盛.彈性退休制度與養老保險保障制度整合初論[J].西北人口,2004,(3): 39-42.

[9] 林熙.發達國家彈性退休的機制分析與經驗借鑒[J].經濟社會體制比較,2013,(2): 226-235.

[10] Gustman,A.L.,Steinmeier,T.L.The Social Security Early Entitlement Age in a Structural Model of Retirement and Wealth [J].Journal of Public Economics,2005,89(2): 441-463.

[11] Brsch-Supan,A.,Schnabel,R.Social Security and Declining Labor-Force Participation in Germany [J].The American Economic Review,1998,88(2): 173-178.

[12] Simonovits,A.Designing Optimal Linear Rules for Flexible Retirement[J].Journal of Pension Economics and Finance,2003,2(3): 273-293.

(責任編輯:孫 艷)