貨幣政策、內(nèi)部治理與企業(yè)非效率投資

2016-05-14 00:01:03彭中文瞿奧斯劉韜

財(cái)經(jīng)問題研究 2016年8期

彭中文 瞿奧斯 劉韜

摘 要:本文利用2006—2014年中國(guó)裝備制造業(yè)上市公司的面板數(shù)據(jù),運(yùn)用多元回歸模型對(duì)貨幣政策、公司內(nèi)部治理與企業(yè)非效率投資之間的關(guān)系進(jìn)行研究。結(jié)果表明,寬松貨幣政策有利于裝備制造企業(yè)獲取外部融資,使企業(yè)更傾向于增加投資和擴(kuò)大規(guī)模,導(dǎo)致企業(yè)投資效率降低;寬松貨幣政策顯著加劇了國(guó)有企業(yè)的非效率投資現(xiàn)象,而對(duì)非國(guó)有企業(yè)的影響并不顯著;適當(dāng)提高股權(quán)制衡度、增加獨(dú)立董事比例和高管持股比例,有利于提高投資決策的合理性,弱化寬松貨幣政策對(duì)企業(yè)非效率投資的影響。在此基礎(chǔ)上,本文針對(duì)裝備制造業(yè)的發(fā)展提出了相關(guān)政策建議。

關(guān)鍵詞:貨幣政策;內(nèi)部治理;企業(yè)非效率投資;裝備制造業(yè)

中圖分類號(hào):F830.59 文獻(xiàn)標(biāo)識(shí)碼:A

文章編號(hào):1000-176X(2016)08-0044-06

一、引 言

在經(jīng)濟(jì)乏力、增長(zhǎng)減速的宏觀經(jīng)濟(jì)環(huán)境下,央行一般會(huì)實(shí)施較為寬松的貨幣政策,通過信貸投放鼓勵(lì)企業(yè)增加投資,促進(jìn)經(jīng)濟(jì)增長(zhǎng)。眾所周知,增加有效投資既有利于提升企業(yè)成長(zhǎng)性,也是拉動(dòng)宏觀經(jīng)濟(jì)增長(zhǎng)的引擎[1];非效率投資不僅從宏觀層面影響了整個(gè)經(jīng)濟(jì)體系的資源配置效率,同時(shí)也從微觀層面降低了企業(yè)價(jià)值,阻礙企業(yè)發(fā)展[2]。2007年金融危機(jī)以來,為了應(yīng)對(duì)復(fù)雜多變的經(jīng)濟(jì)環(huán)境,央行頻繁利用存款準(zhǔn)備金率、再貼現(xiàn)率和存貸款基準(zhǔn)利率等工具調(diào)整貨幣政策。頻繁的貨幣政策變動(dòng)影響企業(yè)管理者的經(jīng)濟(jì)預(yù)期,進(jìn)而調(diào)整企業(yè)投資計(jì)劃來應(yīng)對(duì)經(jīng)濟(jì)環(huán)境的變化。寬松貨幣政策傾向于降低企業(yè)融資成本,擴(kuò)大信貸規(guī)模,但由于長(zhǎng)期債務(wù)的易得性,會(huì)促使企業(yè)投資動(dòng)機(jī)膨脹,導(dǎo)致企業(yè)投資效率的進(jìn)一步扭曲,非效率投資現(xiàn)象普遍存在[3]。

貨幣政策的投資驅(qū)動(dòng)效應(yīng)和傳導(dǎo)機(jī)制意味著寬松的貨幣政策有助于企業(yè)更容易獲取外部融資,改善投資支出,并促進(jìn)外部資本依賴性產(chǎn)業(yè)的成長(zhǎng)擴(kuò)張。靳慶魯?shù)萚4]與謝軍和黃志忠[5]認(rèn)為寬松貨幣政策能夠有效發(fā)揮宏觀調(diào)控作用,有利于緩解企業(yè)因融資約束引起的投資緊縮,激勵(lì)企業(yè)增加投資。Chen等[6]與王義中和宋敏[7]提出,寬松貨幣政策通常會(huì)改善企業(yè)的經(jīng)濟(jì)預(yù)期,使其傾向于追加投資,但企業(yè)的經(jīng)營(yíng)管理水平如果不能有效協(xié)調(diào)投資與企業(yè)價(jià)值之間的關(guān)系,則可能出現(xiàn)非效率投資和產(chǎn)能過剩。Giroud 和 Mueller[8]與Nguyen 等[9]認(rèn)為,公司治理機(jī)制作為企業(yè)經(jīng)營(yíng)管理的一系列制度安排,以契約形式明確企業(yè)各方的權(quán)利與職責(zé),能對(duì)企業(yè)不合理投資行為進(jìn)行有效的監(jiān)督與限制,將企業(yè)的投資維持到最優(yōu)水平。李維安和姜濤[10]與李云鶴等[11]認(rèn)為,應(yīng)充分發(fā)揮董事會(huì)的監(jiān)督作用,公司治理機(jī)制對(duì)于投資效率的影響是動(dòng)態(tài)變化的,不同成長(zhǎng)階段的公司治理機(jī)制對(duì)企業(yè)投資效率的影響程度也不同。方紅星和金玉娜[12] 對(duì)非效率投資形成機(jī)理進(jìn)行分類,研究發(fā)現(xiàn)公司治理機(jī)制有助于抑制意愿性非效率投資。

縱觀相關(guān)文獻(xiàn),現(xiàn)有研究大多傾向于從公司治理或貨幣政策等方面來研究企業(yè)投資行為,但把公司內(nèi)部治理作為調(diào)節(jié)變量,研究貨幣政策對(duì)裝備制造企業(yè)非效率投資影響的文獻(xiàn)較少。本文以2006—2014年在滬深兩市上市的裝備制造企業(yè)為研究對(duì)象,實(shí)證檢驗(yàn)貨幣政策對(duì)企業(yè)非效率投資的影響,并將公司內(nèi)部治理作為調(diào)節(jié)變量,分析其對(duì)貨幣政策與企業(yè)非效率投資之間關(guān)系的調(diào)節(jié)效應(yīng),從而得出結(jié)論與政策建議。

二、理論回顧與研究假設(shè)

1.貨幣政策與企業(yè)非效率投資

貨幣政策作為穩(wěn)定經(jīng)濟(jì)發(fā)展的一項(xiàng)十分重要的宏觀經(jīng)濟(jì)政策,已經(jīng)引起我國(guó)理論界的普遍關(guān)注。寬松貨幣政策主要通過貨幣渠道和利率渠道對(duì)企業(yè)投資行為產(chǎn)生影響。一方面,資金的易得性會(huì)強(qiáng)化管理層增加投資的沖動(dòng),降低對(duì)投資項(xiàng)目甄選的謹(jǐn)慎性,將大量資金投入到風(fēng)險(xiǎn)較大的項(xiàng)目中,造成企業(yè)投資效率低下;另一方面,由于存在資本市場(chǎng)摩擦,貨幣政策會(huì)降低市場(chǎng)利率的信號(hào)傳遞作用,投資項(xiàng)目甄選過程受到干擾,從而導(dǎo)致資源跨期配置偏離最優(yōu)水平,錯(cuò)誤地將資源轉(zhuǎn)移到長(zhǎng)期項(xiàng)目中去,降低了企業(yè)投資效率。通過以上分析,我們提出如下假設(shè):

假設(shè)1:寬松貨幣政策會(huì)加劇裝備制造企業(yè)非效率投資現(xiàn)象,進(jìn)一步降低企業(yè)投資效率。

2.內(nèi)部治理對(duì)貨幣政策與企業(yè)非效率投資的調(diào)節(jié)作用

我國(guó)與其他新興市場(chǎng)國(guó)家一樣,由于所有權(quán)結(jié)構(gòu)相對(duì)集中、制度環(huán)境薄弱,投資者利益得不到充分的保護(hù)。一方面,較高的股權(quán)集中度使企業(yè)決策權(quán)較為集中,在做投資決策時(shí)更加高效,且大股東會(huì)加強(qiáng)對(duì)管理層行為的監(jiān)督,因此,減少了股權(quán)分散時(shí)的搭便車行為;另一方面, Pindado和Torre[13]研究發(fā)現(xiàn),企業(yè)股權(quán)結(jié)構(gòu)與企業(yè)投資效率二者之間為非線性關(guān)系,認(rèn)為多個(gè)大股東的制衡有助于弱化控股股東的控制權(quán)利,起到相互監(jiān)督作用。在寬松的貨幣政策環(huán)境下,企業(yè)能相對(duì)容易地獲得投資所需的資源,股權(quán)集中度適度的企業(yè)更有利于做出有效的投資決策,因此,其投資效率最高。基于以上分析,我們提出如下假設(shè):

假設(shè)2:企業(yè)股權(quán)結(jié)構(gòu)適當(dāng)集中,減小了貨幣政策對(duì)企業(yè)非效率投資的不利影響。

制衡型股權(quán)結(jié)構(gòu)意味著企業(yè)內(nèi)部有多個(gè)大股東,而不存在“一股獨(dú)大”的現(xiàn)象。Bennedsen 和 Wolfenzon[14]提出在企業(yè)不存在單一大股東的情況下,重大投資行為的決策就需要形成多個(gè)股東的一致意見才能得以通過。大股東之間相互牽制,限制了企業(yè)內(nèi)部無效率的投資行為,提高了企業(yè)投資決策的謹(jǐn)慎性,有利于提高投資決策的合理性,尤其能夠改善寬松貨幣政策時(shí)期的企業(yè)投資效率。同時(shí),合理的股權(quán)結(jié)構(gòu)有助于減小中小股東采取搭便車等消極治理行為,加強(qiáng)對(duì)投資決策的監(jiān)督力度,提高企業(yè)投資效率。基于以上分析,我們提出如下假設(shè):

假設(shè)3:制衡型股權(quán)結(jié)構(gòu)有助于減小寬松貨幣政策對(duì)企業(yè)非效率投資的不利影響。

獨(dú)立董事受到人力資本市場(chǎng)聲譽(yù)機(jī)制的激勵(lì)與約束,出于對(duì)職業(yè)生涯發(fā)展的關(guān)注,具有較高的監(jiān)督積極性。引入獨(dú)立董事制度將有助于提高董事會(huì)內(nèi)部結(jié)構(gòu)的合理性及其監(jiān)督的有效性,在提高投資效率方面發(fā)揮重要的作用。這是由于獨(dú)立董事不是企業(yè)內(nèi)部人員,不受管理層或大股東的控制,能夠盡職地監(jiān)督管理層對(duì)投資項(xiàng)目的甄選過程,遏制管理層的偷懶行為和機(jī)會(huì)主義動(dòng)機(jī)。基于此,我們預(yù)計(jì)適當(dāng)增加獨(dú)立董事比例能夠通過加強(qiáng)對(duì)管理層的監(jiān)督力度,減小貨幣政策對(duì)非效率投資的影響,進(jìn)而提出如下假設(shè):

假設(shè)4:增加獨(dú)立董事比例有助于減小貨幣政策對(duì)企業(yè)非效率投資的不利影響。

委托代理理論認(rèn)為,代理問題來源于控制權(quán)與所有權(quán)的分離,管理層缺乏足夠的激勵(lì)追求公司價(jià)值的最大化,傾向于進(jìn)行非效率投資以及牟取過多的工資和福利。寬松貨幣政策引起的經(jīng)濟(jì)波動(dòng)會(huì)加劇管理層的敗德行為和侵占動(dòng)機(jī),長(zhǎng)期債務(wù)的易得性降低了融資難度,為管理層謀求各種物質(zhì)和非物質(zhì)利益為目的的投資行為提供了便利。Hall 和 Liebman[15]研究發(fā)現(xiàn),管理層持有股票和期權(quán)搭建了管理層私人利益與企業(yè)價(jià)值之間的橋梁,使得管理層與所有者利益共享、風(fēng)險(xiǎn)同擔(dān),協(xié)調(diào)了兩者之間的利益沖突,使其做出合理的決策。隨著我國(guó)股權(quán)分置改革的進(jìn)行和證監(jiān)會(huì)有關(guān)股權(quán)激勵(lì)文件的頒布,股權(quán)分置改革改善了管理層股權(quán)激勵(lì)的治理效應(yīng),減少了過度投資,管理層股權(quán)激勵(lì)效應(yīng)影響顯著,緩解了公司代理問題,但是對(duì)非國(guó)有企業(yè)沒有顯著影響。基于以上分析,本文提出如下假設(shè):

假設(shè)5:提高高管持股比例有助于減小貨幣政策對(duì)企業(yè)非效率投資的不利影響。

三、研究設(shè)計(jì)及數(shù)據(jù)來源

1.非效率投資(InefInv)的衡量

借鑒國(guó)內(nèi)外學(xué)者的研究方法,本文構(gòu)建模型(1)來估計(jì)樣本公司的期望投資水平,用模型估計(jì)得到的殘差絕對(duì)值來衡量企業(yè)非效率投資水平,模型構(gòu)建如下:

其中,Inv為投資水平,用購(gòu)建固定資產(chǎn)、無形資產(chǎn)和其他長(zhǎng)期資產(chǎn)支付的現(xiàn)金減去處置固定資產(chǎn)、無形資產(chǎn)和其他長(zhǎng)期資產(chǎn)收回的現(xiàn)金凈額的差值除以當(dāng)年的總資產(chǎn)來衡量;Size為企業(yè)規(guī)模,用總資產(chǎn)的自然對(duì)數(shù)衡量;Age為公司的上市年限;Level為資產(chǎn)負(fù)債率;Re為考慮現(xiàn)金紅利再投資的股票年收益率;TobinQ表示企業(yè)投資機(jī)會(huì),用企業(yè)市場(chǎng)價(jià)值/賬面價(jià)值來衡量;Cash為現(xiàn)金持有,用經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~除以當(dāng)年總資產(chǎn)來衡量;行業(yè)(Industry)和年度(Year)為虛擬變量。

參照相關(guān)學(xué)者的研究,我們用模型(1)回歸得到的殘差絕對(duì)值來表示非效率投資(InefInv),用模型(1)回歸得到的為正的殘差絕對(duì)值來表示投資過度(OverInv),用模型(1)回歸得到的負(fù)的殘差絕對(duì)值來表示投資不足(UnderInv)。

2.模型構(gòu)建與變量說明

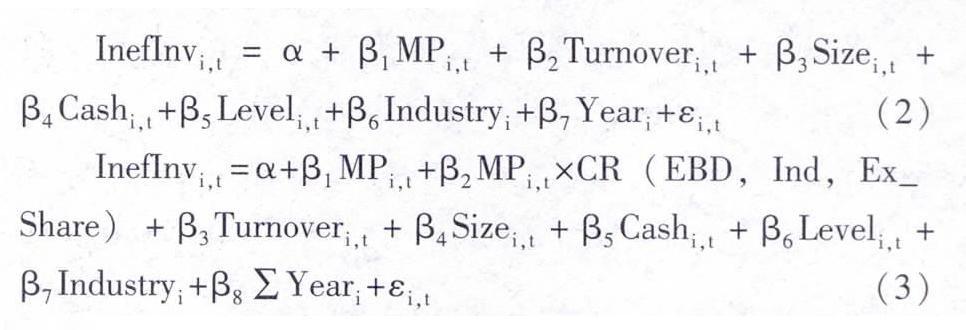

借鑒相關(guān)學(xué)者的研究,本文構(gòu)建多元回歸模型來分析貨幣政策、內(nèi)部治理與非效率投資的關(guān)系,構(gòu)建模型如下:

其中,α為常數(shù)項(xiàng),β為變量回歸系數(shù),ε為殘差項(xiàng)。其余變量說明如下:

(1)貨幣政策(MP),用廣義貨幣供應(yīng)量M2增長(zhǎng)率來表示。(2)公司內(nèi)部治理,選取股權(quán)集中度、股權(quán)制衡度、董事會(huì)獨(dú)立性以及高管持股比例作為代理變量。股權(quán)集中度(CR)采用前五大股東持股比例之和來表示;股權(quán)制衡度(EBD)采用第三到第五大股東持股比例與第一、第二大股東持股比例和之比來衡量;獨(dú)立董事比例(Ind)采用獨(dú)立董事人數(shù)占董事會(huì)人數(shù)的比例來表示;高管持股比例(Ex_Share)采用高管持股股數(shù)占公司股份總數(shù)的比例來表示。(3)其他控制變量。基于以往研究,本文選取總資產(chǎn)周轉(zhuǎn)率(Turnover)、企業(yè)規(guī)模(Size)、現(xiàn)金持有(Cash)以及資產(chǎn)負(fù)債率(Level)作為控制變量,盡可能地控制其他因素對(duì)研究結(jié)果的影響。

3.樣本選擇與數(shù)據(jù)來源

本文選取中國(guó)裝備制造業(yè)2006年以前上市的公司作為主要研究對(duì)象,剔除數(shù)據(jù)嚴(yán)重缺失或存在異常的值,最后獲得189家公司2006—2014年共9年的數(shù)據(jù),總樣本數(shù)量為1 701個(gè)。有關(guān)公司治理與公司財(cái)務(wù)方面的數(shù)據(jù)均來源于國(guó)泰安數(shù)據(jù)庫(kù)(CSMAR),部分?jǐn)?shù)據(jù)通過手工翻閱公司年報(bào)補(bǔ)充整理,貨幣政策數(shù)據(jù)來源于中國(guó)人民銀行官方網(wǎng)站。數(shù)據(jù)分析使用Stata13版軟件完成。

四、實(shí)證分析

1.描述性統(tǒng)計(jì)

為了分析樣本數(shù)據(jù)的基本特征,我們對(duì)這189家樣本公司各變量進(jìn)行了描述性統(tǒng)計(jì)分析,結(jié)果如表1所示。

表1提供了樣本數(shù)據(jù)按非效率投資類型分組的主要變量描述性統(tǒng)計(jì)結(jié)果。通過表1可以看出:(1)投資不足樣本個(gè)數(shù)遠(yuǎn)大于過度投資樣本個(gè)數(shù),說明我國(guó)裝備制造業(yè)以有效投資不足為主;但過度投資平均值為0.03,投資不足平均值為0.02,過度投資的程度比投資不足程度嚴(yán)重。(2)股權(quán)集中度的均值為0.47和0.48,兩組當(dāng)中的最大值分別高達(dá)0.89和0.93,表明樣本公司的股權(quán)相對(duì)集中;股權(quán)制衡度平均值為0.16和0.15,表明樣本公司的股權(quán)制衡度較低。(3)獨(dú)立董事比例最小值分別為0.09和0.14,最大值為0.60和0.57,總體差異較大,而且尚存在一定的樣本公司獨(dú)立董事比例未達(dá)到《關(guān)于在上市公司建立獨(dú)立董事制度的指導(dǎo)意見》要求的1/3;(4)高管持股比例平均值為0.01,從行業(yè)整體水平來看,高管持股水平不高。

2.貨幣政策與企業(yè)非效率投資的回歸分析

筆者利用模型(2)對(duì)貨幣政策與裝備制造企業(yè)非效率投資進(jìn)行回歸分析,結(jié)果如表2所示。模型I為全樣本的回歸結(jié)果,模型II—模型V分別為國(guó)有企業(yè)樣本、非國(guó)有企業(yè)樣本、過度投資樣本以及投資不足樣本的回歸結(jié)果。

由表2可以看出,模型Ⅰ中貨幣政策與企業(yè)非效率投資在5%的水平下顯著正相關(guān),表明寬松的貨幣政策會(huì)加劇裝備制造企業(yè)非效率投資現(xiàn)象,支持了假設(shè)1。模型Ⅱ和模型Ⅲ檢驗(yàn)了寬松貨幣政策對(duì)國(guó)有和非國(guó)有企業(yè)非效率投資的影響,筆者發(fā)現(xiàn),寬松貨幣政策顯著加劇了國(guó)有企業(yè)的非效率投資現(xiàn)象,而對(duì)非國(guó)有企業(yè)影響并不顯著。這可能是由于國(guó)有企業(yè)相對(duì)于非國(guó)有企業(yè)擁有更不合理的治理結(jié)構(gòu),受到過多的行政干預(yù),投資決策往往不以經(jīng)濟(jì)利益最大化為目標(biāo);而非國(guó)有企業(yè)在寬松貨幣政策緩解其融資約束的同時(shí),又面臨國(guó)有企業(yè)對(duì)其信貸資源的擠出效應(yīng),因此,寬松貨幣政策對(duì)其投資效率影響不顯著。模型Ⅳ和模型V檢驗(yàn)了寬松貨幣政策對(duì)過度投資和投資不足的影響,筆者發(fā)現(xiàn)過度投資樣本的貨幣政策回歸系數(shù)(0.22)大于投資不足樣本的貨幣政策回歸系數(shù)(0.11),這是因?yàn)樨泿耪邔捤苫饕ㄟ^改善企業(yè)外部融資環(huán)境,降低了資本市場(chǎng)的融資約束,長(zhǎng)期債務(wù)的易得性使得裝備制造企業(yè)更傾向于追加投資和擴(kuò)張規(guī)模。

3.內(nèi)部治理對(duì)貨幣政策與企業(yè)非效率投資調(diào)節(jié)作用的回歸分析

筆者利用模型(3)檢驗(yàn)公司內(nèi)部治理對(duì)寬松貨幣政策和裝備制造企業(yè)非效率投資關(guān)系的調(diào)節(jié)作用,模型I—模型IV是內(nèi)部治理與貨幣政策交互項(xiàng)進(jìn)行回歸的結(jié)果,如表3所示。

從表3可以看出,總體上來說,良好的內(nèi)部治理結(jié)構(gòu)在一定程度上緩解了寬松的貨幣政策對(duì)裝備制造企業(yè)非效率投資的不利影響。模型Ⅰ檢驗(yàn)了股權(quán)集中度對(duì)貨幣政策與裝備制造企業(yè)非效率投資關(guān)系的調(diào)節(jié)作用,可以看出,股權(quán)集中度與貨幣政策的交互項(xiàng)MP×CR系數(shù)為正但不顯著,說明股權(quán)集中度較高,強(qiáng)化了寬松貨幣政策對(duì)企業(yè)非效率投資的不利影響,假設(shè)2沒有得到驗(yàn)證。由模型Ⅱ可以看出,股權(quán)制衡度與貨幣政策的交互項(xiàng)MP×EBD系數(shù)在5%的水平下顯著為負(fù),說明股權(quán)制衡度越高,越有利于降低貨幣政策對(duì)裝備制造企業(yè)非效率投資的不利影響,從而驗(yàn)證了假設(shè)3。這是因?yàn)樵谥坪庑偷墓蓹?quán)結(jié)構(gòu)中,各大股東為達(dá)成正確投資決策的一致性意見,會(huì)對(duì)投資項(xiàng)目進(jìn)行更加謹(jǐn)慎的分析,這有利于提高投資決策的合理性。模型Ⅲ驗(yàn)證了獨(dú)立董事比例對(duì)貨幣政策與企業(yè)非效率投資關(guān)系的調(diào)節(jié)作用,可以看出,獨(dú)立董事比例與貨幣政策的交互項(xiàng)MP×Ind系數(shù)顯著為負(fù),說明適當(dāng)提高獨(dú)立董事比例,將有利于降低貨幣政策對(duì)裝備制造企業(yè)非效率投資的不利影響,這表明獨(dú)立董事能較好地監(jiān)督管理層對(duì)投資項(xiàng)目的甄選決策,驗(yàn)證了假設(shè)4。從模型Ⅳ可以看出,高管持股比例與貨幣政策的交互項(xiàng)MP×Ex_Share系數(shù)為負(fù),且在1%的水平下顯著,說明增加高管持股比例,提高報(bào)酬激勵(lì)機(jī)制中對(duì)高管的長(zhǎng)期激勵(lì)比例,有利于降低貨幣政策對(duì)裝備制造企業(yè)非效率投資的不利影響,從而驗(yàn)證了假設(shè)5。

五、結(jié)論及政策建議

本文以2006—2014年的189家裝備制造業(yè)上市公司為研究樣本,考察了貨幣政策對(duì)企業(yè)非效率投資的影響。研究結(jié)果顯示:(1)寬松貨幣政策降低了企業(yè)投資效率,且這種影響主要集中于國(guó)有裝備制造企業(yè),而對(duì)非國(guó)有企業(yè)影響并不顯著。這是因?yàn)閲?guó)有企業(yè)受到過多的行政干預(yù),投資決策往往不以經(jīng)濟(jì)利益最大化為目標(biāo),貨幣政策寬松化進(jìn)一步降低了企業(yè)的投資效率。(2)按非效率投資類型分類發(fā)現(xiàn),寬松貨幣政策對(duì)過度投資的影響比對(duì)投資不足的影響更大。這是由于貨幣政策寬松化,主要通過改善企業(yè)外部融資環(huán)境,降低企業(yè)的融資約束,使裝備制造企業(yè)傾向于追加投資,加劇了企業(yè)的過度投資。(3)完善企業(yè)內(nèi)部治理機(jī)制能顯著降低寬松貨幣政策導(dǎo)致的企業(yè)非效率投資。具體來說,提高股權(quán)制衡度有利于形成大股東之間的相互牽制,增強(qiáng)企業(yè)投資決策的審慎性和合理性;適當(dāng)增加獨(dú)立董事比例,確保獨(dú)立董事對(duì)投資項(xiàng)目的甄選決策形成有效監(jiān)督;增加高管持股比例在一定程度上緩解了企業(yè)內(nèi)部管理松弛、投資效率低下的現(xiàn)象。

基于以上研究結(jié)論,結(jié)合我國(guó)裝備制造企業(yè)的行業(yè)背景,筆者提出以下政策建議:(1)完善貨幣政策傳導(dǎo)機(jī)制,提高企業(yè)投資效率。寬松貨幣政策會(huì)降低企業(yè)融資難度,使企業(yè)投資沖動(dòng)增強(qiáng),市場(chǎng)信號(hào)傳遞機(jī)制可能發(fā)生扭曲,降低資本配置效率。因此,我國(guó)在調(diào)整貨幣政策時(shí),應(yīng)進(jìn)一步完善貨幣政策傳導(dǎo)機(jī)制,針對(duì)不同類型企業(yè)具體分析,利用貨幣政策調(diào)整改善投資效率的偏差,提高企業(yè)投資效率。(2)減少政府對(duì)資源配置的干預(yù),消除市場(chǎng)對(duì)非國(guó)有企業(yè)的信貸歧視。裝備制造企業(yè)投資規(guī)模應(yīng)以市場(chǎng)績(jī)效為導(dǎo)向,以效率優(yōu)先來優(yōu)化貨幣政策的信貸效果。國(guó)有企業(yè)應(yīng)盡可能地從整體利益出發(fā),減少出于政治目標(biāo)和社會(huì)目標(biāo)而盲目加大投資的規(guī)模;另一方面,應(yīng)消除市場(chǎng)對(duì)非國(guó)有企業(yè)的信貸歧視,確保信貸資源自由流動(dòng),以防止國(guó)有企業(yè)獨(dú)占資源,提高企業(yè)投資效率。(3)完善公司內(nèi)部治理機(jī)制,提高投資決策的合理性,弱化寬松貨幣政策對(duì)企業(yè)非效率投資的影響。從股權(quán)結(jié)構(gòu)出發(fā),提高股權(quán)制衡度,加強(qiáng)股東之間的相互約束程度,使投資決策過程更加謹(jǐn)慎合理;在董事會(huì)結(jié)構(gòu)方面,適當(dāng)增加獨(dú)立董事比例,充分發(fā)揮獨(dú)立董事對(duì)投資項(xiàng)目甄選過程的監(jiān)督作用;在高管激勵(lì)方面,提高高管持股比例,增強(qiáng)管理層的主人翁意識(shí),提高企業(yè)投資效率。

參考文獻(xiàn):

[1] Modigliani, F., Miller,M.H.The Cost of Capital, Corporation Finance and the Theory of Investment[J].The American Economic Review, 1958,48(3): 261-297.

[2] 卞江, 李鑫.非理性狀態(tài)下的企業(yè)投資決策——行為公司金融對(duì)非效率投資行為的解釋[J].中國(guó)工業(yè)經(jīng)濟(jì), 2009 ,(7): 152-160.

[3] Bernanke, B.S.,Gertler, M.Inside the Black Box: The Credit Channel of Monetary Policy Transmission[J].Journal of Economic Perspectives, 1995, 9(4) : 27-48.

[4] 靳慶魯, 孔祥, 侯青川.貨幣政策、民營(yíng)企業(yè)投資效率與公司期權(quán)價(jià)值[J].經(jīng)濟(jì)研究, 2012, (5): 96-106.

[5] 謝軍, 黃志忠.宏觀貨幣政策和區(qū)域金融發(fā)展程度對(duì)企業(yè)投資及其融資約束的影響[J].金融研究, 2014, (11): 64-78.

[6] Chen, S., Sun, Z., Tang, S., Wu, D.Government Intervention and Investment Efficiency: Evidence from China[J].Journal of Corporate Finance, 2011, 17 (2): 259-271.

[7] 王義中, 宋敏.宏觀經(jīng)濟(jì)不確定性、資金需求與公司投資[J].經(jīng)濟(jì)研究, 2014, (2):4-17.

[8] Giroud, X., Mueller, H.M.Corporate Governance, Product Market Competition and Equity Prices[J].The Journal of Finance, 2011, 66(2): 563-600.

[9] Nguyen, T., Nguyen, H.G., Yin, X.Corporate Governance and Corporate Financing and Investment during the 2007—2008 Financial Crisis[J].Financial Management, 2015, 44(1): 115-146.

[10] 李維安, 姜濤.公司治理與企業(yè)過度投資行為研究——來自中國(guó)上市公司的證據(jù)[J].財(cái)貿(mào)經(jīng)濟(jì), 2007, (12):56-61.

[11] 李云鶴, 李湛, 唐松蓮.企業(yè)生命周期、公司治理與公司資本配置效率[J].南開管理評(píng)論, 2011, (3):110-121.

[12] 方紅星, 金玉娜.公司治理、內(nèi)部控制與非效率投資:理論分析與經(jīng)驗(yàn)證據(jù)[J].會(huì)計(jì)研究, 2013, (7):63-69.

[13] Pindado, J., Torre, C.L.The Role of Investment, Financing and Dividend Decisions in Explaining Corporate Ownership Structure: Empirical Evidence from Spain[J].European Financial Management, 2006,12,(5):661-687.

[14] Bennedsen, M., Wolfenzon, D.The Balance of Power in Closely Held Corporations[J].Journal of Financial Economics, 2000, 58 (1):113-139.

[15] Hall, B., Liebman, J.Are CEOs Really Paid Like Bureaucrats[J].Quarterly Journal of Economics, 1998,113,(3):653-691.

(責(zé)任編輯:巴紅靜)