資產負債表渠道的資本市場實證研究

2016-05-14 17:41:29胡澤元胡振環顧張瀾

現代管理科學 2016年6期

胡澤元 胡振環 顧張瀾

摘要:文章通過提取我國A股上市公司財務數據,對數據進行處理后形成面板數據,利用固定效應模型,采用動態估計方法,分析了資產負債表財務狀況對于企業投資行為的影響。通過上市公司的微觀數據,驗證了資產負債表渠道在我國上市公司中是存在的。

關鍵詞:資產負債表渠道;MM定理;財務數據;投資比例

一、 引言

根據Modigliani-Miller定理,在無摩擦、投資者具有一致預期的理想資本市場中,金融市場和信貸市場活動不會對經濟造成現實沖擊。在新古典理論的研究框架中,理想的金融市場被充分簡化,變成一個引導資金流動的渠道。但是由于現代經濟存在明顯的周期性,為了解釋這種周期性,MM定理的假設被放寬,金融市場和信貸市場對于實體經濟的影響通過資產價格的變化進行傳導。

20世紀30年代大蕭條之后,歐文·費雪提出了“債務—通貨緊縮—大蕭條”機制,商業信用和商業杠桿在經濟波動中直接導致了企業破產,企業破產引發信用收縮和通貨緊縮,信用收縮和通貨緊縮進一步引起更多企業破產從而導致大蕭條。“債務—通貨緊縮—大蕭條”機制是金融加速器理論的源頭。

金融加速器理論最先由Bernanke,Gertler和Gilchrist于1996年提出,為了反映經濟活動中,金融市場信息和信貸市場信息不對稱對于整個經濟的影響。金融加速器將金融市場比作一個加速裝置,當經濟中出現外生性波動時,如貨幣政策的變化、財政政策的變化等沖擊時,在存在金融市場的情況下,外生性沖擊對于經濟的影響會顯著地大于不存在金融市場的情況。也就是說金融市場放大了外生性沖擊對于經濟的影響。Bernanke,Gertler和Gilchrist的理論核心在于引入了外部融資成本概念,并根據這一概念提出了B-G-G模型,用來解釋一系列的經濟現象。Bernanke,Gertler和Gilchrist提出,當經濟中出現真實外部沖擊時,企業的經營狀況惡化會使企業的凈資產減少,企業內部提供融資的能力降低,從而導致企業的外部融資溢價上升,外部融資溢價上升將會對企業的融資能力產生約束,從而降低企業的投資能力。當金融市場存在信息不對稱時,借貸的代理成本會放大外生沖擊的影響。

貨幣政策的傳導機制主要包括從宏觀到微觀再到宏觀三個過程,即宏觀政策影響微觀主體經濟行為,微觀主體的行為經過相互影響和加總之后,再次反映到宏觀層面,實現了一次貨幣政策的傳導。理論框架下,宏觀的貨幣政策沖擊企業資產負債表的三種途徑為:一,企業可抵押資產價格。宏觀流動性會對資產價格形成影響,資產價格的變化影響了企業資產總量,導致企業可抵押資產的下降。這間接表現為抵押資產市場價格的下降導致企業信貸能力的下降,從而導致投資減少。二,投資信心。由于“羊群效應”的存在,通過影響企業投資決策的主觀心理因素,使得這種悲觀或樂觀心理可能被非理性放大,然而這一途徑測度較為困難,也難保持客觀性。三,企業現金流。這是貨幣沖擊影響效應最直接、變化最迅速的途徑。在商業銀行風險管理越來越重視第一還款來源的背景下,現金流將是企業融資能力的重要代理變量。

本文的研究視角是企業的資產負債表狀況是否會影響企業的投資行為。在Bernanke-Gertler-Gilchrist模型中,信息不對稱假設起到了關鍵作用。由于在企業和資金提供方之間存在信息不對稱,外部的資金提供方會將利率提高,使利率高于企業獲取內部融資的成本。外部融資成本和內部融資成本的差被稱為“外部融資酬金”。外部融資酬金的定價是基于信息不對稱的程度:信息不對稱的程度越大,則外部融資酬金越高。由于信息不對稱的存在,外部的資金提供方只能根據企業的資產負債表上的資產凈值來判斷企業的真實財務狀況和經營狀況。在明確企業經營狀況之后,外部資金提供方才能確定企業的貸款利率。貸款利率的改變會導致企業投資行為的變化。融資利率越高,企業投資越少,反之亦然。完整的企業資產負債表傳導渠道是:企業資產負債表質量或企業資產凈值水平影響企業融資成本,融資利率影響企業投資行為,企業投資行為影響宏觀經濟。金融加速器理論不僅可以建立起金融市場與宏觀波動的聯系,而且還為貨幣政策的傳導機制提供了新的視角——資產負債表機制。

本文旨在通過對我國A股2006年1月至2014年12月中小板上市公司財務數據和上海主板市場公司財務數據的研究,利用上市公司數據的可得性優勢,驗證我國企業的金融加速器效應。

二、 文獻綜述

已有研究除了論證并模擬出資產價格波動導致實體經濟波動這一金融加速器效應外,還涉及到金融加速器效應的不對稱性。Gertler和Gilchrist(1993)指出,貨幣政策導致經濟波動,在不同經濟周期中存在不對稱的效應:同樣的沖擊,在經濟下行中的作用大于經濟上行時。除此之外,Gertler和Gilchrist(1991)以及Oliner和Rudebush(1996)也提出,由于進入外部融資市場的能力不同,相對于大公司而言,小公司會對貨幣政策做出更明顯的反應。

2008年金融危機之后,更多的學者從資產負債表渠道尋求對于這一現象的解釋。資產負債表理論與傳統的金融理論有所不同,前者重視從微觀層面理解金融危機的傳導渠道,重視從結構上解釋金融危機的傳染,即強調不同企業、不同部門的風險,重視企業和金融機構之間的互動關系。金融危機期間,尤其資產價格泡沫破滅之后,經濟主體要為減少負債而努力,對應的目標原則變為負債最小化而不是利潤最大化(Koo,2008)。目標函數轉變對宏觀經濟政策選擇有重大影響。經濟主體以利潤最大化為目標,會擴大生產規模、增加投資內生信貸需求。相應的順周期貨幣政策能滿足需求,赤字財政政策會擠出私人投資。但是如果經濟主體以負債最小化為目標,會降低投資而主動減少信貸需求。擴張性貨幣政策難以發揮效果,而增加政府支出能夠替代私人投資促進總需求和經濟增長。

現有文獻主要從企業融資成本、企業融資量兩個角度通過實證驗證金融加速器效應的微觀基礎。Fidrmuc等(2010)利用捷克上市公司融資成本的數據,發現企業融資成本具有逆周期性,從而證明了金融加速器效應的存在。同時他還驗證了金融加速器效應在不同經濟周期中、不同規模企業間存在有不對稱性。

朱新蓉、李虹含(2013)則從微觀角度研究了貨幣政策資產負債表渠道的有效性,采用的主要方法是通過分析金融危機后中國A股13個行業2 577家上市公司的資產負債表,根據上市公司的貨幣資金存量值和投資現金流的期間內流量值為基礎,分析企業多余貨幣政策與貨幣供應量的響應情況。再通過因果檢驗分析方法研究貨幣資金、投資性現金流和貨幣政策虛擬變量之間的因果關系。

三、 數據及研究方法

在這里我們使用Wind數據庫和CSMAR數據庫中2006年1月至2014年12月中小板上市公司財務數據和上海主板市場公司財務數據。在進行公司選取時,去除了三類公司:(1)數據缺失的公司;(2)虧損的或被被交易所進行退市風險警示的*ST公司;(3)金融類上市公司。經過處理后,得到中小板上市公司229家,上海主板上市公司682家,是平衡面板數據。本文采用動態的面板估計方法。

在回歸模型方面,本文選取企業凈投資額比總資產(NIA)作為解釋變量。企業凈投資額比總資產(NIA)刻畫了企業投資行為。NIA的計算方法是,首先獲取企業當年的固定資產投資數據,減去折舊和非正常損益,再除以企業總資產。因為金融加速器強調外生沖擊通過外部融資溢價影響實體經濟,所以本文研究的企業投資僅考慮企業實際資本形成部分。

在解釋變量方面,本文選取了一系列財務指標以反映企業的財務狀況,來研究資產負債表渠道對企業投資行為的影響。選取企業總負債占總資產的比例(TD)衡量其杠桿高低;流動債務與總債務的比例(SD)考察企業獲取短期負債的能力;長期債務與總債務的比例(LD)考察企業的長期負債比例;加入GWT指標衡量企業的成長性,計算方法為企業的所有者權益增長水平,在這里所有者權益的計算方法是用企業總資產減去企業總負債。

由于企業性質問題在我國比較突出,國有企業在我國經濟中一直占主導地位和強勢地位。國有企業對于資本的獲取意愿強烈,獲取能力也有得天獨厚的優勢。并且在經濟周期中,國有企業由于承擔著特殊的保證經濟穩定的任務,可能還會呈現出一定的逆勢屬性。例如,在經濟不景氣的周期,國有銀行信貸政策更加謹慎,會更多地支持國有企業進行投資與生產,從而保證就業和產出水平的穩定。為了驗證這樣的猜測,我們在模型中加入了STA變量,當企業性質為國有企業時,STA=1,當企業性質為私營企業時,STA=0。

我們定義國有企業與私營企業的方式是,識別企業的實際控制人是否為國有企業或國有資本,或者企業的實際控制人與關聯方和一致行動人是否為國有資本。如果企業的實際控制人為國有企業或國有資本,或者企業的實際控制人與關聯方和一致行動人是國有資本,則設定STA=1,否則STA=0。

四、 實證結果

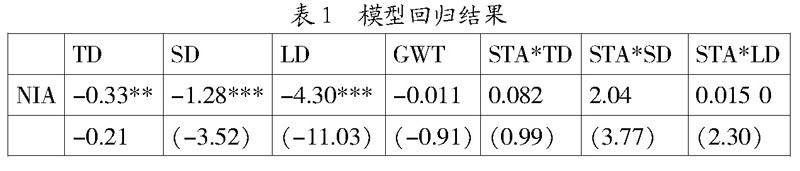

根據模型進行回歸,運用動態面板估計方法,對平衡面板進行估計,在資產負債表指標方面,企業杠桿的增加會導致企業投資比例的降低,從而很大程度上驗證了金融加速器的微觀基礎。長期負債穩定性較強,從財務成本和借貸的便利性角度,更受到企業的偏愛。而只有當企業資信良好、進入金融市場融資的能力較強時,才更容易申請到長期貸款。對于金融機構來說,發放長期貸款也意味著面臨更多的不確定性和更大的風險。負債比率的系數為負說明,當企業負債比率上升,企業的投資行為收到了抑制。但是當我們加入交互項之后發現,國有企業或國有控股企業的投資行為并未受到負債比率上升的抑制。企業的增長水平對于企業的投資行為影響水平卻不顯著。

本文根據Hausman檢驗,采用固定效應模型,經過處理的固定效應回歸模型結果展示在表1中。

根據回歸結果進行分析,企業的總債務比率(TD)、短期債務比率(SD)、長期債務比率(LD)對NIA影響顯著。其中短期債務比率(SD)、長期債務比率(LD)的影響水平在1%的置信水平下顯著。

正的交叉項系數,說明非國有企業在面臨短期債務比率與長期債務比率上升時,國有企業或國有控股企業并未顯著減少投資水平。根據分析,這一現象可能是由于私營企業更加積極地參與直接融資,更有效的利用了資本市場,對于債務資金的依賴反而比一直在經濟中占據強勢和主導地位的國有企業更低。國有企業長期處于優勢地位,非國有企業長期處于劣勢地位,國有企業的債務水平較低。在我們的統計樣本中STA=1的國有企業短期債務的比例大約為65%,而另一方面,STA=0的非國有企業的短期債務比率大約為78%,兩者相差13個百分點,差異是非常顯著的。這種顯著的差異主要來源于我國的經濟中長期存在的一種現象,即國有企業更加容易獲取長期貸款而非國有企業獲取長期貸款的能力更弱,從而更加依賴短期債務。由于上市企業既可以通過金融中介融入債務性資金,也可以通過資本市場融入權益性資金,融資渠道非常豐富。STA=1的國有上市企業由于受代理人機制影響更大,參與資本運作的流程較長,資本決策涉及的各方面利益更加復雜,通過資本市場獲取資金的頻率更低;私營企業的資本運作更多地取決于實際控制人的利益,決策鏈條相對較短,決策因素相對簡單,所以私營企業能夠更加頻繁地參與資本運作,因而能夠通過資本運作,獲取更多地資金,更少地依賴于金融中介提供的長期債務性資金。

另一個可能的解釋為,國有企業由于存在代理成本,經營目標和私營企業不同。例如,非國有企業的經營目標可以描述為利潤最大化,由于利潤最大化目標的存在,非國有企業更加傾向于在利率升高時不進行融資與投資活動。而國有企業或國有控股企業的目標更加多元化,企業的穩定,企業的規模,企業的盈利能力和企業的社會責任都可能是國有企業的目標,而且是并行的,這就導致了當企業的資產負債指標不利時,盡管利率上升,但是企業仍然需要進行投融資活動,來保持企業的規模和經營穩定。

五、 結論

通過分析實證檢驗結果,我們為資產負債表的資本市場渠道的存在提供了有效證明。當經濟處于下行周期時,經濟的衰退會延遲反映到企業的資產負債表上,企業的資產負債表是金融中介為企業融通資金的信息來源,當資產負債表惡化,可用于抵質押的資產縮水,企業融資能力減弱,則企業首先會采取的行動就是減少投資,更多地持有現金,從而保證企業生存。投資需求的減少將通過資產價格形成對實體經濟的沖擊。特別地,企業對杠桿率、短期債務占比較為敏感,金融沖擊如果導致這些指標變動,企業將會顯著地減少投資,實體經濟也會相應的產生波動。

從樣本總體的角度來看,財務比率的升高顯著降低了企業的投資水平,尤其是長期債務水平的上升,對于企業投資水平的影響較大。企業的增長水平對于企業的投資水平的影響并不顯著。

本文通過設立所有權變量STA驗證了所有權對于金融加速器效應的影響,進一步探討了不同所有制企業的資產負債表渠道敏感性問題。通過設定STA虛擬變量,將國有企業,或國有控股企業的STA變量值設為1,將非國有企業的STA變量值設為0,通過交互項的方式進行實證驗證,發現國有企業的投資力度或投資行為受到資產負債表變化的影響更小。當資產負債表的質量較差時,如負債率更高,國有企業的投資行為對其變化反應更加不敏感。本文給出的解釋主要有兩個,一是國有企業由于需要通過資本控制對國有企業進行控制,更加傾向于債權融資。二是,國有企業由國家信用背書,在能夠有效獲取貸款,貸款可得性較強,在經濟下行周期中,相對于非國有企業,償還借款的能力更強。

參考文獻:

[1] Aliaga-Díaz,Roger,and María Pía Olivero.Is there a financial accelerator in US banking?: Evidence from the cyclicality of ba- nks' price-cost margins.Economics Letters,2010,(108):167-171.

[2] Modigliani F,M Miller.The Cost of Capital,Corporate Finance and the Theory of Investment,American Economic Review,1958,8:261-297.

[3] Harris M,Raviv A.The Theory of Capital Structure,Journal of Finance,1991:297-355.

[4] Rajan G R,Luigi Zingales.What do we know about capital structure? Some evidence from international data[J].Journal of Finance,1995,(1):1421-1461.

[5] Wald JohnK.How firm characteristics affect capital structure:an international comparison Journal of Financial Research,1999:161-187.

[6] Cambazo?lu,Birgül, and Hacer Simay Kar- aalp.The External Finance Premium and the Financial Accelerator: The Case of Turkey.International Journal of Economic Sciences and Applied Research,2013,(6):103.

[7] Fidrmuc,Jarko,Roman Horváth,and Eva Horvá- thová.Corporate interest rates and the financial accelerator in the Czech Republic.Emerging Markets Finance and Trade,2010,46(4):41-54.