企業(yè)風(fēng)險承擔(dān)經(jīng)濟后果研究

2016-05-14 17:41:29蘇坤

現(xiàn)代管理科學(xué) 2016年6期

摘要:文章以我國滬、深兩市1998年-2012年上市公司為研究對象,以債務(wù)期限結(jié)構(gòu)為視角,深入探討了債權(quán)人能否感知企業(yè)的風(fēng)險承擔(dān)水平并做出相應(yīng)的信貸決策。研究表明:風(fēng)險承擔(dān)水平的提高增大了企業(yè)現(xiàn)金流的波動,帶來了償債風(fēng)險的增加,而債權(quán)人能有效地感知企業(yè)風(fēng)險承擔(dān)水平并在信貸決策時做出相關(guān)反應(yīng),傾向于為風(fēng)險承擔(dān)水平較高的企業(yè)發(fā)放更多的短期債務(wù)資金以降低資金回收風(fēng)險,企業(yè)風(fēng)險承擔(dān)水平與債務(wù)期限結(jié)構(gòu)顯著負相關(guān)。文章從外部利益相關(guān)者——債權(quán)人的視角,豐富了企業(yè)風(fēng)險承擔(dān)經(jīng)濟后果的相關(guān)研究。

關(guān)鍵詞:風(fēng)險承擔(dān);債權(quán)人;債務(wù)期限結(jié)構(gòu)

一、 引言

風(fēng)險與收益緊密相連,風(fēng)險承擔(dān)也是形成企業(yè)收益的重要路徑,對于企業(yè)成功和長期價值增長至關(guān)重要(John et al.,2008)。隨著理論界與實務(wù)界對于企業(yè)風(fēng)險承擔(dān)問題的重視,相關(guān)研究也逐漸成為學(xué)術(shù)界的研究熱點。然而,當(dāng)前有關(guān)企業(yè)風(fēng)險承擔(dān)的研究主要集中于企業(yè)風(fēng)險承擔(dān)影響因素的研究,而對其經(jīng)濟后果的研究則主要從風(fēng)險承擔(dān)內(nèi)涵出發(fā),關(guān)注其所帶來的積極影響(如績效、價值和成長性等),沒有關(guān)注外部利益相關(guān)者的反應(yīng)。在此背景下,本文從外部債權(quán)人的視角,關(guān)注它們能否感知企業(yè)的風(fēng)險承擔(dān)水平,并基于此感知對企業(yè)的債務(wù)期限結(jié)構(gòu)做出相應(yīng)決策?

二、 理論分析與研究假設(shè)

盡管風(fēng)險與收益二者具有緊密的聯(lián)系,但作為獲取固定收益(利息和本金)的債權(quán)人更為關(guān)注企業(yè)的風(fēng)險性。提高企業(yè)風(fēng)險承擔(dān)水平會帶來較大的現(xiàn)金流波動(Djembissi,2011),增加了企業(yè)的償債風(fēng)險,而以往的研究也表明債權(quán)人能夠有效地識別企業(yè)風(fēng)險并在信貸決策時做出相關(guān)反應(yīng)(申香華,2014)。而具體到債務(wù)期限結(jié)構(gòu)而言,短期債務(wù)相比長期債務(wù),能夠更有效地降低企業(yè)代理問題(包括風(fēng)險相關(guān)的代理問題),促使企業(yè)頻繁“吐出”現(xiàn)金流,更能有效控制企業(yè)的機會主義行為(Shyu & Lee,2009)。當(dāng)企業(yè)面臨較高破產(chǎn)風(fēng)險時,短期債務(wù)也更便于債權(quán)人回收借貸資金(章細貞,2011)。同時,風(fēng)險承擔(dān)水平較高的企業(yè)其信息不對稱程度也相對更高(申香華,2014),為了降低企業(yè)的逆向選擇和道德風(fēng)險,債權(quán)人也傾向于向企業(yè)發(fā)放短期負債。將企業(yè)風(fēng)險承擔(dān)水平、債權(quán)人感知與不同債務(wù)期限負債的治理效應(yīng)結(jié)合起來,本文認為債權(quán)人能夠有效地感知企業(yè)的風(fēng)險承擔(dān)水平,當(dāng)企業(yè)風(fēng)險承擔(dān)水平較高時,債務(wù)資金面臨著較嚴重的代理成本,債權(quán)人也就傾向于發(fā)放較短期限的債務(wù)來降低其代理成本,而不愿發(fā)放長期資金,以降低資金回收風(fēng)險。在此基礎(chǔ)上,本文提出如下假設(shè)1:

假設(shè)1:企業(yè)風(fēng)險承擔(dān)水平與債務(wù)期限結(jié)構(gòu)負相關(guān)。

三、 研究設(shè)計

1. 變量設(shè)計。

(1)被解釋變量設(shè)計。本文被解釋變量是對企業(yè)債務(wù)期限結(jié)構(gòu)的衡量。借鑒Su和Li(2013)的研究,結(jié)合我國上市公司可獲得的財務(wù)數(shù)據(jù),采用資產(chǎn)負債表法中長期負債占企業(yè)總負債的比例來測度債務(wù)期限結(jié)構(gòu)(DM)。

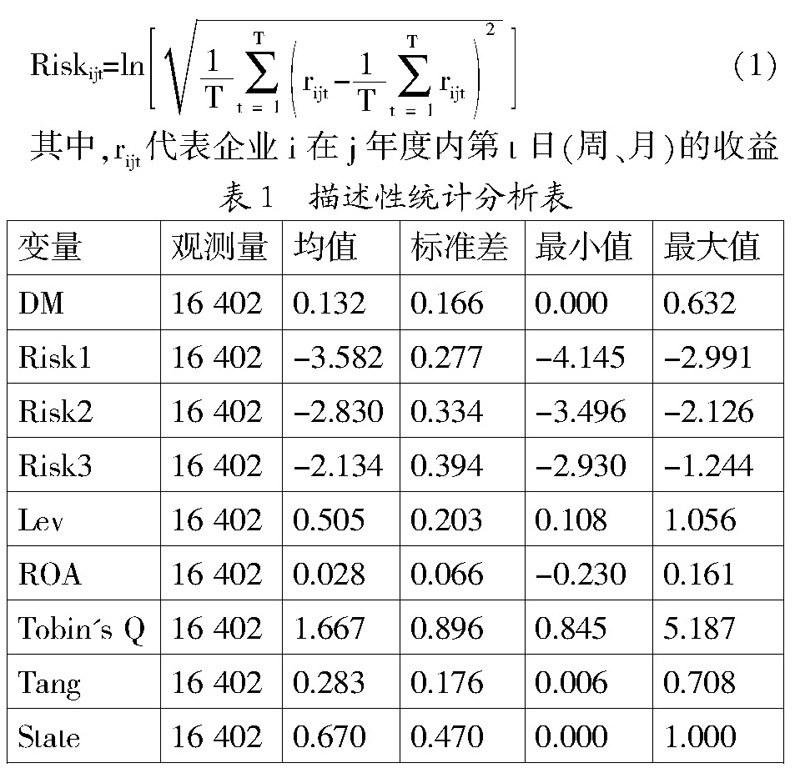

(2)解釋變量設(shè)計。本文的解釋變量主要是對企業(yè)風(fēng)險承擔(dān)水平的測度。借鑒Koerniadi等(2014)、蘇坤(2015)的研究,采用如下三種方法衡量企業(yè)風(fēng)險承擔(dān),包括企業(yè)年化日收益率標準差的對數(shù)值(Risk1)、年化周收益率標準差的對數(shù)值(Risk2)和年化月收益率標準差的對數(shù)值(Risk3)。計算公式如模型(1)所示:

(3)控制變量選擇。借鑒已有研究成果,控制以下可能影響企業(yè)債務(wù)期限結(jié)構(gòu)的因素。①資本結(jié)構(gòu)(Lev)。使用企業(yè)期末總負債與總資產(chǎn)的比值來衡量。②盈利能力(ROA)。使用資產(chǎn)收益率也即息稅前利潤與年末資產(chǎn)總額的比值來衡量企業(yè)盈利能力。③成長性(Tobin's Q)。使用Tobin's Q值來衡量企業(yè)成長性(對非流通股市值的衡量采用其賬面價值來替代)。④資產(chǎn)有形性(Tang)。使用期末固定資產(chǎn)凈額與資產(chǎn)總額的比值衡量資產(chǎn)有形性。⑤產(chǎn)權(quán)性質(zhì)(State)。根據(jù)上市公司實際控制人的產(chǎn)權(quán)屬性來劃分企業(yè)產(chǎn)權(quán)性質(zhì),如果為國有產(chǎn)權(quán),定義為1,否則為0。此外,在回歸時還控制了行業(yè)差異和年度差異的影響。

2. 樣本與數(shù)據(jù)來源。以我國滬、深兩市1998年~2012年上市公司為初始樣本,并按照以下標準進行篩選。①剔除金融、保險類行業(yè)上市公司;②剔除在樣本期間被ST、PT的公司;③剔除資料不全或缺少相關(guān)數(shù)據(jù)資料的樣本。在此基礎(chǔ)上共得到我國上市公司15年共計16 402個樣本觀測值,其中1998年595個、1999年692個、2000年784個、2001年905個、2002年976個、2003年1046個、2004年1 105個、2005年1 184個、2006年1 187個、2007年1 184個、2008年1 317個、2009年1 375個、2010年1 360個、2011年1 346個、2012年1 346個。本研究對所有連續(xù)變量進行了上下1%的Winsorize 處理以消除相關(guān)極端值的不利影響。本研究所用財務(wù)數(shù)據(jù)主要來源于香港理工大學(xué)和國泰安信息技術(shù)有限公司聯(lián)合開發(fā)的中國股票市場數(shù)據(jù)庫(CSMAR)以及上市公司年報等。本研究的數(shù)據(jù)分析主要采用STATA11.0軟件。

3. 研究模型。采用如下模型運用多元回歸分析來檢驗本文所提假設(shè)。

其中,Risk用來表示企業(yè)風(fēng)險承擔(dān),本文采用Risk1、Risk2和Risk3三種衡量方式;其中,?琢0表示截距項,?茁表示回歸系數(shù),?著表示誤差項,i表示企業(yè),t表示年份。在上述模型中,如果?茁1的系數(shù)顯著為負,表明債權(quán)人會對風(fēng)險承擔(dān)水平較高的企業(yè)發(fā)放更多的短期債務(wù),企業(yè)風(fēng)險承擔(dān)水平與債務(wù)期限結(jié)構(gòu)顯著負相關(guān),則本文所提研究假設(shè)成立;本研究對所有連續(xù)變量進行了上下1%的Winsorize 處理以消除相關(guān)極端值所造成的不利影響。同時,由于常用的面板數(shù)據(jù)估計方法會低估回歸結(jié)果的標準誤差,借鑒Petersen(2009)的研究,在后文回歸檢驗時對標準誤差進行了企業(yè)層面的群聚(Cluster)調(diào)整。

四、 實證研究

1. 描述性統(tǒng)計分析。樣本描述性統(tǒng)計結(jié)果如表1所示。從該表可以看出,樣本公司的長期負債比例僅為13.2%,長期債務(wù)比例相對較低,上市公司的債務(wù)融資以短期負債為主。Risk1、Risk2和Risk3的標準差(均值)依次為0.277(-3.582)、0.334(-2.830)和0.394(-2.134),上市公司各企業(yè)間風(fēng)險承擔(dān)差異較大。資本結(jié)構(gòu)平均為50.5%,處于一種比較折中的財務(wù)杠桿水平。資產(chǎn)收益率(ROA)平均為2.8%,我國上市公司盈利水平整體較低;上市公司在成長性和資產(chǎn)有形性方面存在著一定的差異。大約67%的樣本公司為國有實際控制,國有控制公司在我國資本市場上占主體。

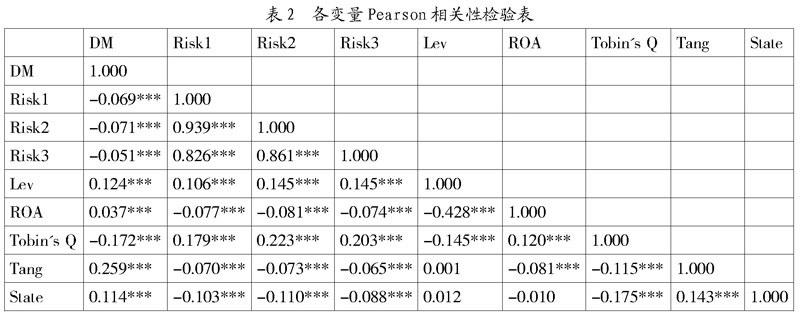

2. 相關(guān)性檢驗。各變量間Pearson相關(guān)性檢驗結(jié)果如表2所示。可以看出,表示企業(yè)風(fēng)險承擔(dān)水平的三個變量Risk1、Risk2和Risk3與債務(wù)期限結(jié)構(gòu)(DM)均在1%的水平上顯著負相關(guān),說明債權(quán)人會為風(fēng)險承擔(dān)水平較高的企業(yè)發(fā)放更多的短期債務(wù),與前文理論分析相一致。控制變量也都與債務(wù)期限結(jié)構(gòu)具有顯著的相關(guān)性。

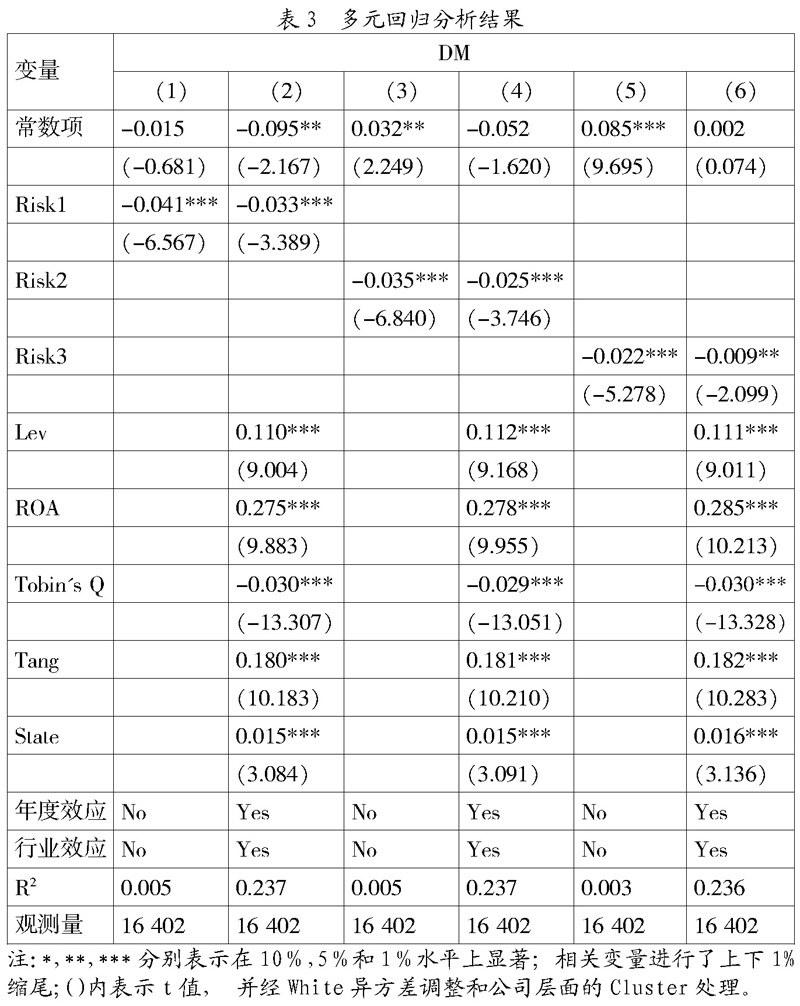

3. 多元回歸分析。表3是基于本文所建模型(2)通過多元回歸分析對企業(yè)風(fēng)險承擔(dān)與債務(wù)期限結(jié)構(gòu)間關(guān)系的檢驗結(jié)果。第(1)、(3)和(5)列沒有加入相關(guān)控制變量,而第(2)、(4)和(6)列加入了相關(guān)控制變量。從該表可以看出,在控制其它影響企業(yè)債務(wù)期限結(jié)構(gòu)因素的情況下,不管有沒有加入相關(guān)控制變量,表示企業(yè)風(fēng)險承擔(dān)水平的三個指標均在1%或5%的水平上與企業(yè)債務(wù)期限結(jié)構(gòu)顯著負相關(guān),本文所提假設(shè)得到驗證。說明債權(quán)人能夠有效感知企業(yè)的風(fēng)險承擔(dān)水平并在信貸決策時做出反應(yīng),傾向于為風(fēng)險承擔(dān)水平較高的企業(yè)發(fā)放更多的短期債務(wù)以降低其資金回收風(fēng)險,企業(yè)風(fēng)險承擔(dān)水平越高,其債務(wù)期限結(jié)構(gòu)就越短。

從控制變量對債務(wù)期限結(jié)構(gòu)的影響來看,資本結(jié)構(gòu)對債務(wù)期限結(jié)構(gòu)具有顯著的正向影響,負債水平越高的企業(yè)長期負債比例相對較高;盈利能力與債務(wù)期限結(jié)構(gòu)顯著正相關(guān),債權(quán)人愿意為盈利狀況較高的企業(yè)發(fā)放更多的長期債務(wù);成長性對債務(wù)期限結(jié)構(gòu)具有顯著的負向影響;資產(chǎn)有形性與債務(wù)期限結(jié)構(gòu)顯著正相關(guān),有形資產(chǎn)比例越高,債權(quán)人的資金回收也越能得到保障,進而愿意提供更多的長期資金;產(chǎn)權(quán)性質(zhì)與債務(wù)期限結(jié)構(gòu)顯著正相關(guān),說明債權(quán)人愿意為國有企業(yè)提供更多的長期債務(wù)資金。同時,債務(wù)期限結(jié)構(gòu)在不同行業(yè)和年份間也表現(xiàn)出一定差異。

五、 研究結(jié)論

本研究以我國滬、深兩市1998年~2012年上市公司的16 402個樣本觀察值為研究對象,以債務(wù)期限結(jié)構(gòu)為視角,深入研究了債權(quán)人能否感知企業(yè)的風(fēng)險承擔(dān)水平并做出相應(yīng)的信貸決策。研究結(jié)果顯示:風(fēng)險承擔(dān)水平的提高增加了企業(yè)現(xiàn)金流水平的波動,帶來償債風(fēng)險的增加,而債權(quán)人能夠有效地感知企業(yè)的風(fēng)險承擔(dān)水平并在信貸決策時做出相關(guān)反應(yīng),傾向于為風(fēng)險承擔(dān)水平較高的企業(yè)發(fā)放更多的短期債務(wù)資金以降低資金回收風(fēng)險,企業(yè)風(fēng)險承擔(dān)水平越高,其債務(wù)期限結(jié)構(gòu)就越短。研究表明企業(yè)風(fēng)險承擔(dān)加大了債務(wù)融資代理成本,具有一定的消極后果,而外部利益相關(guān)者也會對企業(yè)風(fēng)險承擔(dān)做出相關(guān)的反應(yīng)。本研究從外部利益相關(guān)者的視角豐富了企業(yè)風(fēng)險承擔(dān)經(jīng)濟后果的研究。

參考文獻:

[1] John K, Litov L, Yeung B.Corporate governance and risk-taking[J].Journal of Finance,2008,63(4):1979-1728.

[2] Djembissi B.Excessive risk taking and the maturity structure of debt[J].Journal of Economics Dynamics & Control,2011,35(10):1800-1816.

[3] 申香華.銀行風(fēng)險識別、政府財政補貼與企業(yè)債務(wù)融資成本:基于滬深兩市2007-2012年公司數(shù)據(jù)的實證檢驗[J].財貿(mào)經(jīng)濟,2014,(9):62-71.

[4] Shyu Y.W, Lee C.Excess control rights and debt maturity structure in family-controlled firms[J].Corporate Governance: An International Review,2009,17(5):611-628.

[5] 章細貞.制度環(huán)境、政治關(guān)系與民營企業(yè)債務(wù)期限結(jié)構(gòu)[J].財經(jīng)論叢,2011,(2):76-83.

[6] Su K, Li P.The effects of ultimate controlling shareholders on debt maturity structure[J].Journal of Applied Business Research,2013,29(2): 553-560.

[7] Koerniadi H, Krishnamurti C, Tourani-rad A. Corporate governance and risk-taking in New Zealand[J].Australian Journal of Management, 2014,39(2): 1-19.

[8] 蘇坤.管理層股權(quán)激勵、風(fēng)險承擔(dān)與資本配置效率[J].管理科學(xué),2015,(3):14-25.