財政分權下地方政府債與環境污染關系研究

2016-05-14 17:41:29張欣怡

現代管理科學 2016年6期

張欣怡

摘要:財政分權體制下地方政府債規模的增加與區域環境污染間存在何種影響效應?文章通過構建財政分權、地方政府城投債等指標,采用面板動態系統GMM估計分析發現:財政分權與環境污染存在顯著的正相關關系,但地方政府債對于區域環境污染存在一定的抑制效應,即城投債具有顯著的社會效益;進一步城投債對于財政分權的環境污染效應具有一定的抑制作用。在不同維度指標檢驗下,上述估計結果依然穩健。因此,在當前政府財政收支壓力日益上升的過程中,進一步深化財政體制改革、在風險可控的條件下發揮城投債的積極效應,對于區域環境治理具有重要的現實意義。

關鍵詞:城投債;財政分權;環境污染;激勵扭曲

一、 引言

1994年以來,中國財政分權體制逐漸形成,現有的財政體制改變了以往各省單獨談判、缺乏統一規則的承包制度,顯著提高了財政收支效率。但是在財政體制改革過程中,也出現了區域財政收支不均衡,部分地區財政負擔壓力大等一系列問題。由此,以銀行信貸和城投債為主要渠道的地方政府融資平臺加速擴張,隨著銀行信貸風控要求逐漸增強,城投債發行量與日俱增。根據wind數據庫統計,地方政府城投債規模自2002年的393億元激增到2013 年的約2.6萬億元(陳菁等,2015)。

本文在財政分權的框架下考慮地方政府債務融資與環境污染間的作用效應。事實上,地方政府債規模的增加可能對區域環境污染產生一系列復雜的影響效應:一方面,為保證地方政府的財政收支均衡,地方政府城投債發行規模的增加,會進一步加劇還債壓力,由此可能導致地方政府采取吸引一系列高污染企業進駐和發展,這種激勵扭曲行為在財政收支較差的地區會顯得十分顯著(方紅生、張軍,2013);另一方面,考慮到地方政府城投債主要投向水務建設、市政基礎設施建設、江河湖泊治理、產業園區基礎設施建設等領域,特別是對財政收支較差的落后地區,城投債對環境污染治理的促進效應顯得尤為顯著。

二、 文獻綜述

對于財政分權效應的研究中,傅勇等(2007)、徐現祥等(2007)、沈坤榮等(2006)均考量了我國GDP 考核官員政績的“高能激勵”方式的影響下,財政分權進程中區域環境污染水平與經濟增長偏好之間的關系。陳文華、劉康兵(2004)、彭水軍等(2006)、李猛(2009)等研究基本證實了我國環境庫茲涅茲曲線倒U型的存在,財政分權中地方政府的激勵扭曲效應使得地方政府為了大力發展經濟建設,降低環境標準、放松環境監管或者減免稅收,導致大批環境不達標的企業大量存在。

目前對于政府債的研究主要集中在規模、風險和影響因素等方面。劉東民(2013)通過對城投債的特征分析發現,城投債主要用于基礎設施投資和公用事業建設,社會效益顯著。關于城投債的影響因素,陳菁等(2015)以固定資產投資、財政轉移支付等潛在影響因素作為控制變量,結果表明各省區的城投債規模與財政分權和晉升激勵強度顯著正相關。但是對于城投債與區域環境污染間的影響效應方面,目前尚未有文獻涉及。

分稅制改革以來,雖然中央轉移支付規模和比例逐年增加,但是與地方基礎設施建設等所需的資金規模相比,顯得十分有限。由此,地方政府通過債務融資平臺獲取資金的動力愈加強烈,債務規模和潛在風險也在逐年累積。在當前財政分權體制下,中央轉移支付與地方政府債成為地方政府財政收支平衡的重要途徑和杠桿。諸多研究發現中央轉移支付對于地方政府的財政收支均衡的效果并不如意,尤其是專項轉移支付的影響效應并未達到應有的效果(郭慶旺,2008;楊大楷等,2014)。由此,本文在已有地方政府債和財政分權影響效應研究基礎上,通過構建相應的城投債規模、財政分權指標,來進一步檢驗二者間的影響效應,以此厘清地方政府債對區域環境污染的影響效應。

三、 模型構建與變量選取

在省級面板數據基礎上,結合對地方政府債與環境污染影響機制的探索,本文構建的計量模型如下:

其中i代表省市,t代表時期。polit是地區環境污染變量,本文以工業廢氣排放量(Air)、工業固體廢棄物排放量(Solid)、工業廢水排放量(Water)等作為環境污染的衡量指標,上述變量均進行了標準化處理。

debt是政府債變量,本文以各省區市城投債規模數據來衡量,涵蓋了除港澳臺和西藏以外的省級行政區,數據來自萬得(WIND)數據庫。

關于財政分權指標,本文從支出維度用各地區人均財政支出占中央政府人均財政支出的百分比構建了財政分權指標(fc);又從收入維度用各地區人均財政收入占中央政府人均財政收入的百分比構建了財政分權指標(fd),作為本文的穩健性回歸指標。

關于模型的其他變量,gdper是人均gdp變量,代表地區經濟發展程度。以外商直接投資人均值來構建FDI指標,先進行必要的匯率換算,再利用GDP平減指數消減價格影響。

Xit表示一組控制變量,包括地區i在時期t城市化水平、經濟發展水平和工業化水平等解釋變量。城市化水平(Urban)用各省城鎮從業人員占社會從業人數的比重來構建;區域產業結構(Industry)用工業生產增加值占GDP的比重來衡量。針對以絕對數表示的解釋變量都取自然對數形式。其中?濁i表示不可觀測的省區市特質,ut是年度虛擬變量,?著i是隨機擾動項,假設與解釋變量無關。

本文選取1998年~2011年31個省份數據作為研究樣本,其中環境污染數據主要來自于《中國統計年鑒》歷年數據,財政相關指標數據主要來自于《中國財政年鑒》、《中國稅務年鑒》等文獻資料,其他變量數據主要來源于《中國勞動與社會保障年鑒》歷年數據和《中經網統計數據庫》。

四、 實證結果分析

對于模型的估計方法,本文主要選取兩步系統動態GMM方法。由于可能出現解釋變量的內生問題,加之各省區市本身可能存在不可觀測的固定效應,此外,我們采用的度量經濟社會指標中可能存在相互決定。因此,選取兩步系統動態GMM方法顯得尤為重要。

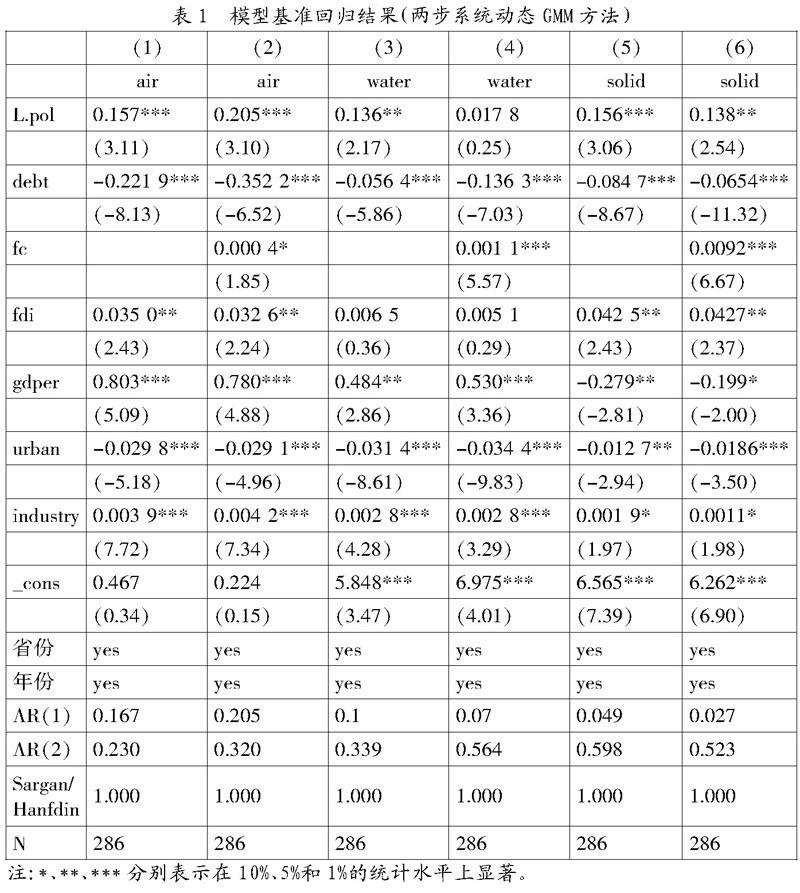

1. 基準模型的實證分析。本文采用兩步系統動態GMM方法對基準模型進行了估計分析,具體估計結果見表1。通過表中估計結果(1)~(6)列來看,對于環境污染的代理變量:工業廢氣排放量(Air)、工業固體廢棄物排放量(Solid)和工業廢水排放量(Water),不論是否同時考慮財政分權(FC)估計變量,政府債變量(Debt)回歸估計結果基本在1%統計水平上顯著為負,這一定程度上說明以城投債為代表的政府債水平,對區域環境污染產生了顯著的負向抑制效應。事實上,由于城投債用途集中在水務建設、江河湖泊治理和市政基礎設施建設等,即相當規模均用于區域環境治理和建設,因此,政府債作為財政分權體制中的一個補充手段(楊大楷等,2014),促進了區域環境質量的改善。其中,在財政分權變量(FC)估計中,財政分權與三廢污染在1%的水平上顯著為正。這表明當前財政分權體制下的激勵扭曲,會誘導地方政府通過放松環境規制吸引高排放量的企業投產,致使環境容量超載、環境質量惡化。

在本文的分析中,以外商直接投資(FDI)與環境污染間存在顯著的正相關關系,與以往研究中地方政府競爭會產生“競爭到底”的結果是一致的(De'murger,2001)。這在一定程度上說明,在對區域外要素的競爭時,地方政府往往通過各種優惠手段,特別是放寬環境污染限制以及加大區域開放程度等吸引FDI的流入,這也一定程度上驗證了FDI的“污染天堂”假說。(鄧玉萍等,2013)。

在模型實證回歸結果中,就地區經濟發展水平與環境污染間的關系來看,除廢水污染外,基本上證實了“環境庫茲涅茲假說”(EKC)。對于其他關鍵解釋變量,城市化水平(Urban)變量估計系數顯著為負,這表明在一個經濟發展水平給定的省份,城市化過程包含的環境設施投入,對區域環境污染將有所緩解。區域產業結構(Industry)估計系數顯著為正,這說明地方工業化將加劇環境污染程度。

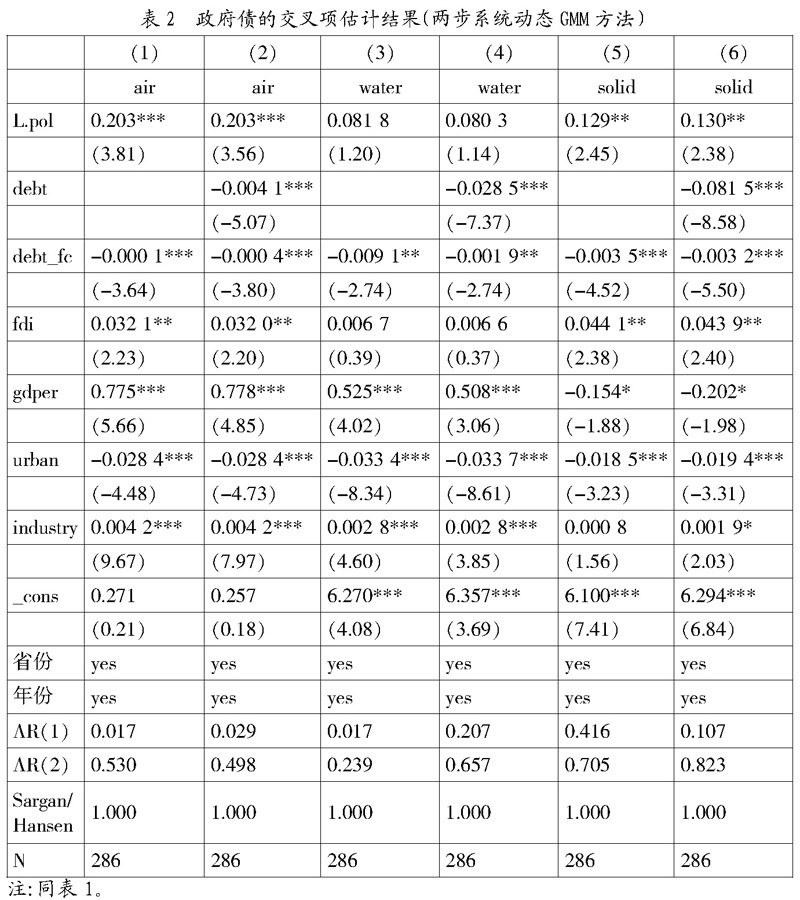

2. 政府債的進一步討論。從上述估計結果來看,地方政府債規模與區域環境污染間存在顯著的負相關關系。為進一步考察城投債對區域環境改善的積極效應,本文進一步構建了地方政府債與財政分權的交叉項(Debt_FC),以此考察二者對于環境污染的影響效應。

同樣,表2是采用兩步系統動態GMM方法的估計結果。從表中(1)~(6)列估計結果來看,不管是否考慮政府債(Debt)變量,在環境污染三個代理變量樣本估計中,地方政府債與財政分權的交叉項(Debt_FC)估計系數均顯著為負,這說明政府債對于財政分權與環境污染的正相關關系起到了一定的抑制效應,即在財政分權的框架下,受“財權上移、事權下移”以及地方政府GDP競爭錦標賽等一系列影響,財政分權程度的提高一定程度上加劇了環境污染水平,但是以區域環境治理和建設等為主要用途的城投債規模的提高,對于財政分權的“激勵扭曲”效應起到了一定的緩解作用。本文的回歸估計結果事實上為城投債的積極效應提供了一定的經驗證據。其他變量的估計結果與上文分析基本一致。

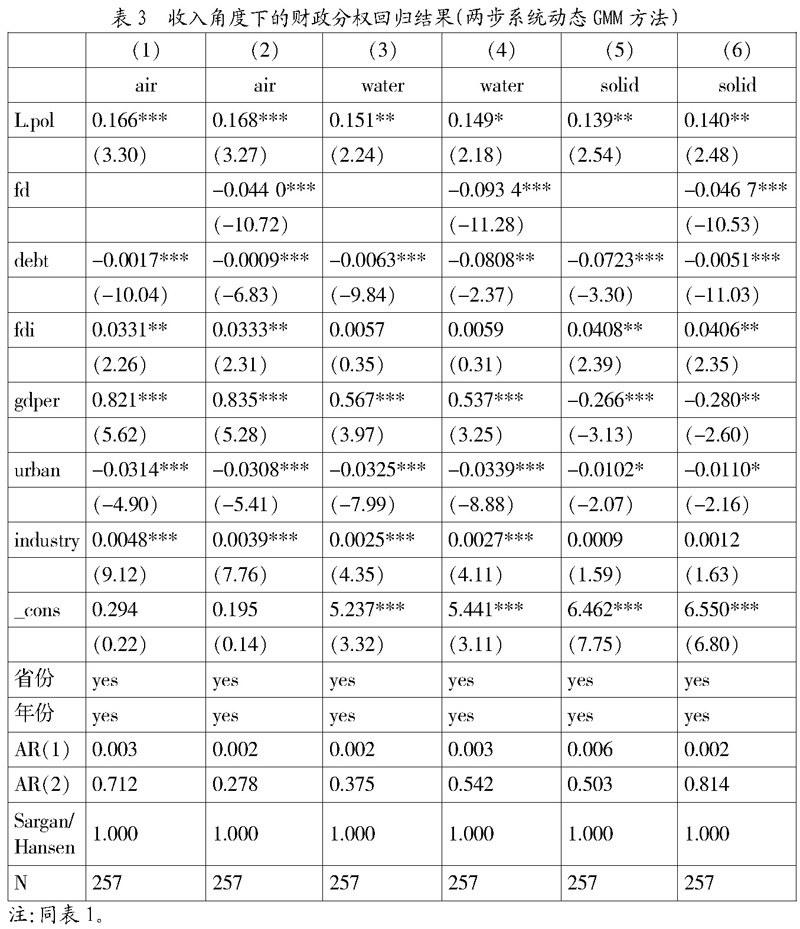

3. 穩健性檢驗。現有文獻關于財政分權指標構建的爭議頗多,主要分為財政收入和財政支出等兩個維度,本文進一步構建了收入維度下的財政分權指標(FD)作為穩健性回歸指標。基于上述設計,模型回歸檢驗結果見表3。由表中(1)~(6)列可見,盡管估計值不同,但是政府債估計系數仍然顯著為負,這說明城投債規模與環境污染間存在顯著的負相關關系,與上述估計結果一致。同樣,以收入維度衡量的財政分權指標(FD)估計系數仍然顯著為正,這說明財政分權程度的提高一定程度上加劇了區域環境污染水平。其他解釋變量和控制變量的估計值基本與上述回歸一致,說明了本文構建指標與模型的合理性所在。

五、 主要結論與啟示

本文通過省級面板實證分析發現:第一,現階段財政分權體制下,以城投債為代表的政府債水平,對區域環境污染產生了顯著的抑制效應。由于城投債主要用途集中在水務建設、江河湖泊治理和市政基礎設施建設等,因此,政府債作為財政分權體制中的一個補充手段,促進了區域環境的改善;第二,財政分權加劇了區域環境污染水平。不完善的財政激勵扭曲了地方政府對環境規制的行為,影響了區域污染物的排放,使得環境質量呈現逐步惡化趨勢;第三,政府債對于財政分權的負面效應起到了一定的抑制作用,即以區域環境治理和建設等為主要用途的城投債規模的提高,對于財政分權的“激勵扭曲”效應起到了一定的抑制作用。

根據上述實證分析本文有三點建議:首先,在財政體制改革中要更加全面考量地方政府的行為選擇與影響,加強宏觀政策引導,糾正相關政策失靈;其次,要提高地方債務的透明度和相應監管力度。進一步發揮城投債對于公共環境治理投資的積極效應,促進區域環境治理的改善,使得專項性質的城投債的利用效率和作用得到有效的發揮。第三,加大對稅收凈流出地區的轉移支付力度,不斷完善區域間有差異的轉移支付機制,改善區域居民福利。

參考文獻:

[1] 陳菁,李建發:財政分權、晉升激勵與地方政府債務融資行為——基于城投債視角的省級面板經驗證據[J],會計研究,2015(1)。

[2] 方紅生,張軍:攫取之手、援助之手與中國稅收超GDP增長[J],經濟研究,2013(3)。

[3] 傅勇,張晏:中國式分權與財政支出結構偏向:為增長而競爭的代價[J],管理世界,2007(3)。

[4] 郭慶旺,賈俊雪:財政分權、政府組織結構與地方政府支出規模[J],經濟研究,2010(11)。

[5] 劉東民:中國城投債:特征、風險與監管[J],國際經濟評論,2013(3)。

[6] 沈坤榮,付文林.稅收競爭、地區博弈及其增長績效[J].經濟研究,2006(6)。