高校校辦產(chǎn)業(yè)財(cái)務(wù)風(fēng)險(xiǎn)研究

2016-05-14 08:01:47孟芳

商業(yè)經(jīng)濟(jì) 2016年5期

關(guān)鍵詞:財(cái)務(wù)風(fēng)險(xiǎn)研究

孟芳

[摘要]高校校辦企業(yè)內(nèi)部財(cái)務(wù)風(fēng)險(xiǎn)與一般企業(yè)相比,有共同的地方,也有特殊的方面,具體可分為融資風(fēng)險(xiǎn)、投資及經(jīng)營風(fēng)險(xiǎn)、收益及其分配風(fēng)險(xiǎn)等。財(cái)務(wù)風(fēng)險(xiǎn)管理應(yīng)以系統(tǒng)的觀點(diǎn),全方位進(jìn)行防范建立財(cái)務(wù)信息網(wǎng)絡(luò);客觀分析財(cái)務(wù)信息,提高等級預(yù)測能力;構(gòu)建財(cái)務(wù)風(fēng)險(xiǎn)控制機(jī)制。

[關(guān)鍵詞]高校校辦產(chǎn)業(yè);財(cái)務(wù)風(fēng)險(xiǎn);研究

[中圖分類號(hào)]F230 [文獻(xiàn)標(biāo)識(shí)碼]B

一、校辦企業(yè)內(nèi)部財(cái)務(wù)風(fēng)險(xiǎn)的具體表現(xiàn)及成因

(一)校辦企業(yè)融資風(fēng)險(xiǎn)

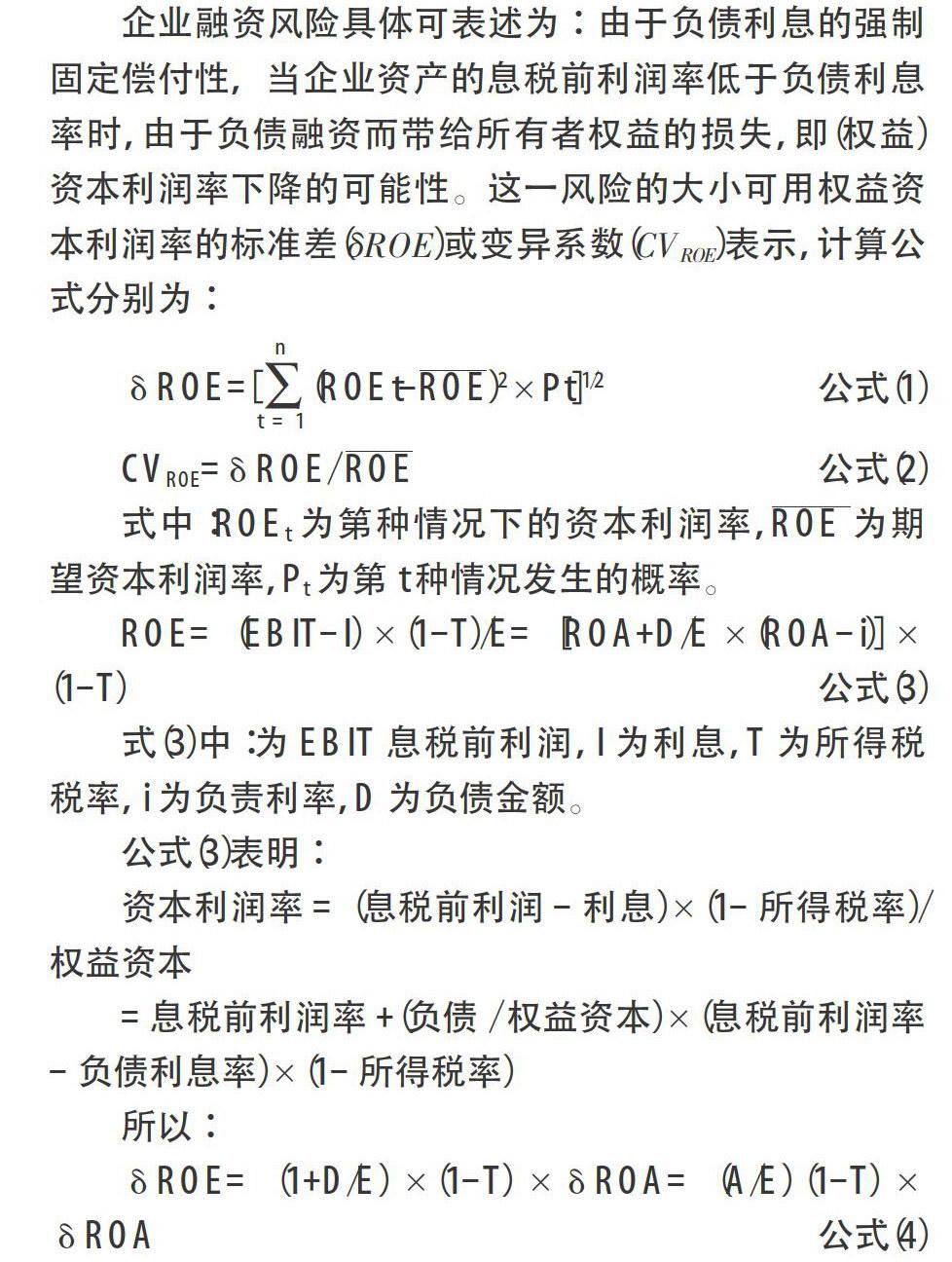

企業(yè)融資風(fēng)險(xiǎn)具體可表述為:由于負(fù)債利息的強(qiáng)制固定償付性,當(dāng)企業(yè)資產(chǎn)的息稅前利潤率低于負(fù)債利息率時(shí),由于負(fù)債融資而帶給所有者權(quán)益的損失,即(權(quán)益)資本利潤率下降的可能性。這一風(fēng)險(xiǎn)的大小可用權(quán)益資本利潤率的標(biāo)準(zhǔn)差(δROE)或變異系數(shù)(CVROE)表示,計(jì)算公式分別為:

即績本利潤率的標(biāo)準(zhǔn)差(資產(chǎn)/權(quán)益資本)(1-所得稅率)×息稅前利潤率的標(biāo)準(zhǔn)差

顯然,若資產(chǎn)=權(quán)益資本,即全部資產(chǎn)均采用權(quán)益資本融資,沒有負(fù)債,則:

資本利潤率的標(biāo)準(zhǔn)差=資產(chǎn)息稅前利潤率的標(biāo)準(zhǔn)差×(1-所得稅率)

=資產(chǎn)稅后利潤率的標(biāo)準(zhǔn)差

這表明在企業(yè)采用權(quán)益資本融資時(shí),權(quán)益資本風(fēng)險(xiǎn)等于資產(chǎn)經(jīng)營風(fēng)險(xiǎn),這時(shí)企業(yè)無融資風(fēng)險(xiǎn)。

若資產(chǎn)>權(quán)益資本,即全部資產(chǎn)中除了權(quán)益資本以外還有負(fù)債融資,則:

資本利潤率的標(biāo)準(zhǔn)差=[資產(chǎn)息稅前利潤率的標(biāo)準(zhǔn)差+(負(fù)債/權(quán)益資本)×資產(chǎn)息稅前利潤率的標(biāo)準(zhǔn)差]×(1-所得稅)=(1+負(fù)債/權(quán)益資本)×資產(chǎn)稅后利潤率的標(biāo)準(zhǔn)差>資產(chǎn)稅后利潤率的標(biāo)準(zhǔn)差

這表明在企業(yè)既采用權(quán)益資本又采用負(fù)債融資時(shí),權(quán)益資本風(fēng)險(xiǎn)大于資產(chǎn)經(jīng)營風(fēng)險(xiǎn),企業(yè)存在融資風(fēng)險(xiǎn)。可見,只要存在負(fù)債融資,企業(yè)除了存在資產(chǎn)經(jīng)營風(fēng)險(xiǎn)之外,還會(huì)有融資風(fēng)險(xiǎn),并且隨負(fù)債比例的增大而增大。

(二)校辦企業(yè)投資和經(jīng)營風(fēng)險(xiǎn)

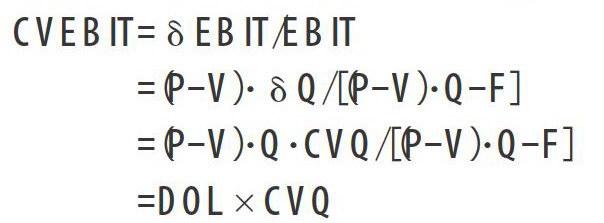

投資和經(jīng)營風(fēng)險(xiǎn),是指由于固定成本的存在,市場的不確定性導(dǎo)致企業(yè)銷售收入變動(dòng)而帶來的投資和經(jīng)營效果(即資產(chǎn)息稅前利潤)的不確定性。通常用資產(chǎn)息稅前利潤的標(biāo)準(zhǔn)差(δEB IT)和變異系數(shù)(CVEBVIT)表示。公式為:

即:資產(chǎn)息稅前利潤率的標(biāo)準(zhǔn)差=單位資產(chǎn)的邊際貢獻(xiàn)×銷售量的變異系數(shù)

在單位資產(chǎn)邊際貢獻(xiàn)既定時(shí),銷售量的變動(dòng)會(huì)導(dǎo)致資產(chǎn)息稅前利潤率更大程度的變動(dòng),這就是企業(yè)的資產(chǎn)投資和經(jīng)營風(fēng)險(xiǎn)。由上述公式可以看出,單位資產(chǎn)的邊際貢獻(xiàn)(收益)與其資產(chǎn)的投資和經(jīng)營風(fēng)險(xiǎn)成正比,在銷售量變動(dòng)既定時(shí),單位資產(chǎn)的邊際貢獻(xiàn)越大,其資產(chǎn)息稅前利潤率的標(biāo)準(zhǔn)差也越大,投資和經(jīng)營風(fēng)險(xiǎn)也越高。

若用資產(chǎn)息稅前利潤的變異系數(shù)(CV EB IT)來衡量企業(yè)的投資和經(jīng)營風(fēng)險(xiǎn)。則:

資產(chǎn)息稅前利潤的變異系數(shù)=經(jīng)營杠桿系數(shù)×銷售量的變異系數(shù)

這說明,資產(chǎn)的投資和經(jīng)營風(fēng)險(xiǎn)除取決于市場風(fēng)險(xiǎn)(銷售量變動(dòng))外,還取決于企業(yè)的資產(chǎn)結(jié)構(gòu)。若資產(chǎn)結(jié)構(gòu)中固定資產(chǎn)的比例較高,相應(yīng)的經(jīng)營杠桿系數(shù)較高,企業(yè)投資和經(jīng)營風(fēng)險(xiǎn)也較高。反之亦然。

可見,在經(jīng)營杠桿系數(shù)大于時(shí),銷售(量)的降低會(huì)導(dǎo)致資產(chǎn)息稅前利潤更大幅度的降低。所以,作為市場經(jīng)濟(jì)條件下獨(dú)立自主、自負(fù)盈虧的投資者和企業(yè),應(yīng)當(dāng)在投資和經(jīng)營收益與相應(yīng)的投資和經(jīng)營風(fēng)險(xiǎn)之間作出理想抉擇,以確定合理的資產(chǎn)結(jié)構(gòu),使固定資產(chǎn)和固定成本保持一個(gè)適當(dāng)?shù)谋壤瑥亩诔浞职l(fā)揮其經(jīng)營杠桿利益的同時(shí),盡可能降低其帶來的經(jīng)營風(fēng)險(xiǎn)和投資風(fēng)險(xiǎn)。

二、校辦企業(yè)內(nèi)部財(cái)務(wù)風(fēng)險(xiǎn)的防范

財(cái)務(wù)風(fēng)險(xiǎn)客觀存在而且難以預(yù)料,所以,加強(qiáng)財(cái)務(wù)風(fēng)險(xiǎn)管理,對于企業(yè)的良性健康發(fā)展是極為重要的。財(cái)務(wù)風(fēng)險(xiǎn)管理應(yīng)以系統(tǒng)的觀點(diǎn),全方位進(jìn)行防范。

(一)建立財(cái)務(wù)信息網(wǎng)絡(luò)

財(cái)務(wù)信息源于財(cái)務(wù)提供的各種報(bào)表資料。降低財(cái)務(wù)風(fēng)險(xiǎn),首先要求財(cái)務(wù)所提供的報(bào)表、資料準(zhǔn)確全面,降低財(cái)務(wù)信息的模糊度。所謂“財(cái)務(wù)信息模糊度”,是指財(cái)務(wù)信息在數(shù)量和質(zhì)量上偏離客觀實(shí)際的誤差,這種誤差主要起源于原始數(shù)據(jù)、數(shù)據(jù)處理設(shè)備、財(cái)務(wù)人員業(yè)務(wù)素質(zhì)、信息處理方法等等。降低財(cái)務(wù)信息模糊度,就是要對以上幾個(gè)方面進(jìn)行判斷和控制。財(cái)務(wù)信息系統(tǒng)是一個(gè)龐雜的網(wǎng)絡(luò),不能通過精確的方法進(jìn)行計(jì)算,在計(jì)算方法上可以常現(xiàn)數(shù)學(xué)與模糊數(shù)學(xué)相結(jié)合,盡可能提高財(cái)務(wù)信息的質(zhì)量。

(二)客觀分析財(cái)務(wù)信息,提高等級預(yù)測能力

財(cái)務(wù)風(fēng)險(xiǎn)與財(cái)務(wù)活動(dòng)緊密相關(guān),伴隨著資金籌集、運(yùn)用、回收、分配循環(huán)和周轉(zhuǎn)的始終。防范財(cái)務(wù)風(fēng)險(xiǎn),就是要剖析影響企業(yè)的每一項(xiàng)財(cái)務(wù)活動(dòng)因素,提高企業(yè)風(fēng)險(xiǎn)預(yù)測能力,增強(qiáng)企業(yè)風(fēng)險(xiǎn)承受力。如通過分析企業(yè)償債能力,確定籌資風(fēng)險(xiǎn),通過對投資進(jìn)行可行性研究,確定投資方向;通過分析影響產(chǎn)品成本、產(chǎn)品結(jié)構(gòu)、產(chǎn)品質(zhì)量、產(chǎn)品生長周期的因素,弄清投資和經(jīng)營風(fēng)險(xiǎn)。此外,還可以通過對國家宏觀經(jīng)濟(jì)政策、經(jīng)濟(jì)法規(guī)、國際經(jīng)濟(jì)環(huán)境及外匯市場的研究,防范經(jīng)濟(jì)風(fēng)險(xiǎn)、法律風(fēng)險(xiǎn),規(guī)避外匯風(fēng)險(xiǎn)等。

(三)構(gòu)建財(cái)務(wù)風(fēng)險(xiǎn)控制機(jī)制

在風(fēng)險(xiǎn)識(shí)別和預(yù)測之后構(gòu)建完善的風(fēng)險(xiǎn)控制機(jī)制,是降低財(cái)務(wù)風(fēng)險(xiǎn)的關(guān)鍵所在。財(cái)務(wù)風(fēng)險(xiǎn)控制,就是研究如何控制風(fēng)險(xiǎn),使之降至最低限度,達(dá)到預(yù)期的財(cái)務(wù)目標(biāo)。財(cái)務(wù)風(fēng)險(xiǎn)控制是一個(gè)完整的系統(tǒng)控制過程,可以分為前饋風(fēng)險(xiǎn)控制、運(yùn)營風(fēng)險(xiǎn)控制和反饋風(fēng)險(xiǎn)控制。

1.財(cái)務(wù)風(fēng)險(xiǎn)前饋控制

在財(cái)務(wù)計(jì)劃實(shí)施之前,為防止風(fēng)險(xiǎn)的產(chǎn)生而采取的管理策略。風(fēng)險(xiǎn)與收益并存;企業(yè)既要考慮可能獲得的收益,又要兼顧防范風(fēng)險(xiǎn)。在實(shí)施某一方案之前,要通過對財(cái)務(wù)風(fēng)險(xiǎn)的分析,應(yīng)用現(xiàn)代高科技工具,結(jié)合當(dāng)代管理科學(xué)的成就,如風(fēng)險(xiǎn)決策法、彈性預(yù)算等,制定富有彈性、留有余地的管理措施,增強(qiáng)企業(yè)風(fēng)險(xiǎn)應(yīng)變能力。例如,為了防止通貨膨脹和通貨緊縮,可設(shè)置“風(fēng)險(xiǎn)基金”、“風(fēng)險(xiǎn)抵押金”和“商品降價(jià)基金”等,以加強(qiáng)自我保護(hù),增強(qiáng)對風(fēng)險(xiǎn)的抵抗力。通過保險(xiǎn)、合同、提貨單等途徑,將風(fēng)險(xiǎn)轉(zhuǎn)嫁給他人,通過企業(yè)聯(lián)營、合并等經(jīng)營方式擴(kuò)大規(guī)模,運(yùn)用規(guī)模經(jīng)濟(jì)分散經(jīng)營風(fēng)險(xiǎn)對那些風(fēng)險(xiǎn)性大,超過企業(yè)承受能力,而且很難把握的風(fēng)險(xiǎn),可采用回避的策略。實(shí)現(xiàn)多元化經(jīng)營,就是有效控制風(fēng)險(xiǎn)的方法,如改變經(jīng)營方式,產(chǎn)品多層次銷售,提高盈利產(chǎn)品比重,并使暢銷產(chǎn)品的滯銷產(chǎn)品在時(shí)間上、數(shù)量上互相彌補(bǔ),均衡產(chǎn)銷。

2.財(cái)務(wù)運(yùn)營風(fēng)險(xiǎn)控制

在財(cái)務(wù)系統(tǒng)運(yùn)營過程中,運(yùn)用定量分析法和定性分析法,直接觀察、計(jì)算、監(jiān)督財(cái)務(wù)風(fēng)險(xiǎn)狀況,制定企業(yè)風(fēng)險(xiǎn)經(jīng)營方案。為了估計(jì)財(cái)務(wù)某一方面的風(fēng)險(xiǎn),先確定與之相關(guān)的一些風(fēng)險(xiǎn)指標(biāo)(以百分率表示),然后分析這些指標(biāo)分別對風(fēng)險(xiǎn)的影響,用權(quán)數(shù)表示,最后用公式計(jì)算總風(fēng)險(xiǎn)。如籌資風(fēng)險(xiǎn)指標(biāo)可使用資金利潤率、產(chǎn)品質(zhì)量、負(fù)債比率、賒銷賬款比率。對不同的風(fēng)險(xiǎn)指標(biāo),可通過日常工作經(jīng)驗(yàn)的累積,確定一個(gè)相應(yīng)的臨界點(diǎn),當(dāng)風(fēng)險(xiǎn)指標(biāo)超過這個(gè)臨界點(diǎn)時(shí),就要采取相應(yīng)的防范措施及時(shí)補(bǔ)救,以盡可能避免或減輕損失,保證企業(yè)各項(xiàng)工作的正常進(jìn)行。

3.財(cái)務(wù)風(fēng)險(xiǎn)反饋控制

即以財(cái)務(wù)風(fēng)險(xiǎn)分析資料為依據(jù),評價(jià)指導(dǎo)未來財(cái)務(wù)風(fēng)險(xiǎn)管理的行為,確定今后風(fēng)險(xiǎn)管理方向和措施。財(cái)務(wù)風(fēng)險(xiǎn)的特征決定了財(cái)務(wù)風(fēng)險(xiǎn)難以完全控制,只能適當(dāng)?shù)胤乐够驕p輕。對于已經(jīng)發(fā)生的風(fēng)險(xiǎn),要建立風(fēng)險(xiǎn)檔案,總結(jié)風(fēng)險(xiǎn)管理的經(jīng)驗(yàn)教訓(xùn)。因風(fēng)險(xiǎn)而獲得的效益,可進(jìn)行分配,一部分用于提取風(fēng)險(xiǎn)基金,一部分投入再生產(chǎn)。對于已發(fā)生的風(fēng)險(xiǎn)損失,要通過事先防護(hù)性的安排,如備抵壞賬、備抵風(fēng)險(xiǎn)基金等,及時(shí)進(jìn)行經(jīng)濟(jì)補(bǔ)救,以減少損失。

猜你喜歡

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

天津外國語大學(xué)學(xué)報(bào)(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24

汽車工程學(xué)報(bào)(2017年2期)2017-07-05 08:13:02

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:57:26

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:14:15

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:05:45

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:01:56