內部人交易市場反應的實證研究

2016-05-17 02:33:39宋理升祁桂花山東大學山東濟南5000山東管理學院山東濟南50357

山東工會論壇 2016年1期

關鍵詞:公司治理

宋理升,祁桂花(.山東大學,山東濟南5000;.山東管理學院,山東濟南50357)

?

內部人交易市場反應的實證研究

宋理升1,祁桂花2

(1.山東大學,山東濟南250100;2.山東管理學院,山東濟南250357)

[摘要]本文以2009-2010年上海證券交易所的上市公司為樣本,實證研究了市場對內部人出售本公司股票的反應。結果發現,市場對內部人出售本公司股票會做出負面反應,出售股票的次數、數量和信息披露的及時程度對市場反應具有正面影響,公司治理的水平對市場反應具有負面影響。

[關鍵詞]內部人交易;公司治理;內幕信息

內部人交易是指上市公司的董事、監事和高級管理人員通過二級市場買賣本公司股票的行為。由于內部人掌握公司的內幕信息,比其他投資者具有信息優勢,因此其交易行為有可能存在內幕交易的情況。為了避免可能存在的內幕交易問題,2006年之前我國對內部人交易行為進行了嚴格限制。但是,現有的研究并沒有證實內部人交易就是內幕交易(高垚,2008)[1],而且內部人交易能夠提高市場信息傳遞的效率(Hirschey和Zailna,1989)[2],增加市場的流動性(Cao等,2004)[3],提升市場的運行效率(Manne,1966)[4]。另外,考慮到保持資產流動性和證券投資分散化等正常的經濟需求,內部人應該有權利買賣本公司的股票。因此,自2006年起,我國允許上市公司的內部人在二級市場買賣本公司股票,內部人交易行為逐漸增加。但是,相當一部分的內部人交易由于其準確的買賣時點而備受質疑(曾慶生,2008)[5]。為了規范內部人交易,我國的《證券法》、證券監督管理委員和滬深證券交易所分別出臺了相關規定,對內部人交易行為做了詳細的規定。

本文選擇2009-2010年上海證券交易所的上市公司所發生的內部人出售本公司股票的事件作為研究對象,對其市場反應進行了實證研究。

一、理論分析及研究假設

內部人知曉本公司的經營信息,相對于外部投資者具有明顯的信息優勢。作為理性的交易主體,內部人會根據自己掌握的公司的經營狀況以及未來發展前景買入或賣出股票,獲取超額收益以達到自身利益的最大化,Friederich等(2002)[6]、Jaggi和Tsui (2007)[7]均發現內部人交易可以獲得超額收益。若內部人出售本公司的股票,則向市場傳達了公司未來前景不樂觀,或者目前的股價已經脫離了公司的基本面等信息,外部投資者會出售股票以避免可能產生的損失,因此市場會做出負面反應。曾慶生(2008)[8]、洪登永和俞紅海(2009)[9]均發現市場對內部人出售本公司股票做出顯著的負面反應。因此,本文提出如下假設:

假設1:內部人出售本公司股票時,市場會做出負面反應。

內部人交易本公司股票時,其職位對市場反應具有兩方面影響。一方面,內部人的職位越高,其掌握的內幕信息越多,利用該信息交易本公司股票以獲取超額收益的可能性越大,因此其行為的信息含量越大,市場的反應越大,這是內部人職位的負面效應。曾慶生(2008)[10]發現除董事長和總經理外的內部董事和經理賣出股票時的超額收益顯著高于監事和獨立董事。另一方面,內部人的職位越高,其影響力越大,受到監管部門的關注越多,導致其違規成本越高,因此利用內幕信息通過買賣本公司股票獲取利益的意愿越低,其股票交易行為的信息含量越小,市場的反應也就越小,這是內部人職位的正面效應。曾慶生(2008)[11]發現董事長和總經理出售本公司股票時的超額收益顯著低于監事和獨立董事。

我國股票市場的相關制度并不健全,違規的成本較低,導致內部人交易違規現象時有發生。由此可見,內部人在出售本公司股票時,考慮更多的是收益而非成本,內部人職位的負面效應更為顯著。因此,本文提出如下假設:

假設2:職位越高的內部人出售本公司股票,市場的反應越大。

內部人出售本公司股票的頻率越高,數量越大,說明其對公司的發展前景越不樂觀,股票交易行為的信息含量越大,市場的反應越大。洪登永和俞紅海(2009)[12]發現內部人出售本公司股票的數量越大、次數越多,市場反應越強烈。因此,本文提出如下假設:

假設3:內部人出售本公司股票的次數越多,市場的反應越大。

假設4:內部人出售本公司股票的數量越大,市場的反應越大。

信息披露的及時程度決定其有用性,信息披露越及時,其有用性越強,投資者會根據其做出相應的決策,市場的反應也就越大。Gilvoly和Palmon (1982)[13]發現市場對較早披露盈余的反應要強于對晚披露盈余的反應,朱曉婷和楊世忠(2006)[14]、王雄元等(2008)[15]發現年報披露越及時,市場的反應越強烈。因此,本文提出如下假設:

假設5:內部人出售本公司股票的信息披露越及時,市場的反應越大。

市場對內部人出售本公司股票的行為做出反應的根源是內部人與外部投資者之間的信息不對稱,而高質量的公司治理是緩解兩者之間信息不對稱的重要途徑。公司治理的水平越高,信息披露的透明度越高,外部投資者同內部人之間的信息不對稱程度越低,內部人利用自己掌握的內幕信息買賣股票并獲利的可能性越小(高垚,2008)[16],市場的反應也就越小。因此,本文提出如下假設:

假設6:公司治理水平越高,市場對內部人出售本公司股票的反應越小。

二、研究設計

1.樣本選擇

本文選取2009年1月1日至2010年12月31日期間上海證券交易所公開披露的非金融保險類上市公司的內部人在二級市場出售本公司股票的事件作為研究對象,剔除有關B股的股票交易,剔除1000股以內的股票交易,最后剩下1037筆,其中2009年披露的有663筆,2010年披露的有374筆。另外,全部樣本總共涉及126家上市公司,其中,2009年101家,2010年74家。

2.變量設計

CAR-N:上市公司披露內部人出售本公司股票N日后的市場反應,本文用內部人出售本公司股票N日后的累計超額收益率計算。

Person:虛擬變量,若出售本公司股票的內部人的職位是董事長或總經理則為1,否則為0。

Time:本年度內內部人出售本公司股票的次數。

Ration:內部人出售本公司股票的數量占流通股的百分比。

Interval:虛擬變量,若內部人出售本公司股票后在2個交易日內即對外公告則為1,否則為0。

Gover:虛擬變量,若內部人出售本公司股票的信息披露時其任職的上市公司不屬于上證公司治理指數的樣本股則為1,否則為0。

Nation:虛擬變量,若上市公司為國有上市公司則為1,否則為0。

Large:上市公司第一大股東的持股比例。

ST:虛擬變量,若上市公司被特別處理(special treatment)則為1,否則為0。

BHN:虛擬變量,若上市公司除A股外還在其他市場發行了股票則為1,否則為0。

SZZZ:虛擬變量,若上證綜指處于上漲周期則為1,否則為0。

3.研究模型

本文建立以下模型,綜合分析內部人交易的行為特征以及公司治理水平對內部人出售本公司股票的市場反應的影響。

除了上市公司的性質、第一大股東的持股比例以及除A股外是否還在其他市場發行了股票等數據來自銳思(RESSET)金融研究數據庫外,其余數據均來源于上海證券交易所網站,并通過手工方式進行收集和處理。

三、實證檢驗

1.描述性統計

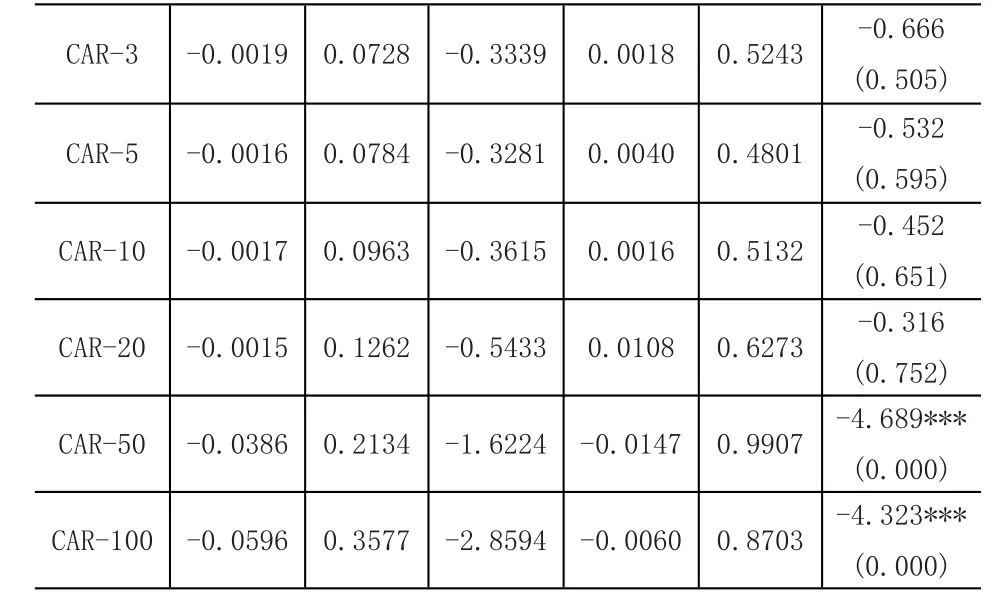

表1 內部人出售本公司股票后的市場反應

從表1可以看出,內部人出售本公司股票的信息披露當天的市場反應為負且顯著(在1%的水平上),3、5、10、20日后的市場反應仍然為負但并不顯著,而50、100日后的市場反應為負且顯著(均在1%的水平上)。也就是說,從短期來看,當上市公司披露內部人出售本公司股票的信息后,市場上馬上做出了顯著的負面反應,而隨著時間的推移,該負面反應逐漸變小且不再顯著,但從長期來看,市場對內部人出售本公司股票做出了顯著的負面反應,假設1得到了證實。由于經歷較長的時間可以更加清楚的識別內部人出售本公司股票的行為,因此,長期的市場反應更具有代表性,所以本文在下面的研究中只對內部人出售本公司股票的信息披露后100日的市場反應進行研究。

注:括號內為P值。***表示在1%的水平上顯著,**表示在5%的水平上顯著,*表示在10%的水平上顯著,下同。

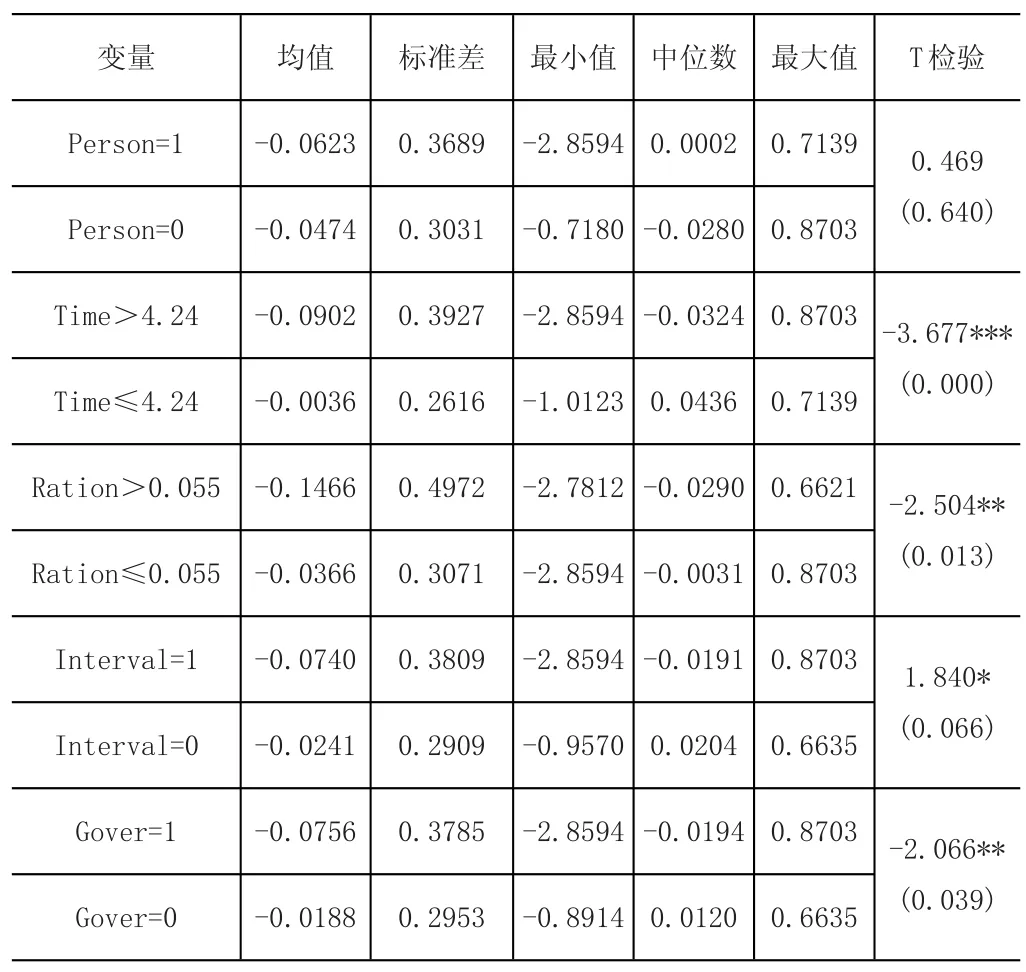

表2 變量的T檢驗

為了比較不同條件下市場對內部人出售本公司股票的反應,本文將內部人交易的次數和規模按照是否大于均值分為兩類,按照變量的定義將內部人的職位、信息披露的及時性以及公司治理的水平分為兩類,并采用描述性統計和T檢驗的方法進行比較研究。從表2可以看出,董事長或總經理出售本公司股票時的市場反應同其他內部人員沒有顯著區別,而內部人出售本公司股票次數較多時市場的負面反應顯著大于次數較少時(在1%的水平上),內部人出售本公司股票的數量較大時市場的負面反應顯著大于數量較小時(在5%的水平上),信息披露的及時程度較高時市場的負面反應顯著大于信息披露的及時程度較低時(在10%的水平上),公司治理水平較低的上市公司內部人出售本公司股票時市場的負面反應顯著大于公司治理水平較高的上市公司(在5%的水平上)。

2.多元回歸分析

為了綜合分析內部人交易的行為特征以及公司治理水平對內部人出售本公司股票的市場反應的影響,本文對模型進行多元回歸分析,具體結果如表3所示。

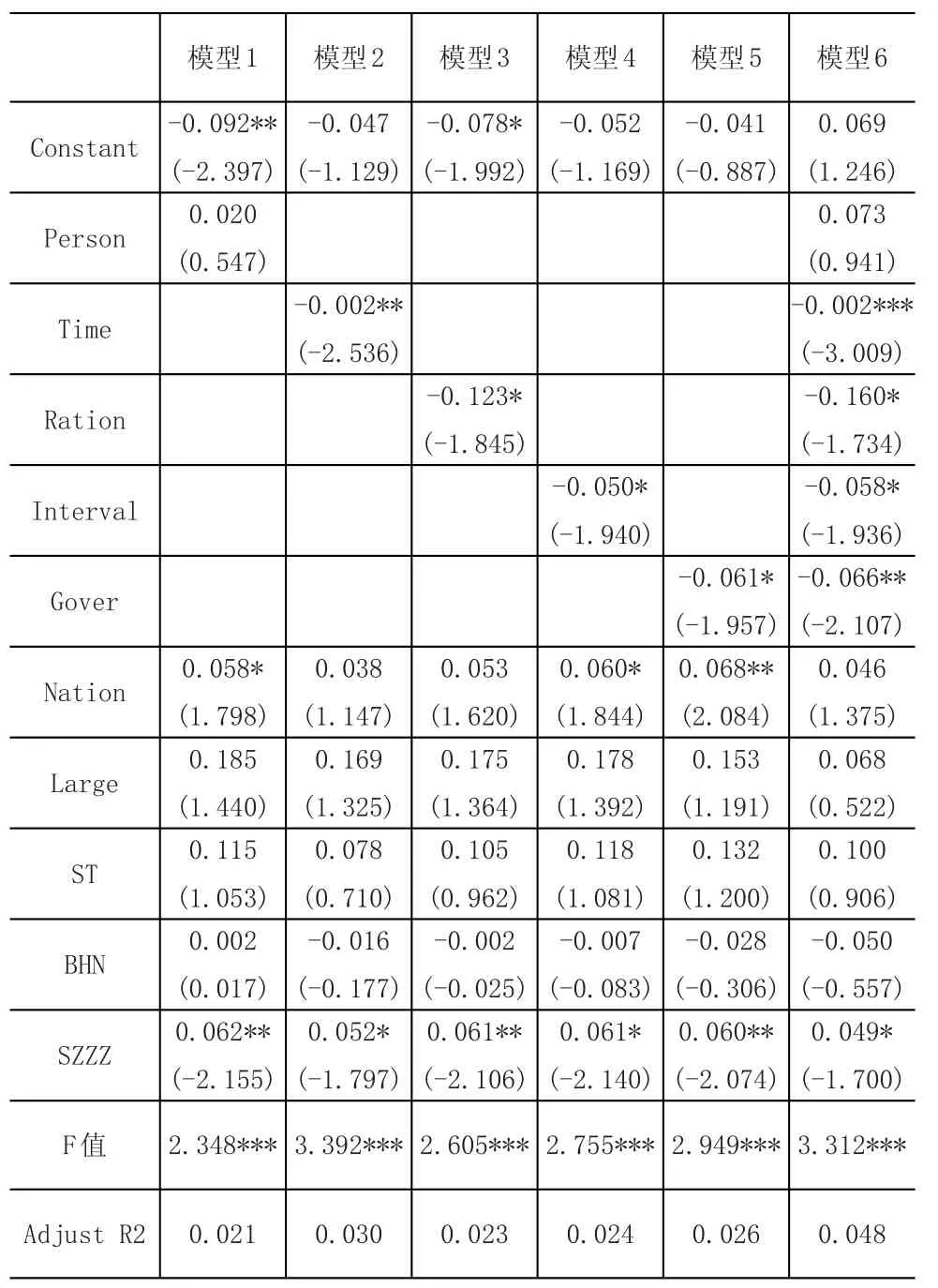

表3 多元回歸分析

關于內部人的職位對其出售本公司股票的市場反應的影響,模型中Person變量的符號為正但不顯著,說明董事長或總經理對其出售本公司股票時的市場反應并沒有顯著影響,也就是說,董事長或總經理出售本公司股票時的市場反應同其他內部人員并沒有顯著區別,假設2沒有得到證實。究其原因,本文認為,內部人職位的正面效應和負面效應同時存在,而且兩者無法分出高下。

關于內部人出售本公司股票的次數對市場反應的影響,Time變量的符號為負且顯著,說明內部人出售本公司股票的次數同市場的負面反應顯著正相關,也就是說內部人出售公司股票的次數越多,市場的負面反應越大,假設3得到證實。

關于內部人出售本公司股票的數量對市場反應的影響,Ration變量的符號為負且顯著,說明內部人出售本公司股票的數量同市場的負面反應顯著正相關,也就是說內部人出售公司股票的數量越多,市場的負面反應越大,假設4得到證實。

關于內部人出售本公司股票的信息披露的及時程度對市場反應的影響,Interval變量的符號為負且顯著,說明內部人出售本公司股票的信息披露的及時程度同市場的負面反應顯著正相關,也就是說內部人出售本公司股票的信息披露越及時,市場的負面反應越大,假設5得到證實。

關于公司治理水平對市場反應的影響,Gover變量的符號為負且顯著,說明公司治理水平同市場的負面反應顯著正相關,也就是說公司治理水平越差的上市公司內部人出售本公司股票的市場的負面反應越大,假設6得到證實。

四、結論

內部人相對于外部投資者具有信息優勢,因此其行為具有一定的信息含量,從而引發市場反應。內部人出售本公司股票的信息披露后,當天的市場反應顯著為負,但是隨著時間的推移,短期內市場反應不再顯著,但是長期的市場反應顯著為負。關于市場反應的影響因素,內部人的職位對市場反應并沒有顯著影響,出售本公司股票的次數和數量越多,信息披露越及時,公司治理的水平越低,市場的負面反應越大。

參考文獻:

[1][8][16]高垚.內部人交易、信息獲利動機與制衡因素——基于滬市A股上市公司的經驗證據[D].復旦大學,2008.

[2]Hirschey M., Zailna J.K. Insider Trading, Ownership Structure, and the Market Assessment of Corporate Sell-Offs[J].JournalofFinance,1989,44(4):971-980.

[3]Cao Charles, Laura Casares Field, Gordon Hanka. Does Insider Trading Impair Market Liquidity? Evidence from IPOLockup Expirations[J].The Journalof Financial andQuantitativeAnalysis,2004,39(1):25-46.

[4]ManneHG.InsiderTradingandtheStockMarket[J]. NewYork:FreePress,1966.

[5][10][11]曾慶生.公司內部人具有交易時機的選擇能力嗎?——來自中國上市公司內部人賣出股票的證據[J].金融研究,2008,(10).

[6]Friederich S, Gregory A, Matatko J, Tonks I. Short-runReturnsaroundtheTradesofCorporateInsiders onthe London Stock Exchange[J].European Financial Management,2002,8,(1).

[7]Jaggi B., Tsui J. Insider Trading, Earnings Management and Corporate Governance: Empirical Evidence BasedonHongKongFirms[J].JournalofInternationalFinancialManagement&Accounting,2007,18(3):192-222.

[9][12]洪登永,俞紅海.高管交易行為、信息不對稱與公司治理[J].財經理論與實踐,2009,(5):37-42.

[13]Givoly,D.,D.Palmon.InsiderTradingandtheExploitation of inside Information: Some Empirical Evidence[J].JournalofBusiness,1985,58(1):69-87.

[14]朱曉婷,楊世忠.會計信息披露及時性的信息含量分析——基于2002-2004中國上市公司年報數據的實證研究[J].會計研究,2006,(11).

[15]王雄元,陳文娜,顧俊.年報及時性的信號效應——基于2004-2006A股上市公司年報的實證檢驗[J].會計研究,2008,(12).

(責任編輯:趙揚)

An Empirical Study of Market Response on Insider Trading

Song Lisheng , Qi Guihua

Abstract:The paper takes the companies listed on Shanghai Stock Exchange during 2009 to 2010 as a sample to run an empirical study on the response of the market on insiders selling the stock of the company. It is found that the market reflects negatively on it; the frequency, quantity of stock selling and how timely the information is disclosed affect the market response positively;the company management level affects the market response negatively.

Keywords:Insider Trading; Company Management; Inside Information

作者簡介:宋理升(1980-),男,山東昌樂人,管理學博士,山東大學應用經濟學博士后流動站在讀,山東財經大學會計學院副教授,主要研究方向:公司治理與會計理論。祁桂花(1982-),女,青海平安人,大學學歷,山東管理學院財務處干部。

收稿日期:2015-12-11

[中圖分類號]F275;F832.5

[文獻標識碼]A

[文章編號]2095—7416(2016)01—0081—04

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18