分紅、現金—現金流敏感性與企業融資約束

2016-05-30 10:48:04舒慶亞高輝

成都理工大學學報·社會科學版

2016年2期

關鍵詞:現金

舒慶亞 高輝

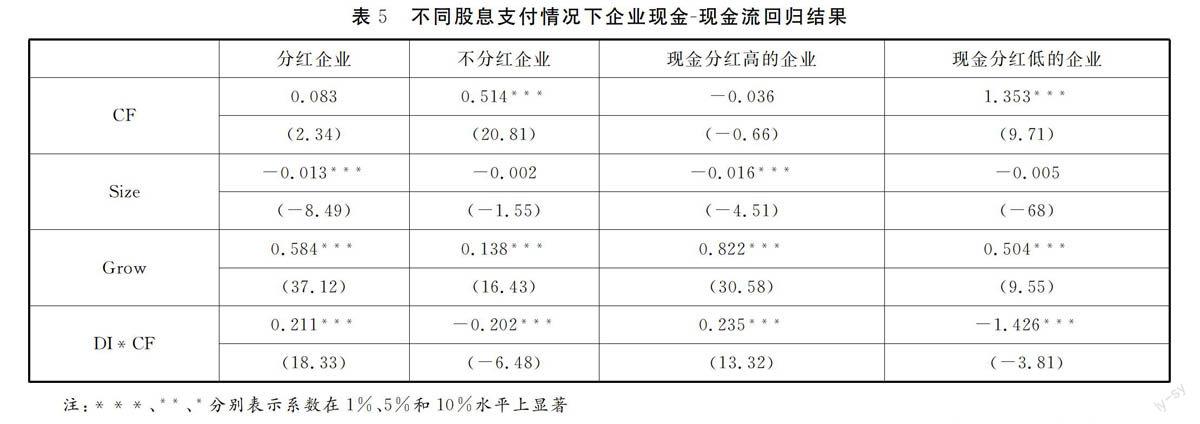

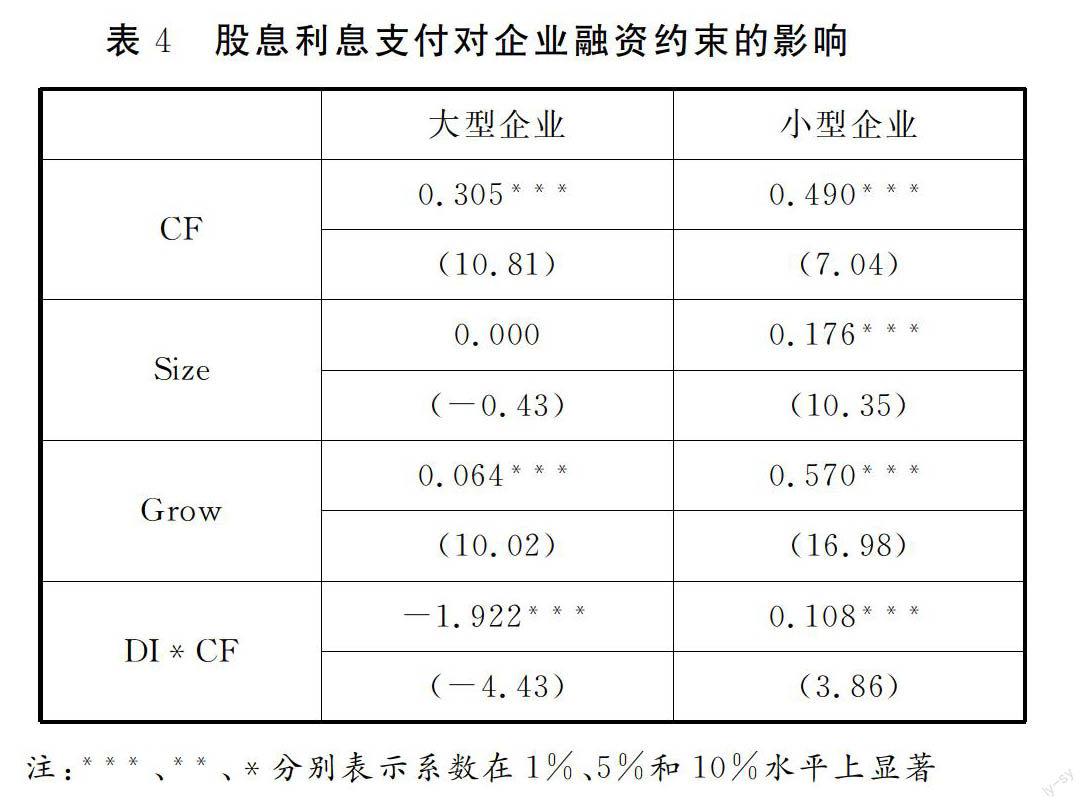

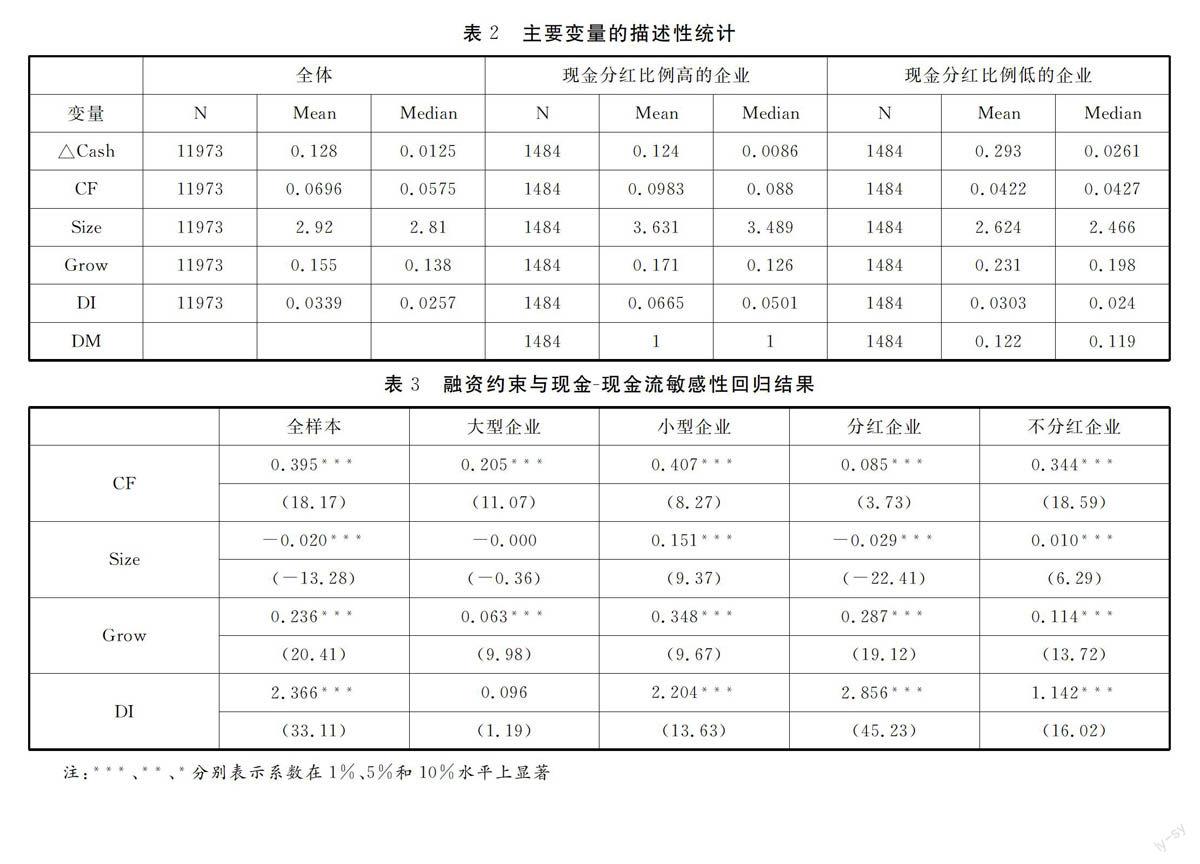

摘要:從分紅視角探討企業現金-現金流敏感性與其融資約束之間的關系,并運用我國滬深兩市上市公司2009年-2013年的財務數據進行實證分析。研究發現:我國上市公司普遍存在融資約束;相較于分紅的企業,不分紅的企業所面臨的融資約束程度更為嚴重;同時,還發現分紅方式不同和分紅比例不一樣對企業融資約束存在明顯差異。

關鍵詞:分紅;現金—現金流敏感性;融資約束

中圖分類號: F830文獻標志碼: A 文章編號:1672-0539(2016)02-0043-05

一、引言

在后金融危機時期,融資困難成為顯著制約企業發展甚至生存的瓶頸,合理衡量企業所面臨的融資約束程度成為一個重要的問題。早在1988年就有學者對融資約束與企業投資-現金流敏感性之間的關系作了開創性的研究,他們的實證分析結果表明,股利支付率可以作為衡量公司所受融資約束程度的指標(Fazzari等 ,1988)。Hubbard(1998)指出,面臨融資約束的企業會出于預防性動機,保留較多的流動性資產以備后續投資。Alti(2003)表明,由于現金流已經蘊含了有效信息,因此對投資-現金流敏感性進行分析的意義并不強。進一步,Almeida(2004)指出,企業所面臨的融資約束和流動性需求之間的關系可以幫助我們識別融資約束是否是影響企業行為的重要因素。Almeida(2004)提出了一個理論模型,在其中當企業預期未來面臨融資約束時會選擇當期持有現金,由于在被約束企業和非約束企業之間存在顯著的策略差異,因此現金—現金流敏感性可以用于描述企業的融資約束狀況。……

登錄APP查看全文

猜你喜歡

中國外匯(2019年18期)2019-11-25 01:41:50

特別文摘(2018年12期)2018-12-27 01:22:40

愛你(2018年19期)2018-11-14 14:25:25

視野(2018年16期)2018-08-23 05:00:32

消費導刊(2018年10期)2018-08-20 02:57:06

商周刊(2017年23期)2017-11-24 03:23:53

金色年華(2017年14期)2017-04-04 02:54:08

意林(2016年18期)2016-12-08 07:37:24

投資者報(2014年25期)2014-07-30 20:10:46

科學啟蒙(2011年9期)2011-09-22 07:15:14