我國承租人融資租賃影響因素分析

2016-05-30 15:19:27史燕平朱成科

現(xiàn)代管理科學(xué) 2016年1期

關(guān)鍵詞:影響因素

史燕平 朱成科

摘要:文章利用我國裝備制造業(yè)上市公司2008年-2014年的數(shù)據(jù),通過面板回歸分析研究了承租人融資租賃的影響因素。結(jié)果表明,公司規(guī)模、總資產(chǎn)周轉(zhuǎn)率和銷售凈利率對融資租賃規(guī)模的影響是顯著負(fù)相關(guān)的,資產(chǎn)負(fù)債率和融資租賃規(guī)模呈顯著正相關(guān)關(guān)系。最后,根據(jù)實(shí)證結(jié)果提出了我國發(fā)展融資租賃的若干建議。

關(guān)鍵詞:融資租賃;裝備制造業(yè);承租人;影響因素

一、 研究背景及文獻(xiàn)回顧

融資租賃自改革開放后引入中國,至今已有三十多年的歷史。由于融資租賃兼有“融資”和“融物”的雙重特性,它在為企業(yè)引入設(shè)備和產(chǎn)業(yè)升級發(fā)面起著重要的作用。根據(jù)《世界租賃年報(bào)》公布的數(shù)據(jù),我國融資租賃交易額從2006年53.5億美元飆升到2013年的1 336.95億美元,年平均增長率158.4%。

針對融資租賃的影響因素,國內(nèi)外的學(xué)者們進(jìn)行了很多研究。很多文獻(xiàn)認(rèn)為公司規(guī)模是影響融資租賃的重要因素之一,但得到的結(jié)論卻有很大的不同。部分文獻(xiàn)認(rèn)為公司規(guī)模對融資租賃的影響是負(fù)向的。Adams和Hardwick利用100家上市公司數(shù)據(jù)進(jìn)行研究,發(fā)現(xiàn)租賃與公司規(guī)模是負(fù)相關(guān)的。Barclay和Smith利用4 995家公司的公司進(jìn)行研究,也發(fā)現(xiàn)公司規(guī)模與租賃呈負(fù)相關(guān)。Sharpe和Nguyen通過研究認(rèn)為,規(guī)模較小的公司更偏向于選擇融資租賃的方式。Graham等認(rèn)為大公司有穩(wěn)定的現(xiàn)金流,并不傾向于選擇融資租賃,而由于信息不對稱,小公司愿意使用融資租賃承擔(dān)較高的融資成本,即公司規(guī)模對融資租賃的影響是負(fù)向的。

也有一部分文獻(xiàn)認(rèn)為公司規(guī)模對融資租賃的影響是正向的。Deloof和Verschueren利用比利時(shí)2 000家非金融機(jī)構(gòu)的數(shù)據(jù)進(jìn)行研究,發(fā)現(xiàn)公司規(guī)模與融資租賃呈正相關(guān)關(guān)系。Lasfer和Levis通過對1982年~1996年3000家英國上市和非上市公司的研究,得到了類似的結(jié)論,認(rèn)為租賃和公司規(guī)模是正向相關(guān)的。崔佳寧和史燕平通過2007年~2012年間我國的上市公司數(shù)據(jù)進(jìn)行研究,發(fā)現(xiàn)公司規(guī)模和融資租賃是正相關(guān)的。

國內(nèi)外學(xué)者通過研究發(fā)現(xiàn),公司債務(wù)也是影響融資租賃的重要因素。部分學(xué)者認(rèn)為融資租賃與債務(wù)是負(fù)相關(guān)的,即替代關(guān)系。Myers等認(rèn)為融資租賃和債務(wù)融資是完全替代的。Marston和Harris發(fā)現(xiàn)當(dāng)非租賃債務(wù)減少時(shí),融資租賃增加,說明兩者也是替代關(guān)系,這與Beattie的結(jié)論是類似的。Deloof等通過對比利時(shí)1 119家非金融中小企業(yè)的研究,發(fā)現(xiàn)債務(wù)與租賃是負(fù)相關(guān)的。

然而,另外一部分學(xué)者則持不同意見,認(rèn)為融資租賃和債務(wù)是正相關(guān)的,即互補(bǔ)關(guān)系。Ang和Peterson通過研究600家美國的公司,發(fā)現(xiàn)租賃與債務(wù)呈正相關(guān),公司債務(wù)越高,越傾向于融資租賃。Branson在Ang和Peterson的基礎(chǔ)上變換了樣本重新進(jìn)行檢驗(yàn),得到了相同的結(jié)論。Finucane Kang和Long、Lewis和Schallheim以及Tsay通過各自的研究發(fā)現(xiàn),債務(wù)對融資租賃的影響是正向的。來明敏、文斌通過我國上市公司的數(shù)據(jù)進(jìn)行實(shí)證分析,發(fā)現(xiàn)負(fù)債和融資租賃是正相關(guān)的。任玉榮和任晴通過實(shí)地調(diào)查收集企業(yè)數(shù)據(jù)并進(jìn)行研究,也發(fā)現(xiàn)負(fù)債和融資租賃是相互替代的。

我們可以看出,在學(xué)術(shù)界,債務(wù)與融資租賃的關(guān)系存在很大的分歧,這也是Ang和Peterson提出的“租賃之謎”,至今也沒有統(tǒng)一的結(jié)論。

綜上,我們可以看到,無論是國內(nèi)還是國外的研究,債務(wù)和公司規(guī)模都是影響融資租賃的重要因素,但總的來看,針對承租人來研究該問題的卻不多。這些影響因素是否同樣影響著承租人,便是一個(gè)值得研究的問題。

本文從裝備制造業(yè)上市公司承租人出發(fā),來研究融資租賃的影響因素。之所以研究裝備制造業(yè)上市公司,是因?yàn)檠b備制造業(yè)在發(fā)展的過程中,需要大量的資金來引入設(shè)備,這就要求裝備制造企業(yè)不斷創(chuàng)新融資渠道來發(fā)展。正因如此,和其他行業(yè)相比,裝備制造企業(yè)是融資租賃較密集的行業(yè)。

二、 數(shù)據(jù)和變量選取及模型構(gòu)建

1. 數(shù)據(jù)來源。由于目前的數(shù)據(jù)庫中缺乏裝備制造業(yè)上市公司融資租賃數(shù)據(jù),承租人的數(shù)據(jù)更是無法直接獲得。為此,筆者收集了裝備制造業(yè)上市公司2008年~2014年年度報(bào)告。根據(jù)年報(bào)公布的財(cái)務(wù)報(bào)表,我們將會計(jì)報(bào)表中長期應(yīng)付款條目中存在應(yīng)付融資租賃款數(shù)據(jù)的公司定義為承租人。為了減少某些指標(biāo)可能異常的影響,本文的樣本不考慮ST股。

公司的財(cái)務(wù)數(shù)據(jù)來自wind資訊。

2. 變量選擇。

(1)被解釋變量的選擇。融資租賃相對規(guī)模。由于樣本企業(yè)的規(guī)模有差異,為方便比較,本文采用Ang和Peterson和Adedeji和Stapleton的方法,用“融資租賃應(yīng)付款/總資產(chǎn)”進(jìn)行處理。

(2)解釋變量的選擇。資產(chǎn)規(guī)模。本文采用Lasfer和Levis、Deloof和Verschueren、崔佳寧和史燕平等國內(nèi)外文獻(xiàn)普遍采用的變量,即總資產(chǎn)來表示資產(chǎn)規(guī)模。

資產(chǎn)負(fù)債率。資產(chǎn)負(fù)債率反映債權(quán)人所提供的資本占全部資本的比例。林西淮認(rèn)為當(dāng)負(fù)債率越高時(shí),企業(yè)采用融資租賃也越多。這是因?yàn)榕c利用銀行信貸購買設(shè)備相比,融資租賃的審批環(huán)節(jié)較少,另外,貸款融資相應(yīng)的貸款額須計(jì)入公司負(fù)債,會影響該企業(yè)的資信狀況,而融資租賃以較少的資金便可以引進(jìn)設(shè)備,可以節(jié)省現(xiàn)金流并維持現(xiàn)有的資信情況,進(jìn)而優(yōu)化企業(yè)的債務(wù)結(jié)構(gòu)。

銷售凈利率。銷售凈利率反映企業(yè)一定時(shí)期銷售收入的收益水平,由于融資租賃可以以較少的資金引入設(shè)備來擴(kuò)大生產(chǎn),進(jìn)而可以提高企業(yè)的銷售收入和凈利潤,進(jìn)而影響到銷售凈利率。

總資產(chǎn)周轉(zhuǎn)率。當(dāng)總資產(chǎn)周轉(zhuǎn)率較快時(shí),意味著該企業(yè)銷售能力較強(qiáng)。在這種情況下,當(dāng)企業(yè)的現(xiàn)金流較充足時(shí),就會對融資租賃決策產(chǎn)生影響。

凈利潤增長率。凈利潤增長率指公司當(dāng)期凈利潤比上期凈利潤的增長幅度,該值越大代表企業(yè)盈利能力越強(qiáng)。當(dāng)企業(yè)的盈利能力越來越強(qiáng)時(shí),也會對融資租賃決策產(chǎn)生影響。

變量的選擇與描述如表1。

三、 實(shí)證分析

根據(jù)F檢驗(yàn)和Hausman檢驗(yàn),應(yīng)建立隨機(jī)效應(yīng)模型。由于文中樣本數(shù)據(jù)時(shí)間跨度只有7年,相對較短,因此單位根檢驗(yàn)過程省略。

1. 變量的描述性統(tǒng)計(jì)。表2給出了各變量的描述性統(tǒng)計(jì)。從表2可以看出,資產(chǎn)負(fù)債率、銷售凈利率和凈利潤增長率相差很大,可以看出不同企業(yè)的債務(wù)結(jié)構(gòu)、經(jīng)營情況和盈利水平有很大的不同。

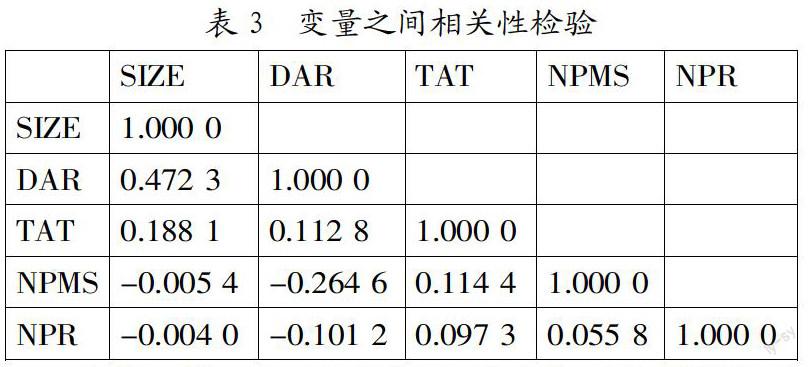

2. 變量的相關(guān)性檢驗(yàn)。在進(jìn)行分析之前,首先應(yīng)該確認(rèn)各解釋變量之間是否存在多重共線性問題。本文首先采用相關(guān)系數(shù)矩陣這種較直觀的方法來進(jìn)行檢驗(yàn),檢驗(yàn)結(jié)果如表3。由表3可以看出,變量之間并不存在高度的相關(guān)性。

3. 模型估計(jì)。本文采用逐步回歸的方法,即逐個(gè)將變量引入到模型中來觀察解釋變量對被解釋變量的影響,回歸結(jié)果如表4。

從表4模型的回歸結(jié)果可以看到,公司規(guī)模對融資租賃相對規(guī)模的影響是負(fù)向的,并且均在5%的顯著性水平下通過了檢驗(yàn)。即對承租人來說,公司規(guī)模越大,會導(dǎo)致融資租賃相對規(guī)模減小。資產(chǎn)負(fù)債率對融資租賃相對規(guī)模的影響是正的并且在5%的顯著性水平下通過了檢驗(yàn),當(dāng)逐步加入變量時(shí),這種影響逐步較小,也就是說,租賃和債務(wù)是互補(bǔ)關(guān)系。另外,總資產(chǎn)周轉(zhuǎn)率對融資租賃相對規(guī)模的影響是負(fù)的,并且十分顯著。這是因?yàn)榭傎Y產(chǎn)周轉(zhuǎn)率越大,說明周轉(zhuǎn)速度越快,反映出銷售能力越強(qiáng),進(jìn)而帶動利潤的增加,意味著企業(yè)有較多的資金可供使用,在這種情況下,承租人并不傾向于融資租賃的方式也擴(kuò)大生產(chǎn)。銷售凈利率對融資租賃的影響顯著為負(fù),這可能是因?yàn)楫?dāng)銷售凈利率越高,意味著凈利潤越高,當(dāng)企業(yè)現(xiàn)金流充足時(shí),承租人可能考慮到融資成本不再繼續(xù)使用融資租賃的方式。凈利潤增長率對融資租賃相對規(guī)模的影響為正,但不顯著。

4. 穩(wěn)健性檢驗(yàn)。為了檢驗(yàn)?zāi)P偷姆€(wěn)健性,本文對模型中主要解釋變量進(jìn)行替換,用樣本公司總收入TI代替公司規(guī)模SIZE,用非流動資產(chǎn)周轉(zhuǎn)率NLAT來代替總資產(chǎn)周轉(zhuǎn)率TAT。之所以使用總收入代替公司規(guī)模,這是因?yàn)榭偸杖肟梢詮目陀^上反映該公司的經(jīng)營情況和市場競爭力,我國統(tǒng)計(jì)指標(biāo)中對該數(shù)據(jù)也有較完整的統(tǒng)計(jì)。之所以使用非流動資產(chǎn)周轉(zhuǎn)率來代替總資產(chǎn)周轉(zhuǎn)率,是因?yàn)樵谀壳暗淖赓U業(yè)務(wù)中,租賃物已機(jī)器設(shè)備為主,屬于非流動資產(chǎn)的范疇,用非流動資產(chǎn)周轉(zhuǎn)率更有代表性。替換變量之后,重新對模型進(jìn)行估計(jì),檢驗(yàn)結(jié)果如表5。

從表5可以看出,總收入TI與融資租賃相對規(guī)模顯著負(fù)相關(guān),非流動資產(chǎn)周轉(zhuǎn)率NLAT與融資租賃相對規(guī)模顯著負(fù)相關(guān),與表4中的結(jié)果并無很大差異,這說明模型是非常穩(wěn)健的。

四、 結(jié)論和建議

本文利用2008年~2014年裝備制造業(yè)上市公司的數(shù)據(jù)研究了承租人融資租賃的影響因素,從研究結(jié)果看,公司規(guī)模、總資產(chǎn)周轉(zhuǎn)率和銷售凈利率對融資租賃規(guī)模的影響是顯著負(fù)相關(guān)的,資產(chǎn)負(fù)債率和融資租賃規(guī)模呈顯著正相關(guān)關(guān)系。當(dāng)企業(yè)現(xiàn)金流充裕時(shí),承租人并不傾向于使用融資租賃的方式來引進(jìn)設(shè)備。這在一定程度上說明我國承租人將融資租賃作為一種融通資金的方式,而并不是對設(shè)備本身的需求。

對此,本文提出以下建議:首先,應(yīng)拓寬融資渠道,發(fā)展關(guān)于“設(shè)備”的租賃。在美國,融資租賃被稱為“設(shè)備租賃”。可見,“設(shè)備”才是融資租賃的核心競爭力。如果一味地將融資租賃作為一種資金融通的方式,隨著融資渠道越來越多,很快便會失去市場。其次,大力發(fā)展裝備制造業(yè)。裝備制造業(yè)在我國經(jīng)濟(jì)發(fā)展中起著至關(guān)重要的作用,也將在我國工業(yè)化進(jìn)程中扮演者重要的角色。另外,應(yīng)加強(qiáng)融資租賃和裝備制造業(yè)的聯(lián)系。由于設(shè)備價(jià)格較高,一般企業(yè)尤其是中小企業(yè)難以承擔(dān)。通過融資租賃的方式,廠商不僅銷售了設(shè)備,企業(yè)也因此解決了設(shè)備需求,兩方實(shí)現(xiàn)了“共贏”。

參考文獻(xiàn):

[1] 崔佳寧,史燕平.我國融資租賃交易動因——來自上市公司的經(jīng)驗(yàn)證據(jù)[J].技術(shù)經(jīng)濟(jì),2014,(4):123- 130.

[2] 來明敏.我國企業(yè)融資租賃影響因素的實(shí)證研究——基于logistic分析[J].財(cái)會通訊(學(xué)術(shù)版),2005,(7):62-66.

[3] 文斌.上市公司租賃影響因素研究[D].廣州:暨南大學(xué)學(xué)位論文,2011:72.

[4] 任玉榮,任晴.基于問卷調(diào)查的企業(yè)融資性租賃的實(shí)證研究[J].山東經(jīng)濟(jì),2009,(5):114-120.

[5] 吳良強(qiáng),王學(xué)軍,連采男.裝備制造企業(yè)融資租賃決策影響因素的實(shí)證分析[J].現(xiàn)代工業(yè)經(jīng)濟(jì)和信息化, 2013,(8):5-7.

[6] 林西淮.公司償債能力與租賃程度之研究[D].天津:南開大學(xué)學(xué)位論文,2005.

基金項(xiàng)目:國家留學(xué)基金項(xiàng)目(項(xiàng)目號:201506640007)。

作者簡介:史燕平(1959-),女,漢族,北京市人,對外經(jīng)濟(jì)貿(mào)易大學(xué)國際經(jīng)濟(jì)貿(mào)易學(xué)院教授、博士生導(dǎo)師,研究方向?yàn)楣窘鹑凇⑷谫Y租賃;朱成科(1986-),男,漢族,安徽省淮北市人,對外經(jīng)濟(jì)貿(mào)易大學(xué)國際經(jīng)濟(jì)貿(mào)易學(xué)院博士生,研究方向?yàn)榻鹑谑袌雠c融資租賃。

收稿日期:2015-11-13。

猜你喜歡

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 18:46:44

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 18:12:28

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 16:20:30

中國科技博覽(2016年19期)2016-10-19 13:33:22

中國科技博覽(2016年18期)2016-10-19 10:49:54

中國科技博覽(2016年18期)2016-10-19 08:16:45

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07